法人破産

債務整理で銀行口座は凍結される?仕組み・解除時期・回避策を解説

ご安心ください。債務整理ですべての銀行口座が凍結されるわけではありません

「債務整理をしたら、銀行口座が凍結されて給料が引き出せなくなるのでは…」「公共料金の支払いが止まって、生活がめちゃくちゃになってしまうかもしれない…」

借金問題で苦しんでいる中、債務整理を考え始めた矢先に、このような不安に襲われていませんか?

どうか、ご安心ください。債務整理をしたからといって、お持ちの銀行口座がすべて凍結されてしまうわけではありません。

銀行口座の凍結には、実は明確なルールがあります。そして、そのルールを正しく理解し、専門家と一緒に事前にきちんと対策を立てておけば、あなたの生活への影響を最小限に抑えることは十分に可能です。

この記事では、借金問題に悩む多くの方々をサポートしてきた再生の歩み法律事務所の弁護士が、以下の点を分かりやすく解説していきます。

- なぜ銀行口座が凍結されるのか、その「仕組み」

- あなたのどの口座が凍結対象になるのか

- 口座凍結を乗り切るための具体的な「5つの対策」

- 自己判断でやってはいけない危険な行動

この記事を読み終える頃には、口座凍結に対する漠然とした恐怖は消え、「こうすれば大丈夫なんだ」という具体的な道筋が見えているはずです。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。借金問題の全体像については、債務整理とは?借金を整理して生活を立て直す方法で体系的に解説していますので、そちらも併せてご覧ください。

債務整理で銀行口座が凍結される仕組みとは?

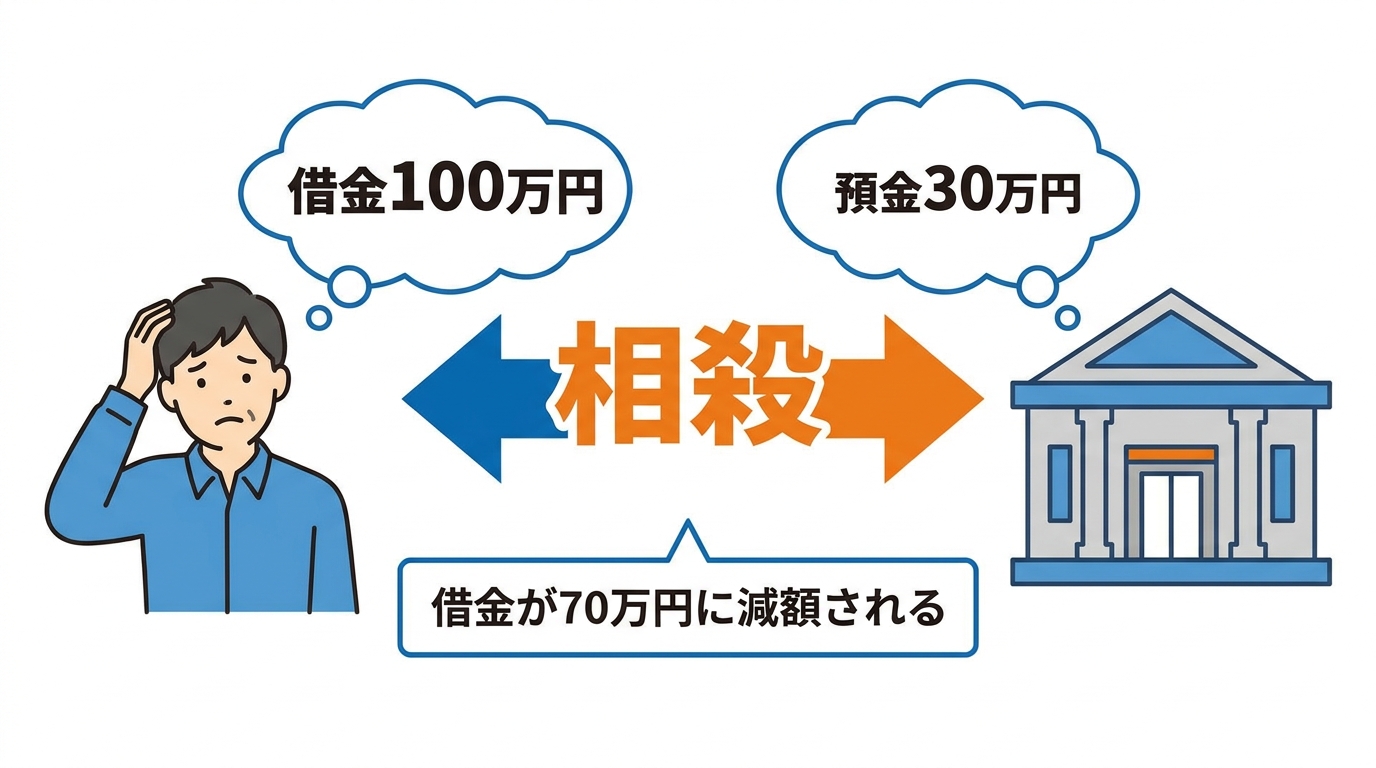

では、なぜ債務整理をすると銀行口座が凍結されてしまうのでしょうか。それは、銀行が「相殺(そうさい)」という手続きを行うためです。

少し難しく聞こえるかもしれませんが、仕組みはとてもシンプルです。相殺とは、簡単に言えば「差し引き計算」のことです。

例えば、あなたがA銀行から100万円のカードローンを借りていて、同時にA銀行の普通預金口座に30万円の預金があったとします。この場合、銀行は「あなたに貸している100万円」と「あなたから預かっている30万円」を差し引きして、借金を70万円に減らすことができるのです。これが相殺です。

銀行にとって、これは貸したお金を回収するための正当な権利です。そして、この相殺を確実に行うために、一時的に口座からの入出金をストップさせます。これが「口座凍結」の正体です。決して、あなたを困らせるために不当にお金を取り上げるわけではなく、銀行側の防衛措置と理解しておきましょう。

凍結のタイミングは「弁護士からの受任通知」が届いたとき

「ある日突然、何の予告もなく口座が凍結されるのでは…」と不安に思うかもしれませんが、状況によっては予告なく凍結されることもあります。凍結が実行されるタイミングは、基本的には決まっています。

それは、私たち弁護士がご依頼を受けた後、債権者である銀行に対して「債務整理の手続きを開始します」というお知らせ(受任通知)を送付し、それが銀行に届いた時点です。

つまり、弁護士に依頼して受任通知が届くことをきっかけに凍結されるケースが多い一方で、返済の長期延滞などの事情によっては、依頼前でも凍結される可能性があります。専門家に依頼することで、凍結のタイミングをある程度コントロールし、事前に対策を立てる時間を確保できるのです。なお、個人再生や自己破産といった裁判所を介する手続きでは、裁判所からの通知がきっかけになることもあります。

凍結期間は約1~3ヶ月|解除は「代位弁済」後

口座が一度凍結されると、永久に使えなくなるわけではありません。凍結される期間は、金融機関や保証会社、状況によって異なりますが、一般的には1~3ヶ月程度が目安とされることがあります。

そして、凍結が解除されるきっかけとなるのが「代位弁済(だいいべんさい)」という手続きです。銀行からの借入の多くは、保証会社が保証をしています。あなたが返済できなくなった場合、この保証会社があなたに代わって銀行に借金を一括で返済します。これを代位弁済といいます。

代位弁済が行われると、銀行はあなたに対する債権(貸したお金を返してもらう権利)を失い、その権利は保証会社に移ります。銀行としては、もう口座を凍結して相殺を行う理由がなくなるため、凍結を解除するのです。この手続きが終われば、あなたの借金の窓口は銀行から保証会社に変わります。多くの場合、保証会社から一括請求の通知が届くことになりますが、その後の交渉は弁護士が進めますのでご安心ください。

【手続き別】あなたのどの口座が凍結対象になるのか

ここからは、あなたが検討している債務整理の手続きによって、どの銀行口座が凍結の対象になるのかを具体的に見ていきましょう。「自分の場合はどうなるんだろう?」という疑問をここで解消してください。

任意整理の場合:整理対象の金融機関の口座のみ

任意整理の大きな特徴は、交渉する相手(債権者)を自分で選べる点にあります。この特徴は、口座凍結を回避する上で非常に重要です。

原則として、任意整理の対象から外した銀行の口座は凍結されません。

例えば、給与振込口座として利用しているA銀行からは借金がない場合、A銀行を任意整理の対象から外せば、口座が凍結される心配はありません。生活の基盤となる口座を守りながら、他の借金だけを整理することが可能なのです。

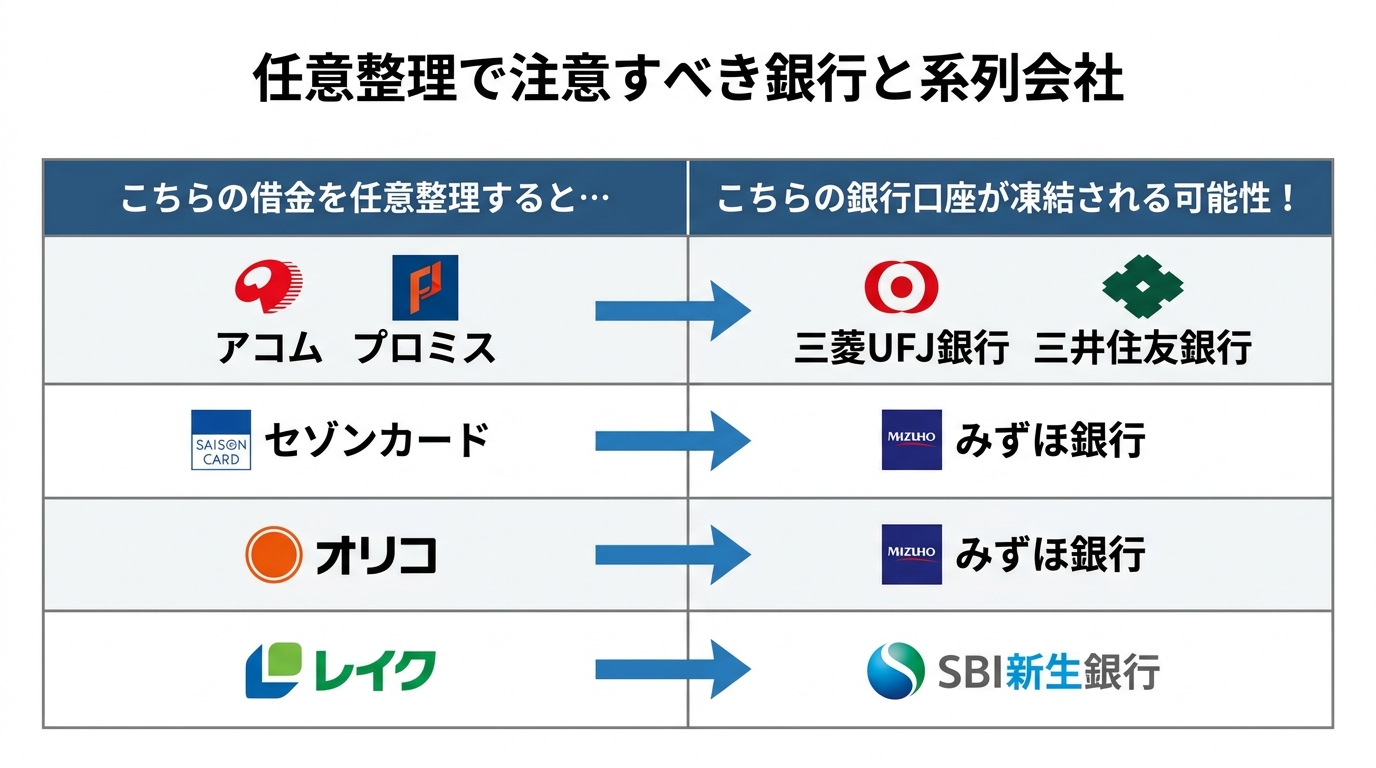

ただし、一つ注意点があります。それは「系列会社」の存在です。消費者金融やクレジットカード会社の中には、大手銀行のグループ企業であるケースが少なくありません。例えば、消費者金融のアコムの借金を任意整理すると、保証会社である三菱UFJ銀行の口座が凍結される可能性があります。

ご自身の借入先と利用している銀行の関係性を正確に把握するのは難しい場合もありますので、専門家への相談が不可欠です。主な系列会社の例を以下にまとめました。

個人再生・自己破産の場合:借入がある全ての金融機関の口座

個人再生や自己破産は、任意整理とは異なり、裁判所を通して行う法的な手続きです。これらの手続きでは「債権者平等の原則」というルールがあり、一部の借金だけを除外することは認められません。すべての債権者を対象としなければならないのです。

そのため、カードローンや住宅ローンなど、少しでも借入のある金融機関の口座は、すべて凍結の対象になると考えてください。複数の銀行から借り入れがある場合は、それらすべての口座が凍結されることになります。

このことからも、個人再生や自己破産を選択する場合は、口座凍結が避けられない前提で、より入念な事前準備が重要になることがお分かりいただけるかと思います。もちろん、これらの手続きでも、借金がまったくない銀行の口座は凍結されませんので、過度に心配する必要はありません。

口座凍結を乗り切る!弁護士依頼前にやるべき5つの回避策

ここからは、この記事で最も重要な、口座凍結による生活への影響を最小限に抑えるための具体的な行動計画です。以下の対策は、私たち弁護士に正式に依頼する「前」に、ご自身の判断で行う必要があります。一つずつ着実に進めていきましょう。

ステップ1:凍結対象の口座から預金を全額引き出す

最も重要で基本的な対策です。弁護士に依頼する前に、凍結される可能性のある銀行口座については、当面の生活に必要な範囲で預金を引き出し、生活費の確保を検討しましょう。これにより、預金が借金と相殺されてしまう事態を防ぐことができます。

引き出したお金は、当面の生活費や、これからかかる弁護士費用などに充てることができます。ただし、この行為が後の手続きで「財産隠し」と疑われないように注意が必要です。あくまで生活に必要な範囲で行うべきであり、大金を不自然に隠すようなことは絶対に避けてください。どの程度の金額が妥当かについては、事前に専門家へ相談することをおすすめします。

ステップ2:給与や年金の振込先を安全な口座に変更する

毎月の収入が途絶えてしまっては、生活再建どころではありません。凍結対象の口座を給与や年金の振込先に指定している場合は、速やかに勤務先や年金事務所に連絡し、借入のない安全な銀行口座に変更する手続きを行ってください。

もし、会社の手続き上、変更が間に合わない場合は、事情を説明して一時的に「現金での手渡し」にしてもらえないか相談してみるのも一つの方法です。給与の受け取りは生活の根幹に関わる重要な問題ですので、債務整理の事実を会社に知られるリスクを過度に恐れず、勇気をもって行動しましょう。

ステップ3:公共料金や家賃などの引き落とし口座を変更する

電気、ガス、水道、家賃、携帯電話料金といった、生活に不可欠な支払いが滞る事態も避けなければなりません。これらの引き落とし口座が凍結対象になっている場合、支払いができなくなり、延滞やサービスの停止につながる恐れがあります。

各契約会社に連絡し、引き落とし口座を安全な別の銀行口座に変更するか、コンビニなどで支払える振込用紙を送ってもらうように手続きを変更しましょう。特に、家賃の滞納は住まいを失うリスクに直結しますので、最優先で対応してください。ご自身の契約状況を一度リストアップし、一つずつ着実に変更作業を進めることが大切です。

ステップ4:安全な銀行で新しい口座を開設しておく

「給与振込や引き落とし口座の変更先として使える、借金のない銀行口座がない…」という方もいらっしゃるかもしれません。ご安心ください。債務整理の手続き中でも、借入のない銀行であれば、新しく口座を開設することは基本的に可能です。

事前に新しい口座を一つ作っておけば、給与の受け取りや各種支払いをスムーズに移行できます。ただし、手続き直前に不必要に多くの口座を開設すると、財産を分散させていると疑われる可能性もゼロではありません。あくまで生活に必要な範囲で、専門家と相談しながら進めるのが安全です。

ステップ5:凍結解除後の口座の取り扱いを事前に確認する

凍結は1~3ヶ月で解除されるのが一般的ですが、その後の口座の扱いは銀行や手続きによって異なります。多くの場合、凍結が解除されれば再び入出金が可能になりますが、銀行によっては強制的に解約となってしまうケースもあります。

また、特に自己破産で破産管財人が選任される「管財事件」の場合、凍結が解除されても、破産管財人の許可なく預金を引き出すことはできません。このように、手続きによってルールが異なりますので、先の見通しについても弁護士に確認し、計画的に手続きを進めることが大切です。

【重要】自己判断は危険!口座凍結対策でやってはいけないNG行動

ここまで、ご自身でできる対策をお伝えしてきましたが、良かれと思ってやったことが、かえって債務整理の手続き全体を不利にしてしまう危険な行動もあります。特に自己破産を検討している場合、これからお話しする行動は、借金の免除が認められなくなる「免責不許可事由」に該当する可能性があり、絶対に避けなければなりません。安全な手続きのためには、専門家の知識が不可欠です。

自己判断で進めてしまう前に、安全な手続きのために、まずは無料相談をご利用ください。

多額の現金をタンス預金にする(財産隠し)

口座から引き出した現金を、申告せずにただ自宅で保管する「タンス預金」は非常に危険です。自己破産などの手続きでは、裁判所に対してすべての財産を正直に申告する義務があります。引き出した現金の存在を隠していると、財産隠しという重大な不正行為と見なされ、最悪の場合、借金がなくならないという事態を招きかねません。生活費として必要な分は問題ありませんが、その正当な範囲については専門家の判断を仰ぐようにしてください。

家族や知人の口座にお金を移す(財産隠し)

口座凍結を恐れて、自分のお金を家族や友人の口座に送金する行為も、典型的な財産隠しです。裁判所は破産を申し立てた人の口座の取引履歴を過去数年分にわたって調査するため、このような不自然なお金の動きはほぼ間違いなく発覚します。この行為は、手続きが不利になるだけでなく、お金を受け取った大切な家族や友人までトラブルに巻き込んでしまう可能性があり、絶対に行ってはいけません。

特定の借入先(親族など)にだけ優先して返済する(偏頗弁済)

「お世話になった親族や、迷惑をかけたくない友人には先に返しておきたい」というお気持ちは、痛いほど分かります。しかし、債務整理の手続き直前に、特定の相手にだけ借金を返済する行為は「偏頗弁済(へんぱべんさい)」という、固く禁止されている行為にあたります。

債務整理の大原則は、すべての債権者を平等に扱うことです。この原則に反すると、自己破産が認められなくなるなどの重大なペナルティが課される可能性があります。個人的な感情で特定の相手にだけ返済することは、結果的にご自身の再スタートを妨げることになりかねません。弁護士に依頼した後は、すべての返済をストップし、専門家の指示に従うことが何よりも重要です。

より詳しい情報については、裁判所が公開している資料も参考になります。

参照:裁判所「破産・免責手続のあらまし」

口座凍結に関するよくあるご質問

最後に、口座凍結に関して多くの方が抱く細かい疑問について、Q&A形式でお答えします。

Q. 凍結されたかどうかを確認する方法はありますか?

A. はい、いくつかの方法で確認できます。一番手軽なのは、ATMで残高照会や現金引き出しを試みることです。凍結されていれば、エラーメッセージが表示されて取引ができません。その他、通帳記帳を試したり、銀行の窓口で直接問い合わせたりすることでも確認できます。弁護士に依頼している場合は、ご自身で動く前に、まず担当の弁護士に状況を確認してもらうのが最もスムーズです。

Q. 凍結された口座に給料が振り込まれてしまったらどうなりますか?

A. 口座変更の手続きが間に合わなかった場合ですね。まずご安心いただきたいのは、口座が凍結された「後」に振り込まれた給与は、原則として相殺の対象にはなりません。あなたのお金が勝手になくなってしまうわけではありません。しかし、そのお金を引き出すためには、銀行の窓口で身分証明書などを提示し、複雑な手続きを経る必要があります。非常に手間がかかるため、やはり事前の口座変更が何よりも重要です。

Q. ネット銀行やデビットカードも凍結されますか?

A. はい、対象になります。ネット銀行も実店舗のある銀行と法律上の扱いはまったく同じです。そのため、そのネット銀行からカードローンなどの借入があれば、口座は凍結されます。また、デビットカードは、紐づいている銀行口座から即時に代金が引き落とされる仕組みです。したがって、その銀行口座が凍結されれば、デビットカードも当然利用できなくなりますのでご注意ください。

まとめ:口座凍結は正しい知識と専門家のサポートで乗り切れます

今回は、債務整理に伴う銀行口座の凍結について、その仕組みから具体的な対策まで詳しく解説しました。

重要なポイントをもう一度振り返ってみましょう。

- 債務整理をしても、すべての銀行口座が凍結されるわけではない。

- 凍結されるのは「借入をしている銀行」の口座のみ。

- 弁護士に依頼する「前」に、預金を引き出し、各種振込・引落口座を変更することが最も重要。

- 自己判断でのお金の移動や特定の相手への返済は、手続きを不利にする危険があるため絶対に避けるべき。

口座が凍結されると聞くと、多くの方がパニックになってしまいますが、その仕組みと対策を正しく知れば、決して乗り越えられない壁ではありません。むしろ、安全な生活再建のためには、避けては通れないプロセスの一つと捉えることもできます。

しかし、どの口座が凍結対象になるかの判断や、財産隠しと疑われないための適切な対応には、専門的な知識が不可欠です。自己判断で進めてしまい、取り返しのつかない事態に陥る前に、ぜひ一度私たちにご相談ください。

再生の歩み法律事務所は、その名の通り「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いで、一人ひとりのご状況に寄り添ったサポートを心がけています。あなたの不安を、安心に変えるお手伝いをさせてください。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。

弁護士に依頼後も督促が止まらない?5つの原因と対処法

ご安心ください。弁護士依頼後の督促、止まらないのには理由があります

弁護士に債務整理を依頼し、「これでようやく、鳴りやまない電話や郵便受けにたまる督促状から解放される…」と、ほっと一息ついたのも束の間。再びかかってきた電話や、届いた一通の封書に、心臓が凍りつくような思いをされていませんか。

「話が違うじゃないか」「なぜ督促が止まらないんだ」「依頼した弁護士は本当に仕事をしてくれているのだろうか…」

そんな強い不安や混乱、そして焦りを感じてしまうのは、決してあなただけではありません。ご家族に内緒で手続きを進めている方であれば、なおさらでしょう。

ただ、弁護士に依頼した後も督促が続く場合には、いくつかの原因が考えられます。慌てずに状況を整理し、原因に応じて一つずつ対処していきましょう。

この記事では、なぜ督促が止まらないのか、考えられる5つの主な原因と、今取るべき具体的な行動を、債務整理の相談に対応している弁護士が分かりやすく解説します。

私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という想いで、一人ひとりのご依頼者様と向き合っています。この記事を読み終える頃には、あなたの不安は解消され、次に何をすべきかが明確になっているはずです。一緒に、解決への一歩を踏み出しましょう。

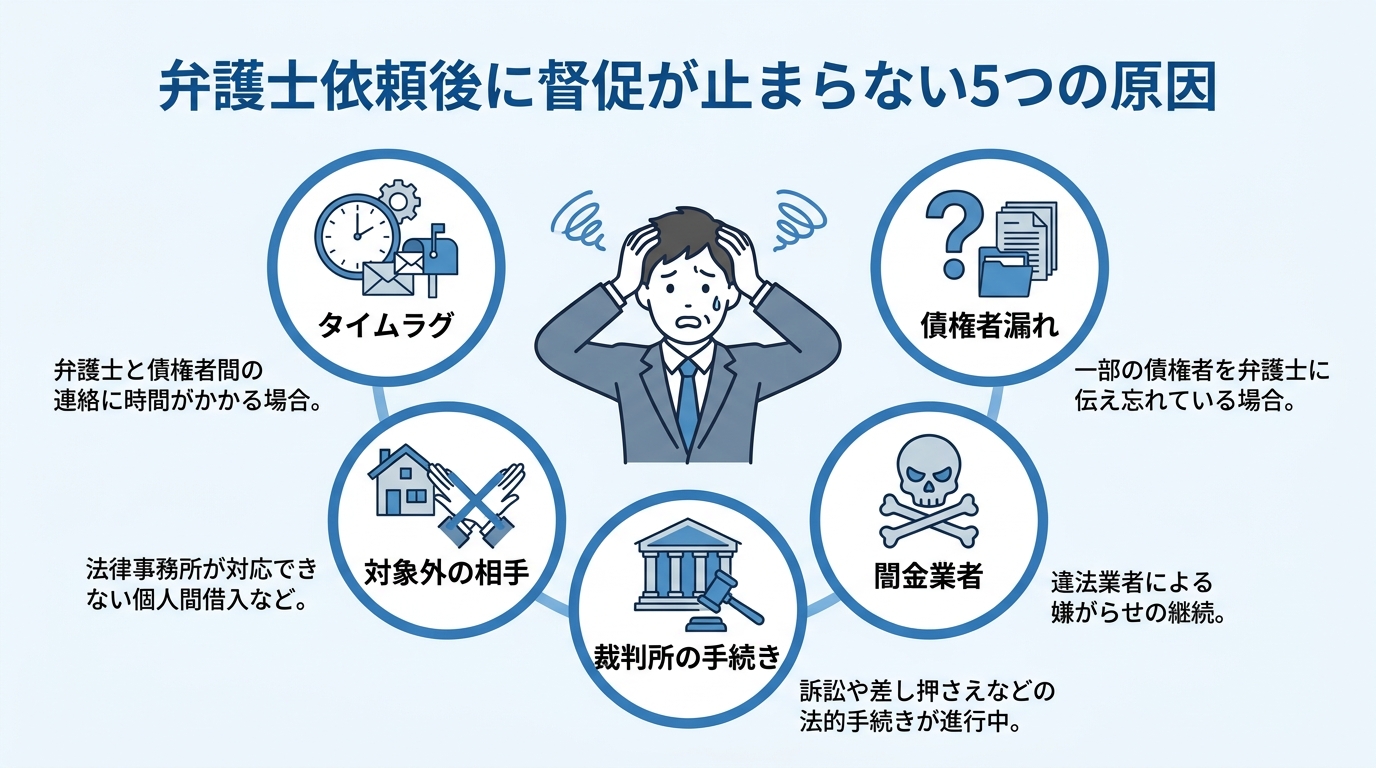

まず確認!督促が止まらない5つの主な原因

弁護士に依頼したのに督促が止まらない…。その状況は、いくつかの原因に分類できます。ご自身の状況がどれに当てはまるか、一つずつ確認してみてください。原因がわかれば、冷静に対処法が見えてきます。債務整理の全体像については、債務整理の基礎知識で体系的に解説しています。

原因1:受任通知が届くまでのタイムラグ

最も多く、そして心配の少ないケースがこの「タイムラグ」です。弁護士があなたからの依頼を受けると、まず「受任通知」という書類を作成し、各債権者(貸金業者など)へ発送します。この通知を受け取った貸金業者は、貸金業法(取立て行為の規制)により、要件を満たす限り、債務者本人への直接の連絡による取立て行為が制限されます。

しかし、弁護士が通知を発送してから、債権者の担当部署で実際に督促停止のシステム処理が完了するまでには、どうしても事務的な時間がかかってしまうのです。督促停止の社内処理が完了するまでには、数日程度かかることがあります。週末や連休を挟むと、さらに時間がかかる場合もあります。

もし弁護士に依頼してから数日以内に督促が届いたのであれば、このタイムラグ、つまり「受任通知との行き違い」である可能性が高いでしょう。もう少しだけ様子を見てみましょう。

原因2:あなたが弁護士に債権者を伝え忘れている(債権者漏れ)

弁護士は、あなたが申告してくださった債権者リストに基づいて受任通知を送ります。もし、あなたが弁護士に伝え忘れている借入先があれば、当然その業者には受任通知が届きません。そのため、その業者からの督促は止まらない、ということになります。

これを「債権者漏れ」と呼びます。特に、以下のようなケースで発生しやすいため、心当たりがないか振り返ってみてください。

- 借入先が多数あり、一部を思い出せなかった

- 知人や親族など、個人から借りたお金

- 自分が保証人になっている契約

- 長期間返済しておらず、存在を忘れていた借金

- クレジットカードのキャッシングだけでなく、ショッピングリボの存在

この債権者漏れは、後々大きなトラブルに発展する可能性があるため、特に注意が必要です。もし「あの借金を伝え忘れたかも…」と心当たりがあれば、すぐに弁護士へ報告してください。

原因3:受任通知の効力が及ばない相手からの督促

弁護士からの受任通知によって直接の督促が禁止されるのは、主に消費者金融やクレジットカード会社といった「貸金業者」です。これは、貸金業法という法律で定められています。

しかし、世の中にはこの法律の対象外となる債務も存在します。例えば、以下のようなケースです。

- 友人、知人、親族など個人間の借金

- 勤務先の会社からの借入

- 滞納している税金や社会保険料

- 家賃の滞納

これらの相手からの連絡は、弁護士が介入しても法的にすぐに止めることは難しい場合があります。もちろん、弁護士が代理人として交渉することは可能ですが、貸金業者のように通知一通でピタッと督促が止まるわけではない、と理解しておくことが大切です。

原因4:闇金業者からの違法な取り立て

もし、借入先の中に闇金業者が含まれている場合、話は大きく異なります。闇金業者は、そもそも法律を守るという意識が全くありません。そのため、弁護士からの受任通知など意にも介さず、むしろ嫌がらせのように取り立てを激化させてくることさえあります。

「弁護士に頼んだな!」と脅迫的な電話をかけてきたり、職場や家族に連絡したりするなど、その手口は悪質です。

闇金からの借金については、通常の債務整理とは異なる、警察との連携なども含めた専門的な対応が不可欠です。絶対に一人で対応しようとせず、すぐに弁護士に相談してください。

原因5:裁判所からの「支払督促」や「訴状」が届いた

自宅の郵便受けに、裁判所名の入った「特別送達」という特別な封筒が届いていないでしょうか。これは、債権者があなたに対して法的な手続きを開始したという通知です。

弁護士の受任通知は、あくまで債権者からの「直接の」取り立てを止めるものです。債権者が裁判所に申し立てを行う「訴訟」や「支払督促」といった法的手続きそのものを止める効力はありません。

もし裁判所から「支払督促」や「訴状」が届いた場合、それは単なる督促状とは全く意味が異なります。これを無視してしまうと、あなたの給与や預金口座などが差し押さえられる「強制執行」に発展する危険性が極めて高いです。絶対に放置せず、届いた書類一式を持って、すぐに依頼している弁護士に連絡してください。より具体的な手順については、支払督促・訴状が届いた場合の対処法をご覧ください。

督促が届いた今、あなたが取るべき3つのステップ

原因が推測できたら、次に行動です。パニックになっている時でも迷わず動けるよう、具体的な3つのステップにまとめました。この通りに進めれば大丈夫です。

ステップ1:冷静に対応し、情報を記録する

もし督促の電話に出てしまったら、感情的にならず、冷静にこう伝えてください。

「その件については、弁護士の〇〇に依頼しています。事務所の電話番号は××です。今後はそちらにご連絡ください。」

これだけで十分です。返済の約束をしたり、勤務先などの個人情報を詳しく話したりする必要は一切ありません。相手が何か言ってきたら、すぐに電話を切りましょう。

そして、今後のために必ず情報を記録しておいてください。後の弁護士への報告がスムーズになります。

- いつ:連絡があった日時

- 誰から:業者名、担当者名

- 何を:連絡内容の簡単なメモ

- 証拠:着信履歴のスクリーンショット、届いた郵便物など

ステップ2:依頼した弁護士に的確に報告する

ステップ1で記録した情報をもとに、依頼している弁護士へ速やかに連絡しましょう。単に「督促が来たんです!」と焦って電話するのではなく、記録した情報を正確に伝えることが、迅速な解決への近道です。

例えば、メールで報告する場合は、以下のようなテンプレートを参考にすると、分かりやすく伝えられます。

件名:督促の連絡について(依頼者氏名:〇〇 〇〇)

〇〇法律事務所

弁護士 〇〇 先生お世話になっております。

依頼者の〇〇 〇〇です。本日、下記のとおり債権者から連絡がありましたのでご報告いたします。

・連絡日時:2026年〇月〇日 〇時〇分頃

・債権者名:株式会社△△

・担当者名:□□

・連絡手段:携帯電話への着信(090-XXXX-XXXX)

・内容:「先日のお支払いについてご連絡です」と言われたため、「弁護士の〇〇先生に依頼しています」と伝えて電話を切りました。お忙しいところ恐れ入りますが、ご確認のほどよろしくお願いいたします。

このように的確に報告すれば、弁護士はすぐに状況を把握し、必要な対応を取ってくれます。

ステップ3:弁護士からの指示に従って対応する

報告を受けた弁護士は、原因を分析し、あなたに今後の対応を具体的に指示します。

- 「行き違いの可能性が高いので、もう数日様子を見てください」(タイムラグの場合)

- 「その業者にすぐこちらから連絡して、督促を止めさせます」(債権者漏れの場合)

- 「裁判所に提出する書類を作成しますので、届いた封筒を事務所にお持ちください」(訴訟の場合)

ここから先は、あなたが一人で悩む必要はありません。専門家である弁護士の指示に従うことが、トラブルを避けるうえで有力な選択肢です。自己判断で債権者と話したりせず、すべて弁護士に任せましょう。

【特に注意】債権者の申告漏れが発覚したらどうなる?

督促が止まらない原因の中でも、ご自身で特に注意すべきなのが「債権者漏れ」です。もし心当たりがある場合、放置すると非常に深刻な事態を招きかねません。

申告漏れした借金は減額・免除されない可能性

債務整理、特に自己破産や個人再生といった裁判所の手続きでは、「債権者一覧表」というリストを作成して、すべての借入先を裁判所に報告します。この一覧表に記載されていない債務は、原則として手続きの対象外となります。

つまり、他の借金は無事に整理できたとしても、申告から漏れていた借金だけは全額を返済し続けなければならない、という事態になりかねないのです。これでは、生活再建という債務整理の目的が達成できなくなってしまいます。

最悪の場合、債務整理手続き自体が失敗するリスクも

さらに深刻なのは、債権者漏れが「わざと(故意)」だと裁判所に判断されてしまった場合です。特定の債権者だけを手続きから除外して利益を与えようとした、あるいは財産を隠すために借金の存在を隠した、などと疑われると、自己破産における「免責不許可事由」に該当する可能性があります。

そうなると、すべての借金の支払義務が免除されない、つまり自己破産手続きそのものが失敗に終わるという最悪の事態も考えられます。「うっかり忘れていた」のと「意図的に隠した」のとでは、結果が天と地ほど変わってくるのです。より詳しい情報については、自己破産の免責不許可事由とは?裁量免責を得るための対策を解説をご覧ください。

気づいた時点ですぐに弁護士へ!追加対応は可能です

では、もし債権者漏れに気づいたらどうすればよいのでしょうか。

答えは一つです。「気づいた時点ですぐに、正直に弁護士へ話すこと」。これに尽きます。

手続きのどの段階かにもよりますが、発覚が早ければ早いほど、債権者一覧表を修正するなどの方法で対応できる可能性は高まります。決して一人で抱え込んだり、隠し通そうとしたりしないでください。それが問題をさらに大きくしてしまいます。

私たちは、万が一こうした問題が起きても、ご依頼者様と最後まで伴走します。正直にお話しいただくことで、問題の拡大を防ぎ、再スタートに向けた対応を進めやすくなる場合があります。

それでも解決しない…弁護士への不信感が募ったら

ここまでにご紹介した原因のいずれにも当てはまらない、あるいは弁護士に報告しても状況がなかなか改善しない…。そんな時、依頼した弁護士への不信感が募ってしまうこともあるかもしれません。

弁護士とのコミュニケーションは取れていますか?

まず一度、弁護士との関係性を見直してみてください。債務整理という手続きは、弁護士と依頼者様との二人三脚で進めていくものです。信頼関係と円滑なコミュニケーションが、良い結果を生むための鍵となります。

- 報告や質問をしても、なかなか返事がない

- 説明が専門用語ばかりで分かりにくい

- どうも高圧的に感じてしまい、質問しづらい

もし、このようなコミュニケーション不足が不安や不信の原因になっているのであれば、一度勇気を出して、その気持ちを正直に伝えてみるのも一つの方法です。

セカンドオピニオンという選択肢も

どうしても現在の弁護士との関係改善が難しい、対応に納得がいかないと感じる場合には、「セカンドオピニオン」という選択肢もあります。これは、別の法律事務所の弁護士に、現在の状況を説明し、客観的な意見を求めることです。

別の専門家の意見を聞くことで、現状をより正確に把握できたり、今の弁護士の方針に納得できたり、あるいは法律事務所を変更する際のポイントという決断ができたりするかもしれません。

もし、あなたが今、依頼している専門家との関係で悩み、立ち往生してしまっているのであれば、一度私たちにご相談ください。再生の歩み法律事務所では、そうしたセカンドオピニオンのご相談にも真摯に対応いたします。あなたの状況を整理し、これからどうすべきか、一緒に考えさせてください。

一人で悩まず、まずはご相談ください

現在の状況に不安を感じたら、私たちがお力になります。

無料相談(お問い合わせフォーム)

まとめ:不安な時こそ、専門家との連携が解決の鍵です

弁護士に依頼した後に督促が続くと、本当に不安になりますよね。しかし、これまで見てきたように、それには必ず原因があります。大切なのは、慌てず、騒がず、そして放置しないことです。

タイムラグのような一時的なものから、債権者漏れのようなすぐに対応が必要なものまで、状況は様々です。しかし、どんな場合でも最も重要な解決策は共通しています。

それは、「依頼した弁護士に、迅速かつ正確に報告・相談する」ということです。

弁護士はあなたの代理人であり、共に問題を解決していくパートナーです。不安なこと、分からないことがあれば、どうか遠慮なく頼ってください。私たち再生の歩み法律事務所は、「共に再生の道を歩む」という想いを胸に、手続きが終わるその日まで、あなたの隣でしっかりとサポートを続けていくことをお約束します。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。

一括請求が届いたら?無視は危険!状況別の対処法を解説

一括請求の通知が…でも、まだ終わりではありません

ある日突然、郵便受けに届いた一通の封筒。中には、今まで見たこともないような金額が記載された「一括請求書」…。「頭が真っ白になった」「心臓が凍りつくような感覚だった」「もう人生終わりだ…」もし、あなたが今そう感じているのなら、そのお気持ちは痛いほどわかります。

これまで毎月なんとか返済を続けてきたのに、なぜ突然こんなことに?とパニックになり、誰にも相談できず、ただ通知を眺めることしかできないかもしれません。しかし、どうか思い出してください。その通知は、あなたの人生の最終宣告ではありません。むしろ、これまでの苦しい返済生活に終止符を打ち、新しい一歩を踏み出すための「合図」なのです。

この記事では、なぜ一括請求が起こるのかという仕組みから、あなたが今すぐ取るべき具体的な行動まで、一つひとつ丁寧に解説していきます。この記事を読み終える頃には、漠然とした不安が消え、「自分は何をすべきか」が明確になっているはずです。大丈夫、解決に向けた道筋は見つかる可能性があります。私たちと一緒に、再生への一歩を踏み出しましょう。

なぜ一括請求が?「期限の利益の喪失」が起きています

「どうして分割払いができなくなって、急に全額請求されるの?」と疑問に思うのは当然です。その理由は、契約書にも記載されている「期限の利益の喪失」という法律上のルールが関係しています。

少し難しい言葉に聞こえるかもしれませんが、心配はいりません。簡単に言うと、「期限の利益」とは、「決められた期日までにお金を返せばよい」という、あなた(債務者)に与えられた権利のことです。これは、毎月少しずつ返済できるという、いわば「分割払いの約束手形」のようなものだと考えてみてください。

しかし、カードローンや消費者金融との契約では、一般に「一定期間の滞納が続いた場合は期限の利益を喪失する」という条項が設けられています。返済が滞ってしまうと、この約束手形が無効になり、債権者(お金を貸した側)は「もう待てません。残っている借金を利息も含めて、今すぐ全額返してください」と請求する権利を得るのです。これが、一括請求の正体です。

つまり、今あなたの手元にある請求書は、不当なものではなく、契約に基づいた正当な手続きなのです。この事実を冷静に受け止めることが、次のステップに進むための第一歩となります。このテーマの全体像については、債務整理とは?借金を整理して生活を立て直す方法で体系的に解説しています。

【緊急度チェック】通知の種類で危険度がわかる

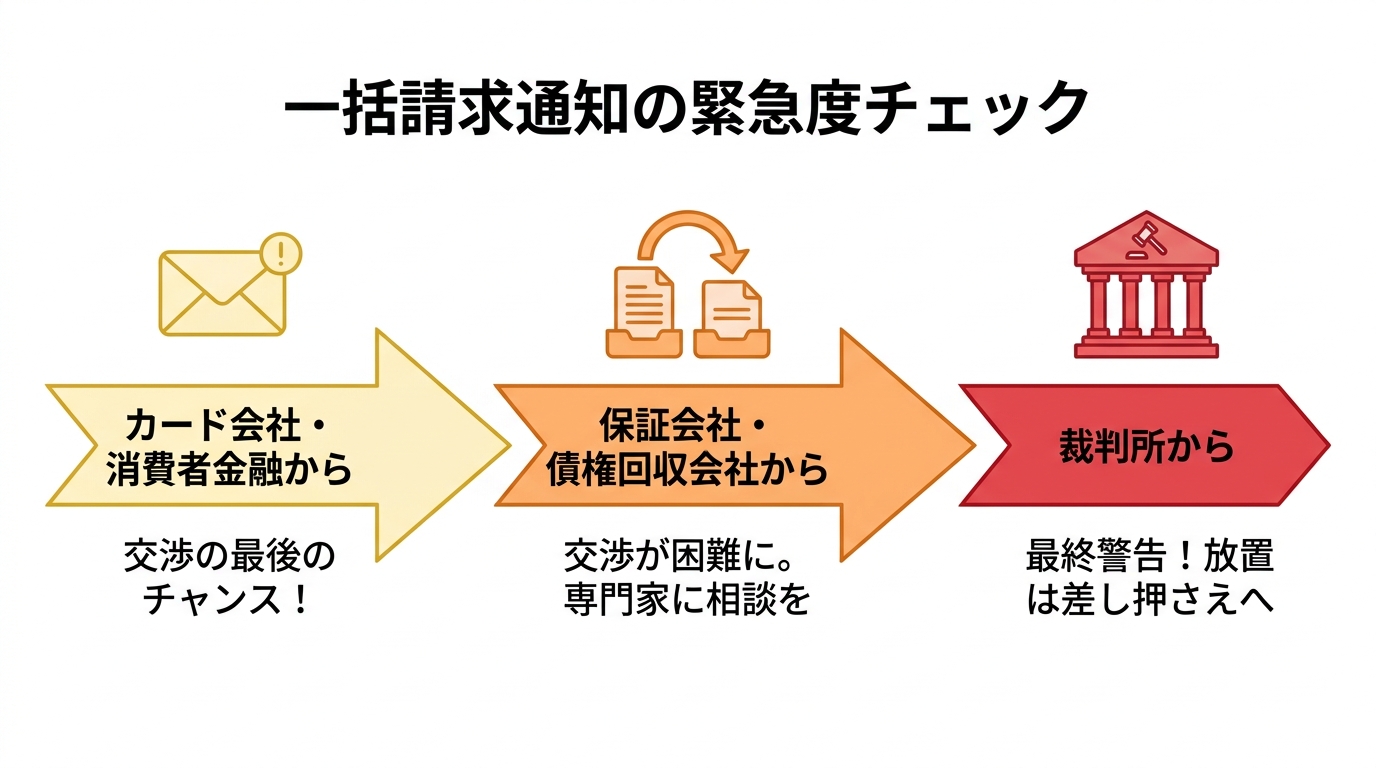

一括請求の通知と一言でいっても、その「差出人」によって事態の深刻さ、残された時間は全く異なります。ご自身の状況を正しく把握するために、手元の封筒をもう一度確認してみてください。どこから届いていますか?

①カード会社・消費者金融からの「催告書」

差出人が、あなたが直接契約したカード会社や消費者金融の場合、これはまだ初期段階です。とはいえ、内容は「このまま支払いがなければ法的措置を検討します」といった強い警告が書かれているはずです。この段階は、債権者と直接交渉できる最後のチャンスかもしれません。

ここで絶対にやってはいけないのが「無視」です。連絡をすれば、返済計画について相談に乗ってくれる可能性もゼロではありません。しかし、個人での交渉は精神的な負担が大きく、相手のペースで話が進み、不利な条件で和解してしまうケースも少なくありません。この段階で専門家に相談すれば、より有利な条件で、穏便に解決できる可能性が最も高まります。

②保証会社・債権回収会社からの「代位弁済通知」

「代位弁済(だいいべんさい)しました」という見慣れない言葉が書かれた通知が届いたら、事態は一段階進んでいます。これは、あなたが返済できなかった借金を、契約時に設定されていた保証会社が代わりに支払った、という通知です。そして、これからは保証会社(またはその委託先の債権回収会社)が新しい債権者として、あなたに請求してくることを意味します。

交渉相手は、これまでのカード会社などとは違い、債権回収を専門とするプロです。対応はより事務的・機械的になり、個人での分割交渉は格段に難しくなると考えた方がよいでしょう。この通知を受け取ったら、法的措置、つまり裁判も視野に入れた対応を、速やかに検討すべき時期に来ています。

③裁判所からの「支払督促」または「訴状」

封筒に「特別送達」と書かれ、差出人が「〇〇簡易裁判所」となっていたら、裁判所手続が進んでいる可能性が高い状況です。期限が設定されることが多いため、書類の内容と期限を速やかに確認しましょう。これはもはや「お願い」ではなく、法的な手続きが開始されたことを示す公的な命令です。

この書類を無視すると、支払督促であれば送達日の翌日から2週間以内に督促異議の申立てができる期限を徒過し、債権者が仮執行宣言の申立てを行える状態になります。その結果、強制執行(差押え)に進むリスクが高まります。これに基づき、債権者はあなたの給与や預金口座を差し押さえる「強制執行」を申し立てることが可能になります。そうなれば、ある日突然、給料の一部が振り込まれなくなったり、預金が引き出せなくなったりという事態が現実に起こるのです。もし裁判所から訴状や支払督促が届いた場合は、迷わず、今すぐに弁護士へ相談してください。

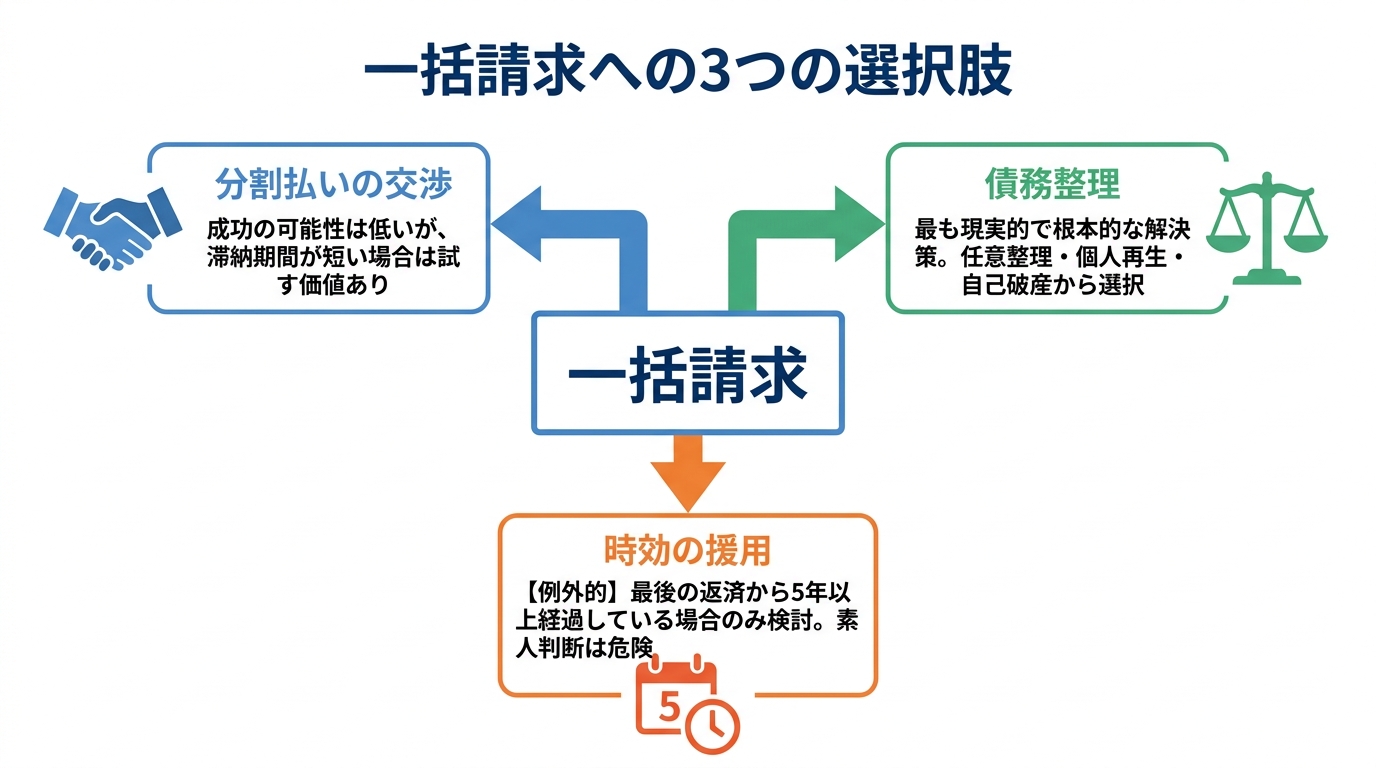

状況別!あなたが今すぐ取るべき3つの選択肢

ご自身の状況が把握できたら、次はいよいよ具体的な解決策を考えていきましょう。一括請求という大きな壁を乗り越えるための道は、主に3つあります。あなたの状況に最も合うのはどの選択肢か、一緒に見ていきましょう。

選択肢1:分割払いの交渉は可能か?

「なんとかもう一度、分割払いに戻してもらえないだろうか…」そう考える方もいるかもしれません。結論から言うと、一度「期限の利益」を喪失した後に、個人で再分割の交渉を成功させるのは、非常に難しいのが現実です。

ただし、滞納期間が比較的短く、返済が遅れた理由が一時的なもの(急な病気や失業など)であり、かつ今後の具体的な返済計画を明確に示せる場合には、交渉に応じてもらえる可能性も残されています。交渉の際は、感情的にならず、支払いの意思があることを誠実に伝えることが重要です。とはいえ、やはり専門家である弁護士が代理人として交渉する方が、債権者側も真摯に対応する傾向にあり、成功の確率は高まります。この選択肢は、あくまで限定的な状況でのみ有効だとお考えください。

選択肢2:根本解決を目指す「債務整理」

一括請求を受けている状況で、最も現実的で、かつ根本的な解決につながるのが「債務整理」です。債務整理は、法律に基づいて借金の負担を減らしたり、免除してもらったりする手続きの総称です。主に以下の3つの方法があります。

- 任意整理:裁判所を通さず、債権者と直接交渉して将来の利息をカットしてもらう方法。

- 個人再生:裁判所に申し立て、借金を大幅に(5分の1〜10分の1程度に)減額してもらい、残りを分割で返済していく方法。

- 自己破産:裁判所に申し立て、支払い不能であることを認めてもらい、借金の返済義務を原則として全額免除してもらう方法。

「家や車を残したいか」「保証人はいるか」「収入の状況はどうか」など、あなたの状況によって最適な方法は異なります。詳しい債務整理の種類と特徴については後ほど詳しく解説しますが、状況によっては生活再建に向けた有力な選択肢となります。

選択肢3:【例外】時効の援用は使えるか?

最後に、非常に例外的なケースですが、「消滅時効の援用」という選択肢もあります。これは、一定の要件を満たして消滅時効が完成している場合に、時効を援用して支払義務が消滅したことを主張する制度です(原則として「知った時から5年」または「権利を行使できる時から10年」のいずれか早い時点で時効が完成します)。

しかし、これには大きな落とし穴があります。時効期間が経過していても、あなたが債権者に電話をして「少しなら払えます」などと支払いを約束するような発言をしたり、少額でも返済してしまったりすると、「債務の承認」とみなされ、時効期間がリセットされてしまいます。これを「時効の更新」といいます。素人判断で債権者に連絡を取るのは非常に危険です。もしかしたら時効かもしれない、と思っても、まずは弁護士に相談し、取引の履歴を正確に調査してもららうことが不可欠です。安易に期待せず、あくまで例外的な解決策とお考えください。訴訟を起こされていても、借金の時効が成立する可能性はゼロではありません。

あなたに最適な債務整理は?3つの方法を徹底比較

債務整理が現実的な解決策だとわかったところで、次に「どの方法が自分に合っているのか」を具体的に見ていきましょう。あなたの希望や状況に照らし合わせて、最適な手続きを見つけてください。

任意整理:裁判所を通さず、将来利息をカット

任意整理は、裁判所を介さずに弁護士が債権者と個別に交渉し、今後の利息(将来利息)をカットしてもらい、残った元金を3年〜5年程度の分割で返済していく方法です。

【こんな人におすすめ】

- 借金の総額が比較的少なく、元金だけなら返済していける安定した収入がある方

- 保証人がついている借金を除外して手続きしたい方

- 住宅ローンや自動車ローンはそのまま支払いを続け、家や車を残したい方

- 手続きを家族や職場に知られる可能性を極力低くしたい方

【注意点】

あくまで交渉なので、債権者が応じない可能性もあります。また、元金そのものが減るわけではないため、ある程度の返済能力が求められます。

個人再生:家を残しつつ、借金を大幅に圧縮

個人再生は、裁判所に申し立てを行い、再生計画の認可を受けることで、借金の元金を大幅に(ケースによっては5分の1や10分の1に)減額してもらう手続きです。減額された借金は、原則3年(最長5年)で分割返済します。

【こんな人におすすめ】

- 借金の総額が大きく、任意整理では返済が困難な方

- 「住宅ローン特則」を利用して、住宅ローン返済中のマイホームを手放したくない方

- 自己破産のように財産を処分されたり、職業に制限がかかったりするのは避けたい方

【注意点】

手続きが複雑で、費用や期間も任意整理よりかかります。また、国の広報誌である「官報」に氏名や住所が掲載されます。

自己破産:返済義務を免除し、生活を再スタート

自己破産は、裁判所に支払い不能であることを認めてもらい、「免責許可」を得ることで、税金などの一部の債務を除いて、原則すべての借金の支払い義務を免除してもらう手続きです。文字通り、ゼロからの再スタートを目指すための最終手段といえます。

【こんな人におすすめ】

- 収入がない、あるいは著しく低く、借金を返済していく見込みが全く立たない方

- 借金の額が非常に大きく、個人再生でも返済が不可能な方

- 手放さなければならないほどの高価な財産を持っていない方

【注意点】

家や車など、一定価値以上の財産は手放す必要があります。手続き中は、警備員や保険募集人など一部の職業に就けなくなる「資格制限」があります。また、個人再生と同様に「官報」に掲載されます。ただし、「戸籍に載る」「選挙権がなくなる」といったことは一切ありませんので、ご安心ください。

一括請求を弁護士に相談する、ということ

ここまで読んで、「自分には債務整理が必要かもしれない。でも、弁護士に相談するのは…」と、ためらっている方もいらっしゃるかもしれません。その一歩を踏み出すために、弁護士に相談・依頼することが、あなたの状況をどれだけ好転させるかを知ってください。

依頼した瞬間、督促が止まる「受任通知」

弁護士に債務整理を依頼すると、まず弁護士は各債権者に対して「私が代理人になりました」という「受任通知」を発送します。この通知が(貸金業者などの)債権者に届くと、貸金業法の規制により、原則としてあなた本人への直接の連絡や取り立てが止まります。鳴りやまなかった電話、次々と届く督促状…あの精神的なプレッシャーから、即座に解放されるのです。この「平穏な時間」を取り戻せることこそ、弁護士に依頼する最初の、そして最大のメリットと言えるかもしれません。具体的な取り立て・督促を止める方法は、まず専門家に相談することから始まります。

複雑な手続きと交渉をすべて任せられる安心感

債務整理の手続きには、多くの専門的な書類作成や、裁判所との厳格なやり取り、そして債権者との交渉が伴います。これらをすべてご自身で行うのは、精神的にも時間的にも非常に大きな負担です。弁護士に依頼すれば、これらの複雑で骨の折れる作業をすべて一任できます。あなたは日々の仕事や生活を維持しながら、専門家が最善の解決に向けて動いてくれるという安心感を得ることができるのです。

家族や職場への影響を最小限に抑える配慮

「家族に知られたくない」「職場に迷惑をかけたくない」というご不安は、誰もが抱えるものです。私たちは、そのお気持ちを最大限に尊重します。例えば、ご連絡は個人の携帯電話に限定する、郵便物は事務所名ではなく弁護士の個人名で送付するなど、ご家族に知られないよう細心の注意を払います。また、弁護士が早期に介入することで、最悪の事態である給与の差し押さえを回避し、職場に知られるリスクを未然に防ぐことにも繋がります。あなたのプライバシーを守りながら手続きを進めることも、私たちの重要な役割です。実際に債務整理で家族や保証人への影響がどの程度あるのか、心配な方は一度ご相談ください。

まとめ:一人で悩まず、まずは第一歩を

一括請求の通知は、決して無視してはいけません。放置すると、状況によっては裁判や差し押さえに進むリスクが高まります。しかし、その通知はあなたの人生の終わりを告げるものではなく、苦しい借金生活から抜け出すための転機でもあります。

この記事で解説したように、あなたには状況に応じた複数の選択肢が残されています。どの道を選ぶべきか、一人で決める必要はありません。まずは専門家である私たち弁護士に、あなたの状況を話してみませんか。

再生の歩み法律事務所は、その名の通り「ご依頼者様と共に再生の道を歩みたい」という想いで設立されました。あなたの苦しみに寄り添い、最も良い解決策を一緒に見つけ出します。ご相談は無料です。勇気を出して、その一歩を踏み出してください。ご連絡をお待ちしております。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。

会社が破産したら給料は?未払賃金立替制度を弁護士が解説

突然の会社破産…未払いの給料は諦めるしかないの?

「会社が破産したらしい。来月の給料は、もうもらえないんだろうか…」

「社長と連絡もつかない。これからどうやって生活していけばいいんだ…」

突然勤め先が破産したと聞かされた方の多くが、このような絶望的な状況に置かれ、深い不安を感じていらっしゃいます。明日からの生活費、家族のこと、頭の中が真っ白になってしまうのも無理はありません。

でも、どうか一人で抱え込まないでください。そして、未払いの給料については、状況によっては回収できる可能性があります。

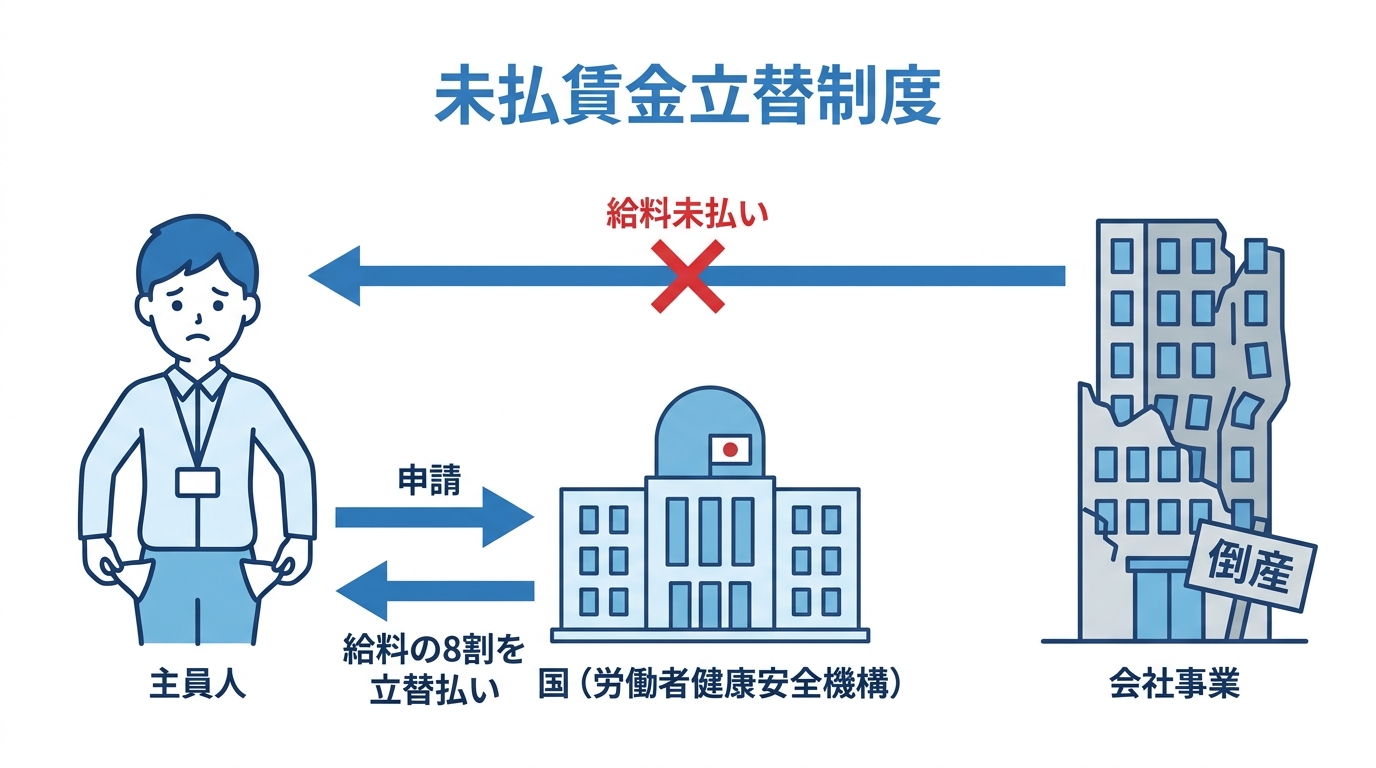

実は、このような不測の事態に備え、国が労働者を守るためのセーフティネットを用意しています。それが「未払賃金立替制度」です。

この記事では、再生の歩み法律事務所の弁護士が、あなたが未払いの給料を取り戻すための具体的な方法を、一つひとつ丁寧に解説していきます。この記事を読み終える頃には、不安が具体的な行動に変わり、次の一歩を踏み出すための道筋が見えているはずです。会社の破産という大きな問題の全体像については、自己破産の基礎知識(免責・手続きの流れ)で体系的に解説していますので、そちらも併せてご覧ください。

まず知るべき国の救済策「未払賃金立替制度」とは

「未払賃金立替制度」と聞くと、少し難しく感じるかもしれませんね。でも、ご安心ください。これは、とてもシンプルな仕組みです。

一言でいえば、「破産した会社に代わって、国(独立行政法人労働者健康安全機構)が、未払い給料の一部を立て替えて支払ってくれる制度」のことです。この制度があるおかげで、会社の金庫が空っぽになっていても、従業員は一定額の給料を受け取ることができるのです。

まずは「自分も使えるかもしれない公的な救済策があるんだ」ということを知って、少しだけ心を落ち着けてください。これから、誰が、いくら、どのようにしてもらえるのか、具体的に見ていきましょう。

誰が対象?利用できる会社と従業員の3つの条件

この制度を利用するためには、会社側と従業員側の両方で、いくつかの条件を満たす必要があります。ご自身の状況が当てはまるか、チェックリストのように確認してみてください。

【会社側の条件】

- 1. 1年以上事業活動を行っていたこと

- 2. 倒産したこと

この「倒産」には、2つのパターンがあります。- 法律上の倒産:裁判所が関与する法的な手続き(破産、特別清算、民事再生、会社更生)が開始された場合です。

- 事実上の倒産:法的な手続きは取られていないものの、事業活動が停止し、再開の見込みがなく、賃金の支払能力もない状態をいいます。例えば、社長が夜逃げしてしまい、会社がもぬけの殻になっているようなケースがこれにあたります。この場合、労働基準監督署長に「倒産の認定」を申請する必要があります。

【従業員側の条件】

- 3. 倒産の申立て日(または労基署への認定申請日)の6ヶ月前の日から2年の間に退職した者であること

これらの条件を満たしていれば、正社員だけでなく、パートやアルバイトの方も制度の対象となります。

いくらもらえる?対象となる賃金と支給額の計算方法

次に、気になる支給額についてです。立替払いの対象となるのは、あなたが退職した日の6ヶ月前から、立替払請求日の前日までに支払期日がきている「定期賃金(いわゆる給料)」と「退職金」です。

一方で、ボーナス(賞与)や解雇予告手当、賃金以外の出張費などは対象外となる点に注意が必要です。

支給される金額は、原則として未払い賃金総額の8割(80%)です。ただし、退職した日の年齢によって、受け取れる金額に上限が設けられています。

| 退職時の年齢 | 未払賃金総額の限度額 | 立替払上限額(限度額の8割) |

|---|---|---|

| 45歳以上 | 370万円 | 296万円 |

| 30歳以上45歳未満 | 220万円 | 176万円 |

| 30歳未満 | 110万円 | 88万円 |

例えば、40歳で退職し、未払いの給料と退職金の合計が300万円だったとします。この場合、年齢の上限である220万円が計算の基準となり、その8割である176万円が立替払いされる、ということになります。

手続きはどう進める?倒産の状況別2つのパターン

申請手続きは、会社の倒産の状況によって進め方が異なります。

パターン1:法律上の倒産(破産など)の場合

このケースでは、裁判所から選任された「破産管財人」が手続きを主導します。従業員は、破産管財人から証明書を受け取り、必要事項を記入して労働者健康安全機構に請求するという流れになります。比較的スムーズに進むことが多いです。

パターン2:事実上の倒産の場合

社長と連絡が取れないなど、こちらのケースでは従業員自身が動く必要があります。まず、会社の所在地を管轄する労働基準監督署に「事実上の倒産」であることの認定を申請しなければなりません。労基署が調査を行い、倒産状態であると認定されて初めて、立替払いの請求手続きに進むことができます。この認定には時間がかかることも少なくありません。

なぜ?立替金の支給が遅れる主な理由と対策

「制度があるのは分かったけど、一体いつになったらお金が振り込まれるんだろう…」

制度の利用を決めた方が次に直面するのが、この「支給の遅れ」という大きな不安です。立替払いの請求から支払いまでの期間は、請求書に記入漏れや記入誤りなどがなければ、受付から30日以内に支払われるよう努められていますが、様々な理由で長期化することがあります。

主な理由としては、以下のようなものが挙げられます。

- 申請書類の不備:記入漏れや添付書類の不足など、単純なミスで手続きが止まってしまうケースです。提出前には、必ず複数回見直しましょう。

- 事実上の倒産の認定調査の難航:労基署が会社の倒産状況を認定するための調査に時間がかかるケースです。会社の資産状況や事業停止の事実を客観的に示す資料(不動産登記や商業登記など)を、従業員側で可能な範囲で集めて提出することで、調査がスムーズに進む可能性があります。

- 会社の非協力・資料不足:破産管財人や労基署が未払い額を確定するために必要な賃金台帳やタイムカードなどを会社側が提出しない、あるいは紛失してしまっているケースです。この場合は、ご自身の給与明細や雇用契約書、給与振込が記載された預金通帳などが重要な証拠となります。

もし事業主と全く連絡が取れないような状況であれば、すぐに労働基準監督署に相談し、指示を仰ぐことが重要です。

【要注意】未払期間が長期化すると審査が厳しくなるケース

ここで、私たち専門家が実務でしばしば直面する、注意すべき点をお伝えします。それは、給料の未払期間が長期にわたっている場合、立替払いの審査が通常よりも慎重になり、結果として支給が遅れる可能性があるということです。

なぜなら、未払いが何ヶ月にも及んでいると、「本当にその期間、労働実態があったのか」「記載されている賃金額は正確なのか」といった点を、機構側がより詳しく確認する必要が出てくるからです。特に、賃金台帳などの会社の公式な記録が不正確だったり、存在しなかったりすると、審査はさらに難航します。

このような事態を防ぐためにも、従業員としてできる自己防衛策があります。それは、日頃から給与明細や雇用契約書をきちんと保管しておくことです。万が一の際に、これらがあなたの労働の対価を証明する、何よりの武器になるのです。

会社の資産から直接回収は可能?債権の優先順位を知る

未払賃金立替制度はあくまで「立て替え」ですが、立替払が行われた分については、労働者健康安全機構が労働者の賃金債権を代位取得します。一方で、立替払の対象外部分などについては、労働者自身の請求権が残る場合があります。もし破産した会社にまだ資産が残っている場合、そこから直接支払いを受けられる可能性があります。

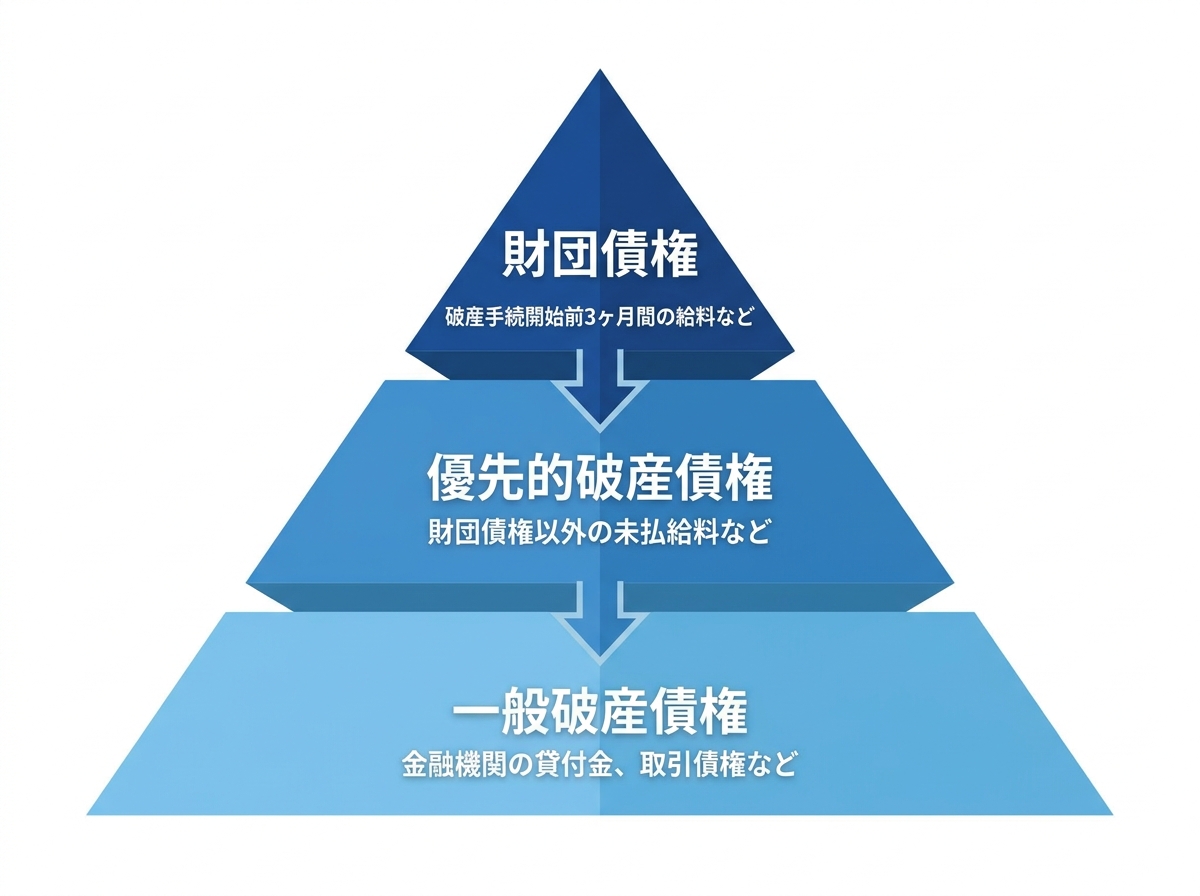

破産手続きでは、誰にどの順番でお金を配当するかが法律で厳格に定められています。この順番のことを「優先順位」といい、あなたの給料債権は、他の一般的な借金よりも非常に優遇された立場にあります。この仕組みを知っておくことは、ご自身の権利を守る上でとても重要です。

最も優先される「財団債権」とは?(直近3ヶ月の給料など)

会社の残った財産から、法律で定められた費用等の支払いが行われた上で、破産手続によらずに破産財団から弁済を受けられる債権を「財団債権」といいます。

従業員の債権のうち、以下のものが財団債権に該当します。

- 破産手続開始前の3ヶ月間の給料

- 退職手当のうち、退職前3ヶ月間の給料の総額(その総額が破産手続開始前3ヶ月間の給料の総額より少ない場合は、破産手続開始前3ヶ月間の給料の総額)に相当する額

もし会社に少しでも資産が残っていれば、金融機関や取引先への返済よりも先に、この財団債権分が支払われることになります。この請求は、破産管財人に対して行うことになります。

次に優先される「優先的破産債権」とは?

財団債権に該当しなかった、それより前の未払い給料や退職金はどうなるのでしょうか。これらは「優先的破産債権」として扱われます。

この権利は、財団債権の支払いが行われた後、それでも会社に資産が残っている場合に配当を受けられるものです。金融機関からの借入金や一般の取引債権といった「一般破産債権」よりは優先されますが、財団債権だけで会社の資産が尽きてしまえば、支払いを受けられない可能性もあります。

しかし、それでも一般の債権者よりは有利な立場にあるため、回収のチャンスが残されていることに変わりはありません。

立替制度で足りない「残り2割」の回収は現実的か?

「立替制度で8割はもらえても、残りの2割は諦めるしかないの?」という疑問は、多くの方が抱くものです。

結論から言うと、この残り2割の請求権が消えるわけではありません。この2割分は、先ほど説明した「財団債権」や「優先的破産債権」として、破産手続きの中で配当を求める権利が残ります。

ただし、現実的な話をすると、会社の資産が乏しく、財団債権の一部を支払うのがやっと、というケースは少なくありません。そのため、残念ながら、残り2割分を全額回収するのは極めて困難な場合が多い、というのが実情です。期待を持たせすぎることはできませんが、権利として存在することは正確に理解しておきましょう。

(参考:e-Gov法令検索|破産法)

一人で悩まず専門家へ。弁護士に相談するメリット

ここまでご説明してきたように、未払いの給料を取り戻すための手続きは、会社の状況によって非常に複雑になります。特に、社長と連絡が取れず「事実上の倒産」の認定から始めなければならない場合や、会社側が資料の提出に非協力的な場合、個人で対応するには限界があるかもしれません。

そんな時は、私たち弁護士に相談するという選択肢を思い出してください。

弁護士にご依頼いただくことで、以下のようなメリットがあります。

- 複雑な手続きや書類作成をすべて任せられる

- あなたの代理人として、破産管財人や会社側と対等に交渉できる

- 何をすべきか分からず、一人で悩み続ける精神的な負担から解放される

先の見えない不安の中で、法的な手続きを進めるのは大変なストレスです。専門家が伴走することで、あなたの負担は大きく軽減されます。まずは、債務整理の相談から解決までの流れを把握し、一歩を踏み出してみてはいかがでしょうか。

当事務所では、こうした状況に置かれた方々からのご相談を数多くお受けしてきました。初回のご相談は無料(※当事務所の定める範囲に限ります)ですので、どうか一人で思い悩まず、まずはお気軽にお話をお聞かせください。

まとめ|会社の破産でも給料を諦めず、まずは行動を

この記事では、会社が破産してしまった場合の未払い給料の取り戻し方について、詳しく解説してきました。最後に、大切なポイントをもう一度確認しましょう。

- 諦めないこと:国による「未払賃金立替制度」という強力なセーフティネットがあります。

- 状況を確認すること:「法律上の倒産」か「事実上の倒産」かによって、手続きの進め方が異なります。

- 証拠を集めること:給与明細や雇用契約書は、あなたの権利を守るための重要な証拠になります。

- 一人で抱え込まないこと:手続きに不安があれば、労働基準監督署や私たちのような弁護士に、ためらわずに相談してください。

突然の会社の破産は、あなたにとって本当に辛く、理不尽な出来事だと思います。しかし、法的な救済制度を正しく利用し、専門家の力を借りることで、失われたはずの給料を取り戻す道は確かに存在します。

この記事が、あなたの「再生の歩み」の第一歩となることを心から願っています。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。