裁判所から通知が…でも、まだ大丈夫。まずは深呼吸を

ある日突然、裁判所から「特別送達」と書かれた物々しい封筒が届く。心臓がどきりとして、頭が真っ白になる…。そんな経験をされているかもしれませんね。借金の返済が滞っているという自覚はあっても、いざこうして法的な手続きの通知を目の前にすると、強い恐怖や不安に襲われるのは当然のことです。

「これからどうなってしまうんだろう」「家族や会社に知られたら…」

そんな思いが頭をよぎり、一人で抱え込んでしまっていませんか?でも、どうか安心してください。この通知は「人生の終わり」を告げるものでは決してありません。むしろ、問題を根本から解決し、新しい一歩を踏み出すための「きっかけ」なのです。

大切なのは、この通知を無視せず、焦らず、正しい手順で対応すること。この記事は、そんなあなたのための「最初の相談相手」です。法的な手続きをわかりやすく解説し、あなたが今何をすべきかを具体的にお伝えします。一人で悩まず、まずはこの記事を読んで、心を落ち着けてください。解決の道は、必ずあります。借金問題の全体像については、債務整理の基本で体系的に解説しています。

まず確認すべき3つのステップ|冷静に対応するために

パニック状態では、正しい判断は難しいものです。複雑な法律の話の前に、まずは誰にでもできる3つの簡単なステップで、状況を整理していきましょう。一つひとつ確認することで、冷静さを取り戻せるはずです。

ステップ1:封筒を確認する「特別送達」と書かれていますか?

まず、手元にある封筒をよく見てください。表面に赤字で「特別送達」と書かれていませんか?これは、郵便局員が名宛人に直接手渡し、受け取った記録を裁判所に報告する、非常に重要な郵便物です。つまり、あなたがこの通知を確かに受け取ったという事実が公的に証明されることになります。

これが「特別送達」で、差出人が「〇〇簡易裁判所」など実在する裁判所であれば、それは本物の法的な通知です。決して無視してはいけません。近年は、架空の団体名を騙った詐欺も存在します。裁判所からの書類かどうかは、差出人(裁判所名)、事件番号、同封書類の内容など複数の点を総合して確認しましょう。まずは、これが真剣に向き合うべき通知であることを確認しましょう。

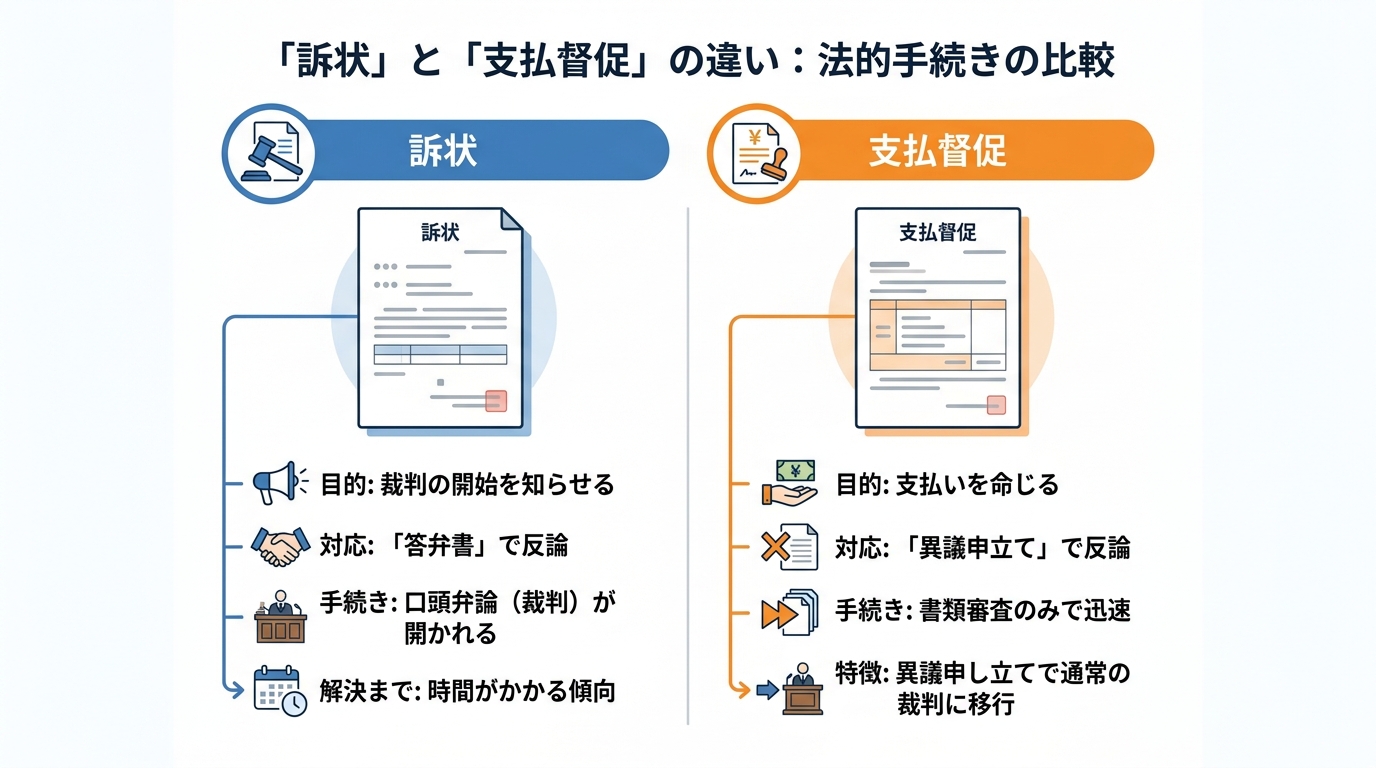

ステップ2:書類の種類を特定する「訴状」と「支払督促」の違い

次に、封筒の中身を確認します。入っている書類のタイトルは、「訴状」でしょうか、それとも「支払督促」でしょうか。この二つは、似ているようでその後の手続きが大きく異なるため、どちらが届いたのかを正確に把握することが非常に重要です。

- 訴状(そじょう):債権者(お金を貸した側)が、あなたに対して裁判を正式に起こしたことを知らせる書類です。これには、口頭弁論期日(裁判所に出頭する日)が指定されており、あなたはこれに対して「答弁書」で反論することになります。

- 支払督促(しはらいとくそく):債権者の申立てに基づき、裁判所があなたに支払いを命じる書類です。訴状と違い、まずは書類審査のみで送られてきます。もし内容に言い分があれば、「異議申立て」をすることで通常の裁判手続きに移行します。

どちらの書類かによって、提出すべき書類の名前や手続きの流れが変わってきます。まずはタイトルをしっかり確認してください。

ステップ3:最も重要な「期限」を確認する

書類の種類を確認したら、次に最も重要な「期限」を探してください。この期限を守れるかどうかが、あなたの未来を大きく左右すると言っても過言ではありません。

- 「支払督促」の場合:受け取った日から2週間以内に「督促異議申立書」を提出する必要があります。

- 「訴状」の場合:口頭弁論期日(裁判所に出頭する日)が指定され、期日までに「答弁書」の提出が求められます。具体的な提出期限は、届いた書類(呼出状等)の指示に従って確認してください。

もし、この期限を過ぎてしまうと、どうなるのでしょうか。期限を過ぎると反論の機会を失い、相手方の主張に沿った内容で手続が進む可能性が高まります。その結果、「仮執行宣言」や「欠席判決」といった、強制執行(差押え)が可能になる法的なお墨付きを相手に与えてしまうのです。この「期限」は、あなたに残された反論のチャンスのタイムリミットです。カレンダーに大きく印をつけ、絶対に忘れないようにしてください。

絶対にやってはいけない!放置した場合に起こる最悪の事態

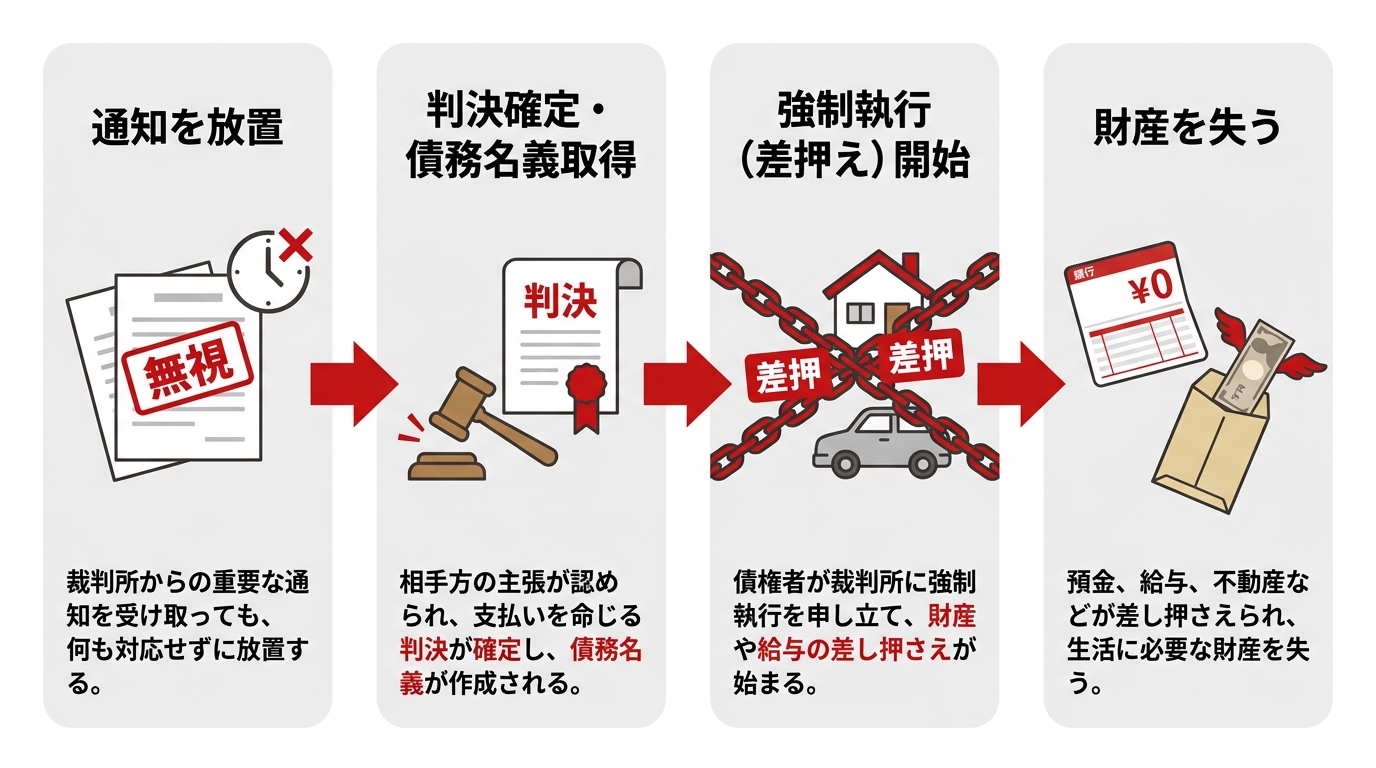

「裁判所からの通知なんて怖いから見なかったことにしよう…」もし、そんな風に考えているなら、それは最も危険な選択です。通知を放置すると、事態は刻一刻と、そして確実にあなたにとって不利な方向へ進んでいきます。

まず、裁判手続きがあなたの知らないところで進み、債権者の請求どおりの判決が確定します。そうなると、債権者は「債務名義」という、あなたの財産を合法的に差し押さえることができる強力な権利を手に入れます。

そして、いよいよ「強制執行(差押え)」が始まります。

- 預貯金の差押え:ある日突然、あなたの銀行口座から預金がごっそり引き落とされます。給料が振り込まれた直後を狙われることも多く、生活費がなくなってしまうという事態も起こり得ます。

- 給与の差押え:裁判所からあなたの勤務先に「債権差押命令」が送付されます。これにより、あなたの借金問題が会社に知られてしまいます。そして、毎月の給料(手取り額の原則4分の1)が、借金の返済が終わるまで天引きされ続けることになるのです。

- 不動産や動産の差押え:持ち家や車、有価証券といった財産も差押えの対象となります。最終的には競売にかけられ、強制的に売却されてしまう可能性もあるのです。

ここまで来てしまうと、平穏な日常を取り戻すのは非常に困難になります。差押えは、単にお金を失うだけでなく、社会的信用や精神的な安らぎまでも奪っていくのです。そうなる前に、取り立て・督促を止めるための行動を起こすことが何よりも大切です。

あなたの状況に合わせた2つの解決策

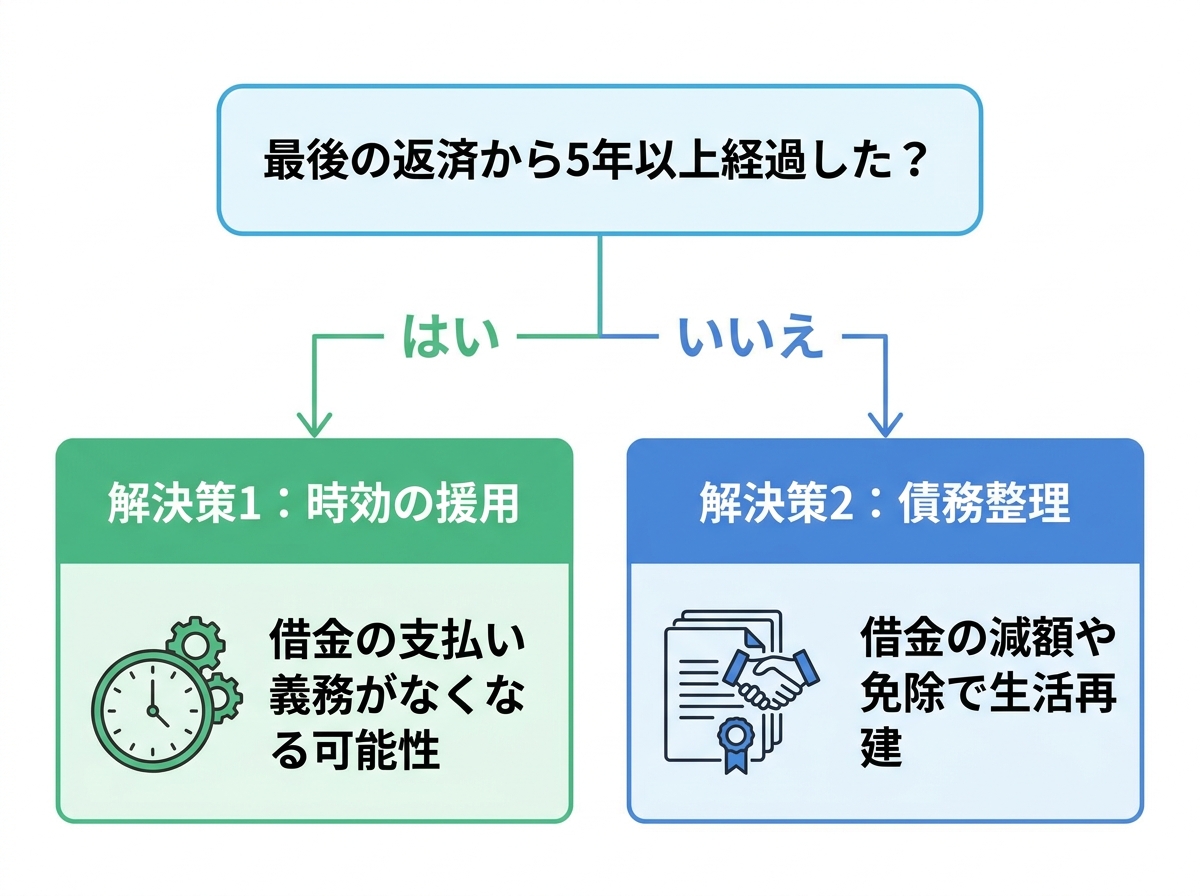

さて、ここからは具体的な解決策についてお話しします。裁判所から通知が届いた場合、大きく分けて2つの道筋が考えられます。それは「最後に返済してから5年以上が経過しているか?」という点で分かれます。ご自身の状況を思い返しながら、どちらの解決策が合っているか考えてみましょう。

解決策1:最後の返済から5年以上なら「時効の援用」を検討

もし、最後の返済日や請求・督促の状況などから、時効期間(原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」など)を経過している可能性がある場合、その借金は「消滅時効」を迎えていることがあります。

ただし、ここで非常に重要な注意点があります。時効は、時間が経てば自動的に成立するわけではありません。「この借金は時効なので支払いません」という意思表示、すなわち「時効の援用」という手続きを、あなた自身が行う必要があるのです。

弁護士の視点:時効が過ぎていても裁判は起こされる

「時効が過ぎているのになぜ訴えられるの?」と疑問に思うかもしれません。実は、貸金業者は時効期間が経過していると知っていても、訴訟を起こしてくることが珍しくありません。なぜなら、もしあなたが何もしなければ、相手の請求を認める判決を出してしまうからです。判決が確定すると、その判決等で確定した権利については、原則として10年の消滅時効が進行します。

つまり、裁判を起こされた段階で「時効の援用」を適切に主張できれば、支払義務が認められない結論となる可能性があります。放置すれば、本来払う必要のなかった借金のために、給与や預貯金を差し押さえられるという最悪の事態になりかねません。だからこそ、放置は絶対に危険なのです。

時効の援用は、届いた書類が「訴状」であれば答弁書で、「支払督促」であれば督促異議申立書で主張します。しかし、時効の起算点の判断や中断事由の有無など、専門的な知識が必要です。もし途中で少しでも返済したり、支払いを約束するような言動をしたりすると、「債務の承認」とみなされ、時効が利用できなくなるリスクもあります。ご自身の判断で行動する前に、必ず専門家にご相談ください。

解決策2:返済が困難なら「債務整理」で根本解決を

「時効には当てはまらない」「他にも借金があって、とても返済できない」という方も、決して諦める必要はありません。あなたには「債務整理」という、国が認めた正当な権利があります。

債務整理とは、法的な手続きによって借金の減額や免除、支払いの猶予をしてもらい、生活の再建を図るための制度です。そして、弁護士に債務整理を依頼するメリットの一つは、弁護士が債権者に「受任通知」を送付することで、債権者からご本人への直接の督促や取り立てが止まる(または大きく減る)ことが多い点です。鳴り止まなかった電話や、次々と届く督促状から解放され、まずは精神的な平穏を取り戻すことができます。

債務整理には、主に以下の3つの方法があります。

- 任意整理:裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息カットや分割払いの回数について和解を目指す手続き。比較的、手続きが簡易で、整理したい借金を選べるのが特徴です。

- 個人再生:裁判所に申立てを行い、借金を大幅に(5分の1~10分の1程度に)減額してもらい、残りを原則3年で分割返済していく手続き。住宅ローン特則を使えば、マイホームを手放さずに済む可能性があります。

- 自己破産:裁判所に申立てを行い、支払い不能であることを認めてもらうことで、原則として全ての借金の支払い義務を免除してもらう手続き。まさに、経済的な人生の再スタートを切るための制度です。

どの手続きが最適かは、あなたの収入や財産、借金の総額によって異なります。私たち専門家が、あなたの状況を丁寧にお伺いし、最善の解決策をご提案します。

一人で悩まないでください。弁護士への相談が再生の第一歩です

ここまでお読みいただき、ありがとうございます。裁判所から書類が届いたとき、どうすれば良いのか、そして放置した場合に何が起こるのか、ご理解いただけたかと思います。結論として、早めに弁護士へ相談することは、有力な選択肢の一つです。

期限が迫る中、ご自身で不慣れな書類を作成し、的確な主張を行うのは非常に困難です。また、精神的な負担も計り知れません。

再生の歩み法律事務所は、その名の通り「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いで設立されました。私たちは、これまで数多くの借金問題を解決に導いてきました。あなたのその苦しみを、どうか私たちに打ち明けてください。

ご相談は何度でも無料です。費用面で不安な方のために、分割払いにも柔軟に対応しております。まずは裁判所から通知が届いたときの相談タイミングすることが、解決への何よりの近道です。

あなたの再生の歩みを、私たちが全力でサポートします。勇気を出して、その一歩を踏み出してみませんか。

支払督促・訴状に関してよくあるご質問

最後に、皆さまからよく寄せられるご質問にお答えします。

Q. 家族や会社に知られずに手続きを進めることは可能ですか?

A. はい、弁護士にご依頼いただければ、その可能性を大幅に高めることができます。弁護士が介入すると、裁判所や債権者からの連絡はすべて弁護士事務所が窓口となります。そのため、ご自宅に書類が届いたり、ご本人に電話がかかってきたりすることは基本的になくなります。ただし、自己破産や個人再生では国の広報誌である「官報」に氏名が掲載されたり、すでに給与差押えが始まっている場合など、完全に秘密にすることが難しいケースもございます。状況によって最善の方法は異なりますので、まずはご相談ください。債務整理が会社に知られるケースについても、詳しく解説しています。

Q. 弁護士に依頼する費用がありません。どうすればよいですか?

A. 費用のご心配は無用です。当事務所では、債務整理に関するご相談は何度でも無料でお受けしています。また、着手金などの弁護士費用は分割払いが可能です。弁護士に依頼して督促が止まれば、これまで返済に充てていたお金を弁護士費用に充当することもできます。費用がないからと諦めずに、まずは一度ご相談ください。債務整理にかかる弁護士費用の詳細はこちらでご確認いただけます。

Q. 支払督促や訴状を受け取り拒否したらどうなりますか?

A. 受け取りを拒否することは、事態を悪化させるだけです。受け取りを拒否しても、いずれ、補充送達、差置送達、勤務先への送達、書留郵便等に付する送達など、別の送達手段によって送達が完了することがあります。結果として、あなたは書類の内容を知らないまま、反論の機会を失い、いつの間にか敗訴が確定して強制執行を受けるという、最も不利な状況に陥ってしまいます。必ずご自身で受け取り、中身を確認してください。