任意整理

不貞慰謝料は債務整理できる?自己破産での免責を解説

不貞慰謝料と借金…自己破産で免責されるのか?例外も含めて解説

「不貞行為の慰謝料として、高額な請求を受けてしまった…」

「カードローンや消費者金融からの借金返済も重なり、もう八方塞がりだ…」

今、あなたは出口の見えないトンネルの中で、たった一人で苦しんでいるのかもしれません。慰謝料という重荷を背負い、毎日のように返済のプレッシャーに苛まれ、精神的に追い詰められていませんか。

そんな絶望的な状況の中で、「自己破産すれば、この苦しみから解放されるのだろうか?」と考えるのは、決して特別なことではありません。

この記事では、不貞行為による慰謝料が、自己破産などの債務整理手続きでどのように扱われるのか、そして、あなたにとって本当に最適な解決策は何なのかを、法律の専門家である弁護士が分かりやすく解説します。

この記事を読み終える頃には、あなたが抱える不安が和らぎ、再生への確かな一歩を踏み出すための知識が身についているはずです。一人で悩まず、まずは正しい情報を知ることから始めましょう。

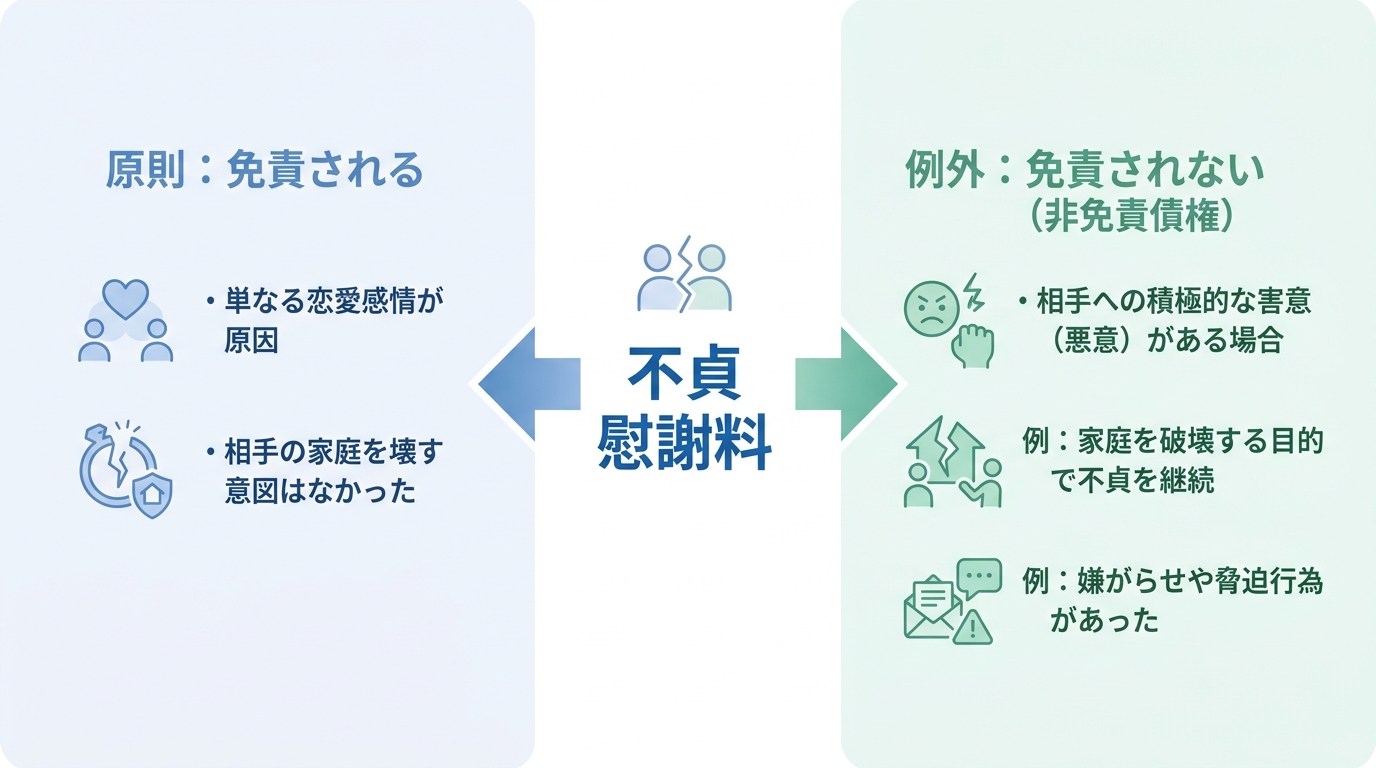

【結論】不貞慰謝料は自己破産で免責されるのが原則

いきなり結論からお伝えします。原則として、不貞行為による慰謝料は、自己破産の手続きによって支払い義務が免除(免責)される可能性が高いです。

「慰謝料のような特殊な借金は、自己破産しても意味がないのでは?」と思っていた方にとっては、少し意外な結論かもしれません。しかし、法律上はそのように考えられています。

なぜなら、自己破産をしても支払い義務が免除されない「非免責債権」に、不貞慰謝料が該当することは例外的だからです。

ただし、もちろんすべてのケースで免責が認められるわけではありません。あなたの不貞行為の態様によっては、例外的に支払い義務が残ってしまうケースも存在します。その「例外」とはどのようなものなのか、詳しく見ていきましょう。

支払い義務が残る例外「非免責債権」とは?

自己破産は、裁判所に認めてもらうことで借金の支払い義務を免除してもらう手続きですが、中には免責の対象とならない「非免責債権」というものが存在します。

例えば、税金や社会保険料、養育費などが代表的です。これらは、政策的な理由などから自己破産をしても支払い続けなければなりません。

そして、不貞慰謝料が関係してくるのが、破産法253条1項2号に定められた「破産者が悪意で加えた不法行為に基づく損害賠償請求権」です。

ここでのポイントは「悪意」という言葉の法的な意味合いです。日常会話で使う「悪いと知っていた」という意味ではありません。法律の世界でいう「悪意」とは、「相手を積極的に害する意図(害意)」を指します。裁判例では、単に不貞関係にあることを知っていた(故意)だけでは足りず、「相手の家庭を積極的に破壊してやろう」「精神的に徹底的に追い詰めてやろう」といった、非常に強い害意があった場合にのみ、「悪意」があったと判断される傾向にあります。

つまり、単なる恋愛感情のもつれの結果としての不貞行為であれば、この「悪意」には該当せず、慰謝料は免責される可能性が高いということになります。なお、滞納した税金なども非免責債権に含まれます。

事例で解説:免責される慰謝料、されない慰謝料

では、具体的にどのような行動が「悪意(害意)あり」と判断され、慰謝料が非免責債権となってしまうのでしょうか。ご自身の状況と照らし合わせながら確認してみてください。

免責される可能性が高いケース

- 恋愛感情が先行し、相手の家庭を積極的に壊す意図まではなかった。

- 不貞の期間が比較的短い。

- 不貞行為が発覚した後、真摯に謝罪の意を示している。

- 相手の配偶者に対して、挑発するような言動は一切していない。

これらのケースでは、倫理的な問題は別として、法的には「積極的な害意」までは認められにくく、慰謝料は免責の対象となる可能性が高いでしょう。

非免責債権となる可能性が高いケース

- 相手の配偶者に対する嫌がらせや、当てつけを目的として不貞関係を続けた。

- 「離婚させてみせる」「あなたの家庭をめちゃくちゃにしてやる」などと相手の配偶者を脅したり、挑発したりした。

- 一度謝罪し「二度と会わない」と誓約書を交わしたにもかかわらず、再び不貞行為を繰り返した。

- 不貞関係をSNSでわざと匂わせるなど、相手の配偶者の心を深く傷つける行為があった。

このような行為は、単なる不貞行為の範囲を超え、相手の配偶者の人格や家庭生活を積極的に破壊しようとする「害意」があったと判断されやすく、慰謝料が非免責債権となる可能性が高まります。

あなたに最適な解決策は?状況別に見る債務整理の選び方

不貞慰謝料と借金の問題を解決する方法は、自己破産だけではありません。債務整理にはいくつかの種類があり、あなたの状況によって最適な手続きは異なります。ここでは、代表的な3つの手続きを「どのような人に向いているか」という視点で解説します。

【選択肢1】自己破産:慰謝料も他の借金も返済不能な場合

自己破産は、慰謝料だけでなく、カードローンや消費者金融からの借入金など、他の債務も多額に抱え、収入や財産の状況からみて返済が到底不可能な場合に検討すべき手続きです。

メリット

最大のメリットは、先ほど解説した非免責債権に該当しない限り、慰謝料を含むほぼ全ての債務の支払い義務が免除される点です。これにより、経済的な再生をゼロから図ることが可能になります。

デメリット

一方で、持ち家や車(価値による)など、一定以上の価値ある財産は手放す必要があります。また、信用情報機関に事故情報が登録される(いわゆるブラックリスト)ため、一定期間は新たな借り入れやクレジットカードの作成が難しくなります。

【選択肢2】任意整理:慰謝料の分割払いや減額を交渉したい場合

任意整理は、裁判所を通さずに、債権者(この場合は慰謝料を請求している相手)と弁護士が直接交渉し、返済の負担軽減を目指す手続きです。

不貞慰謝料の場合、「一括での支払いは難しいので、無理のない範囲での分割払いにしてほしい」といった交渉や、相手の夫婦関係が既に破綻していたなどの事情を主張して、慰謝料自体の減額を求める交渉が中心となります。

メリット

財産を失うことはなく、交渉する相手を選べるため、例えば慰謝料の支払い方法だけを見直したい、という場合に適しています。

デメリット

あくまで交渉なので、相手が応じてくれない可能性もあります。また、自己破産のように支払い義務がゼロになったり、個人再生のように元金が大幅に減額されたりすることは期待しにくいです。

【選択肢3】個人再生:持ち家を残しつつ借金を大幅に減額したい場合

個人再生は、裁判所の認可を得て、借金総額を法律で定められた最低弁済額(負債額や収入等により異なります)まで圧縮し、その金額を原則3年(最長5年)で分割して返済していく手続きです。不貞慰謝料が非免責債権に該当しない場合は、他の借金と同様に減額の対象となります。

メリット

最大のメリットは、「住宅ローン特則」を利用することで、持ち家を手放すことなく、住宅ローン以外の借金を大幅に減額できる点です。慰謝料と住宅ローン、その他の借金で返済に窮している方には非常に有効な選択肢です。

デメリット

手続きが複雑であり、安定した収入があることが利用の条件となります。また、自己破産と同様に信用情報機関には登録されます。

【請求者向け】相手が自己破産したら慰謝料は諦めるしかない?

ここまでは慰謝料を支払う側の視点で解説してきましたが、逆に慰謝料を請求している相手が自己破産を申し立てた場合はどうすればよいのでしょうか。

「もう泣き寝入りするしかない…」と諦めてしまうのは早計です。相手が自己破産したからといって、すぐに慰謝料の請求を諦める必要はありません。いくつか対抗策が考えられます。

- 破産手続きの中で意見を述べる

相手の不貞行為が「悪意で加えた不法行為」に該当すると思われる場合、破産手続きの中で「この慰謝料は非免責債権にあたる」という意見を裁判所に伝えることができます。これが認められれば、相手は自己破産後もあなたへの支払い義務を免れることはできません。 - 免責不許可事由を調査・報告する

相手が財産を隠していたり、浪費が原因で破産に至ったりした場合など、免責が許可されない「免責不許可事由」に該当する可能性があります。もしそのような情報を掴んだ場合は、裁判所に情報提供することで、相手の免責自体が認められなくなることもあります。 - もう一方の不倫相手に請求する

不貞行為は、あなたの配偶者と不倫相手の二人が共同で行った不法行為です。そのため、慰謝料はどちらか一方にだけでなく、両方に請求することが可能です。例えば、あなたの配偶者が自己破産してしまったとしても、不倫相手の資力に問題がなければ、そちらに対して慰謝料を請求するという選択肢が残されています。

このように、請求する側にも打つ手は残されています。ただし、自己破産した相手の家族に請求することはできません。

慰謝料の債務整理は弁護士へ相談を。再生への第一歩

不貞慰謝料が絡む債務整理は、ご自身で判断するにはあまりにも複雑で、リスクが高いと言わざるを得ません。

- あなたのケースが「非免責債権」にあたるのかどうかの法的な判断は、極めて専門的で難しいものです。

- 任意整理で相手と交渉するにも、感情的な対立が激しくなりがちで、専門的な知識と冷静な交渉力が不可欠です。

- どの手続きを選ぶかを誤ってしまうと、本来なら守れたはずの財産を失うなど、取り返しのつかない不利益を被る可能性があります。

一人で抱え込まず、まずは専門家である弁護士に相談してください。弁護士に依頼することで、貸金業者などからの督促は通常止まり、まず精神的な平穏を取り戻すことができます。そして、あなたの状況を丁寧にお伺いした上で、法律の専門家として最善の解決策をご提案します。

当事務所では、債務整理に関するご相談も受け付けています。あなたの再生への第一歩を、私たちが全力でサポートします。

ギャンブルの借金で自己破産は無理?裁量免責の実例と解決策

【結論】ギャンブルの借金でも自己破産は諦めないでください

「ギャンブルで作った借金は、自己破産してもゼロにならないと聞いた…」

今、この記事を読んでいるあなたは、出口の見えないトンネルの中で、そんな絶望と不安に苛まれているかもしれません。

ですが、どうか諦めないでください。結論から申し上げますと、ギャンブルが原因の借金であっても、自己破産によって人生をやり直すことは十分に可能です。

確かに、法律(破産法)では、ギャンブルや浪費による借金は「免責不許可事由」と定められており、原則として借金の免除が認められない原因とされています。しかし、法律には同時に「裁量免責」という救済制度も用意されています。

これは、たとえ免責不許可事由があったとしても、裁判所が「本人が深く反省し、更生の意欲がある」と判断した場合に、その裁量によって免責を許可するという制度です。もっとも、ギャンブルが原因の自己破産であっても、事情によっては裁判所の判断で裁量免責が認められることがあります。

この記事では、あなたが裁量免責を認められ、人生の再スタートを切るために、何をすべきで、何をしてはいけないのかを具体的に解説していきます。一人で悩まず、正しい知識を身につけて、再生への一歩を踏み出しましょう。

自己破産における免責制度の全体像については、「自己破産の免責不許可事由とは?裁量免責を得るための対策を解説」で体系的に解説しています。

なぜバレる?ギャンブルを隠して自己破産する絶対NGな理由

「少しでも有利に進めたいから、ギャンブルのことは隠しておこう…」

自己破産を考える際、こんな考えが頭をよぎるかもしれません。しかし、その考えは極めて危険であり、あなたの再スタートを妨げる最悪の選択になり得ます。

なぜなら、自己破産の手続きでは、事案によっては(特に免責不許可事由の調査が必要な場合など)「破産管財人」が選任されることがあるからです。破産管財人は、裁判所から選ばれた中立な立場の弁護士で、あなたの財産や借金の経緯を徹底的に調査する強い権限を持っています。あなたが隠そうとしている事実は、調査の過程で発覚する可能性が高いと考えてください。

破産管財人は通帳の「不自然な入出金」をこう見る

破産管財人は、あなたの銀行口座の取引履歴などを確認し、借金の経緯や資金の流れを調査します(確認対象の期間や範囲は事案により異なります)。彼らは、まるで刑事のように、通帳に隠された真実を見つけ出します。具体的には、以下のような点を厳しくチェックします。

- 給料日直後のまとまった現金引き出し:生活費としては不自然に多額の現金が引き出されていないか。

- 特定のサイトへの送金履歴:公営ギャンブルやオンラインカジノなど、特定のサイトへの入金履歴はないか。

- ATMでの頻繁な入出金:特に深夜や早朝の不自然な取引は、ギャンブル資金の動きと疑われます。

- 個人名義への送金:友人や知人からの借入や、その返済を示す不審な送金はないか。

これらの「不自然な動き」について、破産管財人はあなたに合理的で説得力のある説明を求めます。ここで曖昧な回答をしたり、嘘をついたりすれば、信用は一瞬で失われてしまうでしょう。

嘘の発覚が招く最悪のシナリオ:免責不許可と詐欺破産罪

もし、ギャンブルの事実を隠したり、管財人の調査に対して嘘の説明をしたりすると、どうなるのでしょうか。それは単に「印象が悪くなる」というレベルの話ではありません。

まず、虚偽の説明をすること自体が、新たな免責不許可事由に該当します。つまり、本来であれば裁量免責を得られる可能性があったにもかかわらず、自らその道を閉ざしてしまうことになるのです。誠実に対応していれば得られたはずのチャンスを、たった一つの嘘で台無しにしてしまうのです。これは、自己破産のデメリットの中でも最も避けるべき事態と言えるでしょう。

さらに、財産を隠すなど悪質なケースと判断された場合、「詐欺破産罪」という犯罪に問われる可能性もあります。これは10年以下の拘禁刑もしくは1000万円以下の罰金、またはその両方が科され得る罪です。

ギャンブルを隠すことは大きなリスクがあります。正直に説明し、誠実に手続へ協力することが、裁量免責を目指す上で重要です。

参照:破産法

裁量免責を勝ち取るための具体的な5ステップ

「正直に話すしかないのはわかった。では、具体的にどうすれば免責を認めてもらえるのか?」

ここからは、あなたが裁量免責を勝ち取るために踏むべき、具体的で実践的な5つのステップを解説します。精神論ではなく、今日から取り組める行動計画です。

ステップ1:弁護士にすべてを正直に打ち明ける

すべての始まりは、専門家である弁護士に事実を包み隠さず話すことです。弁護士はあなたの味方です。ギャンブルの金額、期間、借入先など、どんなに話しづらい内容であっても、正直に打ち明けてください。

不利な情報こそ、最善の対策を立てるための最も重要な材料になります。正直に話すことで、弁護士は以下のようなサポートができます。

- 破産管財人からの質問を予測し、受け答えの準備ができる

- 不利な事実をどう説明すれば、誠実さや反省の意が伝わるか、一緒に戦略を練ることができる

- あなたの反省の態度や更生の努力を、法的な主張として的確に裁判所へ伝えることができる

弁護士との間に隠し事があっては、いざという時にあなたを守ることはできません。信頼関係を築くことが、再スタートへの第一歩です。

ステップ2:反省を「反省文」と「家計簿」で示す

「反省しています」と口で言うのは簡単です。しかし、裁判所や破産管財人が見たいのは、その反省が本物であるという客観的な証拠です。そのための強力なツールが「反省文」と「家計簿」です。

反省文には、単なる謝罪の言葉だけでなく、

- なぜギャンブルにのめり込んでしまったのかという自己分析

- 債権者の方々へ多大な迷惑をかけたことへの謝罪の気持ち

- 二度と繰り返さないための具体的な再発防止策

などを、自分の言葉で正直に綴ることが重要です。弁護士がサポートしますので、一緒に内容を考えていきましょう。

家計簿は、日々の収支を記録し、お金の流れをきちんと管理しようという姿勢を示すためのものです。これにより、あなたが経済的に更生する意欲があることを行動で証明できます。丁寧な家計管理は、堅実な生活を送る決意の表れとして、非常に高く評価されます。

ステップ3:ギャンブル依存症と向き合い、治療を開始する

借金の根本原因がギャンブルにある場合、その問題から目を背けていては真の解決にはなりません。ギャンブル依存症は、意志の弱さではなく「治療が必要な病気」です。

専門の医療機関(精神科や心療内科)を受診したり、自助グループ(GAなど)に参加したりすることは、更生に向けた取り組みとして考慮されることがあります。なぜなら、それはあなたが問題の根源と真摯に向き合い、本気で更生しようとしている何よりの証拠だからです。裁判所も、専門家の助けを借りて再発防止に努めている姿勢を高く評価します。

ステップ4:手続き中は絶対にギャンブルをしない

これは言うまでもないことですが、弁護士に依頼した後や自己破産の申立て準備中、そして手続きが完了するまでの間は、この期間はギャンブルをしないよう徹底してください。

この期間のあなたの行動は、裁判所や破産管財人から最も厳しく監視されています。「反省しています」と述べながら、裏でギャンブルを続けていては、すべての言葉が嘘だと思われても仕方ありません。言動を一致させることが、信用を勝ち取るための最低条件です。もし、他の債務整理手続き中であっても、ギャンブルは絶対に避けるべきです。

ステップ5:管財人との面談や調査には誠実に対応する

破産管財人が選任されると、管財人との面談が行われます。ここでは、借金の経緯やギャンブルの内容について、厳しい質問をされることもあるでしょう。

しかし、破産管財人はあなたの敵ではありません。手続きを公正に進め、あなたの更生の可能性を見極めるのが役割です。面談では、決して言い訳や嘘をつかず、聞かれたことには正直に、そして反省の態度をもって答えることが何よりも大切です。誠実な対応は、必ず管財人に伝わり、最終的にあなたの利益に繋がります。もちろん、面談には弁護士が同席し、あなたをしっかりとサポートしますのでご安心ください。

【当事務所の実例】ギャンブル借金から裁量免責で再出発された事例

理論やステップを説明してきましたが、実際に当事務所でギャンブルによる借金を乗り越え、再出発を果たされた方の事例をご紹介します。

ご相談に来られたAさんは、当初「ギャンブルで作った借金なので、自己破産は無理ですよね…」と、完全に希望を失っているご様子でした。借金の総額は約500万円。その大半が、オンラインのスポーツベッティングにのめり込んだ結果でした。

私たちはまず、Aさんに「諦めるのは早いですよ。正直にすべてをお話しいただければ、私たちが全力でサポートします」とお伝えし、じっくりとお話をお伺いしました。そして、先ほど解説した5つのステップを、Aさんと二人三脚で一つずつ実行していきました。

Aさんは私たちの助言のもと、正直にギャンブルの経緯をまとめた詳細な報告書と、心のこもった反省文を作成されました。また、専門クリニックへの通院を開始し、ギャンブル依存症の治療にも真剣に取り組まれました。破産管財人との面談では、厳しい指摘もありましたが、Aさんは決して目をそらさず、自身の過ちを認めて誠実に受け答えを続けました。

その結果、裁判所はAさんの真摯な反省と更生の意欲を認め、無事に裁量免責の決定が下りたのです。免責の知らせを聞いた時の、Aさんの安堵と涙が入り混じった表情は、今でも忘れられません。このように、借金の大半がギャンブルを原因とする案件でも、正しい手順を踏むことで、人生をリセットすることは十分に可能なのです。

自己破産が難しい場合の他の選択肢

誠実に対応しても、様々な事情から自己破産の免責を得るのが難しいケースも、ゼロではありません。また、安定した収入があり、少しでも返済していきたいという方もいらっしゃるでしょう。しかし、自己破産だけが解決策ではありません。万が一の場合でも、他の債務整理の方法が残されています。

個人再生:借金を大幅に減額し、分割で返済する

個人再生は、裁判所の認可を得て、借金を5分の1から10分の1程度に大幅に圧縮し、その金額を原則3年(最長5年)で分割して返済していく手続きです。自己破産と異なり、借金の原因(ギャンブルなど)は手続きの可否に直接影響しません。安定した収入があることが条件となりますが、住宅などの財産を手元に残しながら、現実的な返済計画で生活を立て直すことが可能です。

任意整理:裁判所を通さず、将来利息のカットを目指す

任意整理は、裁判所を介さずに、弁護士が貸金業者と直接交渉する方法です。将来発生する利息をカットしてもらい、残った元本を3〜5年程度の分割で返済していく和解を目指します。元金の減額は原則ありませんが、手続きが比較的シンプルで、保証人がついている借金だけを除外するなど、柔軟な対応が可能です。個人再生と同様、借金の原因は問われません。

一人で抱え込まず、まずは専門家にご相談ください

ギャンブルによる借金問題は、法律の知識だけでなく、精神的な支えも不可欠です。一人で抱え込み、悩み続けることは、状況をさらに悪化させてしまうかもしれません。

弁護士に依頼し、弁護士が債権者へ受任通知を送付すると、通常、貸金業者などからの直接の督促が止まります(相手方によって取扱いが異なる場合があります)。鳴りやまない電話や郵便物から解放されるだけで、精神的な平穏を取り戻し、冷静に今後のことを考える余裕が生まれます。

私たちは、あなたの状況を丁寧にお伺いした上で、自己破産、個人再生、任意整理といった選択肢の中から、あなたにとって最善の解決策を一緒に見つけ出します。裁量免責を得るためのサポートはもちろん、人生を再建するためのパートナーとして、最後まであなたに寄り添います。

まずはお気軽にお問い合わせください。どうか一人で苦しまず、再生への第一歩を踏み出す勇気を持って、私たちにご連絡ください。

裁判所から訴状・支払督促が!無視は危険!対処法を解説

裁判所から通知が…でも、まだ大丈夫。まずは深呼吸を

ある日突然、裁判所から「特別送達」と書かれた物々しい封筒が届く。心臓がどきりとして、頭が真っ白になる…。そんな経験をされているかもしれませんね。借金の返済が滞っているという自覚はあっても、いざこうして法的な手続きの通知を目の前にすると、強い恐怖や不安に襲われるのは当然のことです。

「これからどうなってしまうんだろう」「家族や会社に知られたら…」

そんな思いが頭をよぎり、一人で抱え込んでしまっていませんか?でも、どうか安心してください。この通知は「人生の終わり」を告げるものでは決してありません。むしろ、問題を根本から解決し、新しい一歩を踏み出すための「きっかけ」なのです。

大切なのは、この通知を無視せず、焦らず、正しい手順で対応すること。この記事は、そんなあなたのための「最初の相談相手」です。法的な手続きをわかりやすく解説し、あなたが今何をすべきかを具体的にお伝えします。一人で悩まず、まずはこの記事を読んで、心を落ち着けてください。解決の道は、必ずあります。借金問題の全体像については、債務整理の基本で体系的に解説しています。

まず確認すべき3つのステップ|冷静に対応するために

パニック状態では、正しい判断は難しいものです。複雑な法律の話の前に、まずは誰にでもできる3つの簡単なステップで、状況を整理していきましょう。一つひとつ確認することで、冷静さを取り戻せるはずです。

ステップ1:封筒を確認する「特別送達」と書かれていますか?

まず、手元にある封筒をよく見てください。表面に赤字で「特別送達」と書かれていませんか?これは、郵便局員が名宛人に直接手渡し、受け取った記録を裁判所に報告する、非常に重要な郵便物です。つまり、あなたがこの通知を確かに受け取ったという事実が公的に証明されることになります。

これが「特別送達」で、差出人が「〇〇簡易裁判所」など実在する裁判所であれば、それは本物の法的な通知です。決して無視してはいけません。近年は、架空の団体名を騙った詐欺も存在します。裁判所からの書類かどうかは、差出人(裁判所名)、事件番号、同封書類の内容など複数の点を総合して確認しましょう。まずは、これが真剣に向き合うべき通知であることを確認しましょう。

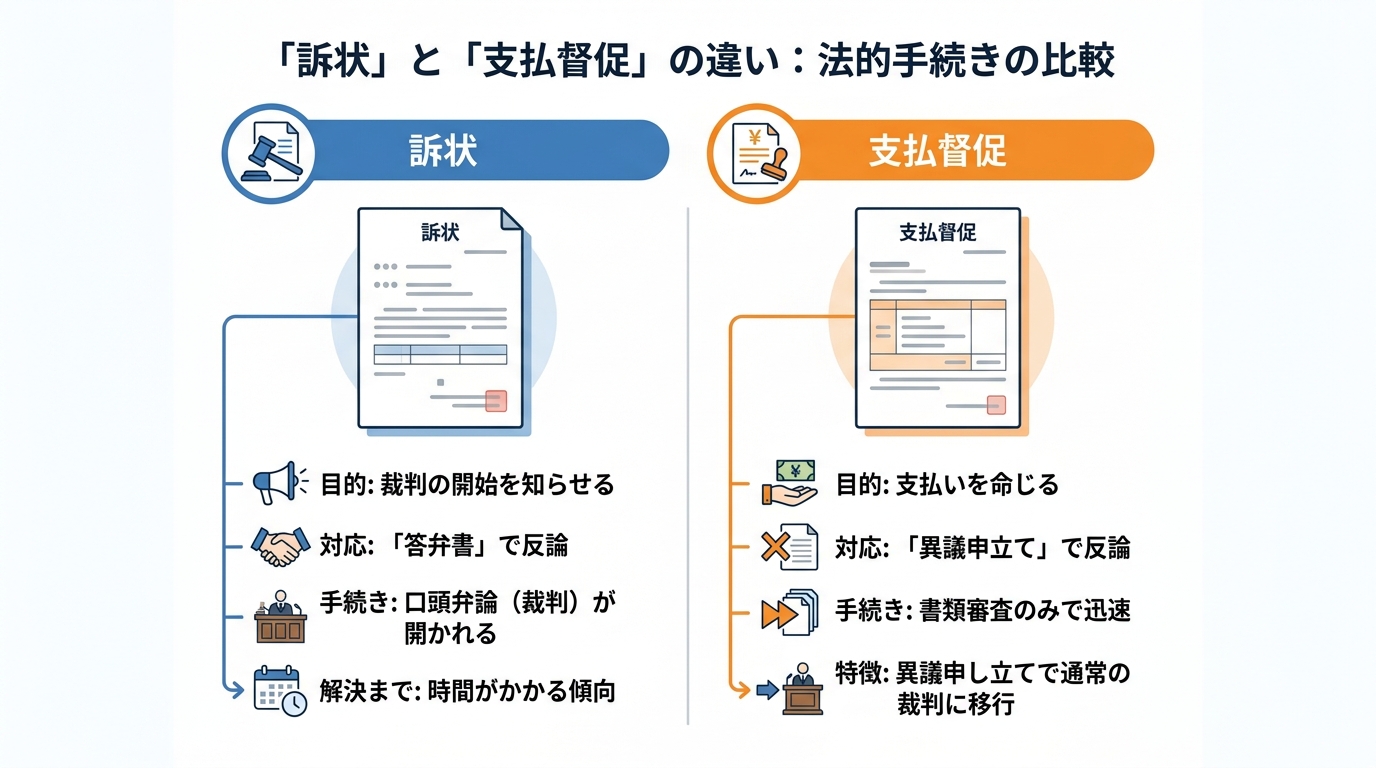

ステップ2:書類の種類を特定する「訴状」と「支払督促」の違い

次に、封筒の中身を確認します。入っている書類のタイトルは、「訴状」でしょうか、それとも「支払督促」でしょうか。この二つは、似ているようでその後の手続きが大きく異なるため、どちらが届いたのかを正確に把握することが非常に重要です。

- 訴状(そじょう):債権者(お金を貸した側)が、あなたに対して裁判を正式に起こしたことを知らせる書類です。これには、口頭弁論期日(裁判所に出頭する日)が指定されており、あなたはこれに対して「答弁書」で反論することになります。

- 支払督促(しはらいとくそく):債権者の申立てに基づき、裁判所があなたに支払いを命じる書類です。訴状と違い、まずは書類審査のみで送られてきます。もし内容に言い分があれば、「異議申立て」をすることで通常の裁判手続きに移行します。

どちらの書類かによって、提出すべき書類の名前や手続きの流れが変わってきます。まずはタイトルをしっかり確認してください。

ステップ3:最も重要な「期限」を確認する

書類の種類を確認したら、次に最も重要な「期限」を探してください。この期限を守れるかどうかが、あなたの未来を大きく左右すると言っても過言ではありません。

- 「支払督促」の場合:受け取った日から2週間以内に「督促異議申立書」を提出する必要があります。

- 「訴状」の場合:口頭弁論期日(裁判所に出頭する日)が指定され、期日までに「答弁書」の提出が求められます。具体的な提出期限は、届いた書類(呼出状等)の指示に従って確認してください。

もし、この期限を過ぎてしまうと、どうなるのでしょうか。期限を過ぎると反論の機会を失い、相手方の主張に沿った内容で手続が進む可能性が高まります。その結果、「仮執行宣言」や「欠席判決」といった、強制執行(差押え)が可能になる法的なお墨付きを相手に与えてしまうのです。この「期限」は、あなたに残された反論のチャンスのタイムリミットです。カレンダーに大きく印をつけ、絶対に忘れないようにしてください。

絶対にやってはいけない!放置した場合に起こる最悪の事態

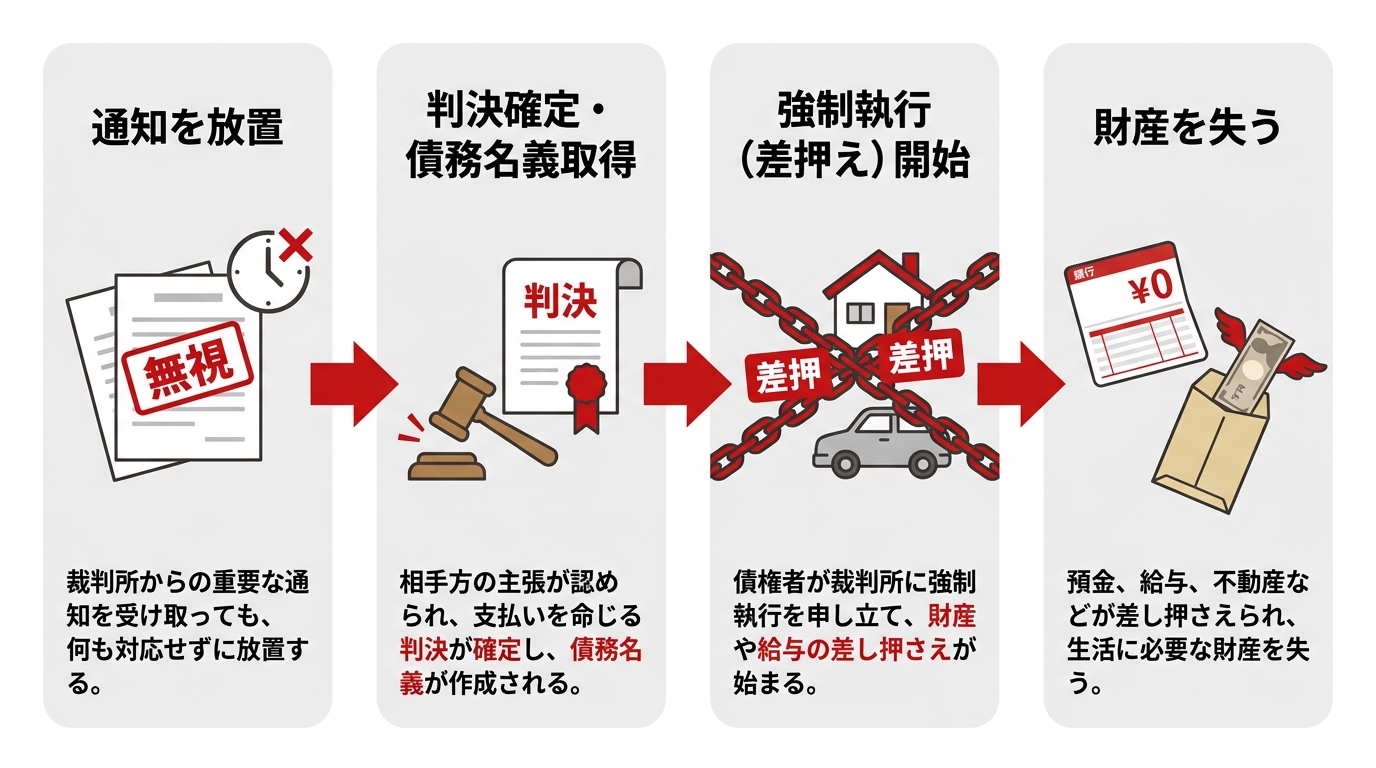

「裁判所からの通知なんて怖いから見なかったことにしよう…」もし、そんな風に考えているなら、それは最も危険な選択です。通知を放置すると、事態は刻一刻と、そして確実にあなたにとって不利な方向へ進んでいきます。

まず、裁判手続きがあなたの知らないところで進み、債権者の請求どおりの判決が確定します。そうなると、債権者は「債務名義」という、あなたの財産を合法的に差し押さえることができる強力な権利を手に入れます。

そして、いよいよ「強制執行(差押え)」が始まります。

- 預貯金の差押え:ある日突然、あなたの銀行口座から預金がごっそり引き落とされます。給料が振り込まれた直後を狙われることも多く、生活費がなくなってしまうという事態も起こり得ます。

- 給与の差押え:裁判所からあなたの勤務先に「債権差押命令」が送付されます。これにより、あなたの借金問題が会社に知られてしまいます。そして、毎月の給料(手取り額の原則4分の1)が、借金の返済が終わるまで天引きされ続けることになるのです。

- 不動産や動産の差押え:持ち家や車、有価証券といった財産も差押えの対象となります。最終的には競売にかけられ、強制的に売却されてしまう可能性もあるのです。

ここまで来てしまうと、平穏な日常を取り戻すのは非常に困難になります。差押えは、単にお金を失うだけでなく、社会的信用や精神的な安らぎまでも奪っていくのです。そうなる前に、取り立て・督促を止めるための行動を起こすことが何よりも大切です。

あなたの状況に合わせた2つの解決策

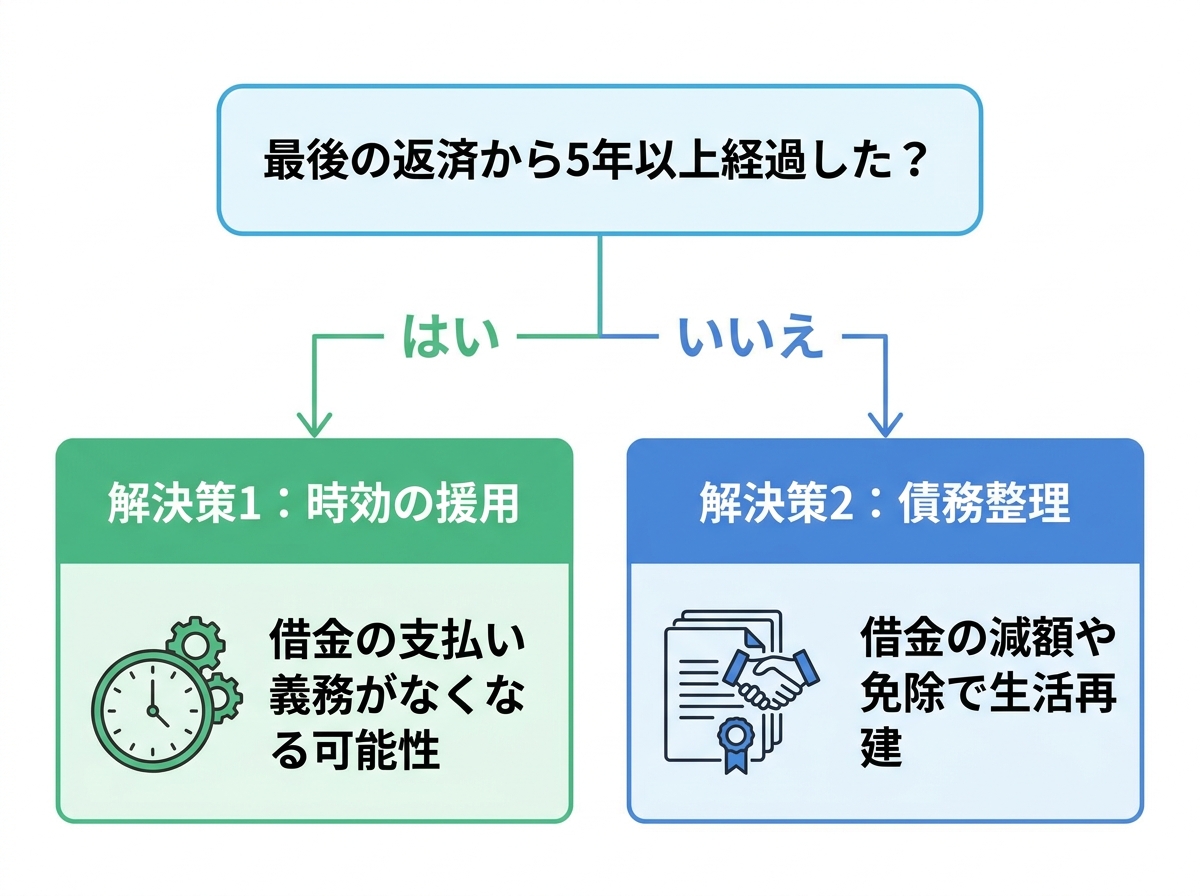

さて、ここからは具体的な解決策についてお話しします。裁判所から通知が届いた場合、大きく分けて2つの道筋が考えられます。それは「最後に返済してから5年以上が経過しているか?」という点で分かれます。ご自身の状況を思い返しながら、どちらの解決策が合っているか考えてみましょう。

解決策1:最後の返済から5年以上なら「時効の援用」を検討

もし、最後の返済日や請求・督促の状況などから、時効期間(原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」など)を経過している可能性がある場合、その借金は「消滅時効」を迎えていることがあります。

ただし、ここで非常に重要な注意点があります。時効は、時間が経てば自動的に成立するわけではありません。「この借金は時効なので支払いません」という意思表示、すなわち「時効の援用」という手続きを、あなた自身が行う必要があるのです。

弁護士の視点:時効が過ぎていても裁判は起こされる

「時効が過ぎているのになぜ訴えられるの?」と疑問に思うかもしれません。実は、貸金業者は時効期間が経過していると知っていても、訴訟を起こしてくることが珍しくありません。なぜなら、もしあなたが何もしなければ、相手の請求を認める判決を出してしまうからです。判決が確定すると、その判決等で確定した権利については、原則として10年の消滅時効が進行します。

つまり、裁判を起こされた段階で「時効の援用」を適切に主張できれば、支払義務が認められない結論となる可能性があります。放置すれば、本来払う必要のなかった借金のために、給与や預貯金を差し押さえられるという最悪の事態になりかねません。だからこそ、放置は絶対に危険なのです。

時効の援用は、届いた書類が「訴状」であれば答弁書で、「支払督促」であれば督促異議申立書で主張します。しかし、時効の起算点の判断や中断事由の有無など、専門的な知識が必要です。もし途中で少しでも返済したり、支払いを約束するような言動をしたりすると、「債務の承認」とみなされ、時効が利用できなくなるリスクもあります。ご自身の判断で行動する前に、必ず専門家にご相談ください。

解決策2:返済が困難なら「債務整理」で根本解決を

「時効には当てはまらない」「他にも借金があって、とても返済できない」という方も、決して諦める必要はありません。あなたには「債務整理」という、国が認めた正当な権利があります。

債務整理とは、法的な手続きによって借金の減額や免除、支払いの猶予をしてもらい、生活の再建を図るための制度です。そして、弁護士に債務整理を依頼するメリットの一つは、弁護士が債権者に「受任通知」を送付することで、債権者からご本人への直接の督促や取り立てが止まる(または大きく減る)ことが多い点です。鳴り止まなかった電話や、次々と届く督促状から解放され、まずは精神的な平穏を取り戻すことができます。

債務整理には、主に以下の3つの方法があります。

- 任意整理:裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息カットや分割払いの回数について和解を目指す手続き。比較的、手続きが簡易で、整理したい借金を選べるのが特徴です。

- 個人再生:裁判所に申立てを行い、借金を大幅に(5分の1~10分の1程度に)減額してもらい、残りを原則3年で分割返済していく手続き。住宅ローン特則を使えば、マイホームを手放さずに済む可能性があります。

- 自己破産:裁判所に申立てを行い、支払い不能であることを認めてもらうことで、原則として全ての借金の支払い義務を免除してもらう手続き。まさに、経済的な人生の再スタートを切るための制度です。

どの手続きが最適かは、あなたの収入や財産、借金の総額によって異なります。私たち専門家が、あなたの状況を丁寧にお伺いし、最善の解決策をご提案します。

一人で悩まないでください。弁護士への相談が再生の第一歩です

ここまでお読みいただき、ありがとうございます。裁判所から書類が届いたとき、どうすれば良いのか、そして放置した場合に何が起こるのか、ご理解いただけたかと思います。結論として、早めに弁護士へ相談することは、有力な選択肢の一つです。

期限が迫る中、ご自身で不慣れな書類を作成し、的確な主張を行うのは非常に困難です。また、精神的な負担も計り知れません。

再生の歩み法律事務所は、その名の通り「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いで設立されました。私たちは、これまで数多くの借金問題を解決に導いてきました。あなたのその苦しみを、どうか私たちに打ち明けてください。

ご相談は何度でも無料です。費用面で不安な方のために、分割払いにも柔軟に対応しております。まずは裁判所から通知が届いたときの相談タイミングすることが、解決への何よりの近道です。

あなたの再生の歩みを、私たちが全力でサポートします。勇気を出して、その一歩を踏み出してみませんか。

支払督促・訴状に関してよくあるご質問

最後に、皆さまからよく寄せられるご質問にお答えします。

Q. 家族や会社に知られずに手続きを進めることは可能ですか?

A. はい、弁護士にご依頼いただければ、その可能性を大幅に高めることができます。弁護士が介入すると、裁判所や債権者からの連絡はすべて弁護士事務所が窓口となります。そのため、ご自宅に書類が届いたり、ご本人に電話がかかってきたりすることは基本的になくなります。ただし、自己破産や個人再生では国の広報誌である「官報」に氏名が掲載されたり、すでに給与差押えが始まっている場合など、完全に秘密にすることが難しいケースもございます。状況によって最善の方法は異なりますので、まずはご相談ください。債務整理が会社に知られるケースについても、詳しく解説しています。

Q. 弁護士に依頼する費用がありません。どうすればよいですか?

A. 費用のご心配は無用です。当事務所では、債務整理に関するご相談は何度でも無料でお受けしています。また、着手金などの弁護士費用は分割払いが可能です。弁護士に依頼して督促が止まれば、これまで返済に充てていたお金を弁護士費用に充当することもできます。費用がないからと諦めずに、まずは一度ご相談ください。債務整理にかかる弁護士費用の詳細はこちらでご確認いただけます。

Q. 支払督促や訴状を受け取り拒否したらどうなりますか?

A. 受け取りを拒否することは、事態を悪化させるだけです。受け取りを拒否しても、いずれ、補充送達、差置送達、勤務先への送達、書留郵便等に付する送達など、別の送達手段によって送達が完了することがあります。結果として、あなたは書類の内容を知らないまま、反論の機会を失い、いつの間にか敗訴が確定して強制執行を受けるという、最も不利な状況に陥ってしまいます。必ずご自身で受け取り、中身を確認してください。

債務整理で賃貸物件から追い出される?契約への影響と対処法

債務整理で今の家を追い出される?まずはご安心ください

「借金の返済が苦しくて債務整理を考えているけれど、もし今住んでいるアパートを追い出されたら…」

「自己破産したら、もう二度と家を借りられなくなるんじゃないか…」

借金問題で心身ともに追い詰められている中で、生活の基盤である「住まい」まで失うかもしれないという不安は、本当に計り知れないものだと思います。

ですが、まず一番にお伝えしたいのは、「債務整理をしたからといって、すぐに今の家を追い出されるわけではない」ということです。法律上、債務整理自体を理由に、大家さん(賃貸人)が一方的に賃貸契約を解除することは原則として認められていません。

もちろん、状況によっては注意すべき点や、事前に対策を講じておくべきポイントも存在します。特に、すでに家賃を滞納してしまっている場合は、慎重な対応が必要です。

この記事では、債務整理が賃貸契約に与える影響について、さまざまなケースを想定しながら、一つひとつ丁寧に解説していきます。どんな場合にリスクがあり、どうすればそのリスクを回避できるのか。そして、債務整理後に新しいお部屋を借りるための具体的な方法まで、専門家の視点から具体的にお伝えします。

借金の問題は、一人で抱え込んでいると、どうしても最悪の事態ばかりを考えてしまいがちです。しかし、正しい知識を得ることで、漠然とした不安は「やるべきこと」に変わります。私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という思いで、あなたに寄り添います。まずはこの記事で正確な知識を身につけ、安心して次の一歩を踏み出しましょう。

債務整理の全体像については、債務整理の基本と手続きの流れで体系的に解説していますので、併せてご覧ください。

【状況別】債務整理が賃貸契約に与える影響のすべて

債務整理が賃貸契約にどう影響するかは、「家賃を滞納しているかどうか」そして「今住んでいる家か、これから借りる家か」によって大きく変わります。ご自身の状況と照らし合わせながら、一つずつ確認していきましょう。

ケース1:家賃滞納がなく、今の家に住み続けたい場合

現在、家賃をきちんと支払えていて、今の家に住み続けたいと考えている場合、過度に心配する必要はありません。任意整理、個人再生、自己破産のいずれの手続きを選んだとしても、それが直接の原因で強制退去になることは、まずないと考えてよいでしょう。

大家さん側から契約を解除できるのは、家賃滞納のような「信頼関係を破壊するほどの契約違反(債務不履行)」があった場合に限られます。債務整理をしたという事実だけでは、この信頼関係を破壊したとまでは言えないためです。

ただし、以下の2つの点には注意が必要です。

- 家賃をクレジットカードで支払っている場合

債務整理を行うと、手続きの対象にしたクレジットカードは利用停止となるのが一般的です。また、任意整理で対象外にしたカードでも、途上与信や更新のタイミングなどで利用停止・解約となる可能性があります。そのため、家賃の支払いが滞ってしまう可能性があります。事前に大家さんや管理会社に連絡し、銀行引き落としや振込など、支払い方法の変更を必ず行っておきましょう。 - 信販系の保証会社を利用している場合

保証会社が信販系(クレジットカード会社やその関連会社)の場合、契約更新時の再審査で、あなたの信用情報を確認する可能性があります。債務整理を行うと信用情報に事故情報が登録されるため、更新を断られてしまうリスクがゼロではありません。この点については、後ほど詳しく解説します。

ケース2:家賃を滞納しており、今の家に住み続けたい場合

家賃をすでに滞納してしまっている場合は、状況が少し深刻になります。この場合、問題となるのは「債務整理をすること」ではなく、「家賃を滞納していること(債務不履行)」そのものです。

一般的に、3ヶ月以上の家賃滞納があると、大家さんとの信頼関係が破壊されたと判断され、賃貸契約を解除され、強制退去を求められる可能性が高まります。

このような状況で今の家に住み続けるためには、何よりもまず滞納している家賃を解消することが最優先です。

- 任意整理の場合

家賃以外の借金(消費者金融やカードローンなど)を任意整理の対象とし、毎月の返済額を減らすことで、滞納家賃の支払いに充てるという方法が考えられます。大家さんと交渉し、分割での支払いを認めてもらうことも重要です - 自己破産・個人再生の場合

自己破産や個人再生では、すべての債権者を平等に扱わなければならないという原則があります。そのため、「大家さんにだけ優先的に滞納家賃を支払う」という行為は、偏頗弁済(へんぱべんさい)という免責が認められなくなる重大な問題行為とみなされる可能性があります。ご自身の判断で支払うのは絶対に避けてください。

この場合の有効な解決策として、ご両親や親族など、第三者に代わりに支払ってもらう方法があります。ご両親や親族など、第三者が自己の資金で立て替える形で支払うことで、結果として滞納を解消できる場合があります。ただし、支払の方法や後日の精算の有無などによって扱いが変わり得るため、実行前に必ず弁護士に確認しましょう。

いずれにせよ、家賃滞納がある場合は個別の判断が非常に難しくなります。手遅れになる前に、すぐに弁護士へ相談することをおすすめします。

ケース3:債務整理後に新しい物件を借りたい場合

心機一転、債務整理を機に新しい場所で生活をスタートさせたいと考える方もいらっしゃるでしょう。この場合に最大のハードルとなるのが、賃貸契約時の「入居審査」、特に「保証会社の審査」です。

現在、ほとんどの賃貸物件で保証会社の利用が必須となっていますが、保証会社の中には、審査の際に個人の信用情報を照会するところがあります。

債務整理をすると、信用情報機関に事故情報が登録されます。いわゆるブラックリストに載っている状態です。この情報を保証会社が確認すると、「家賃の支払い能力に懸念あり」と判断され、審査に通らなくなってしまうのです。

しかし、諦める必要はありません。すべての保証会社が信用情報を照会するわけではないのです。次の章で、この保証会社の審査を乗り越えるための具体的な対策を見ていきましょう。

保証会社の審査を乗り越えるための3つの実践的対策

債務整理後に新しいお部屋を借りるための鍵は、「保証会社」をどう攻略するかにかかっています。ここでは、専門家の視点から、実践的で具体的な3つの対策をご紹介します。

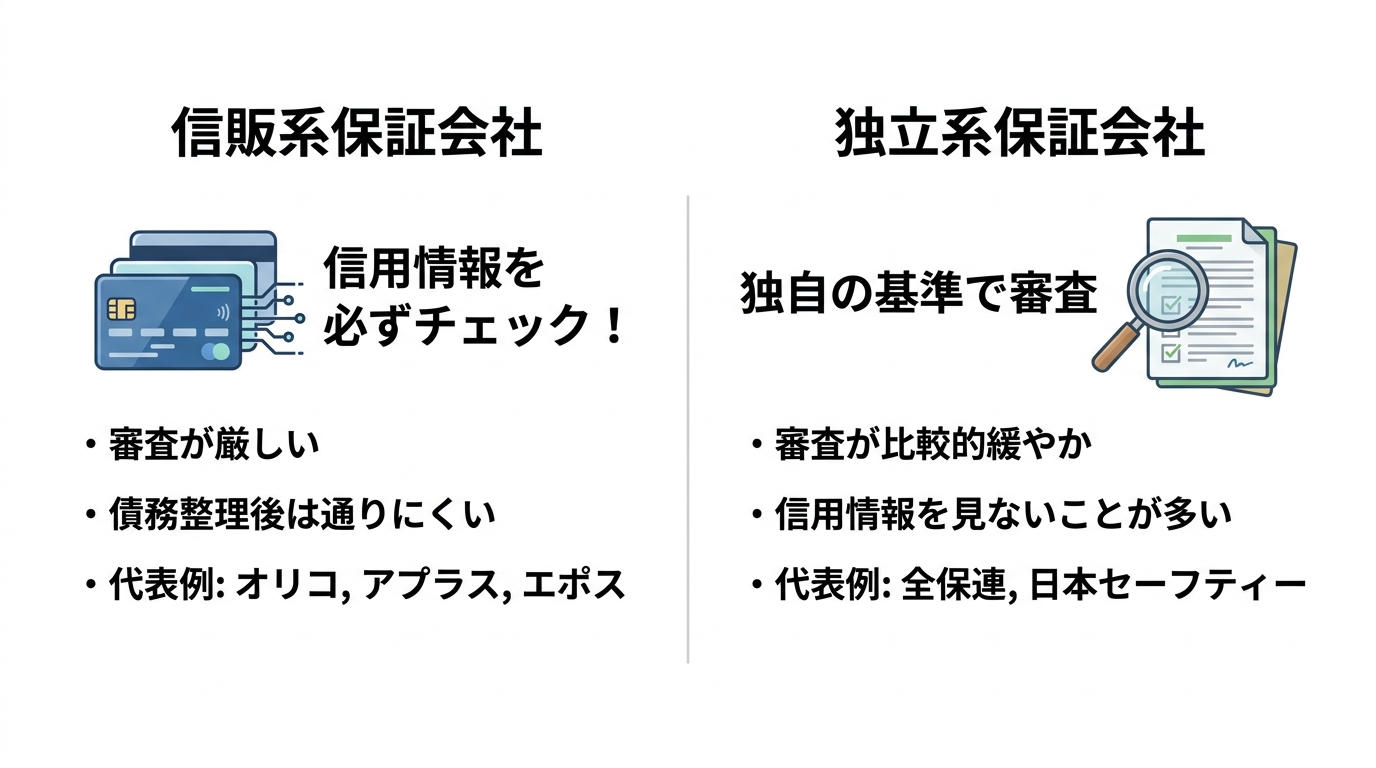

対策1:保証会社の種類を見極める(信販系vs独立系)

賃貸保証会社は、大きく分けて「信販系」と「独立系」の2種類に分類でき、それぞれ審査の基準が異なります。

- 信販系保証会社

オリコ、アプラス、エポスカードなど、クレジットカード会社やその関連会社が運営しています。これらの会社は、審査の際にほぼ必ず信用情報機関(CIC、JICCなど)に情報を照会します。そのため、債務整理後で信用情報に事故情報が載っている期間は、審査に通るのが非常に困難です。 - 独立系保証会社

信販系のグループに属さず、独自の基準で審査を行う会社です。全保連、日本セーフティー、カーサなどが代表的です。これらの会社は信用情報機関に加盟していないことが多く、主に過去の家賃滞納歴や申込書の内容、申込者の勤務先や年収などから支払い能力を判断します。そのため、信販系に比べて審査に通りやすい傾向があります。

物件を探す際には、不動産会社の担当者に「こちらの物件で利用する保証会社は、信販系ですか?」とストレートに質問してみましょう。この一言で、審査に通る可能性が低い物件を事前に避け、効率的に物件探しを進めることができます。

対策2:保証会社が不要な物件を選ぶ

数は少なくなりますが、保証会社の利用が必須ではない物件も存在します。審査に不安がある場合は、こうした物件を中心に探すのも有効な手段です。

- 連帯保証人で契約できる物件

親族などに連帯保証人になってもらうことで契約できる物件です。昔ながらの物件や、個人が経営する不動産会社が扱う物件に比較的多く見られます。ただし、連帯保証人には借主本人と同等の支払い義務が生じるため、依頼する際は慎重に相談する必要があります。 - 公営住宅(UR賃貸など)

UR都市機構が運営するUR賃貸住宅は、保証人が不要です。審査では信用情報ではなく、申込者本人の収入が基準(原則として月収が基準家賃額の4倍以上など)を満たしているかが重視されます。収入の基準さえクリアできれば、債務整理後でも入居できる可能性が高い有力な選択肢です。 - 保証会社不要をうたう不動産会社

「保証人不要」「審査が緩い」ことを売りにしている不動産会社もあります。ただし、中には物件の質が悪かったり、他の名目で高額な初期費用を請求されたりするケースもあるため、契約内容は慎重に確認しましょう。

UR賃貸住宅の申し込み資格については、公式サイトで最新の情報をご確認ください。

【専門家の視点】2026年以降の審査動向とLICCの役割

ここで、少し専門的な話をします。これまで、多くの独立系保証会社は「LICC(全国賃貸保証業協会)」という独自のデータベースを共有し、加入者(保証会社)間で家賃の滞納情報などを交換していました。これにより、A社で滞納した人がB社の審査に落ちる、ということが起きていました。

しかし、このLICCのデータベース運用は、2026年3月末日をもって終了しました。

これは、私たち専門家の間では大きなニュースです。なぜなら、LICCという情報共有の仕組みがなくなることで、今後は各保証会社が独自に審査の精度を高める必要に迫られるからです。その流れの一つとして、これまで信用情報を照会してこなかった独立系保証会社も、今後はCICやJICCといった信用情報機関に加盟し、審査に利用する動きが加速する可能性が考えられます。

つまり、長期的には「独立系だから審査が通りやすい」という状況が変わり、全体的に入居審査が厳しくなっていくかもしれないのです。

もしあなたが債務整理やその後の住み替えを検討しているのであれば、この動向は無視できません。状況が変化する前に、早めに行動を起こし、専門家へ相談することが、より良い結果に繋がる可能性があります。

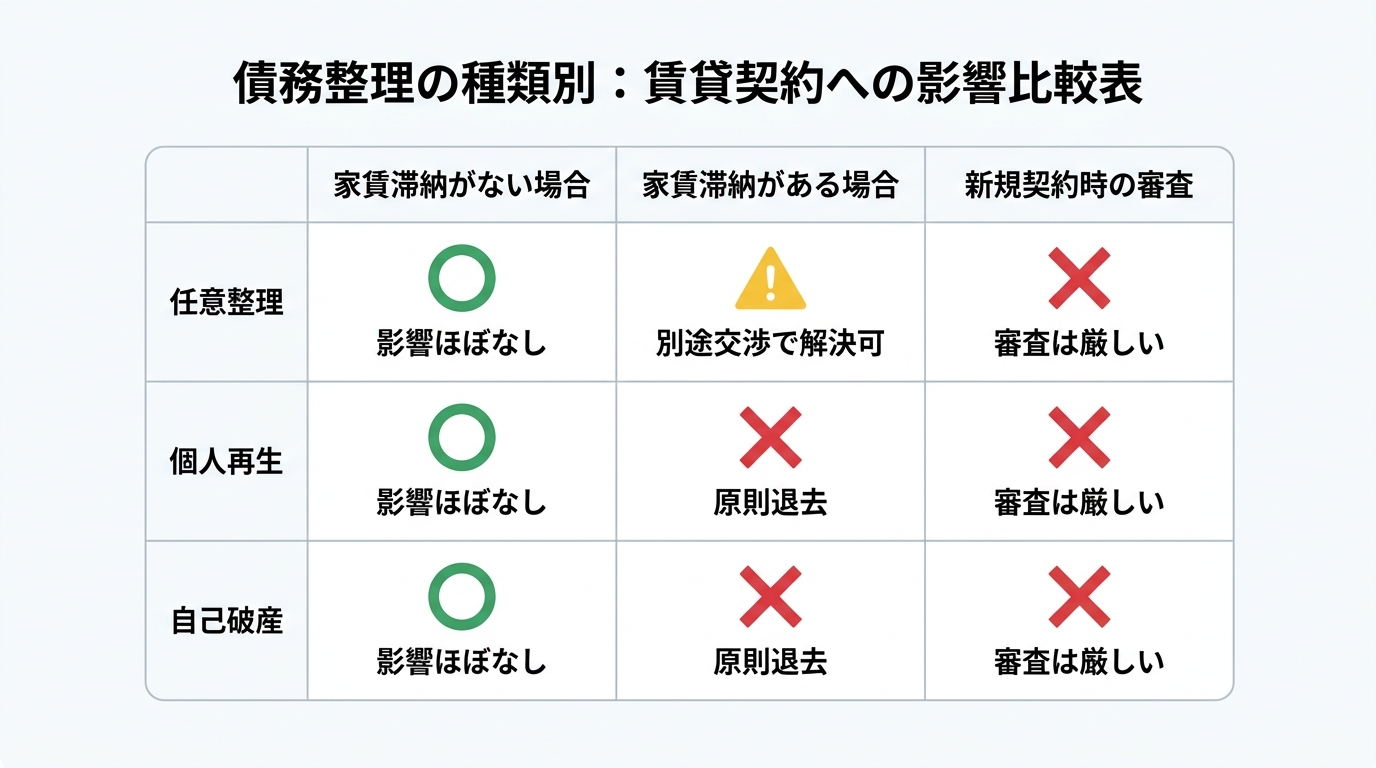

債務整理の種類別|賃貸契約への影響まとめ

最後に、債務整理の主な3つの手続き(任意整理・個人再生・自己破産)が、賃貸契約にそれぞれどう影響するのかを一覧表で確認しておきましょう。

| 債務整理の種類 | 家賃滞納がない場合 | 家賃滞納がある場合 | 新規契約時の審査 |

|---|---|---|---|

| 任意整理 | 影響はほぼない。(カード払いは要変更) | 整理対象から家賃を外し、別途大家と交渉して支払うことで、住み続けられる可能性が高い。 | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

| 個人再生 | 影響はほぼない。(カード払いは要変更) | 滞納家賃も整理対象となるため、契約解除・退去となるリスクが高まる。(第三者の援助等で滞納を解消できる場合は、状況が変わることも) | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

| 自己破産 | 影響はほぼない。(カード払いは要変更) | 滞納家賃も整理対象となるため、契約解除・退去となるリスクが高まる。(第三者の援助等で滞納を解消できる場合は、状況が変わることも) | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

このように、家賃滞納がない限り、どの手続きを選んでも今の家に住み続けられる可能性は高いです。一方で、家賃滞納がある場合は、手続きの選択が住まいに直結するため、弁護士との綿密な打ち合わせが不可欠となります。

住まいの不安を抱えたままにしないでください

この記事でお伝えしてきたように、債務整理をしたからといって、必ずしも住まいを失うわけではありません。正しい知識を持ち、適切な手順を踏めば、今の家を守りながら、あるいは新しい家を見つけて、生活を再建することは十分に可能です。

しかし、特に家賃を滞納してしまっている場合や、保証会社の審査を乗り越えて新しい契約を結ぶ場面では、ご自身の判断だけで最適な道を見つけるのは簡単ではないかもしれません。どの保証会社を選ぶべきか、大家さんとはどう交渉すべきか、専門的な知識が必要な場面が数多くあります。

私たち再生の歩み法律事務所は、単に借金を整理するだけではありません。あなたの生活再建そのものに寄り添い、住まいの問題も含めて、一人ひとりの状況に合わせた最善の解決策を一緒に考えます。

代表弁護士の深井は、「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いを持っています。あなたが今抱えている住まいの不安も、ぜひ私たちにお聞かせください。

無料相談への一歩は、安心して眠れる毎日を取り戻すために、そして新たな人生を再スタートさせるために、有力な第一歩になり得ます。