債務整理

訴訟中でも借金の時効は可能?援用の方法と無視するリスク

突然の訴状…でも慌てないで。まだ借金が消える可能性はあります

ある日突然、裁判所から「訴状」や「支払督促」と書かれた物々しい封筒が届く。開いてみると、忘れていたはずの借金の請求……。多くの方が、その瞬間に頭が真っ白になり、心臓が凍りつくような思いをされることでしょう。「これからどうなってしまうんだろう」「家族に知られたらどうしよう」と、不安で夜も眠れないかもしれません。

でも、どうか一人で抱え込まないでください。そして、まだ諦めるのは早いということを知っていただきたいのです。あなたが今感じている焦りや不安は、決して特別なことではありません。そして、その手元にある書類は、絶望の通知ではなく、問題を解決するための「最後のチャンス」を知らせる合図なのかもしれないのです。

この記事では、法律の専門家である私たちが、あなたと同じように悩んでいる方々のために、以下の点について分かりやすく解説していきます。

- 訴訟を起こされていても、借金の時効を主張できるのか?

- 具体的に、今すぐ何をすれば良いのか?

- 絶対にやってはいけない、状況を悪化させる行動とは?

大丈夫です。この記事を読み終える頃には、現状を正しく理解し、次に取るべき行動が明確になっているはずです。まずは深呼吸をして、一緒に解決の道を探していきましょう。時効の援用という制度の全体像については、訴状・支払督促が届いたときの対処法で体系的に解説しています。

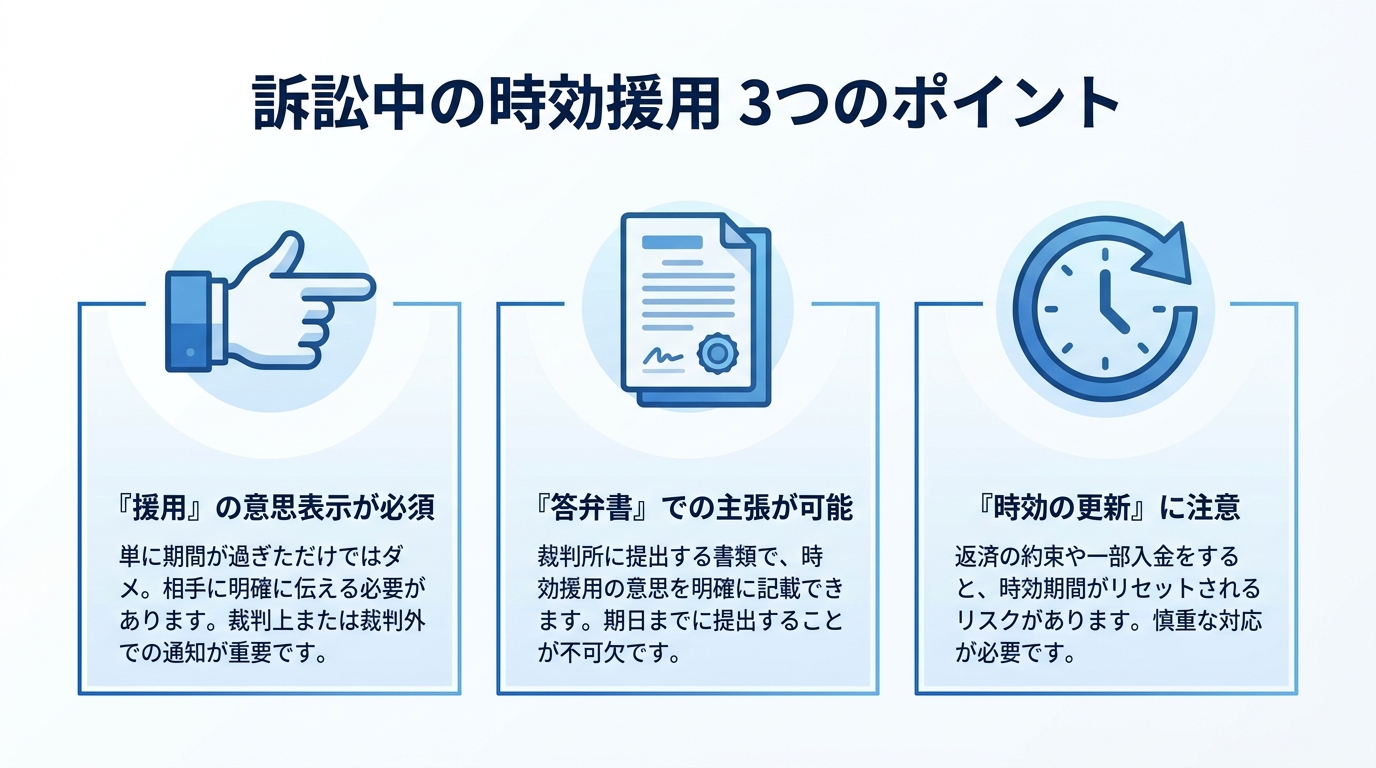

訴訟中に時効援用は可能?まず知るべき3つの重要ポイント

さて、ここからが本題です。読者の方が一番知りたいであろう「裁判を起こされている状況でも、時効の援用はできるの?」という疑問にお答えします。

結論から申し上げますと、「はい、可能です。ただし、いくつかの重要な条件があります」ということになります。この点を正しく理解することが、あなたの未来を大きく左右します。まずは、絶対に押さえておくべき3つの基本原則を、一つひとつ見ていきましょう。

ポイント1:時効は「援用」しなければ成立しない

多くの方が誤解されている点ですが、借金は、時効期間が経過すれば自動的に消滅するわけではありません。現行民法では、一般の債権は原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」などの期間が定められており、個別の事情により起算点が問題になります。

時効によって借金をなくすためには、「時効の期間が過ぎたので、私はこの利益を受けます(=もう支払いません)」という意思表示、これを法律用語で「援用(えんよう)」と呼びますが、この手続きが不可欠です。なぜなら、中には「時効だと分かってはいるが、お世話になったからきちんと支払いたい」と考える方もいらっしゃるかもしれず、法律はそのような個人の意思を尊重しているからです。

つまり、債権者から訴訟を起こされたとしても、あなたが「時効を援用します」と主張しない限り、裁判所は時効を考慮してはくれない、ということを覚えておいてください。

参照: 民法 | e-Gov 法令検索

ポイント2:判決確定前なら「答弁書」での主張が可能

「でも、もう裁判になっちゃったし…」と不安に思う必要はありません。訴訟中でも、まだ判決が確定していなければ、時効を主張するチャンスは残されています。

そのための最初の武器となるのが、訴状と一緒に送られてきた「答弁書(とうべんしょ)」という書類です。これは、訴えられた側(被告)が、訴えた側(原告)の主張に対して、言い分を書いて裁判所に提出するためのものです。

この答弁書の提出期限内に、「消滅時効を援用します」とはっきりと記載して提出すること。これが、訴訟手続きの中で時効を成立させるための、極めて重要な第一歩となります。具体的な書き方は後ほど詳しく解説しますが、この答弁書こそが、あなたの反撃の狼煙(のろし)になるのです。

ポイント3:時効がリセット(更新)されるケースに注意

「最後の返済から5年以上経っているから大丈夫」と安心するのは、少し早いかもしれません。時効の援用がうまくいかない最大の理由が、時効期間が途中でリセットされてしまう「時効の更新(こうしん)」という制度の存在です。

特に注意すべきなのは、以下の2つのケースです。

- 過去の裁判や支払督促による更新

あなたが気づいていないだけで、実は過去に(10年以内に)同じ借金について裁判や支払督促の手続きをされ、判決などが確定している場合があります。この場合、時効期間はその確定時から10年に延長されてしまいます。引っ越しなどで裁判所の書類を受け取れなかったケースも考えられ、ご自身の記憶だけを頼りに判断するのは危険です。 - 債務の承認

時効期間の経過後であっても、債権者に対して「支払います」「少しだけ待ってください」といった発言をしたり、たとえ少額でも返済してしまったりすると、事情によっては「以後、時効を主張しない(時効の利益の放棄等)」と扱われ、時効の援用が認められなくなるおそれがあります。厳しい取り立てや督促の電話に、つい言ってしまう方が多いので注意が必要です。

これらの「時効の更新」事由があるかどうかを正確に判断するのは、ご自身だけでは非常に難しい場合があります。だからこそ、安易な自己判断は禁物なのです。

訴状が届いたら絶対にやってはいけないこと【状況悪化を招くNG行動】

裁判所からの通知にパニックになり、良かれと思って取った行動が、実は取り返しのつかない事態を招いてしまうことがあります。ここでは、時効で借金をなくせる可能性を自ら潰してしまわないために、絶対にやってはいけないNG行動を3つ、お伝えします。

1. 慌てて債権者に電話してしまう

「少し話せば分かってくれるかも」「支払いを待ってもらおう」と、訴状に書かれた連絡先に電話をしてしまうのは最も危険な行動です。電話口で返済に関する話をしてしまうと、前述した「債務の承認」とみなされ、時効の援用ができなくなる可能性が極めて高くなります。相手は交渉のプロです。うっかり言質を取られないよう、連絡は絶対に避けてください。

2. 答弁書に「分割払いを希望」と書いてしまう

答弁書には、分割払いを希望するかどうかを尋ねるチェック欄があることが多いです。しかし、ここにチェックを入れたり、「分割でなら支払えます」と書いてしまったりすることも、「債務の承認」にあたります。時効の可能性が少しでもあるなら、安易な和解案を提示してはいけません。

3. 訴状や支払督促を完全に無視する

「怖いから見なかったことにしよう…」と放置するのは最悪の選択です。答弁書を提出せずに指定された裁判期日にも出廷しないと、相手の言い分をすべて認めたことになり、「欠席判決」が出てしまいます。この判決が確定すれば、あなたの預貯金や給与などを差し押さえる「強制執行」が可能になってしまいます。無視は、時効の可能性をゼロにし、状況を決定的に悪化させる行為なのです。この点については裁判所から訴状・支払督促が届いた際の対処法の記事でも詳しく解説しています。

【実践】訴訟中の時効援用、具体的な手続きの流れ

「NG行動は分かった。では、具体的にどうすればいいの?」という声にお応えして、ここからは手続きの具体的な流れを3つのステップで解説します。一つひとつ、落ち着いて進めていきましょう。

ステップ1:訴状を冷静に読み解く【確認すべき2つの日付】

まずは、手元にある訴状を広げて、冷静に内容を確認することから始めます。難しい言葉が並んでいますが、見るべきポイントは限られています。特に重要なのは、以下の2つの日付です。

- 答弁書の提出期限:訴状に同封されている呼出状などに提出期限が記載されています(事件によっては、おおむね受領後1〜2週間程度で指定されることがあります)。この日付は絶対に守らなければなりません。まずはカレンダーに大きく丸をつけましょう。

- 時効の起算点となる日付:訴状に添付されている「計算書」や「取引履歴」といった書類に記載されている「最終取引日」や、訴状本文の「請求の原因」に書かれている「期限の利益喪失日」を探してください。この日付から現在まで5年以上が経過しているかどうかが、時効を判断する一つの目安になります。

これらの情報を正確に把握することが、時効援用の成否を分ける第一歩です。

ステップ2:「答弁書」を作成する【時効援用の記載例】

次に、時効を主張するための答弁書を作成します。複雑な法律論を書く必要は全くありません。重要なのは、「請求を認めないこと」と「時効を援用すること」を明確に記載することです。以下にシンプルな記載例を示します。

【答弁書の記載例】

第1 請求に対する答弁

1.原告の請求を棄却するとの判決を求める。

2.訴訟費用は原告の負担とするとの判決を求める。

第2 請求の原因に対する認否

原告が主張する債権は、消滅時効が完成しているため、被告はこれを援用する。

基本的には、このようにシンプルに記載すれば十分です。そして、前述した通り、「分割払いを希望する」といった欄には、絶対に何も書かないようにしてください。

ステップ3:期限内に裁判所へ提出する

作成した答弁書は、必ず期限内に裁判所に提出します。提出方法は、裁判所に直接持参するか、郵送(または裁判所によってはFAXも可)で行います。

重要なのは、答弁書に記載されている「口頭弁論期日」の前、できれば指定された提出期限までに、裁判所に到着するように送ることです。もし期限を過ぎてしまうと、あなたが何も反論しなかったものとして扱われ、相手の請求どおりの判決(欠席判決)が出てしまうリスクがあります。迅速な行動が何よりも大切です。

答弁書提出後、あなたの借金はどうなる?【成功と失敗の分かれ道】

答弁書を無事に提出できたとして、その後はどうなるのでしょうか。考えられるシナリオは、大きく分けて2つあります。

シナリオ1:時効援用が成功した場合

あなたの主張が正当なものであれば、債権者(原告)は「これ以上裁判を続けても勝ち目がない」と判断し、訴訟そのものを「取り下げ」てくることがほとんどです。裁判所から「取下書」が届けば、ひとまず安心です。ただし、訴えが取り下げられただけでは、借金そのものがなくなったという公的な証明にはなりません。より万全を期すためには、後日、内容証明郵便で改めて時効援用通知書を送付しておくことが望ましいでしょう。

シナリオ2:時効援用が失敗した場合

もし、あなたの気づかないところで時効の更新事由があった場合など、時効が認められないケースでは、そのまま裁判が進行します。この場合、最終的にはあなたに支払い義務がある旨の判決が下される可能性が高くなります。しかし、そうなったとしても、まだ道が閉ざされたわけではありません。次の章で解説する「債務整理」という別の解決策を検討していくことになります。

【当事務所の実績】訴訟中の時効援用を成功させた事例

「本当に、訴訟を起こされてからでも時効はうまくいくものだろうか?」そんな不安を抱えている方もいらっしゃるかもしれません。

私たち再生の歩み法律事務所では、これまで数多くの「訴訟中の時効援用」の案件を手がけ、解決に導いてまいりました。

ご相談にいらっしゃる方の多くは、突然の訴状に動揺し、どうしていいか分からず途方に暮れています。しかし、詳しくお話を伺い、資料を精査すると、時効の条件を満たしているケースは決して少なくありません。

債権者の中には、時効期間が過ぎていることを承知の上で、「訴訟を起こせば、慌てて支払いに応じるかもしれない」と考えて、あえて訴えてくる業者も存在するのです。

このようなケースで最ももったいないのは、せっかく時効で解決できるチャンスがあるにもかかわらず、訴状を無視してしまい、相手の思うつぼにはまって判決を取られてしまうことです。判決が確定すれば、時効はそこから10年間延長されてしまいます。まさに、みすみすチャンスを逃してしまうことになるのです。

私たちは、こうした状況に置かれたご依頼者様に代わって、法的に有効な答弁書を作成・提出し、相手方と交渉することで、訴えの取り下げを実現してきました。訴訟という非日常的な事態に、ご自身だけで立ち向かうのは大変な精神的負担を伴います。私たち専門家が介入することで、そのご負担を大きく軽減できると確信しています。

もし時効援用が認められなかったら…?残された道と次の一手

万が一、時効の援用が認められなかったとしても、どうか絶望しないでください。それは、人生の終わりを意味するものではありません。法的には、借金問題を整理し、生活を再建するための別の道がきちんと用意されています。

それが「債務整理」という手続きです。

債務整理には、主に以下の3つの方法があります。

- 任意整理:裁判所を介さず、弁護士が債権者と直接交渉し、将来の利息カットや分割払いの回数について和解を目指す方法。

- 個人再生:裁判所に申し立て、借金を大幅に減額してもらい、原則3〜5年で分割返済していく方法。持ち家を残せる可能性があります。

- 自己破産:裁判所に支払い不能を認めてもらい、原則として全ての借金の支払い義務を免除してもらう方法。

時効援用という選択肢が取れなかったとしても、あなたの状況に合わせて、これらの債務整理の種類と特徴(任意整理・個人再生・自己破産)の中から最適な解決策を一緒に見つけていくことができます。大切なのは、一人で諦めてしまわないことです。

訴訟対応は専門家へ。再生の歩み法律事務所が初回無料でサポートします

ここまで、訴訟中の時効援用について解説してきましたが、いかがでしたでしょうか。手続きのタイミングや時効が更新されているかどうかの法的判断など、ご自身だけで完璧に対応するには、やはり難しい点が多く、大きなリスクも伴います。

たった一つの判断ミスが、本来払わなくてもよかったはずの借金を、生涯背負い続ける結果につながりかねません。

私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いで、日々ご相談をお受けしています。債務整理を弁護士に相談・依頼するメリットは、法的な手続きを任せられることだけではありません。ご依頼いただいた時点で、私たちは速やかに債権者へ「受任通知」を送付します。これにより、多くの場合はあなたへの直接の督促が止まり、まずは落ち着いた時間を取り戻しやすくなります。

裁判所から書類が届き、どうすればいいか分からず、たった一人で不安な夜を過ごしているのなら、どうかその手を伸ばしてください。ご相談は無料です。あなたのお話をじっくり伺い、最善の解決策を一緒に考えます。もう一人で悩む必要はありません。

自己破産で免責不許可に?手続き中のNG行動3選

自己破産、つい「嘘」や「隠し事」を考えていませんか?

自己破産の手続きを進めていると、誰しも心の隅に不安がよぎるものです。「少しでも財産を手元に残したい…」「ギャンブルが原因だなんて、正直に話したら怒られるのではないか…」。そんな風に考えてしまうお気持ちは、痛いほどよく分かります。

借金のプレッシャーから解放されるための手続きなのに、裁判所や破産管財人といった専門家と向き合う中で、新たなストレスを感じてしまうのは無理もありません。しかし、その不安からついてしまった小さな嘘や隠し事が、あなたの人生の再スタートを妨げる最も大きな障害になりかねないのです。

この記事は、単に「やってはいけないこと」を並べ立てるものではありません。あなたの不安な気持ちに寄り添いながら、なぜ誠実な対応が結果的にあなた自身を助けることになるのか、その理由を丁寧にお伝えします。安心して、再出発への道を一緒に確認していきましょう。

免責が認められなくなる3つの重大な違反行為

自己破産の目的である「免責」、つまり借金の支払義務を免除してもらうためには、裁判所のルールに従って誠実に行動することが大前提です。もし手続き中に不誠実な行動をとってしまうと、「免責不許可事由」に該当し、最悪の場合、借金が一切ゼロにならないという深刻な事態を招きます。

ここでは、特に陥りがちで、かつ重大な結果につながる3つのNG行動について、具体的な事例を交えながら解説します。これらの行為がなぜ問題なのか、その本質を理解することが、過ちを避ける第一歩となります。自己破産手続きの全体像や免責不許可事由の基本については、自己破産の免責不許可事由とは?裁量免責を得るための対策を解説で体系的に解説していますので、併せてご覧ください。

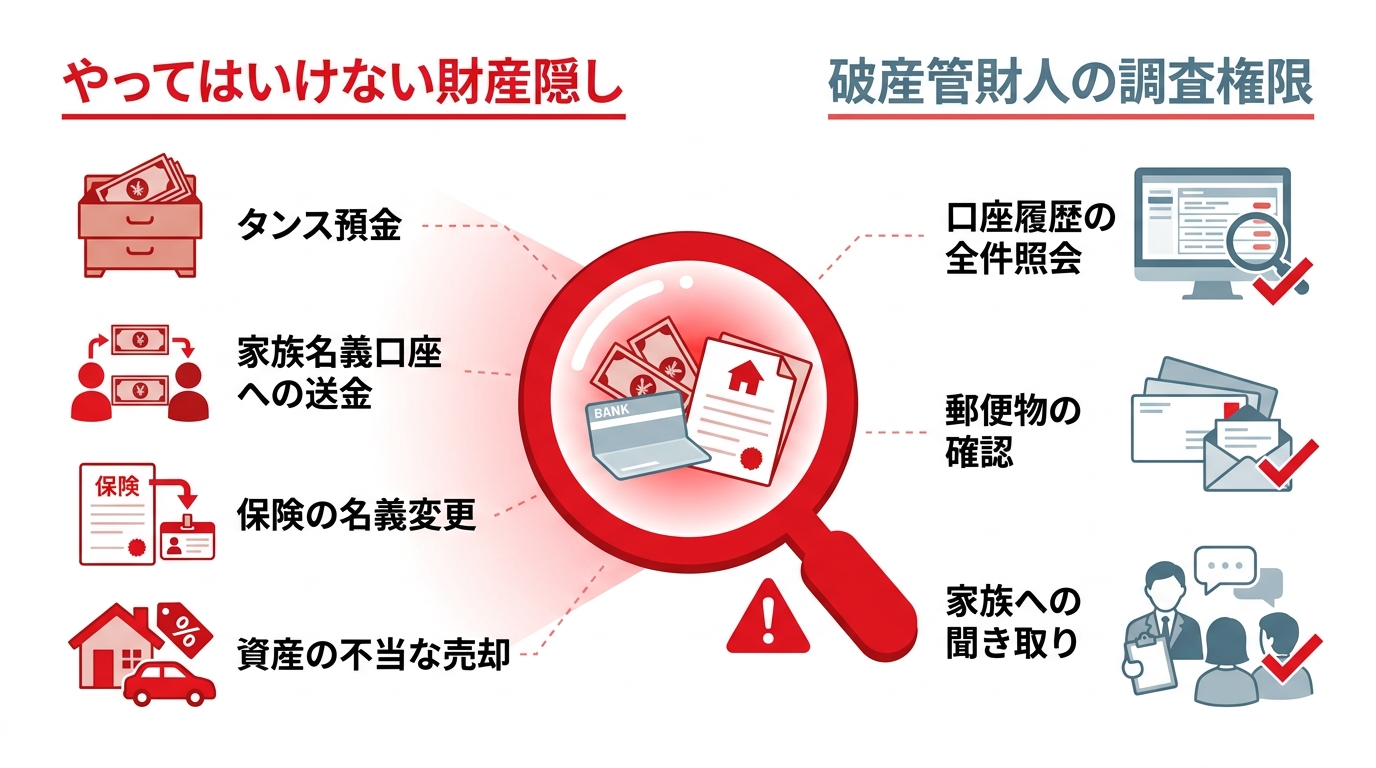

1. 財産隠し:タンス預金や名義変更は必ず発覚します

「このくらいならバレないだろう」という安易な考えで財産を隠す行為は、最も重い結末を招く可能性があります。

具体的には、以下のような行為が財産隠しとみなされます。

- 銀行口座から多額の現金を引き出し、タンス預金として保管する

- 自分の口座から家族名義の口座へお金を移す

- 解約するとまとまったお金が戻ってくる保険の契約者名義を家族に変更する

- 車や不動産を不当に安い価格で友人に売却したことにする

これらの行為は、裁判所から選任された「破産管財人」の調査によって発覚する可能性が高いと考えてください。破産管財人や裁判所は、財産状況や免責不許可事由の有無を確認するため、通帳や取引明細(一般に申立前1〜2年分が目安)を確認します。事案や裁判所の運用によっては、さらに遡った期間の提出・確認を求められることもあります。管財事件では、破産法81条に基づき郵便物が破産管財人に回送され、破産法82条により破産管財人が郵便物を開いて確認できる場合があります。

財産隠しは、単に免責が許可されないだけでなく、「詐欺破産罪」という犯罪に問われる可能性もある、極めてリスクの高い行為なのです。

2. 虚偽説明:破産管財人への嘘は信頼を失うだけ

破産管財人との面談や裁判所に提出する書類で、事実と異なる説明をすることも重大な違反行為です。

例えば、「借金の主な原因は生活費の補填です」と説明していても、銀行の取引履歴やクレジットカードの明細から、実際にはギャンブルや浪費に多額のお金を使っていたことが判明すれば、それは「虚偽説明」にあたります。

嘘が発覚した場合に失うものは、単なる信用ではありません。それは、「裁判所や破産管財人からの信頼」です。この信頼を失うと、「この人は反省しておらず、経済的に再起させるのは難しい」と判断され、後述する「裁量免責」を得られる可能性が著しく低くなってしまいます。

不利な事実であっても、正直に話すことが、結果的にあなたの未来を守ることにつながるのです。

3. 協力義務違反:不誠実な態度は免責を遠ざける

自己破産をする人には、裁判所や破産管財人が行う調査に誠実に協力する義務(協力義務)があります。この義務を軽視し、不誠実な態度をとることも免責不許可事由の一つです。

具体的には、

- 破産管財人からの電話や手紙を無視する

- 指示された追加資料(給与明細や家計簿など)を期限までに提出しない

- 正当な理由なく、破産管財人との面談を欠席する

といった行為が挙げられます。これらの態度は、「手続きを真面目に進める気がない」「経済的な再起への意欲が低い」とみなされ、免責を認めるべきではないと判断される直接的な原因になり得ます。

私たちが過去に取り扱った案件でも、破産手続き開始後に裁判所や管財人への協力を怠ったり、虚偽の説明を続けたりした結果、免責が認められないという厳しい判断が下されるケースは実際に存在します。手続きは決して楽なものではありませんが、誠実に向き合うことこそが、免責許可への一番の近道なのです。

なぜ正直に話すことが「裁量免責」への道なのか?

ここまで厳しい話をしてきましたが、希望を失わないでください。実は、たとえ財産隠しや浪費といった免責不許可事由があったとしても、実際にはほとんどのケースで最終的に免責が許可されています。

これを「裁量免責」といいます。これは、裁判官が「今回は事情を考慮して、特別に免責を認めましょう」と判断してくれる制度です。

では、その裁量免責を得るために最も大切なことは何でしょうか?

それは、「誠実さ」と「心からの反省」です。

破産管財人や裁判官も、あなたの人生を終わらせたいわけではありません。むしろ、借金の問題を清算し、もう一度やり直すチャンスを与えたいと考えています。だからこそ、あなたが自分の過ちを正直に認め、隠し事をせず、真摯に反省している姿を見せることが何よりも重要なのです。

不利な事実(例えばギャンブルなど)を自ら正直に打ち明け、二度と繰り返さないという強い意志を示すことができれば、管財人も裁判官も「この人なら、もう一度チャンスを与えても大丈夫だろう」と考えてくれます。嘘や隠し事でその場を取り繕うことは、この最大のチャンスを自ら手放す行為に他なりません。正直に話す勇気が、裁量免責への扉を開く鍵となるのです。

もし免責不許可になってしまったら…残された3つの道

万が一、免責不許可の決定が下されてしまったとしても、人生が終わるわけではありません。まだ残された道はあります。パニックにならず、速やかに弁護士と相談し、次の対策を検討しましょう。

- 即時抗告(そくじこうこく)

免責不許可の決定に不服がある場合、裁判の告知を受けた日から1週間以内に、高等裁判所へ不服申立て(即時抗告)ができます。ただし、決定を覆すためには新たな証拠などが必要となるため、簡単な道ではありません。 - 個人再生への切り替え

借金を大幅に減額し、原則3〜5年で分割返済していく手続きです。自己破産と異なり、持ち家などの財産を残せる可能性がありますが、安定した収入が条件となります。 - 任意整理の検討

裁判所を通さず、債権者と直接交渉して将来利息のカットや返済期間の延長を目指す方法です。任意整理は元金の返済は必要ですが、手続きが比較的柔軟というメリットがあります。

どの方法が最適かは、あなたの状況によって大きく異なります。一人で判断せず、必ず専門家である弁護士と一緒に最善の道を探していくことが重要です。

まとめ:再生への道は「誠実な一歩」から始まる

自己破産の手続きは、多くの人にとって精神的な負担が大きいものです。しかし、財産を隠したり、嘘をついたりといった不誠実な行動は、かえってあなた自身をより困難な状況に追い込んでしまいます。

再生への本当の道は、自分の過去と誠実に向き合うことから始まります。破産管財人や裁判所は、あなたの敵ではありません。あなたの人生の再スタートをサポートしてくれるパートナーです。

手続きに不安を感じたり、不利な事実をどう話せばいいか分からなかったりする時こそ、私たち弁護士を頼ってください。一人で抱え込まず、専門家にすべてを打ち明けること。それが、より安全に進めるための有力な選択肢の一つです。あなたの誠実な一歩を、私たちは全力でサポートします。

社会福祉協議会の借金は自己破産できる?弁護士が解説

社会福祉協議会からの借入れも自己破産で解決できます

生活が苦しく、社会福祉協議会の生活福祉資金(緊急小口資金や総合支援資金など)を利用されたものの、返済の目処が立たずお悩みではありませんか。「公的な機関からのお金だから、自己破産はできないのではないか…」と一人で抱え込んでしまう方も少なくありません。

まず、一番大切なことをお伝えします。社会福祉協議会からの借入れも、自己破産の手続きによって解決することが可能です。

消費者金融や銀行カードローンなど、他の借金と同じように、裁判所に免責(返済を免除してもらうこと)を認めてもらえれば、原則として返済義務は免除されます(ただし、税金や養育費などの非免責債権は免除されません)。これは法律で認められた、生活を再建するための正当な権利です。

公的な貸付だからといって、特別な扱いになるわけではありません。私たち再生の歩み法律事務所でも、社会福祉協議会からの借入れを含めた自己破産手続きをサポートし、多くの方の生活再建をお手伝いしてきた実績があります。どうぞご安心ください。

自己破産という制度の全体像については、自己破産の基本(仕組み・メリット・注意点)で体系的に解説していますので、併せてご覧いただくとより理解が深まるでしょう。

「申し訳ない」と感じる必要はありません

社会福祉協議会からの借入れは、税金などが原資となっているため、「返せなくなって申し訳ない」「国に迷惑をかけてしまう」と罪悪感を覚えてしまうお気持ちは、痛いほどよく分かります。真面目な方ほど、そう感じてしまうのは当然のことです。

しかし、生活福祉資金制度そのものが、経済的に困窮した方々の生活を支え、再建を後押しするためのセーフティネットです。そして、どうしても返済が困難になった方のために、自己破産という法的な救済制度も用意されています。

これらの制度を利用することに、何ら引け目を感じる必要はないのです。むしろ、この制度を使ってきちんと生活を立て直し、社会に復帰することこそが、制度の本来の趣旨にかなうことだと言えます。

大切なのは、罪悪感に苛まれて立ち止まってしまうことではありません。今ある制度を適切に利用して、一日も早く経済的にも精神的にも安定した生活を取り戻すことです。そのための第一歩を、私たちは全力でサポートします。

自己破産手続きにおける3つの重要ポイント

社会福祉協議会からの借入れを含む自己破産手続きを進め、生活再建につなげるためには、いくつか押えておくべき重要なポイントがあります。ここでは、特に大切な3つの点に絞って、分かりやすく解説します。

1. すべての借金を正直に申告する

自己破産の手続きを開始する際、裁判所に「債権者一覧表」という書類を提出します。ここには、お金を借りているすべての相手先(債権者)を記載しなければなりません。

「社会福祉協議会にだけは知られたくない」「申し訳ないから」といったお気持ちから、意図的に記載しないケースが稀にありますが、これは絶対に避けてください。

もし、一部の債権者を隠して手続きを進めたことが発覚すれば、最悪の場合、裁判所から免責が認められず、すべての借金が残ってしまう可能性があります。

正直にすべての借金を申告することが、結果的に免責許可を得て、クリーンな状態で再スタートを切るための最も確実な道筋なのです。

2. 手続き中に新たな借入れ・返済をしない

弁護士に自己破産を依頼した後は、新たな借入れをすることはもちろん、特定の誰かにだけ返済することもしてはいけません。

特に注意が必要なのが、善意からの行動です。「せめて社協にだけは少しでも返しておきたい」という気持ちで返済してしまうと、「偏頗弁済(へんぱべんさい)」という行為にあたる可能性があります。

偏頗弁済は、債権者間の平等を害する行為とみなされ、免責が認められなくなる重大な問題行為です。良かれと思ってしたことが、ご自身の首を絞める結果になりかねません。

手続き中は、ご自身の判断で動く前に、必ず担当の弁護士に相談するようにしてください。

参照: 破産法

3. なぜ免責されるのか?法的根拠を理解する

「そもそも、なぜ公的な貸付が自己破産で免除されるの?」という疑問をお持ちの方もいるでしょう。その根拠は、破産法という法律にあります。

破産法では、自己破産をしても支払い義務が免除されない特別な債権を「非免責債権」として定めています。これには、税金や社会保険料、養育費、悪意で加えた不法行為に基づく損害賠償などが該当します。

社会福祉協議会からの生活福祉資金貸付は、この「非免責債権」にはあたりません。あくまで一般的な貸付金(金銭消費貸借契約)として扱われるため、自己破産による免責の対象となるのです。

この法的な根拠を理解することで、「もしかしたら免責されないかも…」という根本的な不安を解消できるはずです。どのような借金が免責不許可事由に該当する可能性があるのか、あらかじめ知っておくことも大切です。

自己破産以外の選択肢も検討しましょう

借金の解決方法は、自己破産だけではありません。状況によっては、他の方法が適している場合もあります。

特に社会福祉協議会の貸付金については、独自の救済制度が設けられていることがあります。例えば、返済の一時的な猶予や、所得状況に応じた返済額の減額、さらには特定の要件(住民税非課税世帯であるなど)を満たした場合に返済(償還)そのものが免除される制度です。

まずは、お住まいの地域の社会福祉協議会に相談してみるのも一つの手でしょう。ただし、これらの制度を利用しても、他の金融機関からの借金が残っているなど、根本的な問題解決に至らないケースも少なくありません。

そのような場合は、やはり自己破産以外の債務整理方法も含め、弁護士に相談し、ご自身の状況に最も合った解決策を見つけることが重要です。

返済に悩んだら、まずは弁護士にご相談ください

社会福祉協議会からの借入れ返済に行き詰まってしまったとき、一人で悩みを抱え続けるのは非常におつらい状況だと思います。

弁護士にご相談いただければ、あなたにとって最善の解決策は何かを法的な観点から的確にアドバイスできます。ご依頼後は、私たちが代理人として社会福祉協議会を含むすべての債権者とやり取りを行うため、精神的なご負担も大きく軽減されるはずです。

当事務所の代表弁護士は、「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いを持って、日々の業務に取り組んでいます。どうぞ、安心して私たちにお任せください。

ご相談から解決までの流れ

実際に私たちにご相談いただいた場合、以下のような流れで手続きを進めていきます。

- 無料相談のご予約

まずはお電話またはお問い合わせフォームから、ご相談の日時をご予約ください。 - 弁護士との面談

弁護士が直接お会いし、現在の借入れ状況や生活のご様子などを丁寧にお伺いします。 - 最適な解決策のご提案

お伺いした内容に基づき、自己破産を含め、あなたにとって最も良い解決方法をご提案します。費用についても分かりやすくご説明します。 - ご契約・手続き開始

ご提案内容にご納得いただけましたら、正式にご契約となります。速やかに手続きに着手し、生活再建に向けて全力でサポートいたします。

よくあるご質問

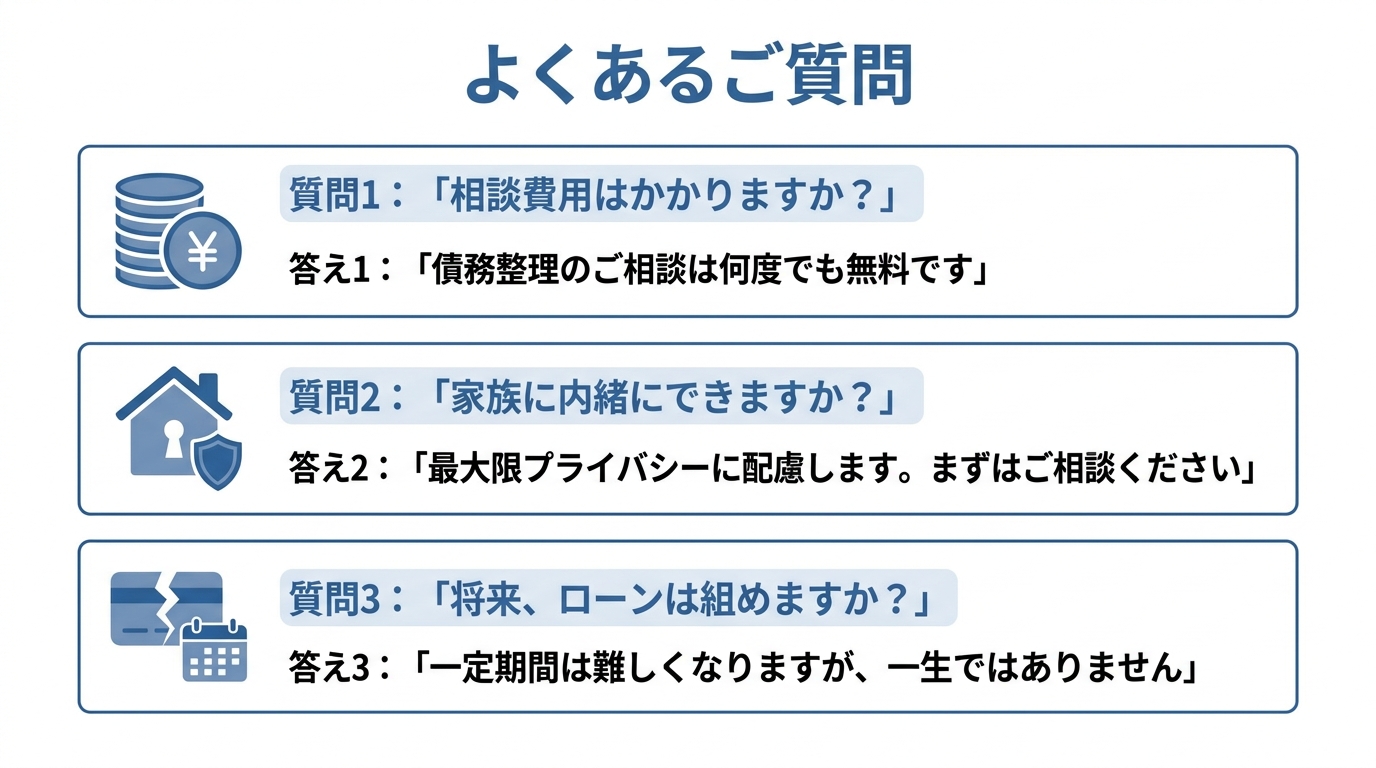

Q. 相談費用はかかりますか?

A. 債務整理に関するご相談は、何度でも無料で承っております。費用を気にせず、まずはお気軽にご連絡ください。

Q. 家族に内緒で手続きできますか?

A. 手続きの内容によっては、ご家族の協力が必要になる場面もありますが、最大限プライバシーに配慮して進めます。

自己破産を家族に内緒にできるか

どうか、具体的な状況をお伺いした上で見通しをお伝えします。

Q. 自己破産すると、もう二度と借金はできなくなりますか?

A. 自己破産をすると、信用情報機関に事故情報が登録されるため、一定期間(目安として5年~7年程度)は新たなローンやクレジットカードの作成が難しくなります。しかし、これは未来永劫続くわけではありません。

自己破産の偏頗弁済はバレる?家族への返済リスクと対策を解説

自己破産前に家族へ返済したい…そのお気持ち、痛いほどわかります

借金の返済に追われ、自己破産という選択肢が頭をよぎるとき、多くの方がこう考えるのではないでしょうか。

「他の債権者には申し訳ないけれど、お世話になった親や、お金を貸してくれた友人にだけは、迷惑をかけられない…」

「自己破産する前に、少しでもいいから返済しておきたい」

そのお気持ち、痛いほどよくわかります。大切な人を思う、優しさや愛情からくる当然の感情だと思います。

しかし、その優しさが、法的な手続きの世界では、かえって大切な人をトラブルに巻き込んでしまう可能性があるとしたら、どうでしょうか。

自己破産における「偏頗弁済(へんぱべんさい)」という問題は、まさにこのジレンマそのものです。良かれと思ってした特定の相手への返済が、自己破産の手続きを頓挫させ、最悪の場合、借金がゼロにならないという深刻な事態を招くことさえあるのです。

この記事では、なぜ偏頗弁済が許されないのか、そして、なぜ「バレないだろう」という淡い期待が通用しないのかを、専門家の視点から徹底的に解説します。そして、あなたのその温かい気持ちを、法的に正しく、そして安全な形で実現するための具体的な方法をお伝えします。

私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という思いで設立されました。一人で抱え込まず、どうか私たちを頼ってください。あなたの再出発を、全力でサポートします。

なぜ偏頗弁済はバレるのか?破産管財人の調査は想像以上に厳しい

「こっそり手渡しで返せばバレないのでは?」「少しの金額なら大丈夫だろう」…そう考えるお気持ちはわかります。しかし、その考えは非常に危険です。自己破産の手続き、特に「破産管財人」が選任された場合、その調査はあなたが想像する以上に厳格かつ徹底的に行われます。

破産管財人とは、裁判所から選ばれた弁護士であり、あなたの財産を調査・管理し、すべての債権者へ公平に分配する役割を担う、いわば「調査のプロ」です。彼らの目的は、財産隠しや不公平な返済(偏頗弁済)がないかを隅々までチェックし、「債権者平等の原則」を守ることにあります。この原則こそが自己破産制度の根幹であり、これを揺るがす行為は決して見逃されません。

では、破産管財人は具体的にどのようにして偏頗弁済を見つけ出すのでしょうか。その調査手法を知れば、隠し通すことがいかに困難かがお分かりいただけるはずです。

通帳の履歴は2年分、すべての入出金がチェックされる

自己破産を申し立てる際は、申立人名義の銀行口座の通帳(または取引明細)の提出が求められます。提出を求められる期間は裁判所や事案により異なりますが、申立日前からさかのぼっておおむね1~2年分が目安とされることが多いです。破産管財人は、この履歴を一行一行、丹念に確認します。

「いつ、誰に、いくら振り込んだか」はもちろんのこと、使途がはっきりしない高額な現金出金も厳しく追及されます。「毎月5万円ずつ現金で引き出して、親に手渡しで返済していた」というケースを考えてみましょう。通帳には「現金出金 50,000円」としか記載されませんが、管財人はその現金の使い道について、あなたに合理的な説明を求めます。食費や生活費として説明するには不自然な金額であれば、必ず「このお金は何に使ったのですか?」と質問されるでしょう。ここで嘘をついたり、曖昧な説明に終始したりすれば、偏頗弁済を強く疑われることになります。

家族・同居人の収入証明や口座も調査対象になる

「これは自分の問題だから、家族には関係ない」…そう思っていませんか?残念ながら、自己破産の手続きではその考えは通用しない場合があります。

破産管財人は、家計全体の収支状況を正確に把握するため、あなたと同居している家族の給与明細や源泉徴収票、場合によっては通帳のコピーの提出を求めることがあります。これは、あなたの財産が家族の口座に不当に移動していないか、あるいは家族に不自然な収入がないかなどを確認するためです。例えば、あなたが引き出した現金が、ほぼ同時に家族の口座に入金されていれば、それは財産隠しや偏頗弁済の有力な証拠と見なされる可能性があります。このように、調査は家族も巻き込む形で進むことがあるのです。

郵便物は破産管財人へ転送、すべての手紙を見られる

破産管財人が選任される「管財事件」になると、あなた宛ての郵便物は、一定期間すべて破産管財人の事務所へ転送されることになります。そして、管財人はその中身をすべて確認する権限を持っています。

これは、あなたが申告していない債権者や財産がないかを発見するための重要な手続きです。友人からの手紙、クレジットカード会社からの利用明細、消費者金融からの督促状など、あらゆる郵便物が管財人の目に触れることになります。

もしあなたが誰かに隠れて返済していたらどうなるでしょう。相手から送られてきた領収書や、「返済ありがとう」といった内容の手紙が管財人の手に渡れば、偏頗弁済の事実は一目瞭然です。このように、郵便物を通じて、あなたのプライベートな情報も含めてすべてがチェックされる可能性があるのです。

偏頗弁済がバレた場合の3つの深刻なリスク

万が一、偏頗弁済が発覚してしまった場合、あなたと、そしてあなたが大切に思う人には、非常に深刻な事態が待ち受けています。良かれと思ってした行為が、取り返しのつかない結果を招くことになるかもしれません。このテーマの全体像については、自己破産のデメリットと免責不許可事由|手続き前に知っておくべきポイントで体系的に解説しています。

【リスク1】自己破産が認められない(免責不許可)

偏頗弁済は、破産法で定められた「免責不許可事由」という重大な違反行為にあたります。これは、自己破産の最大の目的である「借金の支払義務を免除してもらう(免責)」ことが認められなくなる可能性がある、ということです。

つまり、免責が認められない場合は、原則として借金の支払義務は残ってしまい、自己破産の申立てをした事実だけが残る、という深刻な事態に陥りかねません(なお、免責が認められた場合でも、税金など免責の対象外となる債務は残ります)。もちろん、裁判官の判断で免責が許可される「裁量免責」という制度もあります。しかし、偏頗弁済の事実を意図的に隠していたり、金額が大きかったりするなど、行為が悪質だと判断された場合、反省の態度が見られないとして、この裁量免責すら認められないリスクが高まります。

【リスク2】手続きが複雑化し、費用と時間が増大する(管財事件)

偏頗弁済が疑われる場合、財産調査などをより慎重に行う必要があるため、手続きは「管財事件」という、より複雑なものになります。通常、財産がほとんどない方の自己破産は「同時廃止」という比較的簡易な手続きで終わることが多いのですが、管財事件になるとそうはいきません。

管財事件になると、破産管財人の報酬などに充てるための「予納金」が必要になります。金額は裁判所や事案(少額管財か通常管財か等)によって異なりますが、目安として20万円程度となることが多いです。ただでさえ経済的に困窮している状況で、この追加費用は非常に大きな負担となるでしょう。さらに、調査に時間がかかるため、手続き全体の期間も長引くことになります。詳しい自己破産の手続きの流れを知っておくことで、この違いがより明確に理解できるはずです。

【リスク3】家族や友人がお金の返還を求められる(否認権の行使)

これが、あなたが最も避けたい事態ではないでしょうか。あなたが良かれと思って返済したお金を、破産管財人が「なかったこと」にするために、受け取った相手から取り返してしまう手続きがあります。これを「否認権の行使」と呼びます。

想像してみてください。あなたを助けたい一心でお金を貸してくれたご両親や友人のもとに、ある日突然、破産管財人である弁護士から内容証明郵便が届くのです。そこには「破産者〇〇に返済された金銭は、他の債権者を害する行為であるため、破産財団に返還してください」と書かれています。

あなたの善意は、結果的に大切な家族や友人を法的なトラブルに巻き込み、多大な精神的負担を強いることになります。これはもはや、愛情の表現ではなく、相手を深く傷つける行為になってしまうのです。

関連法令については、以下をご参照ください。

参照:破産法 | e-Gov法令検索

これもNG?偏頗弁済とみなされる意外なケース

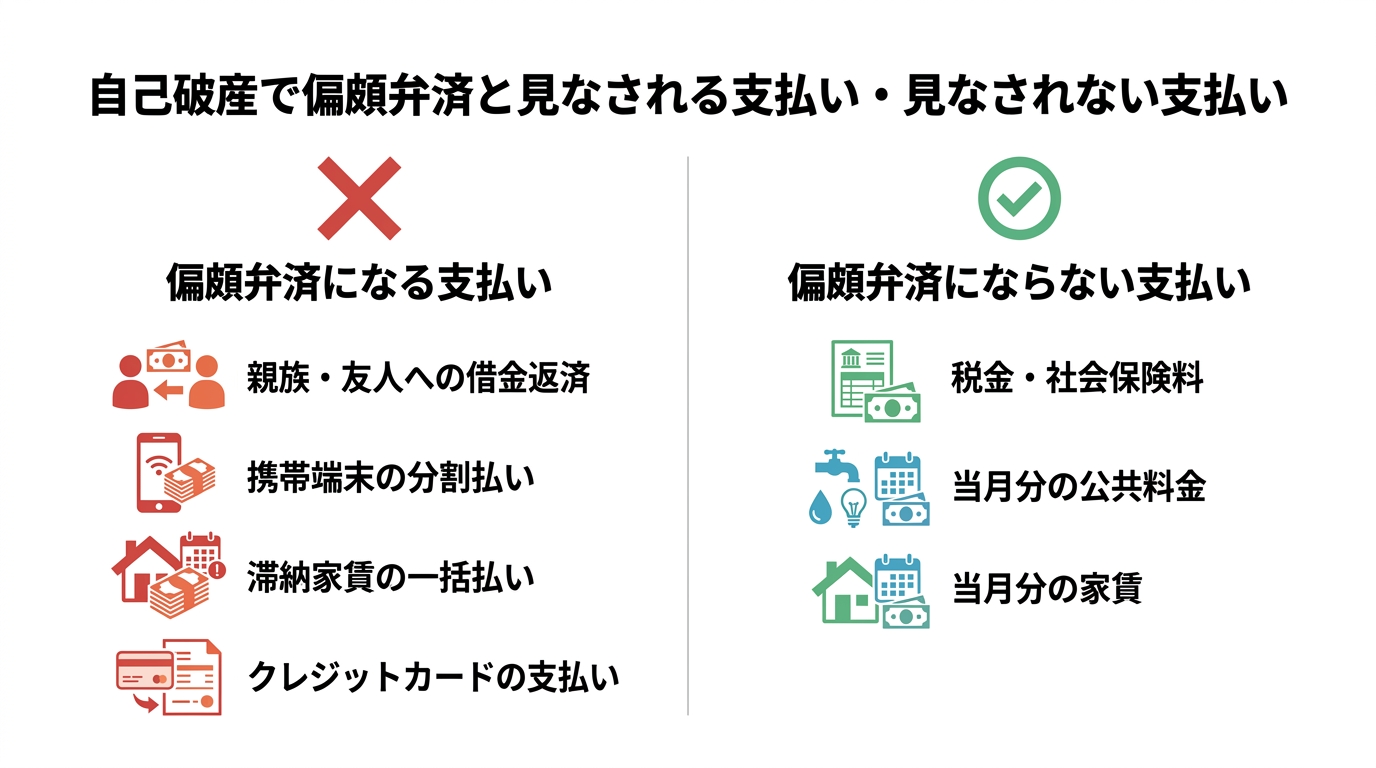

「借金の返済でなければ大丈夫だろう」と考えていると、思わぬところで偏頗弁済と判断されてしまうことがあります。ここでは、特に誤解されがちなケースをいくつかご紹介します。

Q. 携帯電話の端末代金の分割払いは?

A. 偏頗弁済にあたります。端末代金の分割払いはローン契約と同じであり、通信料と合算で支払っていても、特定の債権者(携帯電話会社)にだけ返済していることになるためです。自己破産の手続きを弁護士に依頼した後は、端末代の支払いは止め、通信料のみを支払うといった対応が必要になる場合があります。詳細は

債務整理と携帯電話の分割払い

に関する記事も参考にしてください。

Q. 滞納していた家賃をまとめて支払うのは?

A. これも偏頗弁済と見なされる可能性が非常に高いです。大家さんも債権者の一人だからです。弁護士に依頼した後の当月分の家賃を支払うことは通常問題ありませんが、過去の滞納分をまとめて支払うことは、他の債権者との公平を欠く行為となります。

Q. クレジットカードの支払いはどうなる?

A. もちろん偏頗弁済です。クレジットカード会社も債権者です。弁護士に依頼した後は、クレジットカードの支払い(引き落としを含む)について、偏頗弁済等の問題が生じないよう、必ず弁護士の指示に従って対応してください。口座にお金が残っていると自動で引き落とされてしまい、意図せず偏頗弁済となってしまうため、弁護士の指示に従い、口座の管理には細心の注意が必要です。

一方で、偏頗弁済にあたらない支払いもあります。例えば、税金や国民健康保険料、年金保険料といった公租公課は、他の借金よりも優先して支払うことが法律で定められているため、支払っても問題ありません。また、電気、ガス、水道などの公共料金も、生活に不可欠なサービスであるため、当月分の支払いであれば通常は許容されます。

偏頗弁済をせず、大切な人を守るための2つの対策

ここまで読んで、偏頗弁済のリスクの大きさに不安を感じているかもしれません。しかし、絶望する必要はありません。あなたの「大切な人に迷惑をかけたくない」という気持ちを、安全かつ合法的に実現する方法がちゃんと存在します。

対策1:家族に代わりに返済してもらう「第三者弁済」

偏頗弁済が問題になるのは、あくまで「あなたの財産から」特定の債権者に返済するからです。そこで有効なのが、「第三者弁済」という方法です。

これは、あなた以外の第三者(例えば、ご両親や兄弟など)が、その人自身の固有の財産から、あなたの代わりに債権者へ直接返済するというものです。この方法であれば、あなたの財産は減らないため、他の債権者を害することにはならず、原則として偏頗弁済にはあたりません。

ただし、実行する際には非常に重要な注意点があります。

- 必ず、援助してくれる方の「固有の財産」から支払ってもらうこと。

- 絶対に、一度あなたがお金を受け取ってから返済しないこと。(あなたのお金と見なされ、偏頗弁済になります)

- お金の流れを明確にするため、手渡しではなく銀行振込などを利用し、記録を残しておくこと。

この方法は、例えばローン返済中の車を残したい場合などにも応用できる正当な手続きですが、やり方を間違えると大きなリスクを伴います。実行する前には、必ず弁護士に相談し、適切な方法についてアドバイスを受けてください。

対策2:正直に話す勇気を持つ。そして専門家を頼る

技術的な対策も重要ですが、それ以上に大切なのは、あなたの誠実な姿勢です。

まず、お金を借りている家族や友人に対して、自己破産をせざるを得ない状況であること、そして法律のルール上、今は返済することができない(偏頗弁済になってしまう)ことを、正直に話す勇気を持ってください。誠心誠意説明すれば、きっとあなたの状況を理解してくれるはずです。

そして、もし既に偏頗弁済をしてしまっていたとしても、絶対に隠さないでください。弁護士に相談する際に、その事実を正直に打ち明けること。それが、最悪の事態を回避し、裁量免責を得るための何より重要な第一歩です。

私たちはあなたの味方です。どんなに厳しい状況であっても、過去の行動を責めることは決してありません。事実を正直にお話しいただくことで、私たちは初めて、あなたにとって最善の解決策を考え、裁判所や破産管財人にあなたの状況を的確に説明することができるのです。

まとめ:あなたの再出発、私たちが全力でサポートします

この記事では、自己破産における偏頗弁済のリスクと、その対策について解説しました。

- 特定の相手への返済である「偏頗弁済」は、破産管財人の調査や提出資料の確認などを通じて発覚する可能性が高いです。

- 発覚した場合、免責が認められない、手続きの費用・時間が増える、返済相手に迷惑がかかる、という深刻なリスクがあります。

- 良かれと思った行為が、大切な人をトラブルに巻き込む結果になりかねません。

- しかし、「第三者弁済」や、弁護士への正直な相談といった正しい対策を取れば、道は開けます。

「家族にだけは迷惑をかけたくない」というあなたの気持ちは、決して間違っていません。その気持ちを尊重しながら、法律に則った最善の解決策をご提案するのが、私たち専門家の仕事です。

一人で悩み、間違った判断をしてしまう前に、どうか一度、私たちにご相談ください。借金の督促は、弁護士が介入通知を送ることで止まります。まずは落ち着いて、これからの人生を再設計するための第一歩を踏み出しましょう。

あなたの再生への歩みを、私たちが全力でサポートします。

不貞慰謝料は債務整理できる?自己破産での免責を解説

不貞慰謝料と借金…自己破産で免責されるのか?例外も含めて解説

「不貞行為の慰謝料として、高額な請求を受けてしまった…」

「カードローンや消費者金融からの借金返済も重なり、もう八方塞がりだ…」

今、あなたは出口の見えないトンネルの中で、たった一人で苦しんでいるのかもしれません。慰謝料という重荷を背負い、毎日のように返済のプレッシャーに苛まれ、精神的に追い詰められていませんか。

そんな絶望的な状況の中で、「自己破産すれば、この苦しみから解放されるのだろうか?」と考えるのは、決して特別なことではありません。

この記事では、不貞行為による慰謝料が、自己破産などの債務整理手続きでどのように扱われるのか、そして、あなたにとって本当に最適な解決策は何なのかを、法律の専門家である弁護士が分かりやすく解説します。

この記事を読み終える頃には、あなたが抱える不安が和らぎ、再生への確かな一歩を踏み出すための知識が身についているはずです。一人で悩まず、まずは正しい情報を知ることから始めましょう。

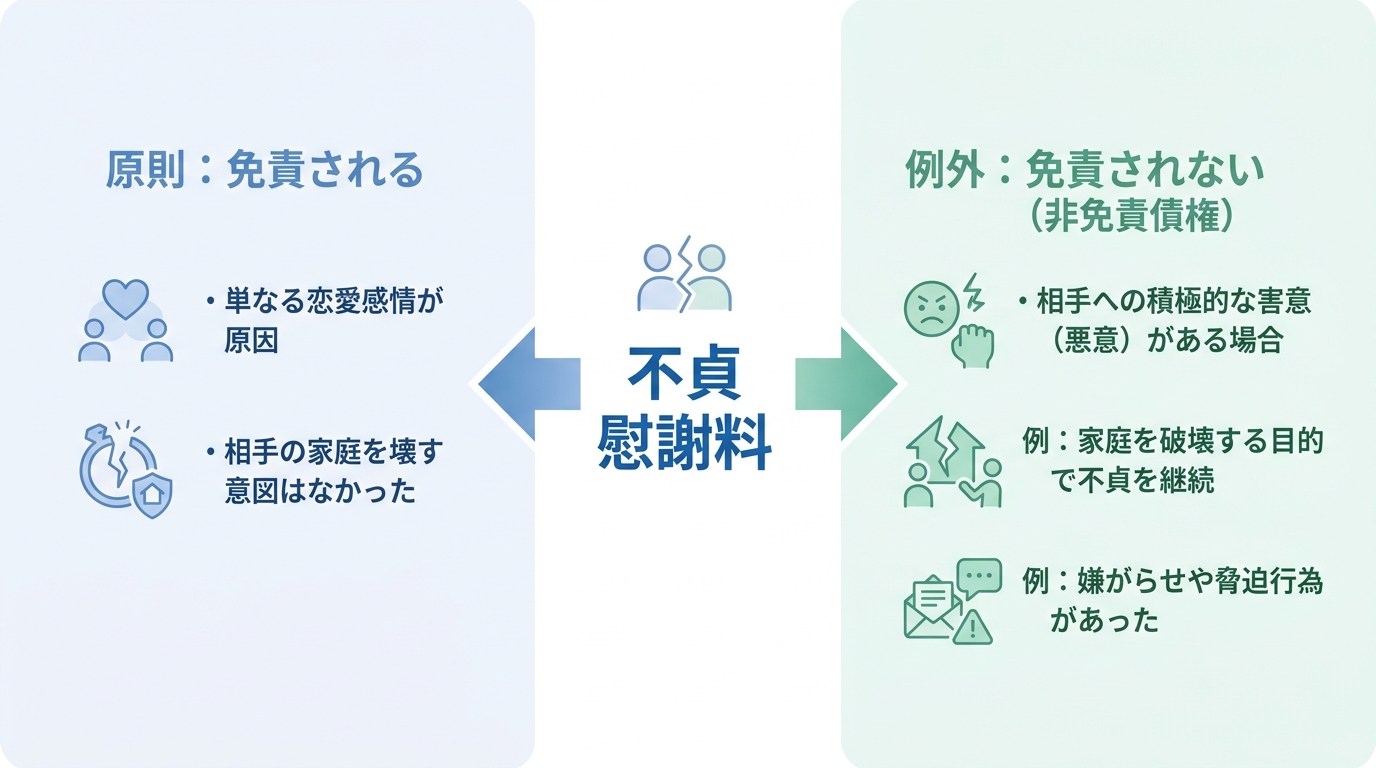

【結論】不貞慰謝料は自己破産で免責されるのが原則

いきなり結論からお伝えします。原則として、不貞行為による慰謝料は、自己破産の手続きによって支払い義務が免除(免責)される可能性が高いです。

「慰謝料のような特殊な借金は、自己破産しても意味がないのでは?」と思っていた方にとっては、少し意外な結論かもしれません。しかし、法律上はそのように考えられています。

なぜなら、自己破産をしても支払い義務が免除されない「非免責債権」に、不貞慰謝料が該当することは例外的だからです。

ただし、もちろんすべてのケースで免責が認められるわけではありません。あなたの不貞行為の態様によっては、例外的に支払い義務が残ってしまうケースも存在します。その「例外」とはどのようなものなのか、詳しく見ていきましょう。

支払い義務が残る例外「非免責債権」とは?

自己破産は、裁判所に認めてもらうことで借金の支払い義務を免除してもらう手続きですが、中には免責の対象とならない「非免責債権」というものが存在します。

例えば、税金や社会保険料、養育費などが代表的です。これらは、政策的な理由などから自己破産をしても支払い続けなければなりません。

そして、不貞慰謝料が関係してくるのが、破産法253条1項2号に定められた「破産者が悪意で加えた不法行為に基づく損害賠償請求権」です。

ここでのポイントは「悪意」という言葉の法的な意味合いです。日常会話で使う「悪いと知っていた」という意味ではありません。法律の世界でいう「悪意」とは、「相手を積極的に害する意図(害意)」を指します。裁判例では、単に不貞関係にあることを知っていた(故意)だけでは足りず、「相手の家庭を積極的に破壊してやろう」「精神的に徹底的に追い詰めてやろう」といった、非常に強い害意があった場合にのみ、「悪意」があったと判断される傾向にあります。

つまり、単なる恋愛感情のもつれの結果としての不貞行為であれば、この「悪意」には該当せず、慰謝料は免責される可能性が高いということになります。なお、滞納した税金なども非免責債権に含まれます。

事例で解説:免責される慰謝料、されない慰謝料

では、具体的にどのような行動が「悪意(害意)あり」と判断され、慰謝料が非免責債権となってしまうのでしょうか。ご自身の状況と照らし合わせながら確認してみてください。

免責される可能性が高いケース

- 恋愛感情が先行し、相手の家庭を積極的に壊す意図まではなかった。

- 不貞の期間が比較的短い。

- 不貞行為が発覚した後、真摯に謝罪の意を示している。

- 相手の配偶者に対して、挑発するような言動は一切していない。

これらのケースでは、倫理的な問題は別として、法的には「積極的な害意」までは認められにくく、慰謝料は免責の対象となる可能性が高いでしょう。

非免責債権となる可能性が高いケース

- 相手の配偶者に対する嫌がらせや、当てつけを目的として不貞関係を続けた。

- 「離婚させてみせる」「あなたの家庭をめちゃくちゃにしてやる」などと相手の配偶者を脅したり、挑発したりした。

- 一度謝罪し「二度と会わない」と誓約書を交わしたにもかかわらず、再び不貞行為を繰り返した。

- 不貞関係をSNSでわざと匂わせるなど、相手の配偶者の心を深く傷つける行為があった。

このような行為は、単なる不貞行為の範囲を超え、相手の配偶者の人格や家庭生活を積極的に破壊しようとする「害意」があったと判断されやすく、慰謝料が非免責債権となる可能性が高まります。

あなたに最適な解決策は?状況別に見る債務整理の選び方

不貞慰謝料と借金の問題を解決する方法は、自己破産だけではありません。債務整理にはいくつかの種類があり、あなたの状況によって最適な手続きは異なります。ここでは、代表的な3つの手続きを「どのような人に向いているか」という視点で解説します。

【選択肢1】自己破産:慰謝料も他の借金も返済不能な場合

自己破産は、慰謝料だけでなく、カードローンや消費者金融からの借入金など、他の債務も多額に抱え、収入や財産の状況からみて返済が到底不可能な場合に検討すべき手続きです。

メリット

最大のメリットは、先ほど解説した非免責債権に該当しない限り、慰謝料を含むほぼ全ての債務の支払い義務が免除される点です。これにより、経済的な再生をゼロから図ることが可能になります。

デメリット

一方で、持ち家や車(価値による)など、一定以上の価値ある財産は手放す必要があります。また、信用情報機関に事故情報が登録される(いわゆるブラックリスト)ため、一定期間は新たな借り入れやクレジットカードの作成が難しくなります。

【選択肢2】任意整理:慰謝料の分割払いや減額を交渉したい場合

任意整理は、裁判所を通さずに、債権者(この場合は慰謝料を請求している相手)と弁護士が直接交渉し、返済の負担軽減を目指す手続きです。

不貞慰謝料の場合、「一括での支払いは難しいので、無理のない範囲での分割払いにしてほしい」といった交渉や、相手の夫婦関係が既に破綻していたなどの事情を主張して、慰謝料自体の減額を求める交渉が中心となります。

メリット

財産を失うことはなく、交渉する相手を選べるため、例えば慰謝料の支払い方法だけを見直したい、という場合に適しています。

デメリット

あくまで交渉なので、相手が応じてくれない可能性もあります。また、自己破産のように支払い義務がゼロになったり、個人再生のように元金が大幅に減額されたりすることは期待しにくいです。

【選択肢3】個人再生:持ち家を残しつつ借金を大幅に減額したい場合

個人再生は、裁判所の認可を得て、借金総額を法律で定められた最低弁済額(負債額や収入等により異なります)まで圧縮し、その金額を原則3年(最長5年)で分割して返済していく手続きです。不貞慰謝料が非免責債権に該当しない場合は、他の借金と同様に減額の対象となります。

メリット

最大のメリットは、「住宅ローン特則」を利用することで、持ち家を手放すことなく、住宅ローン以外の借金を大幅に減額できる点です。慰謝料と住宅ローン、その他の借金で返済に窮している方には非常に有効な選択肢です。

デメリット

手続きが複雑であり、安定した収入があることが利用の条件となります。また、自己破産と同様に信用情報機関には登録されます。

【請求者向け】相手が自己破産したら慰謝料は諦めるしかない?

ここまでは慰謝料を支払う側の視点で解説してきましたが、逆に慰謝料を請求している相手が自己破産を申し立てた場合はどうすればよいのでしょうか。

「もう泣き寝入りするしかない…」と諦めてしまうのは早計です。相手が自己破産したからといって、すぐに慰謝料の請求を諦める必要はありません。いくつか対抗策が考えられます。

- 破産手続きの中で意見を述べる

相手の不貞行為が「悪意で加えた不法行為」に該当すると思われる場合、破産手続きの中で「この慰謝料は非免責債権にあたる」という意見を裁判所に伝えることができます。これが認められれば、相手は自己破産後もあなたへの支払い義務を免れることはできません。 - 免責不許可事由を調査・報告する

相手が財産を隠していたり、浪費が原因で破産に至ったりした場合など、免責が許可されない「免責不許可事由」に該当する可能性があります。もしそのような情報を掴んだ場合は、裁判所に情報提供することで、相手の免責自体が認められなくなることもあります。 - もう一方の不倫相手に請求する

不貞行為は、あなたの配偶者と不倫相手の二人が共同で行った不法行為です。そのため、慰謝料はどちらか一方にだけでなく、両方に請求することが可能です。例えば、あなたの配偶者が自己破産してしまったとしても、不倫相手の資力に問題がなければ、そちらに対して慰謝料を請求するという選択肢が残されています。

このように、請求する側にも打つ手は残されています。ただし、自己破産した相手の家族に請求することはできません。

慰謝料の債務整理は弁護士へ相談を。再生への第一歩

不貞慰謝料が絡む債務整理は、ご自身で判断するにはあまりにも複雑で、リスクが高いと言わざるを得ません。

- あなたのケースが「非免責債権」にあたるのかどうかの法的な判断は、極めて専門的で難しいものです。

- 任意整理で相手と交渉するにも、感情的な対立が激しくなりがちで、専門的な知識と冷静な交渉力が不可欠です。

- どの手続きを選ぶかを誤ってしまうと、本来なら守れたはずの財産を失うなど、取り返しのつかない不利益を被る可能性があります。

一人で抱え込まず、まずは専門家である弁護士に相談してください。弁護士に依頼することで、貸金業者などからの督促は通常止まり、まず精神的な平穏を取り戻すことができます。そして、あなたの状況を丁寧にお伺いした上で、法律の専門家として最善の解決策をご提案します。

当事務所では、債務整理に関するご相談も受け付けています。あなたの再生への第一歩を、私たちが全力でサポートします。

ギャンブルの借金で自己破産は無理?裁量免責の条件を解説

ギャンブルの借金、自己破産は無理?結論、可能です

パチンコ、競馬、オンラインカジノ…。ギャンブルで作ってしまった借金が膨らみ、「もう自己破産しか道はないかもしれない」と追い詰められているのではありませんか?そして同時に、「ギャンブルが原因の借金は、自己破産しても免除されない」という情報を目にし、深い絶望感に苛まれているかもしれません。

まず、一番大切なことをお伝えします。ギャンブルが原因の借金でも、自己破産によって解決することは可能です。

確かに、法律の原則として、ギャンブルによる借金は「免責不許可事由」という、借金の免除が認められないケースに該当します。しかし、法律には同時に「裁量免責」という救済制度が用意されています。

これは、たとえ免責不許可事由があったとしても、裁判所があなたの状況や反省の度合いなどを総合的に判断し、「再出発の機会を与えるべきだ」と認めれば、借金の支払いを免除してくれる制度です。

この記事では、あなたがその「裁量免責」を勝ち取り、人生を再スタートさせるために何が必要なのかを、具体的な条件や弁護士の役割を交えながら、分かりやすく解説していきます。あなたと同じようにギャンブルの借金で悩み、苦しんだ多くの方が、実際に自己破産という手続きを経て、平穏な生活を取り戻しています。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。

自己破産の原則:なぜギャンブルは「免責不許可事由」なのか

自己破産の手続きを進める上で、まず理解しておきたいのが「免責不許可事由」という考え方です。なぜ、ギャンブルによる借金は、原則として免除が認められないのでしょうか。この背景を知ることは、後に解説する「裁量免責」の重要性を理解する上で非常に役立ちます。自己破産の全体像については、免責不許可事由と裁量免責のポイントで体系的に解説しています。

破産法では、ギャンブルやその他の射幸行為によって「著しく財産を減少させ、又は過大な債務を負担したこと」を免責不許可事由と定めています。「射幸行為」とは、パチンコや競馬のように、偶然の利益を求めて財産を投じる行為のことです。

自己破産は、債権者(お金を貸した側)に大きな不利益を与えてしまう代わりに、債務者(お金を借りた側)の経済的な再出発を助ける制度です。しかし、生活費の不足や病気といったやむを得ない事情ではなく、ギャンブルのような投機的な行為で作った借金まで無条件に免除してしまうと、債権者にとってあまりに酷であり、社会の公平性を損なうことになりかねません。

この「公平性」の観点から、ギャンブルによる借金は原則として免責が許可されない、というルールが設けられているのです。しかし、これはあなたを罰するためだけのルールではありません。この原則があるからこそ、裁判所はあなたの反省の度合いや更生の意欲をより慎重に見てくれる、とも言えるのです。

免責不許可事由に該当するギャンブル・浪費の具体例

では、具体的にどのような行為が「免責不許可事由」と判断されるのでしょうか。以下に代表的な例を挙げます。

- 公営競技:競馬、競輪、競艇(ボートレース)、オートレースなど

- その他の射幸行為:パチンコ、パチスロなど

- 公営競技以外:麻雀、オンラインカジノなど

- 投機的取引:FX(外国為替証拠金取引)、先物取引、暗号資産(仮想通貨)取引など

- その他の浪費:収入に見合わない高額なショッピング、ホストクラブやキャバクラでの過度な遊興、特定のアイドルやキャラクターへの多額の課金(いわゆる「推し活」)など

これらの行為が免責不許可事由と判断されるかどうかは、単に行為そのものだけでなく、「あなたの収入や資産とのバランスを著しく欠いていたか」という点が重要になります。例えば、お小遣いの範囲で楽しむ競馬と、生活費や借金までつぎ込んでしまう競馬とでは、全く意味合いが異なります。裁判所は、ギャンブルに費やした金額、期間、借金の総額、あなたの収入などを総合的に見て、その行為が免責を許可できないほど悪質であったかを判断します。ホストクラブ通いや美容整形なども、その金額や内容によっては浪費と見なされる可能性があります。

原則と例外:「裁量免責」があなたの最後の砦になる

免責不許可事由に該当する可能性があると聞き、不安が大きくなったかもしれません。しかし、ここからが最も重要なポイントです。たとえギャンブルによる借金が免責不許可事由に該当したとしても、ほとんどのケースで「裁量免責」という制度によって救済されています。

裁量免責とは、その名の通り、裁判所の「裁量」によって免責を許可する制度です。破産法は、債務者を罰することだけが目的ではありません。むしろ、借金に苦しむ人を救済し、経済的に立ち直る機会を与えることを大きな目的としています。

そのため、裁判所は、免責不許可事由がある場合でも、あなたが真摯に反省し、手続きに誠実に協力し、今後は堅実に生活していく意欲を示していると判断すれば、免責を許可してくれるのです。過去に2回目の自己破産であったとしても、この裁量免責によって救済される道はあります。

実際に、公表されている日本弁護士連合会の調査(2017年度・調査件数1238件)では、免責不許可となった割合は0.57%とされています。免責不許可事由があっても裁量免責が認められるケースは多く、過度に恐れすぎる必要はありません。この裁量免責は、生活再建に向けた重要な制度の一つです。

(参照:破産法 | e-Gov法令検索)

裁量免責を得るための3つの条件と弁護士の役割

では、裁判所に「この人になら再出発の機会を与えても良い」と判断してもらうためには、具体的に何をすればよいのでしょうか。ここでは、裁量免責を勝ち取るために不可欠な3つの条件と、それをクリアするために弁護士が果たす役割について解説します。これは、一人で戦うのではなく、専門家があなたの伴走者となることの価値を具体的に示すものでもあります。

条件1:手続きへの誠実な協力と正直な申告

裁量免責を得るための大前提は、裁判所や、手続きを調査・監督する「破産管財人」に対して、誠実に対応することです。

特に重要なのは、不利な事実も含めてすべてを正直に申告することです。ギャンブルが原因であることを隠したり、財産の一部を隠したりする行為は、絶対に避けなければなりません。こうした虚偽の申告は、ギャンブルそのものよりもはるかに重い免責不許可事由とみなされ、免責が認められる可能性を著しく下げてしまいます。

逆説的に聞こえるかもしれませんが、「ギャンブルでこれだけの借金を作ってしまいました。深く反省しています」と正直に打ち明けることが、結果的に裁判官や破産管財人からの信頼を得て、裁量免責への近道となるのです。家族に内緒にしたいという気持ちから嘘をついてしまうと、取り返しのつかない事態になりかねません。

【弁護士の役割】

何を、どこまで、どのように話せば真意が伝わるのかを事前に整理し、あなたの代理人として裁判所や破産管財人に説明します。不利な事実も、反省の情や今後の更生の意欲と合わせて伝えることで、裁判官に与える印象を大きく改善することができます。破産管財人との面談にも同席し、あなたの精神的な負担を和らげながら、誠実な姿勢をアピールするサポートをします。

条件2:ギャンブルとの決別と再発防止への具体的な行動

「もう二度とギャンブルはしません」と口で言うだけでは、裁判所の信頼を得ることはできません。その言葉を裏付ける具体的な行動が求められます。

まず、自己破産の手続きを弁護士に依頼した後は、ギャンブルをきっぱりと断ち切ることが強く求められます。さらに、ギャンブル依存症の傾向がある場合には、専門の医療機関を受診したり、自助グループに参加したりすることが極めて有効です。これらの行動は、あなたが自身の問題と真剣に向き合い、根本的な解決を目指していることの何よりの証拠となります。

条件3:家計の立て直しと生活再建への努力

過去への反省を示すと同時に、未来に向けた生活再建への具体的な努力を示すことも非常に重要です。その最も効果的な方法が、家計簿をつけることです。

毎月の収入と支出を正確に記録し、お金の流れを把握することで、二度と同じ過ちを繰り返さないための管理能力があることを証明します。収入の範囲内で堅実に生活している実績は、「この人なら経済的に更生できる」と裁判官に判断させるための説得力のある材料となります。

【弁護士の役割】

ご依頼いただいた方には、家計簿のつけ方から丁寧に指導します。そして、作成いただいた家計簿を定期的にチェックし、改善点があればアドバイスを行います。最終的に、裁判所に提出する際には、あなたの家計が健全化していることを効果的にアピールできる形で報告書をまとめるサポートをします。これは単なる手続きの代行ではなく、あなたの生活再建に向けたトレーニングでもあるのです。

【希望の道】ギャンブル借金でも「同時廃止」は可能か?

自己破産の手続きには、大きく分けて「管財事件」と「同時廃止」の2種類があります。多くのウェブサイトでは「ギャンブルが原因の場合は、原則として管財事件になる」と解説されています。これは、破産管財人による調査が必要となるため、ある意味では事実です。

しかし、諦めるのはまだ早いかもしれません。私たち再生の歩み法律事務所では、ギャンブルが原因の借金であっても、同時廃止で手続きを終えられた事例も実際に複数経験しています。

まず、2つの手続きの大きな違いを確認しましょう。

| 項目 | 管財事件 | 同時廃止 |

|---|---|---|

| 費用 | 高額(裁判所に納める予納金は、裁判所・事件類型等により異なります) | 低額(予納金は裁判所により異なります) |

| 期間 | 長い(半年~1年以上かかることも) | 短い(3~4ヶ月程度) |

| 手続き | 複雑(破産管財人との面談、郵便物の転送など) | 簡易 |

このように、同時廃止は費用と期間の負担が大幅に軽減されるため、債務者にとっては非常にメリットの大きい手続きです。諦めずに同時廃止を目指す価値は十分にあります。自己破産の手続きの流れを理解した上で、どちらを目指せるか検討することが重要です。

同時廃止が認められるケースの判断基準

では、どのような場合にギャンブルが原因でも同時廃止となる可能性があるのでしょうか。裁判所が判断する際の主なポイントは以下の通りです。

- 借金総額に占めるギャンブルの割合:借金の大部分がギャンブルではなく、生活費の補填や失業、病気などが原因である場合。

- ギャンブルの期間や金額:ギャンブルをしていた期間が比較的短く、金額もそこまで巨額ではない場合。

- 現在の状況:現在はギャンブルを完全にやめており、再発の恐れが低いと判断される場合。

- 財産の状況:換価できるような高価な財産(不動産や車など)を所有していないこと。

これらの要素を総合的に考慮し、裁判官が「破産管財人による詳細な調査や監督をしなくても、免責の判断は可能であり、本人も自力で更生できるだろう」と判断した場合に、同時廃止となる可能性があります。

同時廃止を目指すための弁護士による戦略的申立て

同時廃止の可能性を少しでも高めるためには、弁護士による戦略的な申立てが鍵を握ります。

私たちは、自己破産の申立書や裁判所に提出する経緯報告書を作成する際に、単に事実を並べるだけではありません。借金の原因について、ギャンブルの側面だけでなく、背景にあった収入の減少、ご家族の病気、精神的なストレスなど、やむを得ない事情を丁寧に聞き取り、説得力のある形で主張します。

さらに、反省の意を示す文書や家計簿、ギャンブル依存症の治療を受けている証明などを添付資料として効果的に活用し、「管財人をつけなくても、この人は大丈夫だ」と裁判官に良い心証を与えられるよう、あらゆる角度からアプローチします。これは、経験豊富な弁護士だからこそできる専門的な技術であり、私たちがあなたのお力になれる大きなポイントです。

ギャンブル依存症と向き合う:家族ができること・弁護士ができること

ギャンブルによる借金問題の根底には、しばしば「ギャンブル依存症」という病気が隠れています。この問題を根本的に解決するためには、法律的な手続きと並行して、依存症そのものと向き合うことが不可欠です。この問題は、ご本人だけでなく、ご家族にとっても深刻な悩みです。

ご家族の方へ:借金の肩代わりは問題解決にならない

ご家族が借金を抱えている姿を見るのは、非常につらいことだと思います。「今回だけは助けてあげよう」と、借金を肩代わりしてしまうケースも少なくありません。しかし、その優しさが、かえって問題を深刻化させてしまう危険性があります。

借金を一時的に清算しても、依存症という根本原因が解決されなければ、本人はまたギャンブルを繰り返し、さらに大きな借金を作ってしまう可能性が高いのです。これは「イネーブリング(enabling)」と呼ばれ、結果的に本人の依存を助長してしまう行為です。

本当に本人のためを思うのであれば、安易にお金を出すのではなく、まずは現実を直視させ、弁護士などの専門家へ相談するよう一緒に促すことが、本当の意味での愛情であり、サポートになります。ご家族が保証人になっていない限り、自己破産が家族に与える直接的な影響は限定的です。

弁護士が連携する専門機関とサポート体制

私たち再生の歩み法律事務所は、単に借金問題を法的に解決するだけではありません。ご本人がギャンブル依存症から回復し、真の意味で人生を再建するためのトータルサポートを目指しています。

そのため、私たちは地域の精神保健福祉センターや依存症治療を専門とするクリニック、そしてGA(ギャンブラーズ・アノニマス)のような自助グループといった専門機関と連携しています。ご相談者の状況や希望に応じて、適切な支援機関へお繋ぎし、法的手続きと治療を両輪で進めていけるようサポートします。

法的手続きと並行して依存症の治療を進めることは、裁量免責を得る上で有利に働くことはもちろん、何よりもあなた自身とその後の人生にとって、かけがえのない財産となります。私たちは、目先の借金解決だけでなく、あなたの長期的な幸せまで見据えたパートナーでありたいと考えています。

(参照:ギャンブル等依存症対策推進本部)

それでも自己破産が難しい場合の選択肢

万が一、裁量免責が認められそうにない極めて悪質なケースや、「住宅だけはどうしても手放したくない」といったご事情で自己破産を選択できない場合でも、解決の道は残されています。借金を整理する方法は、自己破産だけではありません。自己破産以外の債務整理方法も検討しましょう。

個人再生:借金を大幅に圧縮し、家を残す選択

個人再生は、裁判所の認可を得て、借金を5分の1から10分の1程度に大幅に圧縮し、その金額を原則3年(最長5年)で分割して返済していく手続きです。自己破産とは異なり、ギャンブルなどの免責不許可事由が問われないため、利用しやすいというメリットがあります。

最大の特長は、「住宅ローン特則」を利用することで、住宅ローンを支払い続けながら、それ以外の借金を整理し、マイホームを守れる可能性がある点です。安定した収入がある方にとっては、非常に有効な選択肢となります。より具体的な手順については、個人再生とは?住宅を守りながら借金を大幅減額する方法をご覧ください。

任意整理:裁判所を通さず、将来利息をカットする交渉

任意整理は、裁判所を介さず、弁護士が貸金業者と直接交渉する手続きです。今後の取引で発生するはずだった利息(将来利息)をカットしてもらい、残った元本のみを3~5年程度の分割で返済していく内容の和解を目指します。

手続きが比較的簡単で、保証人がついている借金だけを除外するなど、整理する対象を柔軟に選べるメリットがあります。ただし、元本そのものは減額されないため、借金総額が比較的少ない方向けの方法と言えます。詳しい手順は、任意整理とは?利息カットと返済額を軽減する方法をご覧ください。

まとめ:再生への第一歩は、専門家への相談から

この記事でお伝えしてきた大切なポイントを、最後にもう一度まとめます。

- ギャンブルが原因の借金でも、「裁量免責」によって自己破産できる可能性は十分にあります。

- 免責を得るためには、正直な申告、ギャンブルとの決別、家計の再建という具体的な行動が重要です。

- 費用や期間の負担が軽い「同時廃止」で手続きを進められる可能性もゼロではありません。

- これらの可能性を最大限に高めるためには、経験豊富な弁護士のサポートが不可欠です。

ギャンブルで借金を作ってしまったことに対し、強い罪悪感や恥ずかしさを感じているかもしれません。しかし、一人で悩み続けていても、状況は決して好転しません。

私たち再生の歩み法律事務所は、あなたの過去を責めるのではなく、未来に向けた再出発を全力で応援します。事務所名に込めた「再生の道を共に歩みたい」という思いは、私たちの偽らざる信念です。

まずは、その重い荷物を下ろしに、私たち専門家へ相談してみませんか。最初の一歩を踏み出すことが、状況を良い方向へ動かすきっかけになることがあります。

美容整形の借金で自己破産は可能?裁量免責の事例と解決策

美容整形の借金、一人で抱え込んでいませんか?

「もっときれいになりたい」

その純粋な気持ちから始めた美容整形。しかし、気づけば医療ローンの返済が重くのしかかり、「どうしてこんなことになってしまったんだろう…」とご自身を責めているのではないでしょうか。

毎月の支払いに追われ、誰にも相談できず、夜も眠れないほどの不安を抱えているかもしれません。「浪費したのは自分のせいだ」という罪悪感から、専門家に相談することさえためらってしまう。そのお気持ち、痛いほどよく分かります。

しかし、どうか安心してください。そのお悩みは決して特別なことではありません。そして、状況に応じた解決の道が見つかる可能性があります。この記事は、そんなあなたの苦しみを少しでも和らげ、未来への一歩を踏み出すためのお手伝いがしたくて執筆しました。私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という想いで、あなたに寄り添います。

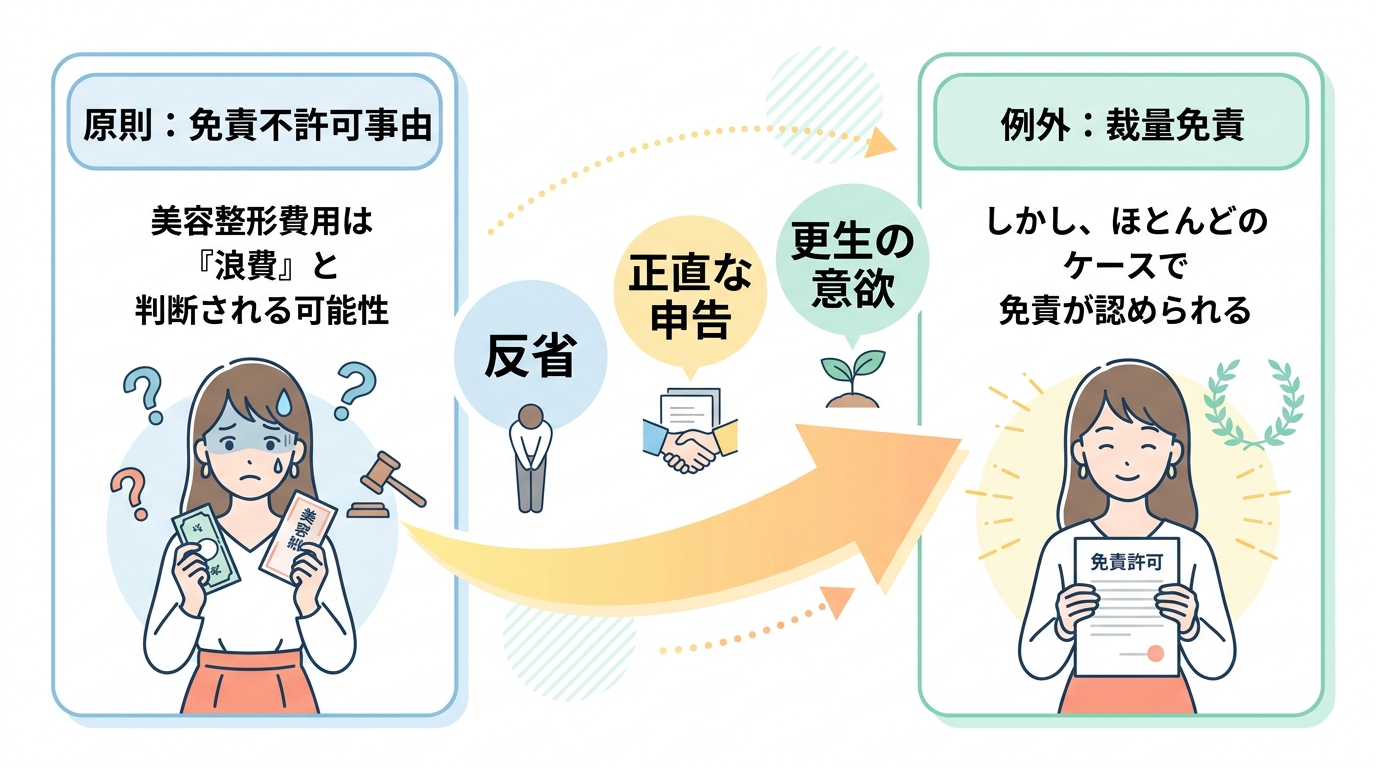

結論:美容整形の借金も自己破産で解決できる可能性があります

早速、一番気になる結論からお伝えします。美容整形のローンや借金も、自己破産手続きによって返済義務を免除(免責)してもらえる可能性は十分にあります。

ただし、一つだけ知っておいていただきたい重要なことがあります。それは、美容整形にかかった費用が、自己破産の手続き上「浪費」と判断され、原則として免責が許可されないケース(免責不許可事由)に該当する可能性がある、という点です。

「やっぱりダメなのか…」と落胆されたかもしれませんが、どうかご安心ください。実際には、次に説明する「裁量免責」という制度により、免責が認められる場合もあります。自己破産の免責不許可事由の全体像については、こちらの記事で詳しく解説しています。

なぜ美容整形費用は「浪費」と判断されるのか?

自己破産という制度は、支払い不能に陥った人の経済的な再スタートを国が支援するためのものです。そのため、破産法では、債権者(お金を貸した側)の利益を不当に害するような特定の行為があった場合、免責を許可しないと定めています。これが「免責不許可事由」です。

その一つに、「浪費又は賭博その他の射幸行為」によって著しく財産を減少させたり、過大な債務を負担したりした場合(破産法第252条第1項第4号)という項目があります。

裁判所の視点から見ると、美容整形は、生活に必要不可欠な医療行為とは異なり、審美(美しさ)を目的とした支出と捉えられます。そのため、収入に見合わない高額な美容整形費用は、この「浪費」に該当し、財産を不当に減少させる行為と判断される可能性があるのです。これは、ギャンブルによる借金などと同じ扱いになることがあります。

しかし、重要なのはここからです。「浪費」と判断されることが、自己破産が絶対にできないという意味ではないことを、ぜひ覚えておいてください。

ほとんどのケースで認められる「裁量免責」とは?

たとえ免責不許可事由に該当する行為があったとしても、裁判所が「破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるとき」は、その裁量によって免責を許可することができます。これを「裁量免責」と呼びます。

美容整形のような浪費が原因であっても、

- 破産手続きに真摯に協力しているか

- 自身の行動を深く反省しているか

- 経済的に更生しようという強い意欲があるか

といった点を総合的に判断し、裁判官が「今回は免責を認めて、再スタートの機会を与えよう」と判断してくれれば、借金の返済義務は免除されるのです。

美容整形のように「浪費」と判断され得る事情があっても、個別事情を踏まえて裁量免責が認められる場合があります。これは、自己破産という制度の目的が、罰を与えることではなく、あくまで「経済的更生の機会を与える」ことにあるからです。過去に2回目の自己破産であっても、この裁量免責によって救済される道は開かれています。

裁量免責を得るために重要な3つのポイント【弁護士が解説】

では、裁判所に「免責を許可することが相当だ」と判断してもらうためには、具体的に何をすればよいのでしょうか。ここからは、裁量免責を勝ち取るために特に重要な3つのポイントを、専門家の視点から具体的に解説します。

ポイント1:裁判所や管財人に反省の態度を具体的に示す

最も大切なのは、「深く反省している」という気持ちを、言葉と行動で具体的に示すことです。手続きの中では、裁判所から選ばれた破産管財人(弁護士)との面談や、裁判所への報告書の提出が求められます。

特に重要になるのが「反省文(陳述書)」です。これは単なる謝罪文ではありません。以下の点を正直に、自分の言葉で書き記すことが、あなたの真摯な姿勢を伝える鍵となります。

- なぜ美容整形に多額のお金を使ってしまったのか:当時の心理状態や背景(例:コンプレックスを解消したかった、SNSの影響で憧れがあったなど)

- どのように借金が膨らんでいったのか:具体的な経緯を時系列で整理する

- 現在の心境と反省の弁:自身の行動が債権者に迷惑をかけたことへの謝罪

- 今後の生活再建に向けた具体的な計画:二度と借金を繰り返さないための誓いや、家計管理への取り組みなど

この反省文は、あなた自身が過去と向き合い、未来へ進むための大切なプロセスです。弁護士が書き方をサポートしますので、一緒に考えていきましょう。

ポイント2:借金の経緯や財産を正直に全て話す

自己破産手続きにおいて、「嘘」や「隠し事」は最も致命的な過ちです。

「美容整形の借金だと言うのが恥ずかしい」「この財産だけは手元に残したい」という気持ちから、一部の借金を隠したり、財産を少なく申告したりする方が稀にいらっしゃいます。しかし、このような行為は、破産管財人の調査によってほぼ間違いなく発覚します。

虚偽の申告が明らかになれば、裁判所からの信頼を完全に失い、裁量免責すら認められなくなる可能性が極めて高くなります。そうなれば、借金は一切減らず、手続きにかかった時間と費用だけが無駄になってしまうのです。

弁護士には厳格な守秘義務があります。正当な理由なく、あなたの秘密を外部に漏らしたり利用したりすることはありません。たとえ家族に内緒にしたいことであっても、私たちには正直に全てを話してください。それが、結果的にあなた自身を守る最善の道なのです。

ポイント3:家計を見直し、更生の意欲を行動で示す

反省の気持ちは、具体的な行動で示すことで、より強く裁判所に伝わります。その最も分かりやすい方法が「家計管理」です。

弁護士に依頼した後からで構いませんので、毎月の収入と支出を記録する「家計簿」をつけてみましょう。スマートフォンのアプリでも手書きのノートでも大丈夫です。何にいくら使っているのかを可視化することで、無駄な出費が見えてきます。

そして、手続き中は、新たな美容整形や高額な化粧品の購入、ブランド品の購入といった浪費と見なされる可能性のある行為は、できる限り避けましょう。外食を減らして自炊を心がける、格安SIMに乗り換えて通信費を節約するなど、地道な努力を続ける姿勢が「この人は本気で生活を立て直そうとしている」という評価に繋がります。こうした家計管理の努力は、あなたの未来の生活を安定させる上でも必ず役立ちます。

美容整形の自己破産、弁護士への相談で道は開ける

ここまでお読みいただき、裁量免責を得るためのポイントをご理解いただけたかと思います。しかし、これらの手続きを一人で進めるのは、精神的な負担も大きく、非常に困難です。だからこそ、私たち専門家の力を頼ってください。

法律事務所と聞くと、敷居が高いと感じるかもしれません。しかし、私たちは問題を解決するパートナーとして、あなたの隣にいます。

弁護士に依頼する3つの大きなメリット

弁護士に依頼することで、あなたは多くの負担から解放され、安心して再スタートに集中できます。

- 取り立てが止まる場合がある:弁護士が依頼を受けたことを債権者に通知(受任通知)すると、貸金業者や債権回収会社(サービサー)などからの直接の取り立てが、原則として止まります。鳴りやまない電話や郵便物に悩まされる日々から解放されるだけでも、精神的に大きく楽になるはずです。

- 複雑な書類作成や裁判所とのやり取りを任せられる:自己破産の申立てには、膨大で複雑な書類の作成が必要です。これらを全て弁護士が代行し、裁判所や管財人との専門的なやり取りも一手に引き受けます。

- 裁量免責を得るための最適な弁護活動をしてもらえる:あなたの状況を深く理解した上で、裁判官や管財人を説得するための意見書を作成するなど、免責許可を得るために最善を尽くします。

無料相談で話すべきこと・準備しておくと良いもの

「相談したいけれど、何を話せばいいか分からない」という方もご安心ください。まずは、あなたの今の状況をありのままお話しいただければ大丈夫です。もし可能であれば、以下のものを準備しておくと、より具体的なアドバイスができます。

- 借入先(会社名)と借入額の一覧(うろ覚えでも構いません)

- 美容整形にいくらくらい使ったかの概算

- 毎月の収入と支出がわかるもの(給与明細や家計簿など)

最も大切な準備は「正直に全てを話す」という気持ちです。私たちは、債務整理の相談を通じて、あなたの味方になります。

手続き中の新たな整形やローンは控えるべきです

最後に、非常に重要な注意点です。弁護士に依頼し、自己破産の手続きが始まった後に、絶対にやってはいけないことがあります。

- 新たな美容施術を受ける、ローンを組む

- 特定の債権者にだけ優先して返済する(偏頗弁済)

- 財産を隠したり、誰かに譲渡したりする

これらの行為は、免責が不許可となる要因になり得ます。また、SNSで高価な食事や買い物の様子を投稿するなど、反省していないと受け取られかねない行動も控えるべきです。手続き中は、生活再建のための大切な期間であることを忘れないでください。こうした自己破産のデメリットや注意点を正しく理解することが、失敗を避ける第一歩です。

もし自己破産が難しい場合の他の解決策

万が一、浪費の金額が極端に大きい、あるいは過去の破産から期間が短いなどの理由で自己破産が難しいと判断された場合でも、まだ道は残されています。自己破産以外の債務整理方法も複数あり、弁護士があなたの状況に最適な解決策を一緒に考えます。

任意整理:将来利息をカットして分割で返済

任意整理とは、裁判所を通さずに弁護士が貸金業者と直接交渉し、今後の利息をカットしてもらい、残った元金を3年~5年程度の分割で返済していく方法です。借金の原因は問われないため、美容整形が理由でも利用しやすく、整理したい借金を選ぶこともできます。ただし、元金は返済していく必要があるため、安定した収入が前提となります。

個人再生:借金を大幅に減額して再生計画を立てる

個人再生は、裁判所に申し立て、借金を5分の1から10分の1程度に大幅に圧縮してもらい、その金額を原則3年で分割返済していく手続きです。持ち家などの財産を手放さずに手続きできるメリットがあります。こちらも借金の理由は問われませんが、手続きが複雑で、継続的な収入が見込めることが条件となります。

まとめ:再生への一歩は、専門家への相談から

美容整形の借金は「浪費」と見なされる可能性がありますが、「裁量免責」によって自己破産で解決できる可能性は十分にあります。

そのためには、

- 過去の自分と向き合い、深く反省している姿勢を示すこと

- 弁護士や裁判所に、正直に全てを話すこと

- 家計を見直し、生活再建への強い意欲を行動で示すこと

この3つが何よりも大切です。

一人で悩み、自分を責め続ける日々は、今日で終わりにしませんか。勇気を出して専門家である弁護士に相談することが、経済的にも、そして精神的にも再生に向けた大切な第一歩になります。

私たち再生の歩み法律事務所は、あなたのその一歩に寄り添い、共に未来への道を歩むパートナーでありたいと願っています。

借金が少額でも自己破産できる?費用や条件を弁護士が解説

借金が少額でも自己破産はできる?結論、金額は関係ありません

「借金の額は100万円にも満たない。こんな少額で自己破産なんて大げさだろうか…」

「費用を考えると、自己破産したら逆に損をしてしまうかもしれない…」

返済の見通しが立たない不安の中で、このように一人で悩んでいらっしゃる方は少なくありません。しかし、どうぞご安心ください。結論から申し上げますと、自己破産ができるかどうかに、借金の金額の大小は一切関係ありません。

法律で定められた自己破産の条件は、ただ一つ。「支払不能」であるかどうか、という点だけなのです。たとえ借金の総額が50万円や80万円であっても、あなたの収入や財産の状況から見て返済を続けることができない状態であれば、自己破産という手続きを通じて、裁判所の免責許可決定が確定すれば、原則として破産債権(借金等)の支払い義務を免れる(免責)可能性があります(※税金・罰金など免責されない債務もあります)。

この記事では、借金の金額で自己破産をためらっている方に向けて、手続きの条件や費用、そしてあなたにとって本当に最適な解決策は何かを、具体的な事例を交えながら分かりやすく解説していきます。

当事務所では80万円の借金で自己破産した実績があります

一般論だけでなく、私たちの経験からお話しさせてください。実は、当事務所がこれまでに手掛けた自己破産の案件で、最も負債額が少なかったのは80万円ほどの方でした。

その方は、病気で思うように働けなくなり、生活費のために借り入れを始めましたが、返済の目処が立たず、精神的にも追い詰められていました。「こんな金額で弁護士に相談していいのか」と、事務所のドアを叩くまでにも相当な勇気が必要だったと仰っていました。

私たちはその方の状況を丁寧にお伺いし、自己破産の手続きを進めました。結果として、裁判所から無事に免責決定を得ることができ、その方は今、借金のプレッシャーから解放され、新しい人生への一歩を踏み出されています。この事例は、借金の額が問題ではないことの何よりの証明だと考えています。

自己破産のカギは「支払不能」かどうかで判断される

では、自己破産が認められる唯一の条件である「支払不能」とは、具体的にどのような状態を指すのでしょうか。

これは、単に「今月のお金が足りない」といった一時的な資金繰りの問題ではありません。法律(破産法)では、「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない客観的状態」と定められています。

少し難しい言葉が並んでいますが、かみ砕いて言うと、「あなたの収入や財産をすべて使っても、今後も継続的に借金を返済し続けることが客観的に見て不可能な状態」ということです。

裁判所は、借金の総額だけでなく、あなたの収入、支出、資産、年齢、家族構成といった様々な事情を総合的に見て、この「支払不能」状態にあるかどうかを判断します。次の章では、ご自身の状況がこれに当てはまるかどうかを考えるための、具体的な目安を見ていきましょう。

自己破産の全体像については、自己破産の基本で体系的に解説しています。

参照:破産法

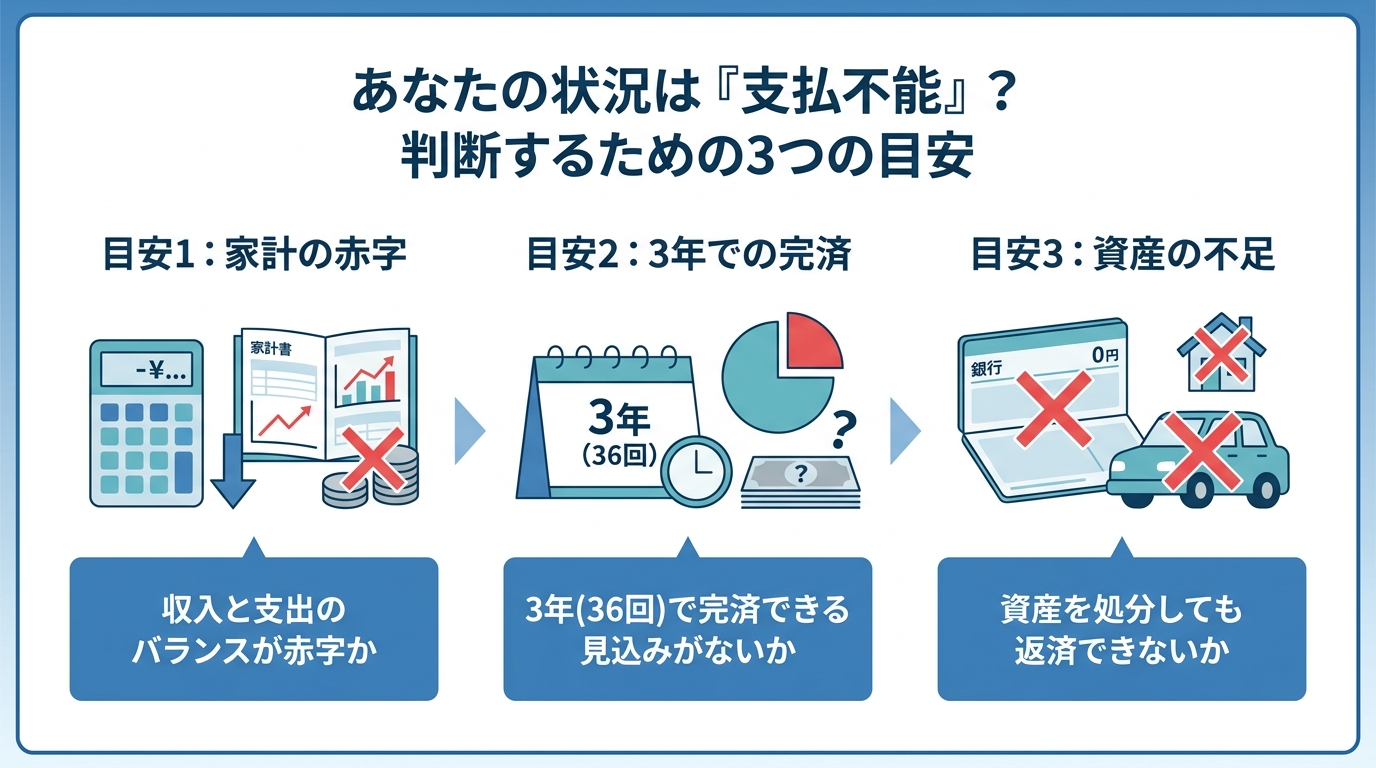

あなたの状況は「支払不能」?判断するための3つの目安

ご自身が「支払不能」の状態にあるかどうかを客観的に判断するために、実務上よく用いられる3つの目安をご紹介します。ご自身の状況と照らし合わせながら、一つずつ確認してみてください。

目安1:収入と支出のバランスが赤字か

まず最も基本的な判断基準は、毎月の家計が赤字になっていないか、という点です。給与などの手取り収入から、家賃、食費、水道光熱費、通信費といった、生活に最低限必要な支出を差し引いてみてください。その残ったお金で、毎月の借金返済ができていますでしょうか。

例えば、以下のようなケースを考えてみましょう。

- 手取り収入:20万円

- 必要不可欠な生活費:18万円

- 借金の返済額:月々3万円

この場合、生活費を支払うと手元に残るのは2万円しかなく、返済額の3万円には1万円足りません。この赤字を埋めるために別のところから借り入れをする…という状況が続いているのであれば、それは「支払不能」の一つの危険なサインと言えます。

目安2:3年(36回)で借金を完済できる見込みがないか

次に、債務整理の実務で一つの基準となるのが、「3年(36回払い)で借金を完済できるか」という視点です。これは、後ほどご説明する任意整理という手続きで、一般的に和解の目安とされる期間です。

あなたの借金総額を36で割ってみてください。算出された金額が、目安1で確認した「毎月返済に充てられる金額」を上回っている場合、支払不能と判断される可能性が高まります。

【計算例】

借金総額120万円 ÷ 36ヶ月 = 月々約3.3万円

もし、あなたの家計状況から毎月3.3万円を捻出し続けることが現実的に難しいのであれば、それは専門家に相談すべきタイミングかもしれません。

目安3:資産を処分しても返済できないか

最後に、今お持ちの資産をすべて返済に充てても、借金を完済できないかどうかも重要な判断基準です。

預貯金、解約すればまとまったお金が戻ってくる生命保険、価値のある自動車や貴金属など、換金できる資産を合計してみてください。その合計額が、借金の総額に満たない場合も「支払不能」と判断される要素になります。

ただし、ここで誤解していただきたくないのは、自己破産をしてもすべての財産を失うわけではない、ということです。自己破産をしても、一定の財産は手元に残せます。例えば現金は原則として99万円まで自由財産として扱われます(※預貯金などは原則として別扱いになります)。また、家財道具などの差押禁止財産も自由財産に含まれます。

少額債務なら任意整理も選択肢?自己破産との費用比較

もし、あなたの借金が比較的少額で、安定した収入が見込めるのであれば、自己破産以外の方法が適している場合もあります。その代表的な手続きが「任意整理」です。

ここでは、任意整理と自己破産、それぞれの特徴と費用を比較し、どちらがあなたにとってより良い選択肢かを考えていきましょう。

任意整理:将来利息をカットし分割で返済する方法

任意整理とは、裁判所を通さずに、弁護士がカード会社などの貸主と直接交渉する手続きです。交渉によって、今後の利息(将来利息)をカットしてもらい、残った元本だけを3年~5年程度の分割で返済していく内容の和解を目指します。

【任意整理のメリット】

- 財産を処分されることがない

- 整理したい借金を選べる(保証人がいる借金は除くなど)

- 手続きが比較的簡単で、周囲に知られにくい

返済を継続していく意思と能力がある方にとっては、生活への影響を最小限に抑えながら借金問題を解決できる、非常に有効な手段です。

自己破産:返済義務を免除してもらう方法

一方、自己破産は、裁判所に申立てを行い、「免責許可決定」を得て確定することで、原則として破産債権(借金等)の支払い義務を免除してもらう手続きです(※税金・罰金など免責されない債務もあります)。

【自己破産のメリット】

- 免責許可決定が確定すれば、原則として破産債権(借金等)の返済義務がなくなる(※税金・罰金など免責されない債務もあります)

- 収入が少ない場合でも、状況により手続きを進められることがある

返済から完全に解放されるという最大のメリットがある反面、一定の価値がある財産(目安として20万円以上)は処分される、手続き中は一部の職業に就けなくなるといったデメリットも存在します。返済能力が完全になくなってしまった場合に選択すべき、人生の再スタートを切るための最終手段と言えるでしょう。

【費用シミュレーション】借金80万円の場合どちらが得か

それでは、冒頭の事例にもあった「借金80万円(金利18%)」のケースで、どちらの手続きが経済的に得なのかをシミュレーションしてみましょう。

| 任意整理 | 自己破産(同時廃止) | |

|---|---|---|

| 返済総額 | 約80万円(元本のみを3年で返済) | 0円 |

| 弁護士費用 | 約5万円~10万円 | 約30万円~50万円 |

| 裁判所費用 | 0円 | 約2万円~3万円 |

| 合計負担額 | 約85万円~90万円 | 約32万円~53万円 |

※上記はあくまで一般的な目安です。弁護士費用は事務所や債権者数によって変動します。

このケースでは、任意整理をすると返済総額と弁護士費用を合わせて90万円近い負担になる可能性があります。一方、自己破産(同時廃止)であれば、返済はゼロになり、かかる費用は手続き費用のみ。結果的に、自己破産の方が経済的な負担は軽くなることが分かります。

もちろん、どちらの手続きを選ぶべきかは、費用だけでなく、あなたの財産状況や今後の生活設計によっても変わってきます。最適な判断をするためには、専門家である弁護士に相談することが不可欠です。

自己破産の手続きと費用|2つの種類で大きく変わる

自己破産と一言でいっても、実は大きく分けて2種類の手続きがあります。どちらの手続きになるかによって、かかる費用や期間が大きく異なるため、ここでしっかりと理解しておきましょう。

より具体的な手続きの流れや必要書類については、自己破産の流れと必要書類|スムーズに手続きを進めるための完全ガイドをご覧ください。

同時廃止:財産がない場合。費用は30~50万円が目安

「同時廃止」は、申立人に処分すべきめぼしい財産(目安として20万円以上の価値があるもの)がなく、また借金の理由(ギャンブルや浪費など)にも特に問題がない場合に適用される、簡易的な手続きです。

破産手続の開始と同時に手続きが終了(廃止)するため、この名前で呼ばれています。少額の借金で自己破産をされる方の多くはこちらのケースに該当します。

- 費用の目安:30万円~50万円(弁護士費用+裁判所費用)

- 期間の目安:申立てから免責決定まで4~5ヶ月程度

費用が安く、手続きがスピーディーに終わるのが大きなメリットです。

少額管財:一定の財産がある場合。費用は50~80万円が目安

「少額管財」は、20万円以上の財産がある場合や、借金の原因に免責不許可事由(ギャンブルや浪費など)の疑いがあり、調査が必要な場合に適用される手続きです。

裁判所によって「破産管財人」という弁護士が選任され、その管財人が財産の調査・換価・配当や、免責を認めてよいかの調査を行います。その管財人の費用として、裁判所に予納金を最低20万円納める必要があるため、同時廃止よりも費用が高額になります。

- 費用の目安:50万円~80万円(弁護士費用+裁判所費用・予納金)

- 期間の目安:申立てから免責決定まで6ヶ月~1年程度

なお、この少額管財は、弁護士が代理人として申立てを行うことが前提の制度です。ご自身で申立てを行った場合は、より費用のかかる「通常管財(予納金50万円~)」となる可能性が高いため注意が必要です。

自己破産の費用が払えない…そんな時のための対処法

「自己破産が最適なのは分かったけれど、その手続き費用を払う余裕なんてない…」

そう思われるのも無理はありません。ですが、費用がないからといって諦める必要は全くありません。費用面での問題を解決する方法は、きちんと用意されています。

弁護士への依頼で返済が一時ストップ!その間に費用を準備

これは、手元にお金がない方にとって、最も重要なポイントです。あなたが弁護士に債務整理を依頼すると、弁護士はすぐに債権者(貸主)に対して「受任通知」という手紙を送ります。この通知が届いた時点で、貸金業者や債権回収会社(サービサー)などの場合、受任通知が届くと、法律上、あなたに対する直接の取立てが原則としてできなくなります。

つまり、弁護士に依頼したその日から、毎月の返済が一時的に止まるのです。これまで返済に充てていたお金が手元に残るようになりますから、その分を弁護士費用の分割払いや、裁判所費用のための積立に充てることが可能になります。

これが、今すぐ費用を用意できなくても弁護士に相談できる大きな理由です。まずは督促(取り立て)を止める方法、落ち着いた生活を取り戻すことから始めましょう。

まとめ:少額の借金でも一人で悩まず、まずはご相談ください

この記事では、少額の借金でも自己破産は可能なのか、という疑問にお答えしてきました。

大切なことなので繰り返しますが、自己破産に借金の金額は関係ありません。重要なのは、あなたが「支払不能」という、返済を継続できない状態にあるかどうかです。もし毎月の返済のために生活が成り立たないのであれば、たとえ借金が数十万円であっても、自己破産はあなたの人生を再スタートさせるための正当な権利であり、有効な選択肢なのです。

また、「費用がないから」と諦める必要もありません。弁護士に依頼すれば返済は止まり、その間に費用を準備することができますし、法テラスのような公的な支援制度も利用できます。

借金の問題は、一人で抱え込んでいると、精神的にもどんどん追い詰められてしまいます。どうか、「このくらいの金額で相談していいのだろうか」などとためらわずに、私たち専門家にお話しください。

私たちの事務所名「再生の歩み」には、ご相談に来られた方とご一緒に、人生の再スタートへの道を歩んでいきたいという強い思いが込められています。最初の一歩を踏み出す勇気を、私たちが全力でサポートします。

ギャンブルの借金で自己破産は無理?裁量免責の実例と解決策

【結論】ギャンブルの借金でも自己破産は諦めないでください

「ギャンブルで作った借金は、自己破産してもゼロにならないと聞いた…」

今、この記事を読んでいるあなたは、出口の見えないトンネルの中で、そんな絶望と不安に苛まれているかもしれません。

ですが、どうか諦めないでください。結論から申し上げますと、ギャンブルが原因の借金であっても、自己破産によって人生をやり直すことは十分に可能です。

確かに、法律(破産法)では、ギャンブルや浪費による借金は「免責不許可事由」と定められており、原則として借金の免除が認められない原因とされています。しかし、法律には同時に「裁量免責」という救済制度も用意されています。

これは、たとえ免責不許可事由があったとしても、裁判所が「本人が深く反省し、更生の意欲がある」と判断した場合に、その裁量によって免責を許可するという制度です。もっとも、ギャンブルが原因の自己破産であっても、事情によっては裁判所の判断で裁量免責が認められることがあります。

この記事では、あなたが裁量免責を認められ、人生の再スタートを切るために、何をすべきで、何をしてはいけないのかを具体的に解説していきます。一人で悩まず、正しい知識を身につけて、再生への一歩を踏み出しましょう。

自己破産における免責制度の全体像については、「自己破産の免責不許可事由とは?裁量免責を得るための対策を解説」で体系的に解説しています。

なぜバレる?ギャンブルを隠して自己破産する絶対NGな理由

「少しでも有利に進めたいから、ギャンブルのことは隠しておこう…」

自己破産を考える際、こんな考えが頭をよぎるかもしれません。しかし、その考えは極めて危険であり、あなたの再スタートを妨げる最悪の選択になり得ます。

なぜなら、自己破産の手続きでは、事案によっては(特に免責不許可事由の調査が必要な場合など)「破産管財人」が選任されることがあるからです。破産管財人は、裁判所から選ばれた中立な立場の弁護士で、あなたの財産や借金の経緯を徹底的に調査する強い権限を持っています。あなたが隠そうとしている事実は、調査の過程で発覚する可能性が高いと考えてください。

破産管財人は通帳の「不自然な入出金」をこう見る

破産管財人は、あなたの銀行口座の取引履歴などを確認し、借金の経緯や資金の流れを調査します(確認対象の期間や範囲は事案により異なります)。彼らは、まるで刑事のように、通帳に隠された真実を見つけ出します。具体的には、以下のような点を厳しくチェックします。

- 給料日直後のまとまった現金引き出し:生活費としては不自然に多額の現金が引き出されていないか。

- 特定のサイトへの送金履歴:公営ギャンブルやオンラインカジノなど、特定のサイトへの入金履歴はないか。

- ATMでの頻繁な入出金:特に深夜や早朝の不自然な取引は、ギャンブル資金の動きと疑われます。

- 個人名義への送金:友人や知人からの借入や、その返済を示す不審な送金はないか。

これらの「不自然な動き」について、破産管財人はあなたに合理的で説得力のある説明を求めます。ここで曖昧な回答をしたり、嘘をついたりすれば、信用は一瞬で失われてしまうでしょう。

嘘の発覚が招く最悪のシナリオ:免責不許可と詐欺破産罪

もし、ギャンブルの事実を隠したり、管財人の調査に対して嘘の説明をしたりすると、どうなるのでしょうか。それは単に「印象が悪くなる」というレベルの話ではありません。

まず、虚偽の説明をすること自体が、新たな免責不許可事由に該当します。つまり、本来であれば裁量免責を得られる可能性があったにもかかわらず、自らその道を閉ざしてしまうことになるのです。誠実に対応していれば得られたはずのチャンスを、たった一つの嘘で台無しにしてしまうのです。これは、自己破産のデメリットの中でも最も避けるべき事態と言えるでしょう。

さらに、財産を隠すなど悪質なケースと判断された場合、「詐欺破産罪」という犯罪に問われる可能性もあります。これは10年以下の拘禁刑もしくは1000万円以下の罰金、またはその両方が科され得る罪です。

ギャンブルを隠すことは大きなリスクがあります。正直に説明し、誠実に手続へ協力することが、裁量免責を目指す上で重要です。

参照:破産法

裁量免責を勝ち取るための具体的な5ステップ

「正直に話すしかないのはわかった。では、具体的にどうすれば免責を認めてもらえるのか?」

ここからは、あなたが裁量免責を勝ち取るために踏むべき、具体的で実践的な5つのステップを解説します。精神論ではなく、今日から取り組める行動計画です。

ステップ1:弁護士にすべてを正直に打ち明ける

すべての始まりは、専門家である弁護士に事実を包み隠さず話すことです。弁護士はあなたの味方です。ギャンブルの金額、期間、借入先など、どんなに話しづらい内容であっても、正直に打ち明けてください。

不利な情報こそ、最善の対策を立てるための最も重要な材料になります。正直に話すことで、弁護士は以下のようなサポートができます。

- 破産管財人からの質問を予測し、受け答えの準備ができる

- 不利な事実をどう説明すれば、誠実さや反省の意が伝わるか、一緒に戦略を練ることができる

- あなたの反省の態度や更生の努力を、法的な主張として的確に裁判所へ伝えることができる

弁護士との間に隠し事があっては、いざという時にあなたを守ることはできません。信頼関係を築くことが、再スタートへの第一歩です。

ステップ2:反省を「反省文」と「家計簿」で示す

「反省しています」と口で言うのは簡単です。しかし、裁判所や破産管財人が見たいのは、その反省が本物であるという客観的な証拠です。そのための強力なツールが「反省文」と「家計簿」です。

反省文には、単なる謝罪の言葉だけでなく、

- なぜギャンブルにのめり込んでしまったのかという自己分析

- 債権者の方々へ多大な迷惑をかけたことへの謝罪の気持ち

- 二度と繰り返さないための具体的な再発防止策

などを、自分の言葉で正直に綴ることが重要です。弁護士がサポートしますので、一緒に内容を考えていきましょう。

家計簿は、日々の収支を記録し、お金の流れをきちんと管理しようという姿勢を示すためのものです。これにより、あなたが経済的に更生する意欲があることを行動で証明できます。丁寧な家計管理は、堅実な生活を送る決意の表れとして、非常に高く評価されます。

ステップ3:ギャンブル依存症と向き合い、治療を開始する

借金の根本原因がギャンブルにある場合、その問題から目を背けていては真の解決にはなりません。ギャンブル依存症は、意志の弱さではなく「治療が必要な病気」です。

専門の医療機関(精神科や心療内科)を受診したり、自助グループ(GAなど)に参加したりすることは、更生に向けた取り組みとして考慮されることがあります。なぜなら、それはあなたが問題の根源と真摯に向き合い、本気で更生しようとしている何よりの証拠だからです。裁判所も、専門家の助けを借りて再発防止に努めている姿勢を高く評価します。

ステップ4:手続き中は絶対にギャンブルをしない

これは言うまでもないことですが、弁護士に依頼した後や自己破産の申立て準備中、そして手続きが完了するまでの間は、この期間はギャンブルをしないよう徹底してください。

この期間のあなたの行動は、裁判所や破産管財人から最も厳しく監視されています。「反省しています」と述べながら、裏でギャンブルを続けていては、すべての言葉が嘘だと思われても仕方ありません。言動を一致させることが、信用を勝ち取るための最低条件です。もし、他の債務整理手続き中であっても、ギャンブルは絶対に避けるべきです。

ステップ5:管財人との面談や調査には誠実に対応する

破産管財人が選任されると、管財人との面談が行われます。ここでは、借金の経緯やギャンブルの内容について、厳しい質問をされることもあるでしょう。

しかし、破産管財人はあなたの敵ではありません。手続きを公正に進め、あなたの更生の可能性を見極めるのが役割です。面談では、決して言い訳や嘘をつかず、聞かれたことには正直に、そして反省の態度をもって答えることが何よりも大切です。誠実な対応は、必ず管財人に伝わり、最終的にあなたの利益に繋がります。もちろん、面談には弁護士が同席し、あなたをしっかりとサポートしますのでご安心ください。

【当事務所の実例】ギャンブル借金から裁量免責で再出発された事例

理論やステップを説明してきましたが、実際に当事務所でギャンブルによる借金を乗り越え、再出発を果たされた方の事例をご紹介します。

ご相談に来られたAさんは、当初「ギャンブルで作った借金なので、自己破産は無理ですよね…」と、完全に希望を失っているご様子でした。借金の総額は約500万円。その大半が、オンラインのスポーツベッティングにのめり込んだ結果でした。

私たちはまず、Aさんに「諦めるのは早いですよ。正直にすべてをお話しいただければ、私たちが全力でサポートします」とお伝えし、じっくりとお話をお伺いしました。そして、先ほど解説した5つのステップを、Aさんと二人三脚で一つずつ実行していきました。

Aさんは私たちの助言のもと、正直にギャンブルの経緯をまとめた詳細な報告書と、心のこもった反省文を作成されました。また、専門クリニックへの通院を開始し、ギャンブル依存症の治療にも真剣に取り組まれました。破産管財人との面談では、厳しい指摘もありましたが、Aさんは決して目をそらさず、自身の過ちを認めて誠実に受け答えを続けました。

その結果、裁判所はAさんの真摯な反省と更生の意欲を認め、無事に裁量免責の決定が下りたのです。免責の知らせを聞いた時の、Aさんの安堵と涙が入り混じった表情は、今でも忘れられません。このように、借金の大半がギャンブルを原因とする案件でも、正しい手順を踏むことで、人生をリセットすることは十分に可能なのです。

自己破産が難しい場合の他の選択肢

誠実に対応しても、様々な事情から自己破産の免責を得るのが難しいケースも、ゼロではありません。また、安定した収入があり、少しでも返済していきたいという方もいらっしゃるでしょう。しかし、自己破産だけが解決策ではありません。万が一の場合でも、他の債務整理の方法が残されています。

個人再生:借金を大幅に減額し、分割で返済する

個人再生は、裁判所の認可を得て、借金を5分の1から10分の1程度に大幅に圧縮し、その金額を原則3年(最長5年)で分割して返済していく手続きです。自己破産と異なり、借金の原因(ギャンブルなど)は手続きの可否に直接影響しません。安定した収入があることが条件となりますが、住宅などの財産を手元に残しながら、現実的な返済計画で生活を立て直すことが可能です。

任意整理:裁判所を通さず、将来利息のカットを目指す

任意整理は、裁判所を介さずに、弁護士が貸金業者と直接交渉する方法です。将来発生する利息をカットしてもらい、残った元本を3〜5年程度の分割で返済していく和解を目指します。元金の減額は原則ありませんが、手続きが比較的シンプルで、保証人がついている借金だけを除外するなど、柔軟な対応が可能です。個人再生と同様、借金の原因は問われません。

一人で抱え込まず、まずは専門家にご相談ください

ギャンブルによる借金問題は、法律の知識だけでなく、精神的な支えも不可欠です。一人で抱え込み、悩み続けることは、状況をさらに悪化させてしまうかもしれません。

弁護士に依頼し、弁護士が債権者へ受任通知を送付すると、通常、貸金業者などからの直接の督促が止まります(相手方によって取扱いが異なる場合があります)。鳴りやまない電話や郵便物から解放されるだけで、精神的な平穏を取り戻し、冷静に今後のことを考える余裕が生まれます。

私たちは、あなたの状況を丁寧にお伺いした上で、自己破産、個人再生、任意整理といった選択肢の中から、あなたにとって最善の解決策を一緒に見つけ出します。裁量免責を得るためのサポートはもちろん、人生を再建するためのパートナーとして、最後まであなたに寄り添います。

まずはお気軽にお問い合わせください。どうか一人で苦しまず、再生への第一歩を踏み出す勇気を持って、私たちにご連絡ください。

裁判所から訴状・支払督促が!無視は危険!対処法を解説

裁判所から通知が…でも、まだ大丈夫。まずは深呼吸を

ある日突然、裁判所から「特別送達」と書かれた物々しい封筒が届く。心臓がどきりとして、頭が真っ白になる…。そんな経験をされているかもしれませんね。借金の返済が滞っているという自覚はあっても、いざこうして法的な手続きの通知を目の前にすると、強い恐怖や不安に襲われるのは当然のことです。

「これからどうなってしまうんだろう」「家族や会社に知られたら…」

そんな思いが頭をよぎり、一人で抱え込んでしまっていませんか?でも、どうか安心してください。この通知は「人生の終わり」を告げるものでは決してありません。むしろ、問題を根本から解決し、新しい一歩を踏み出すための「きっかけ」なのです。

大切なのは、この通知を無視せず、焦らず、正しい手順で対応すること。この記事は、そんなあなたのための「最初の相談相手」です。法的な手続きをわかりやすく解説し、あなたが今何をすべきかを具体的にお伝えします。一人で悩まず、まずはこの記事を読んで、心を落ち着けてください。解決の道は、必ずあります。借金問題の全体像については、債務整理の基本で体系的に解説しています。

まず確認すべき3つのステップ|冷静に対応するために

パニック状態では、正しい判断は難しいものです。複雑な法律の話の前に、まずは誰にでもできる3つの簡単なステップで、状況を整理していきましょう。一つひとつ確認することで、冷静さを取り戻せるはずです。

ステップ1:封筒を確認する「特別送達」と書かれていますか?

まず、手元にある封筒をよく見てください。表面に赤字で「特別送達」と書かれていませんか?これは、郵便局員が名宛人に直接手渡し、受け取った記録を裁判所に報告する、非常に重要な郵便物です。つまり、あなたがこの通知を確かに受け取ったという事実が公的に証明されることになります。

これが「特別送達」で、差出人が「〇〇簡易裁判所」など実在する裁判所であれば、それは本物の法的な通知です。決して無視してはいけません。近年は、架空の団体名を騙った詐欺も存在します。裁判所からの書類かどうかは、差出人(裁判所名)、事件番号、同封書類の内容など複数の点を総合して確認しましょう。まずは、これが真剣に向き合うべき通知であることを確認しましょう。

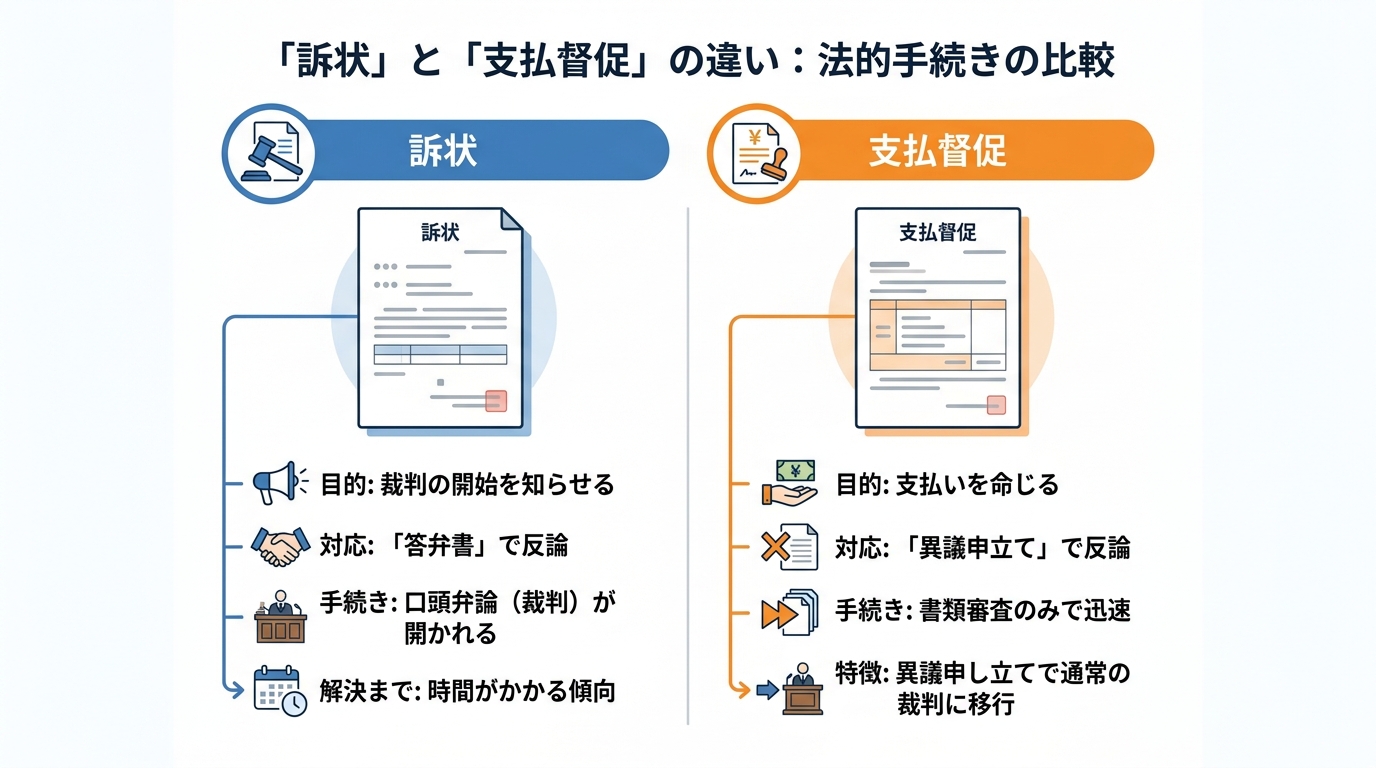

ステップ2:書類の種類を特定する「訴状」と「支払督促」の違い

次に、封筒の中身を確認します。入っている書類のタイトルは、「訴状」でしょうか、それとも「支払督促」でしょうか。この二つは、似ているようでその後の手続きが大きく異なるため、どちらが届いたのかを正確に把握することが非常に重要です。

- 訴状(そじょう):債権者(お金を貸した側)が、あなたに対して裁判を正式に起こしたことを知らせる書類です。これには、口頭弁論期日(裁判所に出頭する日)が指定されており、あなたはこれに対して「答弁書」で反論することになります。

- 支払督促(しはらいとくそく):債権者の申立てに基づき、裁判所があなたに支払いを命じる書類です。訴状と違い、まずは書類審査のみで送られてきます。もし内容に言い分があれば、「異議申立て」をすることで通常の裁判手続きに移行します。

どちらの書類かによって、提出すべき書類の名前や手続きの流れが変わってきます。まずはタイトルをしっかり確認してください。

ステップ3:最も重要な「期限」を確認する

書類の種類を確認したら、次に最も重要な「期限」を探してください。この期限を守れるかどうかが、あなたの未来を大きく左右すると言っても過言ではありません。

- 「支払督促」の場合:受け取った日から2週間以内に「督促異議申立書」を提出する必要があります。

- 「訴状」の場合:口頭弁論期日(裁判所に出頭する日)が指定され、期日までに「答弁書」の提出が求められます。具体的な提出期限は、届いた書類(呼出状等)の指示に従って確認してください。

もし、この期限を過ぎてしまうと、どうなるのでしょうか。期限を過ぎると反論の機会を失い、相手方の主張に沿った内容で手続が進む可能性が高まります。その結果、「仮執行宣言」や「欠席判決」といった、強制執行(差押え)が可能になる法的なお墨付きを相手に与えてしまうのです。この「期限」は、あなたに残された反論のチャンスのタイムリミットです。カレンダーに大きく印をつけ、絶対に忘れないようにしてください。

絶対にやってはいけない!放置した場合に起こる最悪の事態

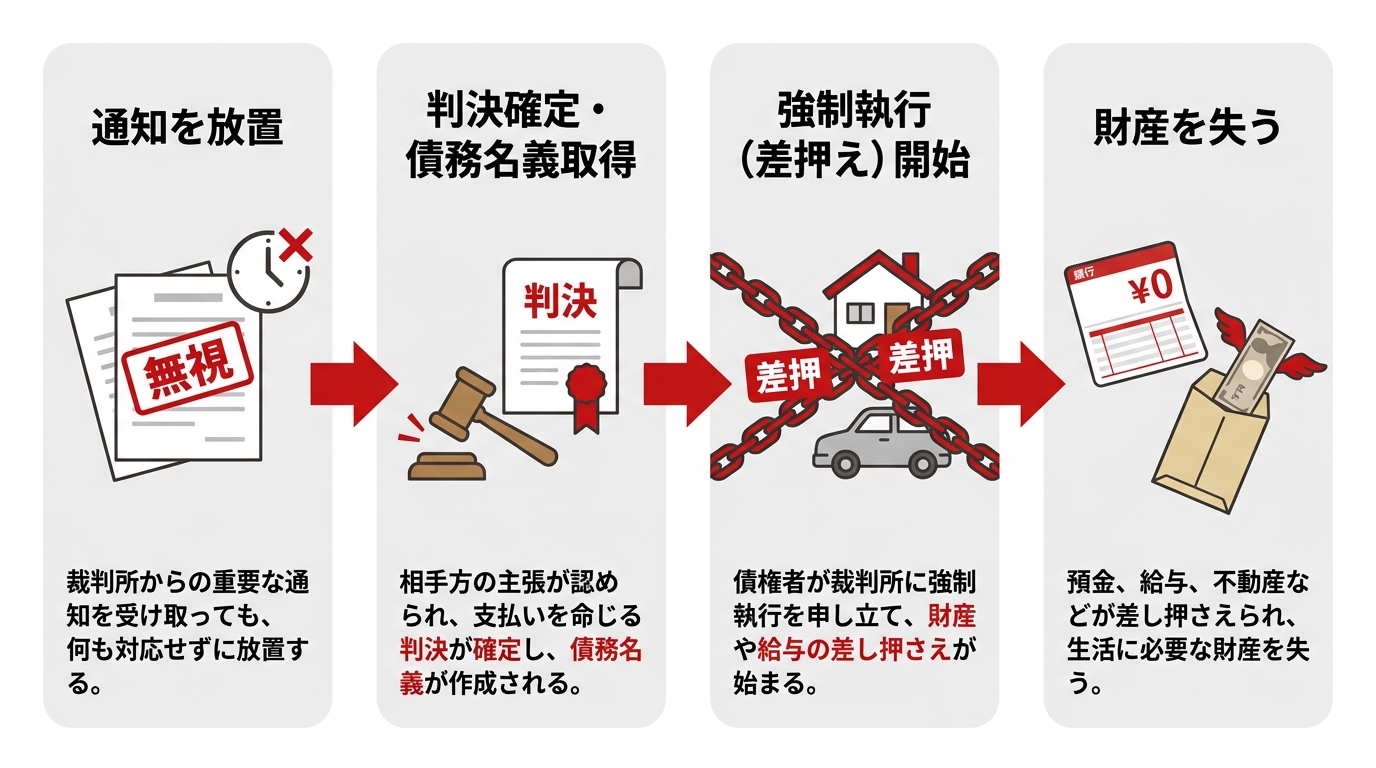

「裁判所からの通知なんて怖いから見なかったことにしよう…」もし、そんな風に考えているなら、それは最も危険な選択です。通知を放置すると、事態は刻一刻と、そして確実にあなたにとって不利な方向へ進んでいきます。

まず、裁判手続きがあなたの知らないところで進み、債権者の請求どおりの判決が確定します。そうなると、債権者は「債務名義」という、あなたの財産を合法的に差し押さえることができる強力な権利を手に入れます。

そして、いよいよ「強制執行(差押え)」が始まります。

- 預貯金の差押え:ある日突然、あなたの銀行口座から預金がごっそり引き落とされます。給料が振り込まれた直後を狙われることも多く、生活費がなくなってしまうという事態も起こり得ます。

- 給与の差押え:裁判所からあなたの勤務先に「債権差押命令」が送付されます。これにより、あなたの借金問題が会社に知られてしまいます。そして、毎月の給料(手取り額の原則4分の1)が、借金の返済が終わるまで天引きされ続けることになるのです。

- 不動産や動産の差押え:持ち家や車、有価証券といった財産も差押えの対象となります。最終的には競売にかけられ、強制的に売却されてしまう可能性もあるのです。

ここまで来てしまうと、平穏な日常を取り戻すのは非常に困難になります。差押えは、単にお金を失うだけでなく、社会的信用や精神的な安らぎまでも奪っていくのです。そうなる前に、取り立て・督促を止めるための行動を起こすことが何よりも大切です。

あなたの状況に合わせた2つの解決策

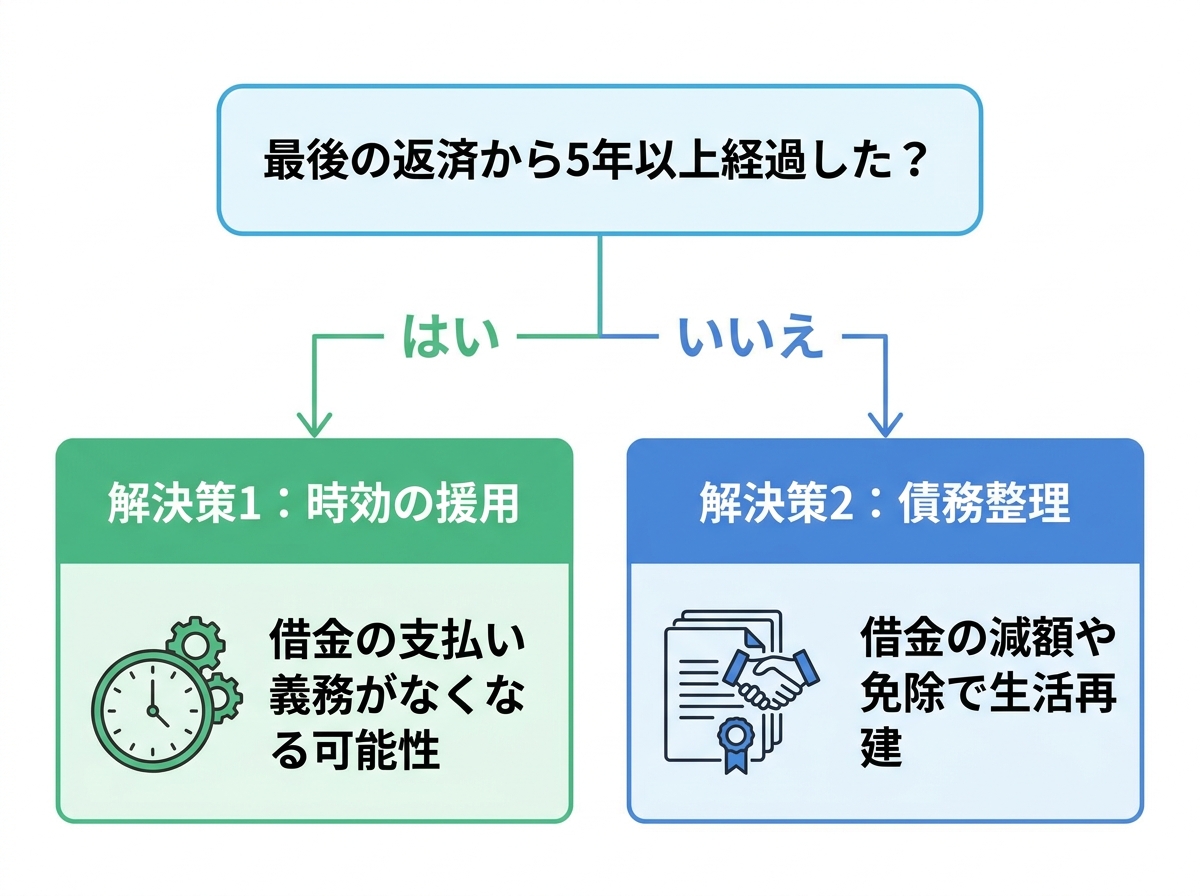

さて、ここからは具体的な解決策についてお話しします。裁判所から通知が届いた場合、大きく分けて2つの道筋が考えられます。それは「最後に返済してから5年以上が経過しているか?」という点で分かれます。ご自身の状況を思い返しながら、どちらの解決策が合っているか考えてみましょう。

解決策1:最後の返済から5年以上なら「時効の援用」を検討

もし、最後の返済日や請求・督促の状況などから、時効期間(原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」など)を経過している可能性がある場合、その借金は「消滅時効」を迎えていることがあります。

ただし、ここで非常に重要な注意点があります。時効は、時間が経てば自動的に成立するわけではありません。「この借金は時効なので支払いません」という意思表示、すなわち「時効の援用」という手続きを、あなた自身が行う必要があるのです。

弁護士の視点:時効が過ぎていても裁判は起こされる

「時効が過ぎているのになぜ訴えられるの?」と疑問に思うかもしれません。実は、貸金業者は時効期間が経過していると知っていても、訴訟を起こしてくることが珍しくありません。なぜなら、もしあなたが何もしなければ、相手の請求を認める判決を出してしまうからです。判決が確定すると、その判決等で確定した権利については、原則として10年の消滅時効が進行します。

つまり、裁判を起こされた段階で「時効の援用」を適切に主張できれば、支払義務が認められない結論となる可能性があります。放置すれば、本来払う必要のなかった借金のために、給与や預貯金を差し押さえられるという最悪の事態になりかねません。だからこそ、放置は絶対に危険なのです。

時効の援用は、届いた書類が「訴状」であれば答弁書で、「支払督促」であれば督促異議申立書で主張します。しかし、時効の起算点の判断や中断事由の有無など、専門的な知識が必要です。もし途中で少しでも返済したり、支払いを約束するような言動をしたりすると、「債務の承認」とみなされ、時効が利用できなくなるリスクもあります。ご自身の判断で行動する前に、必ず専門家にご相談ください。

解決策2:返済が困難なら「債務整理」で根本解決を

「時効には当てはまらない」「他にも借金があって、とても返済できない」という方も、決して諦める必要はありません。あなたには「債務整理」という、国が認めた正当な権利があります。

債務整理とは、法的な手続きによって借金の減額や免除、支払いの猶予をしてもらい、生活の再建を図るための制度です。そして、弁護士に債務整理を依頼するメリットの一つは、弁護士が債権者に「受任通知」を送付することで、債権者からご本人への直接の督促や取り立てが止まる(または大きく減る)ことが多い点です。鳴り止まなかった電話や、次々と届く督促状から解放され、まずは精神的な平穏を取り戻すことができます。

債務整理には、主に以下の3つの方法があります。

- 任意整理:裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息カットや分割払いの回数について和解を目指す手続き。比較的、手続きが簡易で、整理したい借金を選べるのが特徴です。

- 個人再生:裁判所に申立てを行い、借金を大幅に(5分の1~10分の1程度に)減額してもらい、残りを原則3年で分割返済していく手続き。住宅ローン特則を使えば、マイホームを手放さずに済む可能性があります。

- 自己破産:裁判所に申立てを行い、支払い不能であることを認めてもらうことで、原則として全ての借金の支払い義務を免除してもらう手続き。まさに、経済的な人生の再スタートを切るための制度です。

どの手続きが最適かは、あなたの収入や財産、借金の総額によって異なります。私たち専門家が、あなたの状況を丁寧にお伺いし、最善の解決策をご提案します。

一人で悩まないでください。弁護士への相談が再生の第一歩です

ここまでお読みいただき、ありがとうございます。裁判所から書類が届いたとき、どうすれば良いのか、そして放置した場合に何が起こるのか、ご理解いただけたかと思います。結論として、早めに弁護士へ相談することは、有力な選択肢の一つです。

期限が迫る中、ご自身で不慣れな書類を作成し、的確な主張を行うのは非常に困難です。また、精神的な負担も計り知れません。

再生の歩み法律事務所は、その名の通り「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いで設立されました。私たちは、これまで数多くの借金問題を解決に導いてきました。あなたのその苦しみを、どうか私たちに打ち明けてください。

ご相談は何度でも無料です。費用面で不安な方のために、分割払いにも柔軟に対応しております。まずは裁判所から通知が届いたときの相談タイミングすることが、解決への何よりの近道です。

あなたの再生の歩みを、私たちが全力でサポートします。勇気を出して、その一歩を踏み出してみませんか。

支払督促・訴状に関してよくあるご質問

最後に、皆さまからよく寄せられるご質問にお答えします。

Q. 家族や会社に知られずに手続きを進めることは可能ですか?

A. はい、弁護士にご依頼いただければ、その可能性を大幅に高めることができます。弁護士が介入すると、裁判所や債権者からの連絡はすべて弁護士事務所が窓口となります。そのため、ご自宅に書類が届いたり、ご本人に電話がかかってきたりすることは基本的になくなります。ただし、自己破産や個人再生では国の広報誌である「官報」に氏名が掲載されたり、すでに給与差押えが始まっている場合など、完全に秘密にすることが難しいケースもございます。状況によって最善の方法は異なりますので、まずはご相談ください。債務整理が会社に知られるケースについても、詳しく解説しています。

Q. 弁護士に依頼する費用がありません。どうすればよいですか?

A. 費用のご心配は無用です。当事務所では、債務整理に関するご相談は何度でも無料でお受けしています。また、着手金などの弁護士費用は分割払いが可能です。弁護士に依頼して督促が止まれば、これまで返済に充てていたお金を弁護士費用に充当することもできます。費用がないからと諦めずに、まずは一度ご相談ください。債務整理にかかる弁護士費用の詳細はこちらでご確認いただけます。

Q. 支払督促や訴状を受け取り拒否したらどうなりますか?

A. 受け取りを拒否することは、事態を悪化させるだけです。受け取りを拒否しても、いずれ、補充送達、差置送達、勤務先への送達、書留郵便等に付する送達など、別の送達手段によって送達が完了することがあります。結果として、あなたは書類の内容を知らないまま、反論の機会を失い、いつの間にか敗訴が確定して強制執行を受けるという、最も不利な状況に陥ってしまいます。必ずご自身で受け取り、中身を確認してください。

« Older Entries