債務整理

給与・預貯金が差押えられたら⁉|弁護士と進める生活再建

給与や預貯金を差し押さえられ、未来が見えないあなたへ

「給与明細を見て、血の気が引いた」

「口座の残高がゼロになっていて、頭が真っ白になった」

裁判所からの通知や、いつもと違う給与明細。それは、あなたの日常を根底から揺るがす衝撃的な出来事だったと思います。将来への不安、会社での立場、家族への申し訳なさ…様々な感情が押し寄せ、今はただ絶望的な気持ちでいっぱいかもしれません。

しかし、どうか一人で抱え込まないでください。その差し押さえは、あなたの人生の終わりを告げるものでは決してありません。むしろ、これまでの苦しい状況をリセットし、新しい生活を始めるための「合図」なのです。

今すぐに行動を起こせば、差し押さえを止め、平穏な生活を取り戻す道は確かに存在します。この記事は、そのための具体的な方法と手順を示す、あなたのためのガイドブックです。まずは落ち着いて、私たちと一緒に再生への一歩を踏み出しましょう。

まず現状を把握する|差し押さえで何が起きているのか

パニック状態では、正しい判断はできません。まずは、ご自身の身に何が起きているのかを冷静に理解することから始めましょう。差し押さえ(専門的には「強制執行」といいます)は、債権者が裁判所に申立てを行い、国の許可を得て、あなたの財産から強制的に借金を回収する法的な手続きです。

「全財産を奪われてしまうのでは?」と不安に思うかもしれませんが、法律では生活に必要な最低限の財産は守られるようになっています。際限なく全てが奪われるわけではないのです。この事実を知るだけでも、少し心が落ち着くのではないでしょうか。

ここでは、給与と預貯金、それぞれで何が起きているのかを具体的に見ていきましょう。このテーマの全体像については、債務整理とは?借金を整理して生活を立て直す方法で体系的に解説しています。

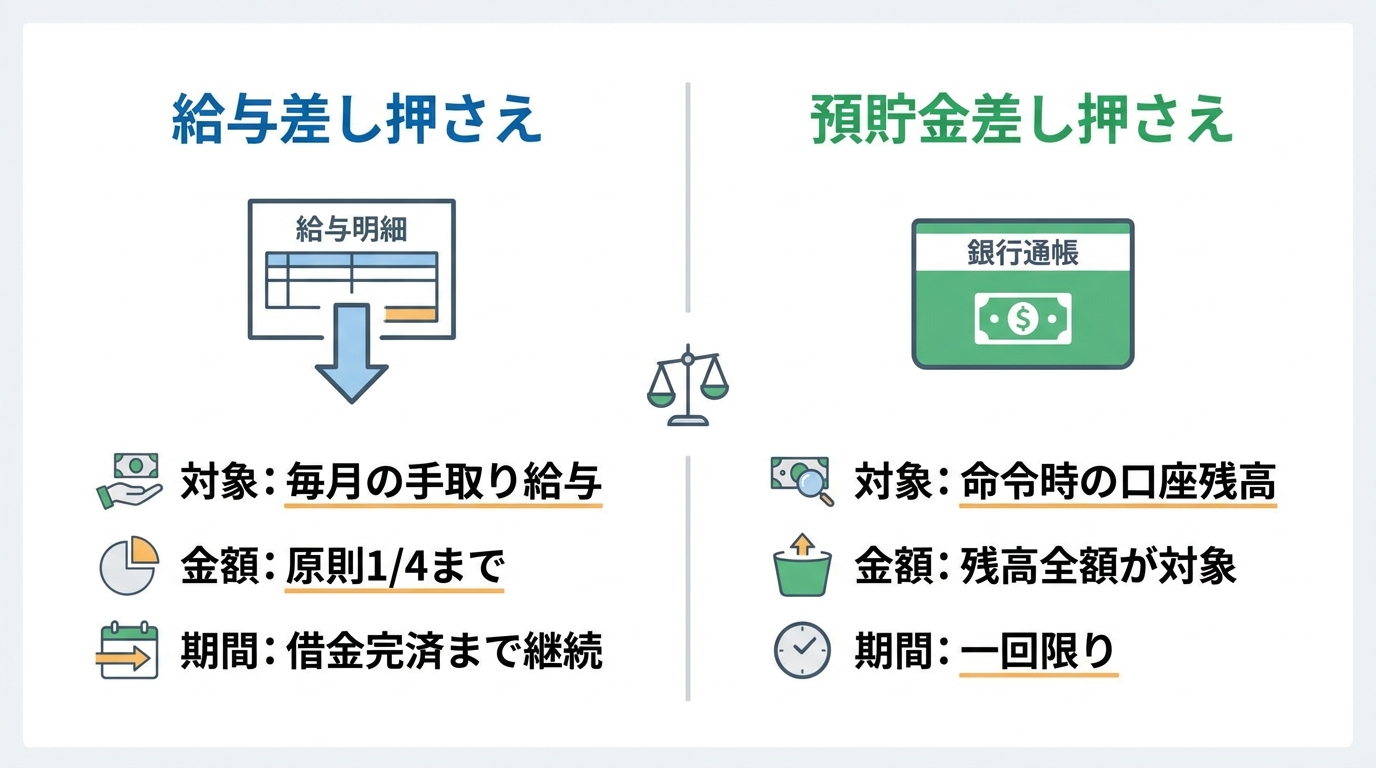

給与差し押さえ:毎月の手取りが減り続ける仕組み

給与の差し押さえは、裁判所からあなたの勤務先へ「債権差押命令」という書類が送られることで始まります。これを受け取った会社は、法律に基づき、あなたの給与の一部を天引きし、直接債権者へ支払う義務を負います。

差し押さえられる金額には上限があり、原則として手取り給与の4分の1までと決められています。例えば、手取りが28万円なら、7万円が差し引かれることになります。(ただし、手取り月額が44万円を超える場合は、33万円を超える部分の全額が対象となります。)

この天引きは、借金が全額返済されるまで、毎月続きます。差押命令が会社に通知されますので会社に借金の事実が知られてしまうことは避けられません。これが、給与差し押さえが精神的に大きな負担となる理由の一つです。

預貯金差し押さえ:ある日突然、口座残高がゼロになる恐怖

預貯金の差し押さえは、給与とは少し性質が異なります。こちらは、裁判所からの命令が銀行に届いた「その瞬間」の口座残高が対象となります。給料日の直後など、口座にお金が入っているタイミングを狙って実行されることが多く、生活資金が一瞬にして失われるという非常に大きなリスクがあります。

例えば、口座に30万円の残高がある時に差押命令が届けば、その30万円は引き出せなくなります。一度差し押さえられた預金を取り戻すことは、残念ながら極めて困難です。

ただし、差し押さえられた「後」に入金されたお金は、再度差し押さえの手続きが取られない限り、引き出すことが可能です。とはいえ、いつまた差し押さえられるか分からないという不安を抱えながら生活しなければならないのは、大変なストレスとなるでしょう。

【重要】差し押さえられた時に絶対にやってはいけないこと

差し押さえという緊急事態に陥ると、焦りから誤った行動をとってしまう方が少なくありません。しかし、その行動が、かえってあなたの状況を悪化させ、再スタートの道を閉ざしてしまう可能性があります。ここでは、絶対に避けるべき4つの行動を解説します。

- 放置する

「どうにかなるだろう」と問題を先延ばしにしても、状況は悪化する一方です。給与の差し押さえは完済まで続きますし、預貯金もいつまた狙われるか分かりません。時間が経てば経つほど、あなたの生活は困窮し、精神的にも追い詰められてしまいます。 - 安易に債権者と直接交渉する

債権者は、すでに裁判という法的手続きを経て差し押さえに踏み切っています。この段階で個人が「少し待ってほしい」「分割にしてほしい」と交渉しても、応じてもらえる可能性は極めて低いでしょう。 - 一部の借金だけ返済する(偏頗弁済)

親族や友人からの借金、あるいは特定の業者への返済だけを優先してしまう行為は「偏頗弁済(へんぱべんさい)」と呼ばれます。後述する自己破産などの手続きを進める上で、全ての債権者を平等に扱わなかったと判断され、手続きが不利になる(最悪の場合、借金の免除が認められない)可能性があります。 - 財産を隠す

預金を家族名義の口座に移したり、車を友人に譲渡したことにしたりする行為は「財産隠し」とみなされます。これは、自己破産手続きにおいて免責不許可事由という深刻なペナルティの対象となり、借金をゼロにするチャンスを自ら手放すことになりかねません。

これらの行動は、いずれもあなたの未来にとって大きなリスクを伴います。どうか冷静さを失わず、正しい手順を踏むことを心がけてください。

差し押さえを止め、生活を立て直す3つの解決策

では、この差し押さえという危機的状況を止め、生活を立て直すにはどうすればよいのでしょうか。法的に認められた、有効な解決策は主に3つあります。

- 借金全額を一括返済する

当然ながら、差し押さえの原因となっている借金を全額返済すれば、差し押さえは解除されます。しかし、それが可能であれば、そもそも差し押さえには至っていないはずです。多くの方にとって、これは現実的な選択肢ではないでしょう。 - 自己破産

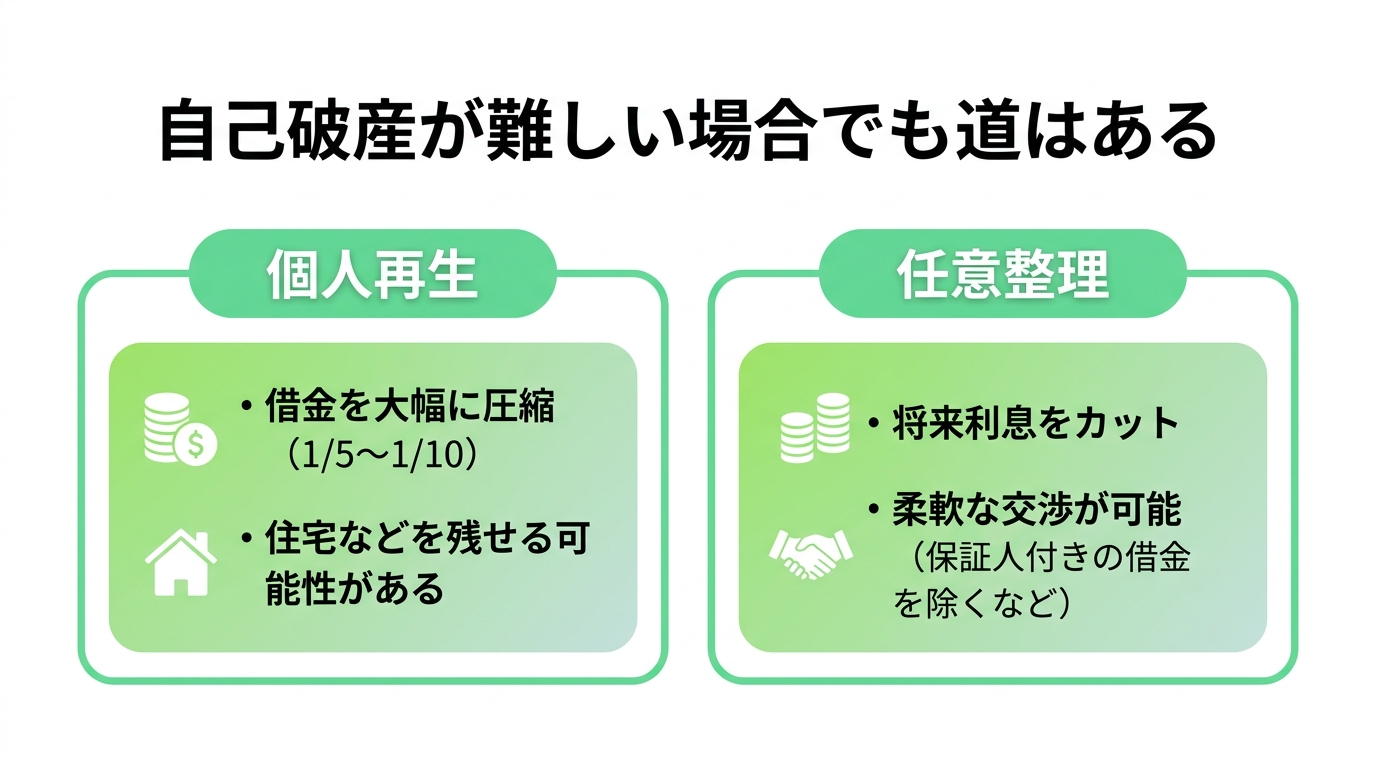

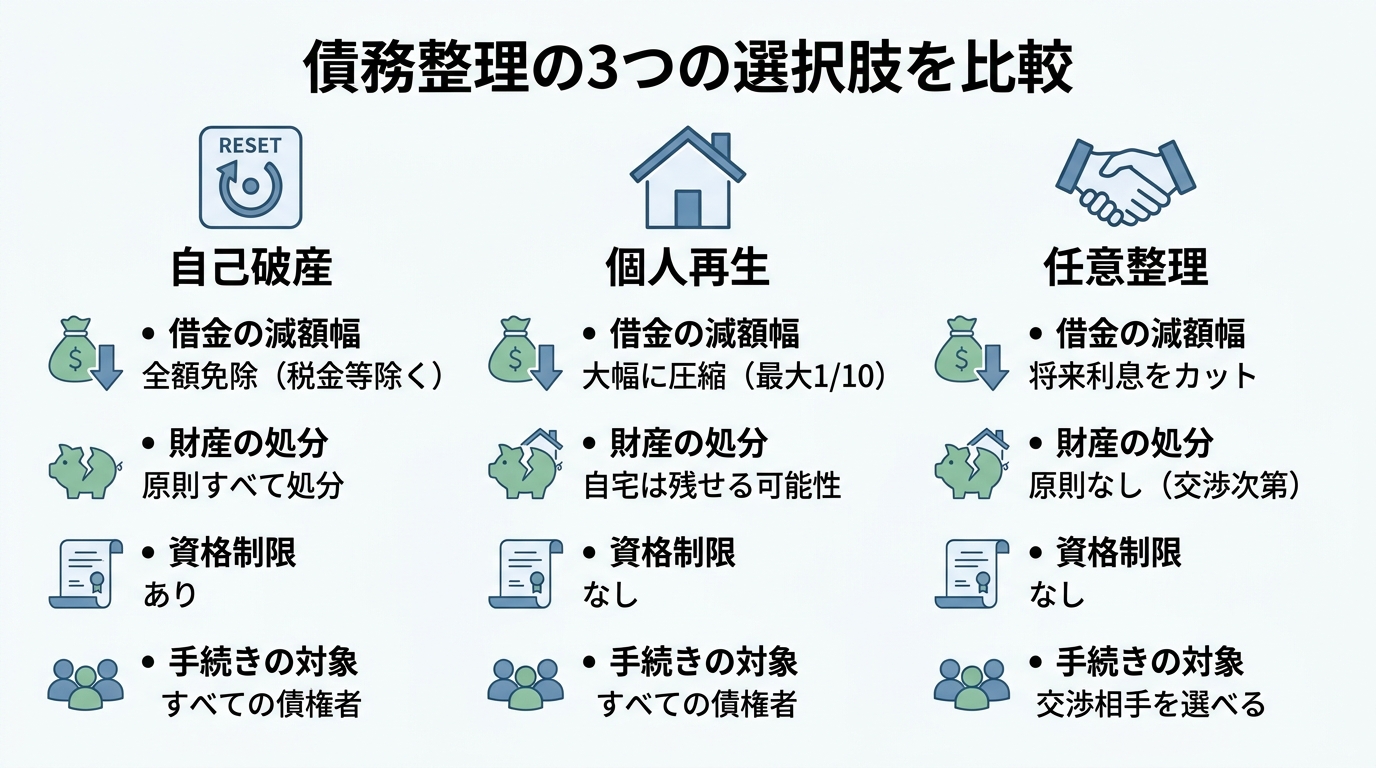

裁判所に申立てを行い、支払不能であることを認めてもらうことで、原則として全ての借金の支払義務を免除(免責)してもらう手続きです。差し押さえを根本から解決する、最も強力な手段の一つです。また、 - 個人再生

裁判所の認可を得て、借金を大幅に減額(例えば5分の1や10分の1に)してもらい、その減額された借金を原則3年で分割返済していく手続きです。この手続きも、差し押さえを止める効力があります。

「任意整理」という手続きもありますが、これはあくまで債権者との話し合いによる解決を目指すもので、法的な強制力はありません。そのため、すでに始まってしまった差し押さえを法的に強制して止めることはできず、差し押さえを止めるには債権者の同意が必要になります。差し押さえを止めるには、自己破産か個人再生という、裁判所を介した強力な手続きが必要不可欠となります。これらの手続きを開始することで、債権者からの督促や取り立てもストップさせることができます。

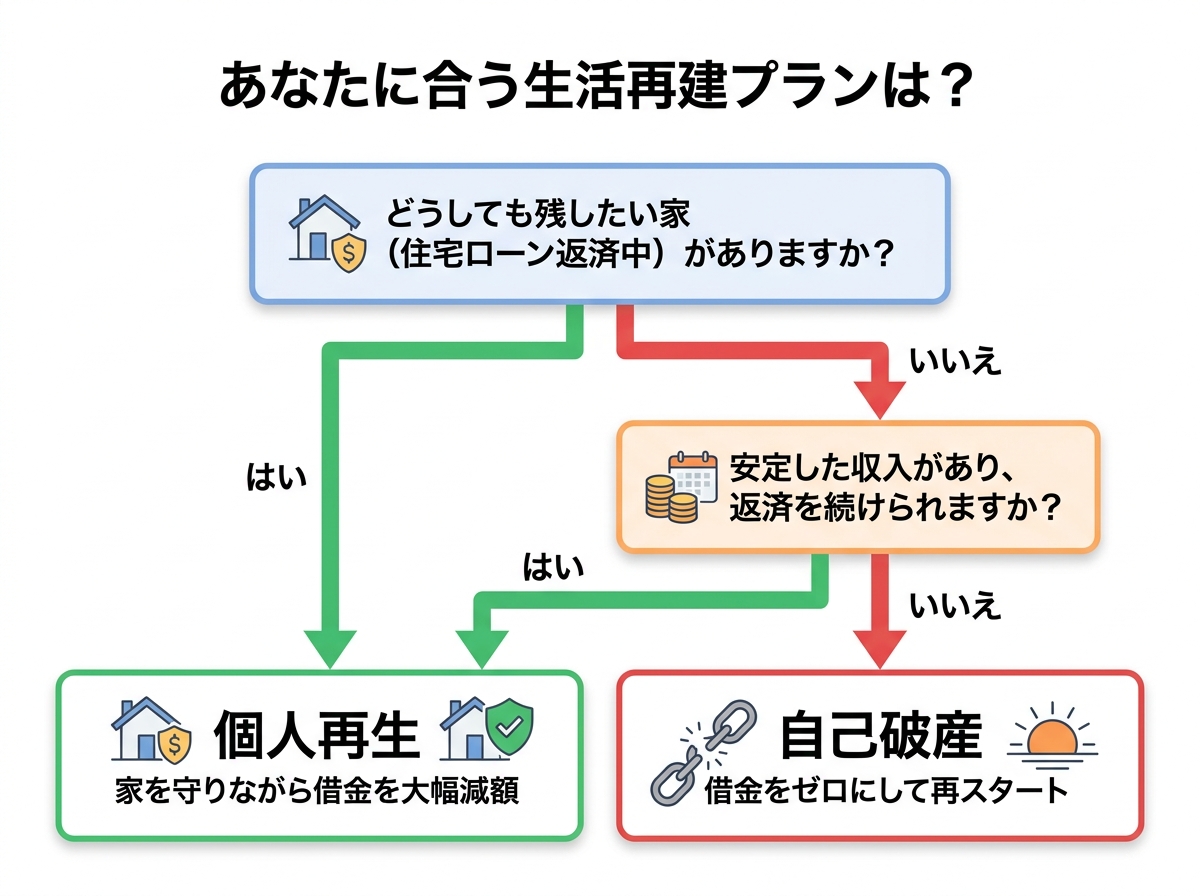

あなたに合う生活再建プランは?自己破産と個人再生の選び方

「自己破産」と「個人再生」。どちらも差し押さえを止める力を持つ手続きですが、それぞれに特徴があり、あなたの状況や「どのような未来を望むか」によって最適な選択は異なります。

ここでは、どちらがあなたにとってより良い再建プランなのかを、一緒に考えていきましょう。以下のフローチャートで、ご自身の状況を当てはめてみてください。

【自己破産】借金をゼロにし、返済のプレッシャーから解放される道

自己破産の最大のメリットは、なんといっても借金の支払義務が原則として全て免除されることです。これにより、差し押さえの根本原因がなくなり、毎月の返済というプレッシャーから完全に解放されます。収入のほとんどを生活費や将来のために使えるようになり、経済的にも精神的にも、まさにゼロからの再スタートを切ることが可能です。

一方で、デメリットもあります。持ち家や車(査定価値が高い場合)など、一定以上の価値がある財産は手放さなければなりません。ただし、生活に必要な家財道具や一定額の現金は手元に残すことができます。より詳しい情報については、「自己破産すると財産や家・車はどうなる?|手放すもの・残せるものを徹底解説」をご覧ください。

<自己破産が向いている方>

- 借金の額が大きく、返済の目処が全く立たない方

- 収入が不安定、あるいは無職で、返済を続けることが困難な方

- 手元に残したい高価な財産が特にない方

- とにかく返済の苦しみから解放され、早く生活を立て直したい方

【個人再生】家などの財産を守りながら、借金を大幅に減額して返済する道

個人再生の最大の魅力は、「住宅ローン特則」という制度を利用することで、マイホームを手放さずに借金を整理できる点にあります。「この家だけは守りたい」という方にとって、非常に大きなメリットと言えるでしょう。詳しい条件などは、「個人再生の住宅ローン特例|条件・デメリットと失敗事例を解説」で解説しています。

借金は、その総額や保有財産に応じて大幅に減額され(一般的に5分の1から10分の1程度)、それを原則3年間で分割して返済していくことになります。返済義務は残りますが、月々の負担は劇的に軽くなります。

<個人再生が向いている方>

- どうしても手放したくない持ち家がある方

- 安定した収入があり、減額後の借金を返済していく能力がある方

- 自己破産では職業制限に該当してしまう方(警備員、保険外交員など)

弁護士に依頼すれば、差し押さえはこうして止まる

「自己破産や個人再生が必要なのは分かったけど、どうすれば差し押さえが止まるの?」と疑問に思いますよね。弁護士にご依頼いただくと、手続きは以下のように進み、差し押さえは法的にストップします。

- 無料相談・ご依頼

まずはあなたの状況を詳しくお伺いします。その上で、最適な解決策と今後の流れをご説明します。 - 受任通知の発送

ご依頼いただくと、弁護士は各債権者へ「受任通知」という書面を送ります。これが届くと、貸金業者など一部の債権者については、法律上、債務者本人への直接の取り立てが原則として制限されます。まず、これで精神的な平穏を取り戻すことができます。 - 自己破産・個人再生の申立て

あなたに代わって、弁護士が必要な書類を全て作成し、裁判所に申立てを行います。 - 裁判所による「開始決定」→ 差し押さえ停止

申立てが受理され、裁判所が「破産手続開始決定」または「再生手続開始決定」を出すと、原則として進行中の給与や預貯金の差し押さえは法的に中止・失効の対象となります。手続の進み方によっては、開始決定正本の提出等の対応を経て、勤務先での天引き(差押え)が止まり、給与の受取りが通常どおりに戻っていきます。 - 免責許可決定・再生計画認可決定 → 差し押さえ失効

最終的に、自己破産で「免責許可決定」が下りるか、個人再生で「再生計画認可決定」が確定すると、停止していた差し押さえはその効力を完全に失い(失効)、終了します。

このように、弁護士に依頼することで、法的なプロセスに則って、着実に差し押さえを止め、生活再建へと進んでいくことができるのです。

差し押さえに関するよくあるご質問

Q. 差し押さえが原因で、会社をクビになりませんか?

A. いいえ、なりません。借金があることや給与を差し押さえられたことを理由に、会社が従業員を解雇することは法律で認められていません。もしそのような扱いを受けた場合は、解雇が客観的に合理的な理由を欠き、社会通念上相当でないと判断されれば、無効となる可能性があります。

Q. 家族の財産も差し押さえられますか?

A. いいえ、差し押さえの対象は、あくまで借金をしたご本人の財産のみです。配偶者やお子さんなど、ご家族の給与や預貯金が差し押さえられることはありません。ただし、あなたがご家族の連帯保証人になっている場合は、その限りではありません。

Q. 税金や養育費の滞納でも解決できますか?

A. 税金や養育費、健康保険料などは「非免責債権」と呼ばれ、自己破産をしても支払義務がなくならない特別な債務です。これらの支払いが原因で差し押さえられている場合、自己破産や個人再生では直接解決できないため、役所の担当窓口などへ相談して分割払いの交渉をする必要があります。ただし、他の借金を債務整理で減らすことで、結果的に税金などの支払いがしやすくなるケースは多くあります。

Q. 弁護士費用がなくても相談できますか?

A. はい、もちろんです。当事務所では、債務整理に関するご相談は無料です。また、ご依頼いただく際の

弁護士費用については、状況に応じて分割払いのご相談も承ります

。差し押さえにより手元にお金がない状況でも、まずはご相談ください。

一人で悩まないでください。再生への一歩を、私たちが共に歩みます

ここまで読んでいただき、ありがとうございます。差し押さえという暗闇の中に、少しでも希望の光が見えてきたでしょうか。

給与や預貯金を差し押さえられるという経験は、本当に辛く、孤独なものです。しかし、あなたは決して一人ではありません。私たち再生の歩み法律事務所は、その名の通り「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いを持って、日々の業務に取り組んでいます。

差し押さえは、人生の終わりではありません。むしろ、これまでの苦しい借金生活に終止符を打ち、新しい人生を始めるための再出発の合図です。その最初の一歩を、私たちと一緒に踏み出しませんか。

ご相談は無料です。もちろん、ご相談いただいた内容の秘密は厳守いたします。あなたの勇気ある一歩を、心からお待ちしております。

債務整理で賃貸物件から追い出される?契約への影響と対処法

債務整理で今の家を追い出される?まずはご安心ください

「借金の返済が苦しくて債務整理を考えているけれど、もし今住んでいるアパートを追い出されたら…」

「自己破産したら、もう二度と家を借りられなくなるんじゃないか…」

借金問題で心身ともに追い詰められている中で、生活の基盤である「住まい」まで失うかもしれないという不安は、本当に計り知れないものだと思います。

ですが、まず一番にお伝えしたいのは、「債務整理をしたからといって、すぐに今の家を追い出されるわけではない」ということです。法律上、債務整理自体を理由に、大家さん(賃貸人)が一方的に賃貸契約を解除することは原則として認められていません。

もちろん、状況によっては注意すべき点や、事前に対策を講じておくべきポイントも存在します。特に、すでに家賃を滞納してしまっている場合は、慎重な対応が必要です。

この記事では、債務整理が賃貸契約に与える影響について、さまざまなケースを想定しながら、一つひとつ丁寧に解説していきます。どんな場合にリスクがあり、どうすればそのリスクを回避できるのか。そして、債務整理後に新しいお部屋を借りるための具体的な方法まで、専門家の視点から具体的にお伝えします。

借金の問題は、一人で抱え込んでいると、どうしても最悪の事態ばかりを考えてしまいがちです。しかし、正しい知識を得ることで、漠然とした不安は「やるべきこと」に変わります。私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という思いで、あなたに寄り添います。まずはこの記事で正確な知識を身につけ、安心して次の一歩を踏み出しましょう。

債務整理の全体像については、債務整理の基本と手続きの流れで体系的に解説していますので、併せてご覧ください。

【状況別】債務整理が賃貸契約に与える影響のすべて

債務整理が賃貸契約にどう影響するかは、「家賃を滞納しているかどうか」そして「今住んでいる家か、これから借りる家か」によって大きく変わります。ご自身の状況と照らし合わせながら、一つずつ確認していきましょう。

ケース1:家賃滞納がなく、今の家に住み続けたい場合

現在、家賃をきちんと支払えていて、今の家に住み続けたいと考えている場合、過度に心配する必要はありません。任意整理、個人再生、自己破産のいずれの手続きを選んだとしても、それが直接の原因で強制退去になることは、まずないと考えてよいでしょう。

大家さん側から契約を解除できるのは、家賃滞納のような「信頼関係を破壊するほどの契約違反(債務不履行)」があった場合に限られます。債務整理をしたという事実だけでは、この信頼関係を破壊したとまでは言えないためです。

ただし、以下の2つの点には注意が必要です。

- 家賃をクレジットカードで支払っている場合

債務整理を行うと、手続きの対象にしたクレジットカードは利用停止となるのが一般的です。また、任意整理で対象外にしたカードでも、途上与信や更新のタイミングなどで利用停止・解約となる可能性があります。そのため、家賃の支払いが滞ってしまう可能性があります。事前に大家さんや管理会社に連絡し、銀行引き落としや振込など、支払い方法の変更を必ず行っておきましょう。 - 信販系の保証会社を利用している場合

保証会社が信販系(クレジットカード会社やその関連会社)の場合、契約更新時の再審査で、あなたの信用情報を確認する可能性があります。債務整理を行うと信用情報に事故情報が登録されるため、更新を断られてしまうリスクがゼロではありません。この点については、後ほど詳しく解説します。

ケース2:家賃を滞納しており、今の家に住み続けたい場合

家賃をすでに滞納してしまっている場合は、状況が少し深刻になります。この場合、問題となるのは「債務整理をすること」ではなく、「家賃を滞納していること(債務不履行)」そのものです。

一般的に、3ヶ月以上の家賃滞納があると、大家さんとの信頼関係が破壊されたと判断され、賃貸契約を解除され、強制退去を求められる可能性が高まります。

このような状況で今の家に住み続けるためには、何よりもまず滞納している家賃を解消することが最優先です。

- 任意整理の場合

家賃以外の借金(消費者金融やカードローンなど)を任意整理の対象とし、毎月の返済額を減らすことで、滞納家賃の支払いに充てるという方法が考えられます。大家さんと交渉し、分割での支払いを認めてもらうことも重要です - 自己破産・個人再生の場合

自己破産や個人再生では、すべての債権者を平等に扱わなければならないという原則があります。そのため、「大家さんにだけ優先的に滞納家賃を支払う」という行為は、偏頗弁済(へんぱべんさい)という免責が認められなくなる重大な問題行為とみなされる可能性があります。ご自身の判断で支払うのは絶対に避けてください。

この場合の有効な解決策として、ご両親や親族など、第三者に代わりに支払ってもらう方法があります。ご両親や親族など、第三者が自己の資金で立て替える形で支払うことで、結果として滞納を解消できる場合があります。ただし、支払の方法や後日の精算の有無などによって扱いが変わり得るため、実行前に必ず弁護士に確認しましょう。

いずれにせよ、家賃滞納がある場合は個別の判断が非常に難しくなります。手遅れになる前に、すぐに弁護士へ相談することをおすすめします。

ケース3:債務整理後に新しい物件を借りたい場合

心機一転、債務整理を機に新しい場所で生活をスタートさせたいと考える方もいらっしゃるでしょう。この場合に最大のハードルとなるのが、賃貸契約時の「入居審査」、特に「保証会社の審査」です。

現在、ほとんどの賃貸物件で保証会社の利用が必須となっていますが、保証会社の中には、審査の際に個人の信用情報を照会するところがあります。

債務整理をすると、信用情報機関に事故情報が登録されます。いわゆるブラックリストに載っている状態です。この情報を保証会社が確認すると、「家賃の支払い能力に懸念あり」と判断され、審査に通らなくなってしまうのです。

しかし、諦める必要はありません。すべての保証会社が信用情報を照会するわけではないのです。次の章で、この保証会社の審査を乗り越えるための具体的な対策を見ていきましょう。

保証会社の審査を乗り越えるための3つの実践的対策

債務整理後に新しいお部屋を借りるための鍵は、「保証会社」をどう攻略するかにかかっています。ここでは、専門家の視点から、実践的で具体的な3つの対策をご紹介します。

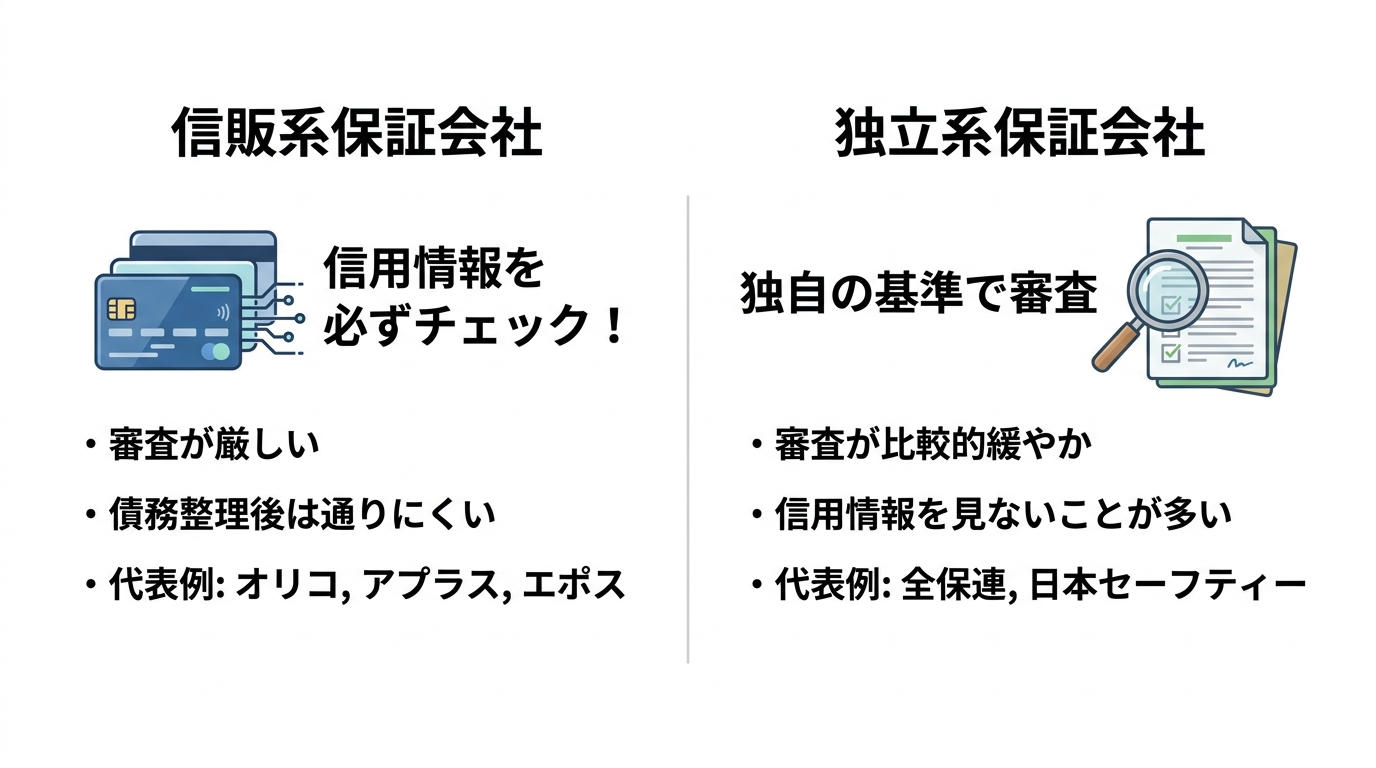

対策1:保証会社の種類を見極める(信販系vs独立系)

賃貸保証会社は、大きく分けて「信販系」と「独立系」の2種類に分類でき、それぞれ審査の基準が異なります。

- 信販系保証会社

オリコ、アプラス、エポスカードなど、クレジットカード会社やその関連会社が運営しています。これらの会社は、審査の際にほぼ必ず信用情報機関(CIC、JICCなど)に情報を照会します。そのため、債務整理後で信用情報に事故情報が載っている期間は、審査に通るのが非常に困難です。 - 独立系保証会社

信販系のグループに属さず、独自の基準で審査を行う会社です。全保連、日本セーフティー、カーサなどが代表的です。これらの会社は信用情報機関に加盟していないことが多く、主に過去の家賃滞納歴や申込書の内容、申込者の勤務先や年収などから支払い能力を判断します。そのため、信販系に比べて審査に通りやすい傾向があります。

物件を探す際には、不動産会社の担当者に「こちらの物件で利用する保証会社は、信販系ですか?」とストレートに質問してみましょう。この一言で、審査に通る可能性が低い物件を事前に避け、効率的に物件探しを進めることができます。

対策2:保証会社が不要な物件を選ぶ

数は少なくなりますが、保証会社の利用が必須ではない物件も存在します。審査に不安がある場合は、こうした物件を中心に探すのも有効な手段です。

- 連帯保証人で契約できる物件

親族などに連帯保証人になってもらうことで契約できる物件です。昔ながらの物件や、個人が経営する不動産会社が扱う物件に比較的多く見られます。ただし、連帯保証人には借主本人と同等の支払い義務が生じるため、依頼する際は慎重に相談する必要があります。 - 公営住宅(UR賃貸など)

UR都市機構が運営するUR賃貸住宅は、保証人が不要です。審査では信用情報ではなく、申込者本人の収入が基準(原則として月収が基準家賃額の4倍以上など)を満たしているかが重視されます。収入の基準さえクリアできれば、債務整理後でも入居できる可能性が高い有力な選択肢です。 - 保証会社不要をうたう不動産会社

「保証人不要」「審査が緩い」ことを売りにしている不動産会社もあります。ただし、中には物件の質が悪かったり、他の名目で高額な初期費用を請求されたりするケースもあるため、契約内容は慎重に確認しましょう。

UR賃貸住宅の申し込み資格については、公式サイトで最新の情報をご確認ください。

【専門家の視点】2026年以降の審査動向とLICCの役割

ここで、少し専門的な話をします。これまで、多くの独立系保証会社は「LICC(全国賃貸保証業協会)」という独自のデータベースを共有し、加入者(保証会社)間で家賃の滞納情報などを交換していました。これにより、A社で滞納した人がB社の審査に落ちる、ということが起きていました。

しかし、このLICCのデータベース運用は、2026年3月末日をもって終了しました。

これは、私たち専門家の間では大きなニュースです。なぜなら、LICCという情報共有の仕組みがなくなることで、今後は各保証会社が独自に審査の精度を高める必要に迫られるからです。その流れの一つとして、これまで信用情報を照会してこなかった独立系保証会社も、今後はCICやJICCといった信用情報機関に加盟し、審査に利用する動きが加速する可能性が考えられます。

つまり、長期的には「独立系だから審査が通りやすい」という状況が変わり、全体的に入居審査が厳しくなっていくかもしれないのです。

もしあなたが債務整理やその後の住み替えを検討しているのであれば、この動向は無視できません。状況が変化する前に、早めに行動を起こし、専門家へ相談することが、より良い結果に繋がる可能性があります。

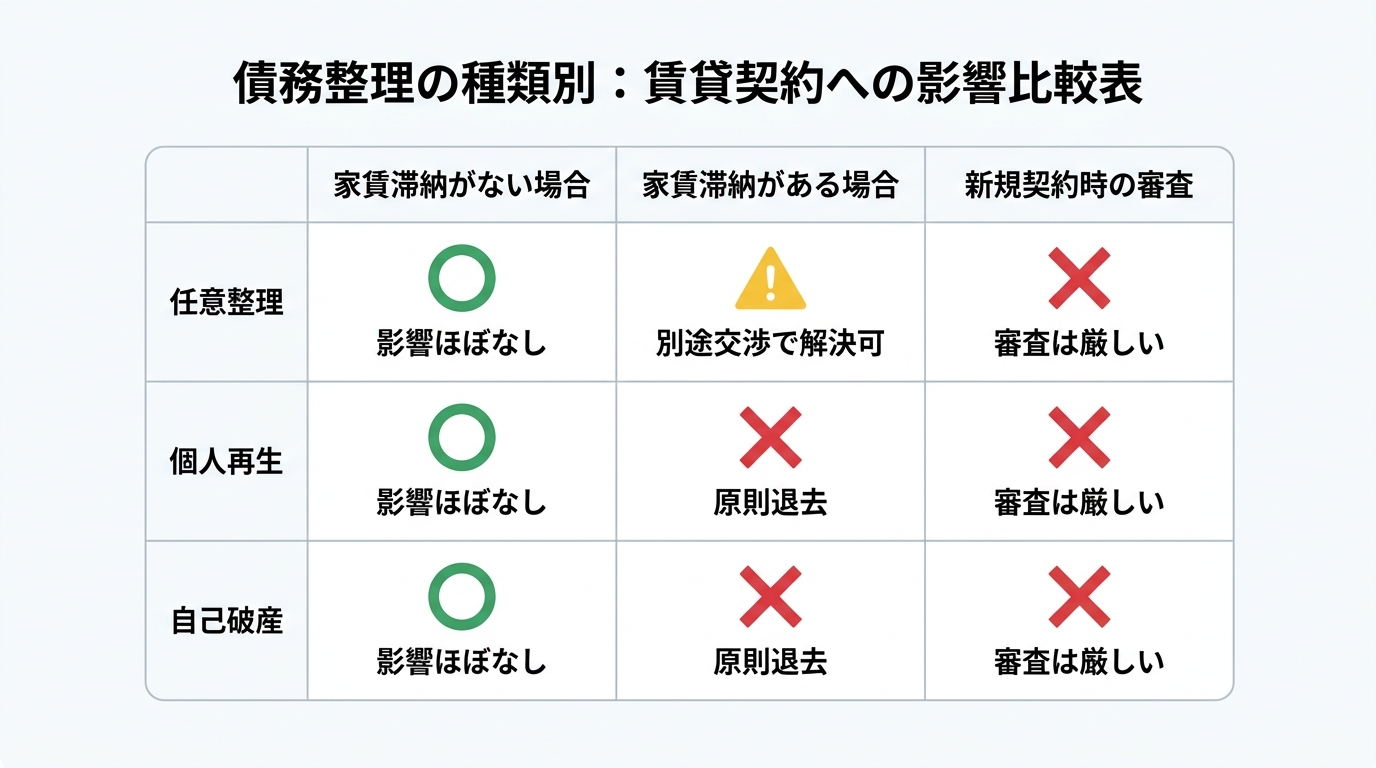

債務整理の種類別|賃貸契約への影響まとめ

最後に、債務整理の主な3つの手続き(任意整理・個人再生・自己破産)が、賃貸契約にそれぞれどう影響するのかを一覧表で確認しておきましょう。

| 債務整理の種類 | 家賃滞納がない場合 | 家賃滞納がある場合 | 新規契約時の審査 |

|---|---|---|---|

| 任意整理 | 影響はほぼない。(カード払いは要変更) | 整理対象から家賃を外し、別途大家と交渉して支払うことで、住み続けられる可能性が高い。 | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

| 個人再生 | 影響はほぼない。(カード払いは要変更) | 滞納家賃も整理対象となるため、契約解除・退去となるリスクが高まる。(第三者の援助等で滞納を解消できる場合は、状況が変わることも) | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

| 自己破産 | 影響はほぼない。(カード払いは要変更) | 滞納家賃も整理対象となるため、契約解除・退去となるリスクが高まる。(第三者の援助等で滞納を解消できる場合は、状況が変わることも) | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

このように、家賃滞納がない限り、どの手続きを選んでも今の家に住み続けられる可能性は高いです。一方で、家賃滞納がある場合は、手続きの選択が住まいに直結するため、弁護士との綿密な打ち合わせが不可欠となります。

住まいの不安を抱えたままにしないでください

この記事でお伝えしてきたように、債務整理をしたからといって、必ずしも住まいを失うわけではありません。正しい知識を持ち、適切な手順を踏めば、今の家を守りながら、あるいは新しい家を見つけて、生活を再建することは十分に可能です。

しかし、特に家賃を滞納してしまっている場合や、保証会社の審査を乗り越えて新しい契約を結ぶ場面では、ご自身の判断だけで最適な道を見つけるのは簡単ではないかもしれません。どの保証会社を選ぶべきか、大家さんとはどう交渉すべきか、専門的な知識が必要な場面が数多くあります。

私たち再生の歩み法律事務所は、単に借金を整理するだけではありません。あなたの生活再建そのものに寄り添い、住まいの問題も含めて、一人ひとりの状況に合わせた最善の解決策を一緒に考えます。

代表弁護士の深井は、「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いを持っています。あなたが今抱えている住まいの不安も、ぜひ私たちにお聞かせください。

無料相談への一歩は、安心して眠れる毎日を取り戻すために、そして新たな人生を再スタートさせるために、有力な第一歩になり得ます。

自己破産による家族への影響は?財産・子供への影響と対処法

自己破産による家族への影響は限定的|過度な心配は不要です

「借金のことで、これ以上家族に迷惑はかけられない…」「自分が自己破産することで、子どもの将来を閉ざしてしまうのではないか…」

借金問題で自己破産を考え始めるとき、多くの方がご自身の今後よりも、大切なご家族への影響を心配されます。そのお気持ちは、痛いほどよく分かります。

ですが、まず一番にお伝えしたいことがあります。それは、自己破産によるご家族への直接的な影響は、皆さんが想像されているよりもずっと限定的だということです。

自己破産は、あくまで手続きをするご本人の問題です。法律は、家族が連帯責任を負うような仕組みにはなっていません。この記事を最後までお読みいただければ、何に影響があり、何には全く影響がないのかが明確になります。そして、ご家族を守るために本当にすべきことは何か、具体的な道筋が見えてくるはずです。

私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という想いで、一人ひとりのご依頼者様と向き合っています。どうか一人で抱え込まず、正しい知識を身につけて、再スタートへの第一歩を踏み出しましょう。

自己破産の全体像については、自己破産とは?免責(支払い義務の免除)を目指して生活再建を図る方法で体系的に解説しています。

【財産への影響】家族の家や車、貯金はどうなる?

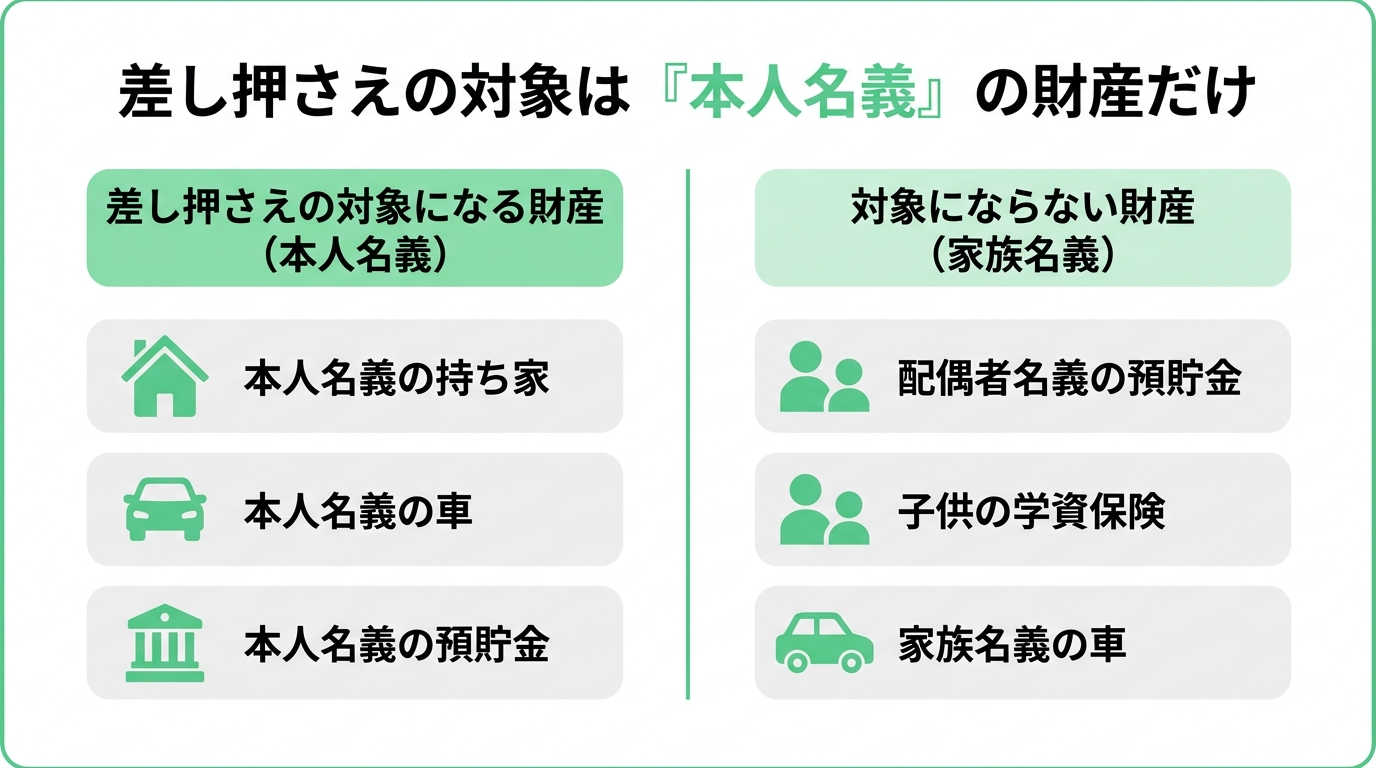

ご相談者様から最も多く寄せられるのが、財産に関するご質問です。結論から言うと、「破産者本人名義の財産のみが処分の対象」というのが大原則になります。その上で、注意すべき点をケースごとに見ていきましょう。

原則:処分(換価)対象は「本人名義の財産」のみ

まず、大原則としてご理解いただきたいのは、自己破産は個人の手続きであり、処分の対象となるのは破産を申し立てたご本人名義の財産に限られるということです。

したがって、

- 配偶者(妻や夫)が結婚前から持っていた預貯金

- お子様名義の預金口座やお年玉

- ご両親から相続した実家(配偶者名義など)

といった、ご家族固有の財産が差し押さえられることは原則としてありません。この点を押さえておくだけでも、少し不安が和らぐのではないでしょうか。この原則が、すべての基本となります。

持ち家や車:名義とローンの状況で変わる影響

持ち家や車については、誰の名義になっているか、そしてローンが残っているかで状況が変わってきます。

- 本人単独名義の場合

持ち家や車がご自身の単独名義である場合、残念ながら原則として処分の対象となります。家は売却され、ローンが残っている車はローン会社に引き揚げられるのが一般的です。 - 家族名義の場合

配偶者やお子様など、ご家族の名義であれば、たとえ破産する方が運転している車であっても、処分の対象にはなりません。 - 夫婦共有名義の場合

このケースは少し複雑です。法律上は、破産するご本人の「持分」のみが処分の対象となります。しかし、不動産の持分だけを買い取る人はまずいないため、共有者である配偶者と話し合いの上で家全体を売却(任意売却)し、売却代金を持分割合に応じて分けることになるのが実情です。ただし、配偶者や親族があなたの持分を買い取ることで、家に住み続けられる可能性もあります。

どうしてもマイホームを手放したくないという場合は、個人再生手続きの「住宅ローン特則」を利用できる可能性もありますので、諦める前にご相談ください。また、自己破産をしても車を残す方法についても、条件次第では可能です。

預貯金・保険:「名義だけ」に注意!実質的な所有者で判断

「じゃあ、自分の財産を今のうちに家族の名義に変えておけば大丈夫だ」と考えるのは、大変危険です。

裁判所は、口座の名義人だけでなく、「その財産が実質的に誰のものか」を厳しくチェックします。例えば、

- 破産手続きの直前に、自分の口座から配偶者の口座へ数百万円を送金した。

- 子ども名義の学資保険だが、掛け金はすべて破産する本人が支払っており、通帳や印鑑の管理も本人が行っていた。

このようなケースでは、名義は家族のものであっても「実質的には破産者の財産」と判断され、処分の対象となる可能性があります。これは「財産隠し」という重大な不正行為(免責不許可事由)とみなされ、最悪の場合、借金の免除が認められないという事態にもなりかねません。

財産状況については、正直に申告することが何よりも大切です。より具体的な保険の取り扱いについては、自己破産で保険は解約?生命保険・学資保険を残す方法をご覧ください。

【お子様への影響】進学・就職・結婚は大丈夫?

財産と同じくらい、あるいはそれ以上にご心配なのが、お子様の将来への影響ではないでしょうか。ここに関しては、デマや誤解も多いのが実情です。しかし、結論から申し上げると、法的な影響はほぼありません。

進学・受験への直接的な影響は一切なし

親が自己破産したこと自体を理由に、お子様の受験が不利になったり、内申点に影響したりすることは、通常ありません。

学校が保護者の信用情報を照会して選抜に用いるといった運用は通常想定されませんし、願書等に破産歴を記載する欄も一般的ではありません。願書に親の破産歴を書く欄なども存在しません。お子様がこれまで積み重ねてきた努力が、親の自己破産によって無駄になることは決してありませんので、ご安心ください。

奨学金・教育ローンの注意点と対策

進学そのものに影響はありませんが、学費を工面する段階で一点だけ注意が必要です。

それは、自己破産をすると、お子様が奨学金を借りる際の「連帯保証人」にはなれないという点です。信用情報機関に事故情報が登録されているため、保証能力がないと判断されてしまうのです。

しかし、これも解決策があります。

- 機関保証制度を利用する:保証料を支払うことで、保証機関((公財)日本国際教育支援協会など)に連帯保証を依頼する制度です。現在、多くの学生がこの制度を利用しています。

- 配偶者や他の親族に保証人になってもらう:自己破産をしていない配偶者(妻や夫)や、祖父母など他の親族に連帯保証人になってもらう方法です。

教育ローンについても、破産したご本人名義での新たな借り入れは難しくなります。しかし、配偶者に安定した収入があれば、配偶者名義でローンを組むことは十分に可能です。道が完全に閉ざされるわけではないのです。

なお、離婚している場合の養育費の支払い義務は、自己破産をしてもなくなりません。

参照:日本学生支援機構(JASSO) 機関保証制度(保証人不要)

就職・結婚への影響も心配無用

お子様の就職や結婚といった大切なライフイベントへの影響も、全く心配いりません。

就職活動において、企業が応募者の親の信用情報まで調査することは一般的ではなく、仮に本人同意なく取得・利用するような行為は、プライバシーや個人情報保護の観点から問題となり得ます。また、お子様の結婚相手やそのご家族に、あなたの自己破産の事実が知られることも通常はありません。戸籍や住民票に記載されることは一切ないからです。お子様の人生は、お子様自身のものです。親の過去が、その未来の足かせになることはありません。

【生活への影響】実は影響がないこと・誤解されやすいこと

自己破産には、いまだに根強い誤解や偏見があります。ここでは、ご家族の日常生活に「影響がない」こと、そして誤解されやすい点について解説します。

家族の信用情報(ブラックリスト)には傷がつかない

信用情報、いわゆるブラックリストは、あくまで個人の情報です。あなたが自己破産をしても、配偶者やお子様など、ご家族の信用情報に傷がつくことは一切ありません。

そのため、自己破産をしていないご家族は、これまで通り自分名義のクレジットカードを作成したり、ローンを組んだりすることが可能です。

ただし、一つ注意点があります。あなたが主契約者となっているクレジットカードの「家族カード」は、あなたのカードが使えなくなると同時に利用できなくなります。この点は事前に家族に伝えておくとよいでしょう。

信用情報への影響については、債務整理とブラックリストの関係で詳しく解説しています。

家族の職業や資格に制限はない

自己破産をすると、手続き中に限り、弁護士、司法書士、警備員、保険外交員など一部の職業に就けなくなる「資格制限」があります。しかし、この制限は破産するご本人にのみ適用されるものです。ご家族がこれらの職業に就いていても、何の影響もありません。

戸籍や住民票に記載されることはない

「自己破産をすると戸籍や住民票に記録が残る」というのは、最も多い誤解の一つですが、そのような事実は一切ありません。

自己破産をすると、国の機関紙である「官報」に氏名と住所が掲載されます。しかし、官報を日常的に購読している一般の方はまずいません。金融機関や一部の企業の人事担当者などが目にする可能性はゼロではありませんが、そこからご近所や職場に知られる可能性は極めて低いと言えるでしょう。

注意!家族が「連帯保証人」の場合は返済義務が残る

ここまで、自己破産がご家族に与える影響は限定的だとお伝えしてきました。しかし、たった一つだけ、極めて重大な影響が及ぶケースがあります。

それは、ご家族があなたの借金の「連帯保証人」になっている場合です。

あなたが自己破産をして借金の支払い義務を免れても、連帯保証人の支払い義務はなくなりません。それどころか、債権者(貸主)は、残った借金の全額をただちに連帯保証人であるご家族に一括で請求してきます。

もしご家族が連帯保証人になっている借金がある場合は、自己破産をするとそのご家族に多大な迷惑をかけてしまうことになります。この場合、ご家族も同時に債務整理を検討するか、保証人に影響の出ない任意整理などの他の手続きを選ぶ必要があります。ご家族が保証人になっている場合は、手続きを選択する前に、必ず弁護士にご相談ください。

家族への影響を最小限に抑えるためにできること

最後に、ご家族への影響をできる限り小さくし、家族みんなで再出発するために、あなたができることをお伝えします。

正直に状況を話し、家族の協力を得る

自己破産の手続きでは、家計の状況を裁判所に報告するため、同居家族の給与明細や通帳のコピーなどが必要になることがあります。隠し通そうとすると、かえって不信感を生み、家族関係を悪化させてしまうかもしれません。

つらいことだとは思いますが、勇気を出して正直に状況を話し、家族の協力を得ることが、結果的に家族全員の再スタートにつながります。「どうしても自分からは話しにくい」という場合は、弁護士がご家族に同席して、法的な影響や今後の見通しをご説明することも可能です。

自己破産以外の選択肢も検討する(個人再生・任意整理)

借金の解決方法は、自己破産だけではありません。

- 個人再生:住宅ローン特則を使えば、マイホームを残したまま借金を大幅に減額できる可能性があります。

- 任意整理:整理する借金を選べるため、保証人がついている借金だけを除外して手続きを進めることができます。

あなたの状況や「何を守りたいか」によって、最適な解決策は異なります。自己破産が唯一の道ではないことを知っておいてください。

一人で抱え込まず、弁護士に相談する

ここまで読んでいただき、自己破産による家族への影響について、具体的なイメージが湧いてきたのではないでしょうか。しかし、個別の事情によって注意すべき点は異なります。自己判断で財産を動かしたりすると、後で取り返しのつかない事態になる恐れもあります。

弁護士に相談いただければ、あなたの状況を丁寧にお伺いした上で、ご家族への影響を最小限に抑えるための最善の方法をご提案できます。弁護士に依頼するメリットは、法的に最適な道筋が見つかることだけではありません。債権者からの督促が止まり、精神的な平穏を取り戻せることも大きな利点です。

あなたと、そしてあなたの大切なご家族全員の再出発をサポートするのが、私たちの使命です。再生の道を、私たちと一緒に歩み始めませんか。

夫婦共有名義の家はどうなる?個人再生と住宅ローン特例を解説

はじめに:夫婦共有名義の家、個人再生でも諦めないでください

「夫婦で力を合わせて手に入れたマイホーム。でも、借金の返済が苦しくて、この家を手放さなければならないかもしれない…」

「共有名義だから、自分が個人再生をしたら、夫(妻)にまで迷惑がかかってしまう…」

今、この記事を読んでいるあなたは、このような出口の見えない不安と、大切なご家族への申し訳なさで、胸が張り裂けそうな思いをされているのではないでしょうか。

どうか、一人で抱え込まないでください。そして、諦めるのはまだ早いです。

結論からお伝えします。夫婦共有名義の不動産があっても、個人再生という手続き、特に「住宅ローン特例」をうまく活用することで、大切なご自宅を守れる可能性は十分にあります。

もちろん、手続きは簡単ではありません。ローンの契約形態やご夫婦の状況によって、取るべき方法は変わってきます。しかし、正しい知識を持って、一つひとつ問題を整理していけば、必ず道は開けます。

この記事では、債務整理に注力する弁護士が、夫婦共有名義の不動産がある場合の個人再生について、分かりやすく、そして具体的に解説します。この記事を読み終える頃には、

- ご自身の状況がどのケースに当てはまるのかが分かる

- 家を守るために、どんな選択肢があるのかを理解できる

- 一人で悩まず、専門家と次の一歩を踏み出す勇気が湧いてくる

はずです。私たち再生の歩み法律事務所は、その名の通り、あなたが再び力強く人生を歩み出すためのお手伝いをしたいと心から願っています。まずはこの記事で、あなたの状況を整理することから始めていきましょう。

まず確認!あなたの家のローン契約はどのタイプ?

個人再生で家を守れるかどうかを考える上で、最初の、そして最も重要なステップは、「ご自宅の住宅ローンがどのような契約になっているか」を正確に把握することです。お手元に住宅ローンの契約書をご用意いただくと、よりスムーズに理解できます。

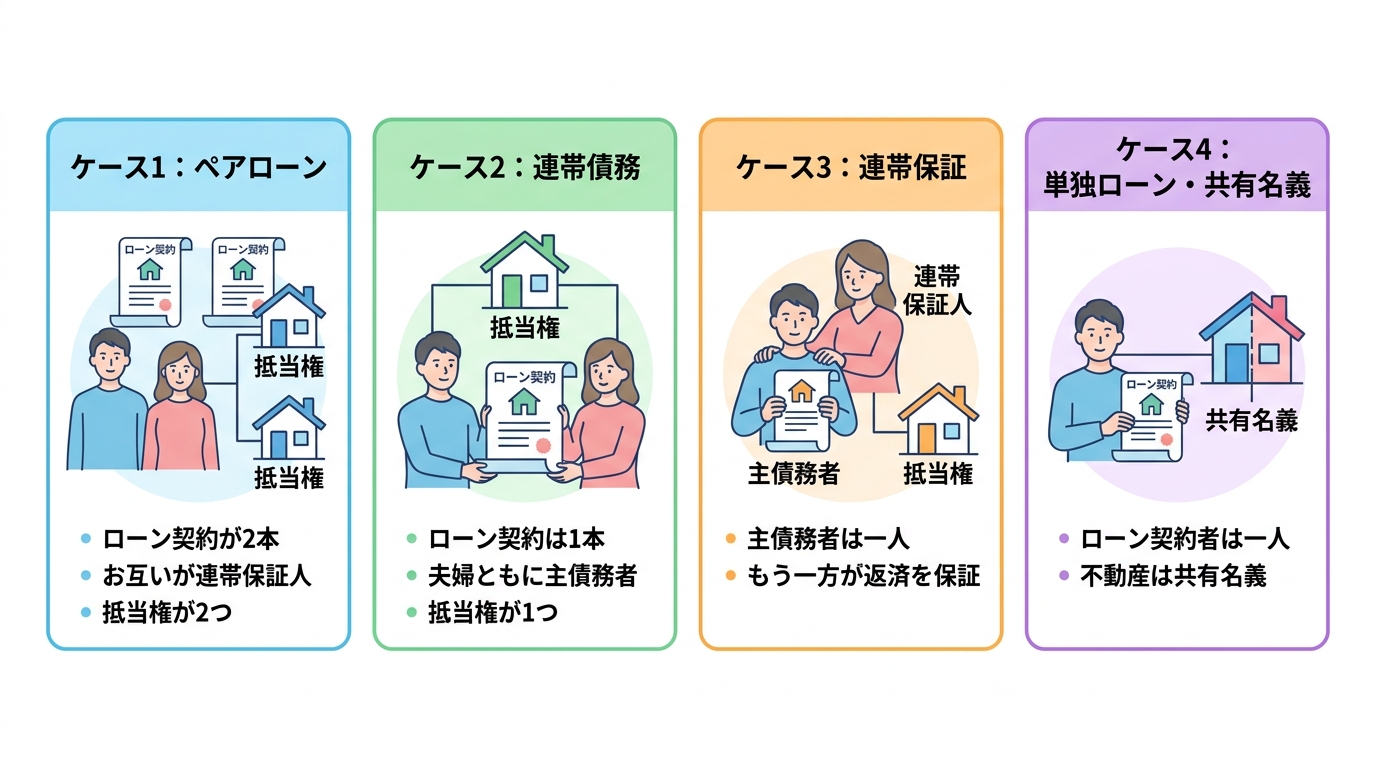

夫婦共有名義の場合、主に以下の4つのケースが考えられます。ご自身の状況がどれに当てはまるか、確認してみましょう。

ケース1:夫婦それぞれがローン契約を結ぶ「ペアローン」

ペアローンは、夫と妻がそれぞれ主債務者として住宅ローンを契約する方法です。特徴は以下の3つです。

- ローン契約が2本存在する:夫の契約と妻の契約、2本のローンが独立して存在します。

- お互いが連帯保証人になる:通常、夫は妻のローンの、妻は夫のローンの連帯保証人になります。

- 不動産全体に2つの抵当権が設定される:それぞれのローンを担保するために、金融機関は2つの抵当権を不動産に設定します。

この「抵当権が2つ付いている」という点が、個人再生の手続きを複雑にする大きな要因です。個人再生の住宅ローン特例は、住宅に住宅ローン以外の担保権(手続外で実行され得る担保権)が残ると、住宅が競売等で失われてしまい制度の目的を達しにくくなるため、利用が難しくなることがあります。そのためペアローンでは、夫婦の一方だけが申立てをすると、もう一方のローン(担保権)が手続外に残り得て、結果として特例の利用が難しくなる典型例となります。

ケース2:夫婦で一つのローンを契約する「連帯債務」

連帯債務は、夫婦が一緒に1本の住宅ローンを契約する方法です。ペアローンとの大きな違いは「ローン契約は1本」という点です。

- ローン契約は1本:夫婦が共同で債務者(連帯債務者)となります。

- 夫婦ともに主債務者:どちらも同等の返済義務を負います。金融機関は、夫と妻のどちらに対しても、ローン全額の返済を請求できます。

- 抵当権も1つ:ローンが1本なので、不動産に設定される抵当権も1つです。

抵当権が1つであるため、住宅ローン特例を利用する上でのハードルはペアローンよりは低いと言えます。しかし、安心はできません。もし夫婦の一方だけが個人再生を申し立てると、金融機関はもう一方の配偶者に対して「契約に基づき、残りのローンを一括で返済してください」と請求してくるリスクがあるのです。この点を考慮せず安易に進めるのは非常に危険です。

ケース3:一方が主債務者、もう一方が「連帯保証人」

これは、例えば夫が主債務者としてローンを契約し、妻がその返済を保証する「連帯保証人」になるケースです。

- 主債務者は一人:ローン契約者は夫(または妻)のみです。

- もう一方は返済を保証する立場:連帯保証人は、主債務者が返済できなくなった場合に、代わりに全額を返済する義務を負います。

このケースでは、誰が個人再生をするのかによって影響が全く異なります。

- 主債務者(夫)が個人再生をする場合:金融機関(または保証会社)は、主債務者の返済が滞ったり期限の利益を喪失した場合、連帯保証人である妻に対して住宅ローン残額の一括返済を請求する可能性があります。これは非常に大きなリスクであり、多くの場合、連帯保証人である妻も何らかの債務整理を検討せざるを得なくなります。

- 連帯保証人(妻)が個人再生をする場合:主債務者である夫がこれまで通り返済を続けていれば、基本的には住宅ローンへの直接的な影響はありません。ただし、妻の他の借金状況によっては、家計全体での判断が必要になります。

このように、連帯保証人がいる場合の債務整理は、家族や保証人への影響を慎重に考える必要があります。

ケース4:ローンは夫(妻)単独、不動産は夫婦共有名義

住宅ローンの契約者は夫(または妻)一人だけれども、不動産の所有名義は夫婦の共有になっている、というケースです。

- 住宅ローン契約者は一人:返済義務を負うのは契約者本人のみです。

- 不動産の所有権は夫婦で共有:例えば、持分が「夫2分の1、妻2分の1」のように登記されています。

この場合、ローン契約者本人が個人再生を申し立てるのであれば、住宅ローン特例の利用は原則として可能です。比較的シンプルなケースと言えるでしょう。

ただし、一つ注意点があります。それは「清算価値保障の原則」です。個人再生では、保有している財産の合計額(清算価値)以上の金額を返済しなければならない、というルールがあります。このケースでは、申立人の不動産持分(例えば、家の評価額3000万円で持分2分の1なら1500万円)が清算価値に加算されます。もしこの持分評価額が非常に高額になる場合、法律で定められた最低弁済額を上回り、結果として個人再生での返済総額が増える可能性があるのです。この計算を正確に行うことが、個人再生を成功させるための重要なポイントとなります。

【ケース別】共有名義不動産で個人再生を進める具体的な方法

ご自身の状況がどのケースに当てはまるか、おおよそ掴めたでしょうか。ここからは、特に手続きが複雑になりやすい「ペアローン」や「連帯債務」の場合に、家を守りながら個人再生の手続きを進めるための具体的な戦略を解説します。

裁判所の運用にもよりますが、大きく分けて「夫婦2人で申し立てる」方法と、「夫婦の片方だけが申し立てる」方法の2つの選択肢が考えられます。

原則:夫婦2人で個人再生を申し立てる

ペアローンや連帯債務のケースで、住宅ローン特例を利用して家を守るための最も確実で原則的な方法は、夫婦が同時に個人再生を申し立てることです。

なぜなら、例えばペアローンの場合、夫婦双方が手続きをすることで、不動産に設定された2つの抵当権のどちらもが個人再生手続きの対象となります。これにより、金融機関が手続き外で競売を申し立ててくるリスクがなくなり、住宅ローン特例の条件を満たすことができるのです。連帯債務の場合も、双方が手続きをすることで、片方への一括請求という事態を避けることができます。

【メリット】

- 住宅ローン特例を利用して家を守れる可能性が最も高い。

- 夫婦それぞれの他の借金も整理でき、家計全体を根本的に立て直せる。

【デメリット】

- 特に借金がない、あるいは収入が安定している配偶者も、債務整理手続きを行う必要がある。

- 弁護士費用や裁判所に納める費用が2人分かかる。

- 夫婦ともに信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)。

- 配偶者への精神的な負担が大きい。

たとえ配偶者自身に住宅ローン以外の借金がなくても、家を守るという共通の目的のために、あえて一緒に手続きをしてもらう。この方法を選択するには、夫婦間の深い理解と協力が不可欠です。

例外:夫(妻)だけが個人再生を申し立てる

「妻には借金がないのに、手続きに巻き込むのはどうしても避けたい…」そう考える方もいらっしゃるでしょう。実は、ペアローンなどのケースでも、夫婦の片方だけが個人再生を申し立て、住宅ローン特例の利用が認められるケースも存在します。

ただし、これはあくまで裁判所の裁量による例外的な運用であり、必ず認められるわけではないことを強く認識しておく必要があります。法律(民事再生法)に明確な規定があるわけではなく、過去の事例や裁判所の判断の積み重ねによって、特定の条件下で認められることがある、という位置づけです。

認められるための主な条件としては、以下のような点が考慮されることが多いようです。

- 個人再生をしない方の配偶者に、自身のローン部分を今後も安定して返済し続けられるだけの十分な収入や資力があること。

- 債権者である金融機関が、この方法に事実上同意している、あるいは強く反対していないこと。

- 再生計画全体として、他の債権者の利益を不当に害するものではないこと。

【メリット】

- 手続きの手間や費用が一人分で済む。

- 配偶者の信用情報に影響を与えずに済む。

【デメリット】

- 裁判所に認められず、住宅ローン特例が使えないリスクがある。

- 地域や担当する裁判官によって判断が分かれる可能性があり、結果の予測が難しい。

- 金融機関との事前交渉など、手続きがより複雑になる場合がある。

どちらを選ぶべき?判断のポイントと裁判所の傾向

「同時申立て」と「単独申立て」、どちらがご自身の状況にとって最適なのか。その判断は非常に難しく、専門的な知見が不可欠です。判断の際には、主に以下のポイントを総合的に考慮する必要があります。

- 配偶者に住宅ローン以外の借金があるか?

もし配偶者にもカードローンなどの借金があるなら、家計を再建するために同時申立てを積極的に検討すべきです。 - 配偶者の収入は安定しているか?

単独申立てを目指す場合、配偶者が返済を継続できる資力があることを客観的な資料で裁判所に示す必要があります。 - 住宅ローンの残債額や契約内容は?

残債額や契約の複雑さによっては、金融機関が単独申立てに難色を示すこともあります。 - お住まいの地域を管轄する裁判所の運用傾向は?

実は、この問題に対する裁判所の運用は全国で統一されていません。都市部の大規模な裁判所では比較的柔軟な判断がされる傾向がある一方、地方の裁判所では原則的な運用(同時申立て)を求められることが多いなど、地域差が存在します。

最終的にどちらの方法を選ぶべきか、また、そもそも単独申立てに可能性があるのかどうかは、個別の事情を詳しくお伺いした上でなければ判断できません。これこそが、自己判断が最も危険な領域であり、弁護士にご相談いただく最大の意義がある部分です。

参照:民事再生法

不動産以外も注意!夫婦の共有財産への影響と対策

個人再生を考えるとき、どうしても意識は「家」という大きな財産に向かいがちです。しかし、手続き上、注意すべきは不動産だけではありません。夫婦で築いてきた他の財産についても、正しく理解しておく必要があります。

個人再生では、申立人名義の財産はもちろん、実質的に申立人の財産とみなされるものも「清算価値」として裁判所に報告しなくてはなりません。例えば、以下のようなケースは注意が必要です。

- 配偶者名義の預金口座

名義は妻でも、その原資が夫の給料であり、夫が自由に出し入れできるような「名義預金」と判断されれば、夫の財産として計上される可能性があります。いわゆる「へそくり」なども同様です。 - 生命保険

申立人が契約者となっている生命保険は、解約した場合に戻ってくるお金(解約返戻金)が財産とみなされます。受取人が配偶者であっても、この点は変わりません。 - 自動車

たとえ自動車のローンが残っておらず、名義が配偶者になっていても、購入資金を申立人が負担していた場合などは、財産分与の対象として申立人の財産とみなされることがあります。

これらの財産を意図的に隠したり、手続き直前に名義変更したりすると、「財産隠し」という最も重い禁止行為とみなされ、個人再生が認められなくなるばかりか、詐欺再生罪という犯罪に問われる可能性すらあります。正確な財産状況を把握し、誠実に報告することが、再生計画の認可を得るための大前提となるのです。

手続きを円滑に進めるために最も大切なこと

ここまで法的な手続きについて解説してきましたが、夫婦共有名義の不動産がある場合の個人再生を乗り越えるために、法律論以上に大切なことがあります。それは、ご夫婦間のコミュニケーションです。

配偶者に借金のことを打ち明けるのは、非常につらく、勇気がいることだと思います。「軽蔑されるのではないか」「離婚を切り出されたらどうしよう」と、不安で夜も眠れないかもしれません。

しかし、共有名義の家を守りながら個人再生を進める以上、配偶者の協力は絶対に不可欠です。なぜなら、裁判所には夫婦双方の収入資料(源泉徴収票や給与明細)や、家計全体の収支がわかる資料(家計簿など)を提出する必要があるからです。隠し通すことは、現実的に不可能です。

では、いつ、どのように話せばよいのでしょうか。

私の経験上、最も良いタイミングは「弁護士に相談し、家を守れる具体的な見通しが立った後」です。ただ闇雲に「借金がある、ごめんなさい」と謝るだけでは、相手を不安にさせてしまいます。そうではなく、

「実は、これだけの借金がある。本当に申し訳ない。しかし、弁護士に相談したところ、この家を守りながら、このようにして生活を立て直せるという道筋が見えた。そのために、あなたの協力が必要なんだ」

という形で、誠実な謝罪と、家計再建への真剣な意志、そして専門家が示した具体的な計画をセットで伝えることが大切です。そうすることで、配偶者の方も感情的にならずに状況を理解し、「この家を守るために一緒に頑張ろう」と考えてくれる可能性が高まります。

中には家族に内緒で債務整理を進めたいと考える方もいらっしゃいますが、共有名義の場合はそれが極めて困難であることをご理解ください。

共有名義不動産の個人再生は、自己判断せず専門家にご相談ください

この記事では、夫婦共有名義の不動産がある場合の個人再生について、様々なケースと対策を解説してきました。お読みいただいて、「自分のケースは複雑だ」「どの選択がベストなのか、やはり自分だけでは判断できない」と感じられたのではないでしょうか。

その感覚は、全くもって正しいものです。共有名義不動産の個人再生は、法律知識はもちろんのこと、各裁判所の運用傾向や金融機関との交渉ノウハウまで求められる、まさに「オーダーメイドの解決策」が必要な分野です。

私たち弁護士にご相談いただければ、

- あなたの状況を正確に分析し、家を守るための最も現実的な方法をご提案します。

- 複雑で膨大な申立て書類の作成を、すべて代行します。

- 裁判所や債権者との難しいやり取りは、すべて弁護士が窓口となって行います。

- 何より、「この先どうなるんだろう」という精神的なご負担を、大きく軽減できます。

借金の問題は、一人で、あるいはご夫婦だけで悩んでいても、時間だけが過ぎて状況が悪化してしまうケースがほとんどです。弁護士に相談・依頼するメリットは、法的な手続きを任せられることだけではありません。あなたの人生を再スタートさせるための、最も頼れるパートナーを見つけることでもあるのです。

再生の歩み法律事務所では、債務整理に関するご相談は何度でも無料で承っております。最初の一歩を踏み出す勇気を、私たちが全力でサポートします。どうぞ、お気軽にご連絡ください。

個人再生の住宅ローン特例|条件・デメリットと失敗事例を解説

個人再生で家を守る「住宅ローン特例」とは?

「借金の返済はもう限界…でも、家族と暮らすこの家だけは、どうしても手放したくない」

住宅ローンと他の借金の返済に追われ、夜も眠れないほどの不安を抱えている方もいらっしゃるのではないでしょうか。そんな八方塞がりの状況で、あなたの家を守るための「切り札」となるのが、個人再生の「住宅ローン特例(正式名称:住宅資金特別条項)」です。

個人再生は、裁判所を通じて借金を大幅に減額してもらい、財産の清算は行わずに返済計画で生活再建を目指す手続きです。しかし、この住宅ローン特例を使えば、住宅ローンはそのまま返済を続けることを条件に、マイホームを手元に残したまま、他の借金だけを大幅に減らすことが可能になるのです。

つまり、「家を守りながら、生活を再建する」という、まさに再起のための道筋を描くことができる制度です。この記事では、その住宅ローン特例を利用するための条件や、知っておくべきデメリット、そして、残念ながら失敗してしまった方の事例から学ぶべき教訓まで、専門家の視点から詳しく解説していきます。この記事の全体像については、個人再生とは?住宅を守りながら借金を大幅減額する方法で体系的に解説しています。

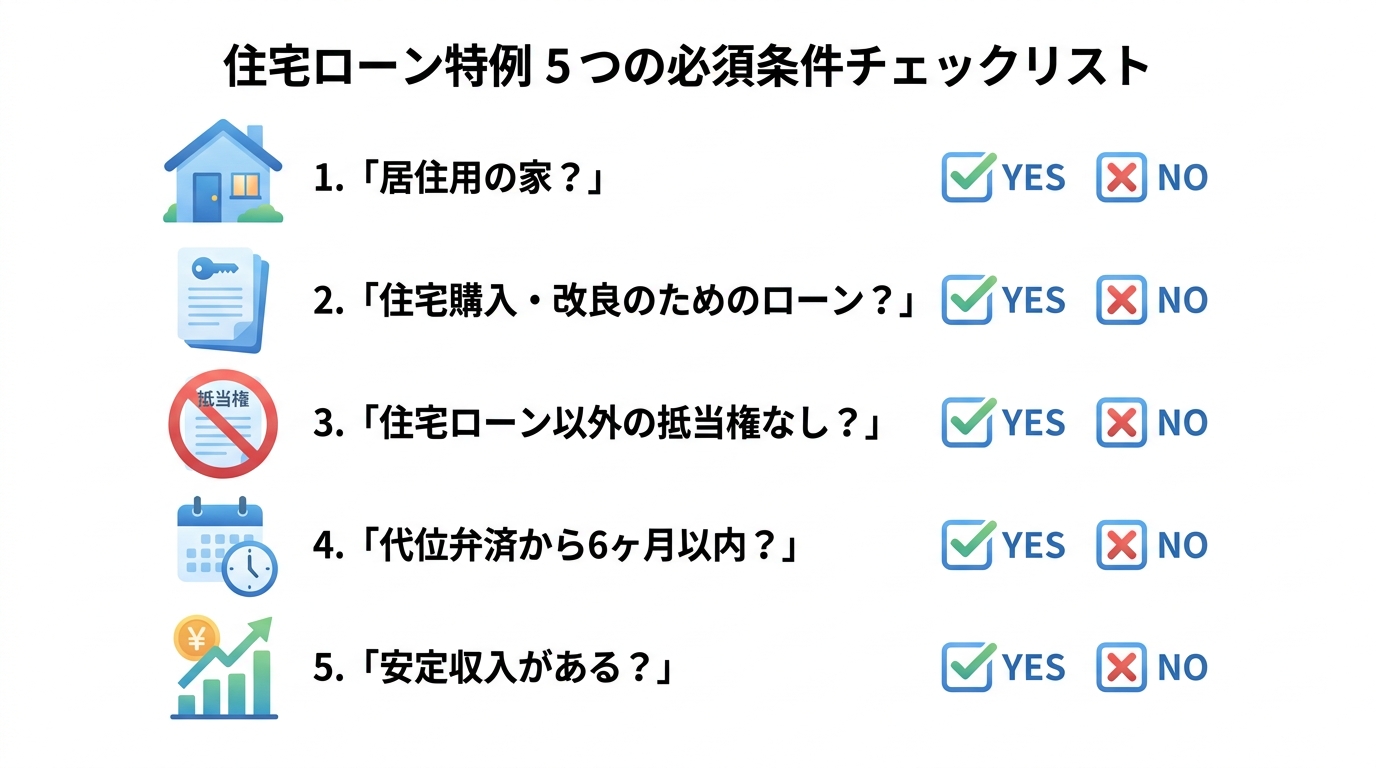

住宅ローン特例は使える?5つの必須条件チェックリスト

「自分も住宅ローン特例を使えるのだろうか?」そう思われた方のために、ご自身の状況をセルフチェックできる5つの必須条件をご用意しました。一つずつ確認していきましょう。

- ご自身が住むための家ですか?

この特例が対象とするのは、あくまでご自身が居住するための住宅です。投資用マンションや、別荘、人に貸している家などは対象外となります。 - そのローンは、住宅の購入やリフォームのためのものですか?

住宅の建築・購入・リフォーム(増改築)のために組んだローン(住宅資金貸付債権)であることが必要です。住宅を担保にした事業資金の借入れやカードローンなどは対象になりません。 - 家に、住宅ローン以外の抵当権はついていませんか?

ご自宅の土地や建物に、住宅ローンを借りた金融機関以外の抵当権(例えば、事業資金の借入のために設定した抵当権など)がついていないことが条件です。 - 保証会社による代位弁済から6ヶ月以内ですか?

住宅ローンの滞納が続くと、保証会社があなたに代わって金融機関に残りのローンを一括で支払う「代位弁済」が行われます。この特例を利用するには、代位弁済から6ヶ月以内に個人再生の申立てをする必要があります。 - 今後も住宅ローンと減額後の借金を返済できる安定収入がありますか?

個人再生の手続きでは、将来にわたって返済を継続できるかどうかが厳しく審査されます。住宅ローンの返済を続けながら、減額された借金を原則3年(最長5年)で返済していけるだけの、安定的で継続的な収入が見込まれることが必須です。

これらの条件は、法律で厳格に定められています。もし一つでも不安な点があれば、ご自身で判断せず、お早めに専門家へご相談ください。

参照:民事再生法

住宅ローン特例のメリット・デメリット徹底比較

住宅ローン特例は非常に強力な制度ですが、利用する前には良い面(メリット)と注意すべき点(デメリット)の両方を正しく理解しておくことが不可欠です。冷静な判断のために、両者を比較してみましょう。

メリット:家を守りながら生活再建を目指せる

住宅ローン特例を利用する最大のメリットは、何といっても「大切な家を手放さずに済む」という点に尽きます。家族、特にお子様の生活環境を変えることなく、住み慣れた家で生活を再建できることは、計り知れない精神的な安心感につながります。

さらに、経済的なメリットも非常に大きいです。

- 住宅ローン以外の借金を大幅に減額できる:他のカードローンやキャッシングなどの借金は、負債総額や財産状況(清算価値)などに応じて、一定の範囲で減額される可能性があります。これにより、月々の返済負担が劇的に軽くなります。

- 滞納による一括請求を止められる:すでに住宅ローンを滞納し、金融機関から一括返済を求められていても、この特例を利用すれば再び分割払いに戻すことが可能です(期限の利益の回復)。

デメリット:ローン返済は継続、信用情報への影響も

一方で、必ず知っておかなければならないデメリットも存在します。

- 住宅ローンは1円も減額されない:最も重要な点です。特例はあくまで「住宅ローンは今まで通り支払う」ことを前提としています。減額された他の借金の返済と、住宅ローンの返済という「二重の返済」が続くことを覚悟しなくてはなりません。

- 信用情報に事故情報が登録される:個人再生を行うと、信用情報機関に事故情報が登録されます。これは、いわゆる「ブラックリスト」と呼ばれる状態で、手続き後は信用情報機関に情報が登録され、新たなローンを組んだりクレジットカードを作成したりすることが難しくなることがあります(登録期間は信用情報機関や情報の種類により異なります)。

- 官報に掲載される:個人再生をすると、国の広報誌である「官報」に氏名と住所が掲載されます。ただし、官報を日常的に確認している人はごく少数であり、ここから会社やご近所に知られる可能性は極めて低いと言えるでしょう。

これらのデメリットを理解した上で、それでも家を守るメリットの方が大きいと判断できる場合に、住宅ローン特例はあなたの力強い味方となってくれるはずです。

【失敗事例から学ぶ】住宅ローン特例が認められない7つの原因と回避策

「自分は大丈夫」と思っていても、思わぬ落とし穴にはまってしまうことがあります。ここでは、私たちが実際に見てきた住宅ローン特例の失敗事例から、あなたが避けるべき7つの原因とその回避策を学びましょう。

原因1:住宅ローン以外の抵当権が設定されていた

【事例】

自営業を営むAさんは、事業資金を借りる際に、自宅を担保に入れていました。その後、経営が悪化し個人再生を申し立てましたが、この事業資金の借入(後順位抵当権)が原因で、住宅ローン特例は認められませんでした。

【回避策】

個人再生を検討し始めたら、まずご自宅の登記簿謄本(登記事項証明書)を取得し、抵当権の設定状況を確認してください。もし住宅ローン以外の抵当権がある場合は、特例の利用は原則として困難です。しかし、他の抵当権を持つ債権者と交渉するなどの道が残されている場合もありますので、すぐに諦めずに専門家にご相談ください。

原因2:保証会社の代位弁済から6ヶ月が経過していた

【事例】

Bさんは住宅ローンを半年ほど滞納。保証会社から「代位弁済をしました」という通知が届きましたが、「そのうち何とかなるだろう」と放置。8ヶ月後に慌てて相談に来られましたが、時すでに遅く、6ヶ月の期限を過ぎていたため特例は使えませんでした。

【回避策】

住宅ローン特例には「代位弁済から6ヶ月以内」という厳しいタイムリミットが存在します。この期限は交渉で延ばせるものではありません。住宅ローンの滞納が始まってしまったら、あるいは保証会社から通知が届いたら、一日も早く弁護士に相談することが、家を守るために重要になります。

原因3:税金やマンション管理費の滞納で家が差し押さえられていた

【事例】

Cさんは借金返済を優先するあまり、固定資産税やマンションの管理費を滞納していました。その結果、個人再生の申立て前に役所から自宅を差し押さえられてしまい、状況によっては手続きや住宅ローン特例の利用に影響が出るおそれがあるため、早急な対応が必要になりました。

【回避策】

税金や管理費は、個人再生をしても減額されません。これらの支払いは再生計画とは別に、全額を支払う必要があります。もし滞納してしまっている場合は、申立ての前に役所や管理組合と分割納付の相談をしましょう。弁護士にご相談いただければ、税金などの支払いも含めた全体的な資金計画を立てるお手伝いができます。

原因4:ペアローンや共有名義の不動産だった

【事例】

Dさん夫婦は、共働きでペアローンを組んでマイホームを購入しました。その後、夫の収入が減少し、夫だけが個人再生を申し立てましたが、妻のローンはそのまま残るため、手続きが非常に複雑化し、住宅ローン特例の利用可否も含めて専門的な検討が必要となりました。

【回避策】

ペアローンや共有名義の不動産は、権利関係が複雑なため、非常に専門的な判断が必要です。夫婦同時に個人再生を申し立てる、あるいは共有者と協力して手続きを進めるなどの方法が考えられますが、安易な自己判断は禁物です。必ず弁護士に相談し、最適な解決策を一緒に探るようにしてください。

原因5:家の価値が高く、返済額が想定より大きくなった(清算価値保障原則)

【事例】

Eさんのご自宅は購入時より価値が上がっており、住宅ローンの残高よりも家の評価額の方が高い「アンダーローン」の状態でした。個人再生には「自分が持っている財産の総額以上は返済しなければならない」というルール(清算価値保障の原則)があるため、Eさんの返済総額は想定よりも大幅に増額。返済計画に無理が生じ、裁判所に認めてもらえませんでした。

【回避策】

個人再生を検討する際は、事前にご自宅の不動産査定を行い、おおよその価値(清算価値)を把握しておくことが重要です。家の価値が高い場合は、自己破産など他の手続きの方がメリットが大きいケースもあります。現実的な返済計画を立てるためにも、財産状況の正確な把握が不可欠です。

原因6:再生計画案が認可されなかった

【事例】

Fさんは弁護士に依頼せず、自分で個人再生の申立てを行いました。しかし、提出書類に不備が多く、裁判所が求める家計の改善状況も十分に説明できなかったため、返済能力に疑問を持たれ、最終的に再生計画案は不認可となってしまいました。

【回避策】

個人再生は、裁判所を納得させるだけの、実現可能性の高い再生計画案を作成することが成功の鍵です。収入の安定性を証明する資料や、家計簿などをきちんと準備し、計画通りに返済していけることを示す必要があります。弁護士のサポートを受ければ、書類作成から裁判所とのやり取りまでスムーズに進めることができ、認可の可能性を大きく高めることができます。

原因7:認可後に返済を続けられなくなった

【事例】

Gさんは無事に個人再生の認可を受け、返済を開始しました。しかし、1年後に病気で働けなくなり、収入が激減。返済が滞ってしまい、せっかく認可された再生計画が取り消され、結局家を手放すことになってしまいました。

【回避策】

再生計画を立てる際は、ボーナス払いをあてにするなど、ギリギリの計画を立てないことが大切です。ある程度の余裕を持たせた計画を立てましょう。また、万が一、再生計画後の返済が困難になった場合でも、すぐに諦めないでください。返済期間を延長するなどの再生計画の変更(リスケジュール)を申し立てられる可能性があります。すぐに担当の弁護士に相談することが重要です。

もし住宅ローン特例が使えなかったら?家を守るための次の一手

ここまで読んで、「自分は住宅ローン特例を使えないかもしれない…」と肩を落とされた方もいるかもしれません。しかし、まだ道が完全に閉ざされたわけではありません。

例えば、以下のような専門的な方法で家を守れる可能性があります。

- 別除権協定:住宅ローンを貸している金融機関と個別に交渉し、返済を続けることを認めてもらう方法です。ただし、交渉は簡単ではありません。

- 任意売却とリースバック:一度ご自宅を任意で売却し、買主と賃貸契約を結ぶことで、家賃を払いながら同じ家に住み続ける方法です。将来的に買い戻せる特約をつけられる場合もあります。

これらの方法は、いずれも高度な専門知識と交渉力が必要となります。自己破産を検討する場合の不動産の扱いも含め、あなたの状況にとって何が最善の策なのかを、私たち専門家が一緒に考えます。

手続きの不安を解消するために、まずは専門家へご相談ください

住宅ローン特例を利用した個人再生は、家を守りながら生活を立て直すための非常に有効な手段です。しかし、ここまでお読みいただいた通り、その条件は厳格で、手続きは複雑を極めます。

ご自身の判断で手続きを進めてしまい、取り返しのつかない失敗につながるケースも少なくありません。「あの時、相談しておけば…」と後悔する前に、ぜひ一度、私たち専門家にご相談ください。

弁護士に相談・依頼することで、以下のようなメリットがあります。

- あなたの状況で住宅ローン特例が使えるか、正確に判断できます。

- 複雑で時間のかかる裁判所への手続きをすべて代行します。

- 金融機関などの債権者との交渉窓口となり、精神的な負担を軽減します。

- 万が一特例が使えない場合でも、あなたにとって最適な別の解決策を提案します。

再生の歩み法律事務所は、その名の通り、借金問題に苦しむ方々と共に「再生の道」を歩むパートナーでありたいと願っています。ご相談は無料です。一人で抱え込まず、まずはお気軽にお気持ちをお聞かせください。そこから、新しい一歩が始まります。

自己破産の免責不許可事由とは?裁量免責を得るための対策を解説

自己破産を諦めないで!免責不許可事由があっても免責が認められるケースは少なくありません

「ギャンブルで借金を作ってしまった」「収入を偽ってローンを組んだ過去がある」「親にだけは迷惑をかけたくなくて、優先的に返済してしまった」…。

もし、このような心当たりがあるなら、あなたは今、「自己破産をしても、借金はゼロにならないのではないか」という、とても大きな不安の中にいることでしょう。

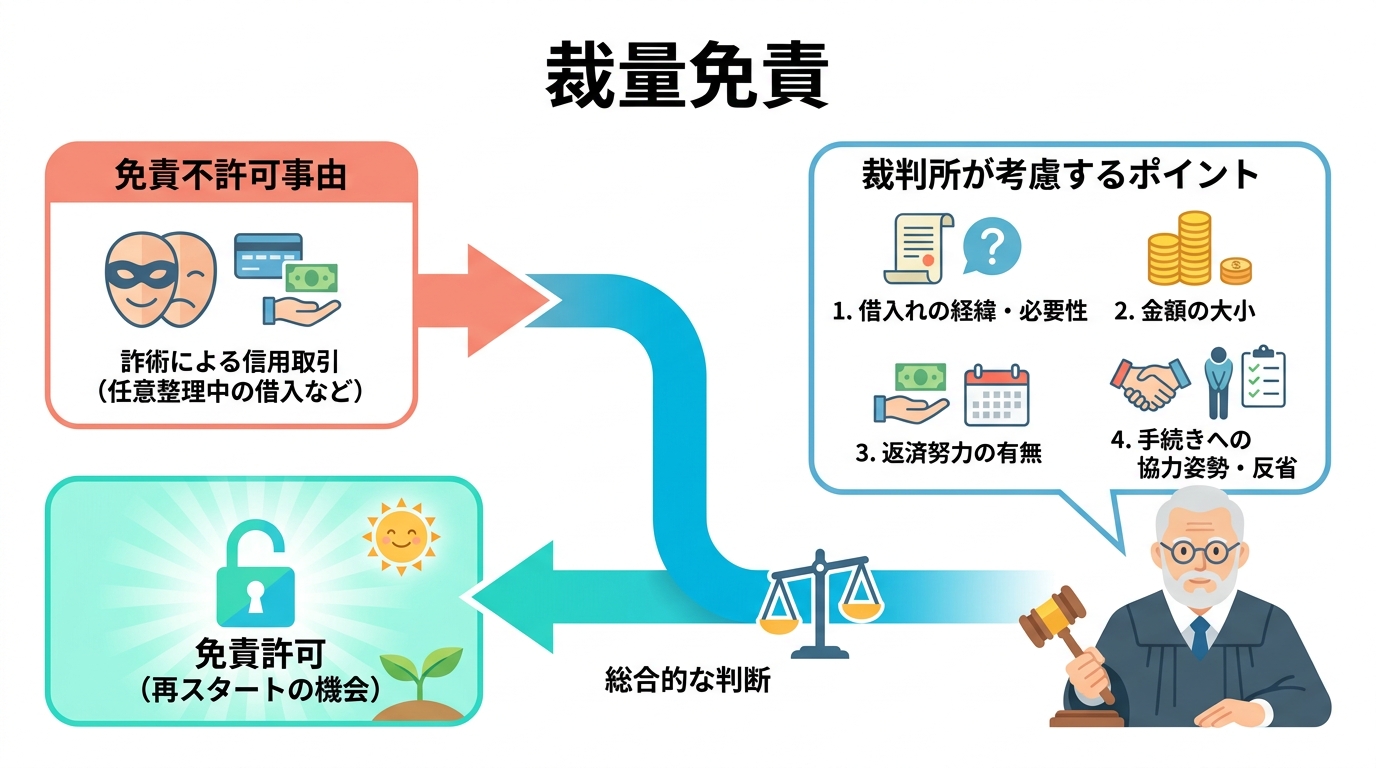

自己破産には、たしかに「免責不許可事由(めんせきふきょかじゆう)」というルールが存在します。これは、借金の原因や手続き中の行動に一定の問題がある場合、原則として借金の支払い義務を免除(免責)しない、というものです。

しかし、ここで諦めてしまうのは、あまりにも早すぎます。司法統計などからも、免責が許可されないケースは多くないとされています。

なぜ、免責不許可事由があるにもかかわらず、ほとんどの人が免責を勝ち取っているのでしょうか。その鍵を握るのが「裁量免責(さいりょうめんせき)」という制度です。

この記事では、あなたが抱える免責不許可事由という大きな壁を乗り越え、裁量免責を得て人生を再スタートさせるための具体的な方法を、専門家の視点から分かりやすく解説していきます。自己破産の全体像については、自己破産の概要で体系的に解説していますので、そちらも併せてご覧ください。

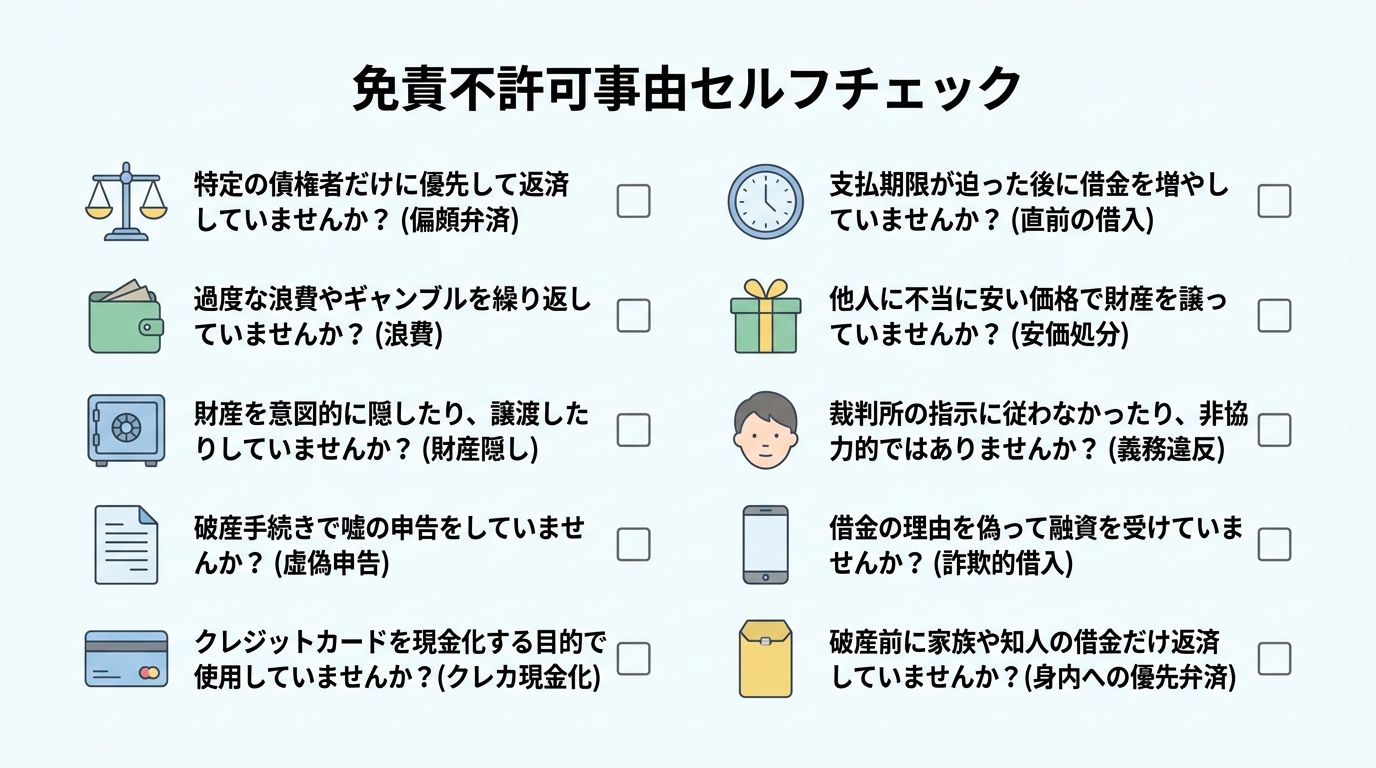

あなたの状況は?まずは免責不許可事由セルフチェック

ご自身の状況を客観的に把握するために、まずは簡単なセルフチェックをしてみましょう。以下の項目に一つでも心当たりがある場合は、免責不許可事由に該当する可能性があります。

クレジットカードで買った商品を、すぐに換金して現金を手に入れたことがある。(換金行為)

特定の友人や親族、金融機関にだけ優先して返済してしまった。(偏頗弁済)

パチンコや競馬、高価な買い物など、収入に見合わないお金の使い方をしてしまった。(浪費・ギャンブル)

本当の年収よりも多い金額を申告して、お金を借りたことがある。(詐術による信用取引)

財産を隠したり、誰かに譲渡したりした。(財産隠匿)

裁判所に提出する書類に、意図的に嘘の記載をした。(虚偽の債権者名簿提出など)

過去7年以内に、自己破産で免責を受けたことがある。(再度の免責申立て)

裁判所や破産管財人の調査に協力しなかったり、嘘の説明をしたりした。(説明義務違反)

自己破産の手続きが始まっているのに、一部の債権者にだけ返済を続けている。(非義務的偏頗行為)

事業を営んでいて、不当に安い価格で在庫を処分したり、帳簿を隠したりした。(業務帳簿の不提示・隠滅など)

いかがでしたでしょうか。もし一つでも当てはまる項目があったとしても、すぐに悲観する必要はありません。むしろ、問題を正確に把握できたことが、解決への大きな一歩です。大切なのは、これらの問題を正直に専門家へ伝え、適切な対策を立てること。それが、裁量免責を得るための最短ルートとなるのです。

【ケース別】特に深刻な免責不許可事由と具体的な対策

ここからは、特にご相談が多く、読者の皆様が強い不安を感じる3つのケースに絞って、裁量免責を得るための具体的な対策を詳しく解説します。

「詐術による借入」を疑われた場合の対処法

「本当は返せる見込みがなかったのに、年収を多めに申告してお金を借りてしまった…」このような行為は「詐術(さじゅつ)による信用取引」という免責不許可事由にあたる可能性があります。

何が問題とされるのか

「詐術」とは、単に黙っていたということではなく、相手を積極的に騙す意図をもって、嘘の事実を告げる行為を指します。例えば、他の会社からの借入額を実際より少なく申告したり、年収を偽ったりするケースが典型です。貸金業者は、あなたの返済能力を信用してお金を貸しているため、その前提を覆す嘘は重大な問題と判断されるのです。

破産管財人はどう判断するのか

破産管財人は、借入時期(自己破産の申立て直前ではないか)、借入時の経済状況、借りたお金の使い道などを客観的な資料から調査します。もし、返済能力がほとんどない状態で、虚偽の申告によって多額の借入れを行っていた場合、厳しい目が向けられることになります。

裁量免責を得るために何をすべきか

最も重要なのは、正直に事実を話すことです。嘘を隠そうとすると、かえって心証を悪化させます。弁護士に依頼し、借入れの経緯や当時の苦しい状況、そして深く反省していることを、破産管財人や裁判所に誠実に説明することが不可欠です。場合によっては、弁護士を通じて債権者に対し、免責についての意見を求めることもあります。誠実な対応を尽くすことで、裁判所もあなたの更生の意欲を認め、裁量免責の道が開かれる可能性が高まります。

「偏頗弁済」で否認権行使を警告されたら

「お世話になった親友にだけは迷惑をかけられない」という思いから、特定の相手にだけ返済をしてしまう。この行為は「偏頗弁済(へんぱべんさい)」と呼ばれ、債権者平等の原則に反するため、免責不許可事由となります。

何が問題とされるのか

自己破産は、全ての債権者を平等に扱わなければなりません。特定の誰かだけを優遇することは、他の債権者にとって不公平です。そのため、支払不能になった後(返済が厳しいと自覚した後)の特定の債権者への返済は、厳しくチェックされるのです。

破産管財人はどう判断するのか

破産管財人は、あなたの通帳の履歴などを調査し、不自然なお金の動きがないかを確認します。そして、偏頗弁済の事実が発覚した場合、管財人はその返済をなかったことにし、返済されたお金を破産財団(債権者への配当の原資)に取り戻す「否認権(ひにんけん)」という強力な権利を持っています。否認権が行使されると、返済を受けたあなたの親族や友人は、そのお金を管財人に返さなければならず、かえって大きな迷惑をかけてしまうことになります。

裁量免責を得るために何をすべきか

もし管財人から否認権行使の可能性を指摘された場合、返済相手に迷惑を掛けない最も現実的で有効な対策は、「破産財団への任意での積み立て(財団組入れ)」です。これは、偏頗弁済してしまった金額と同額を、あなた自身が分割払いで破産財団に支払っていくという方法です。

これにより、否認権を行使するまでもなく、他の債権者との公平性が保たれます。結果として、管財人や裁判所はあなたの反省と協力的な態度を高く評価し、裁量免責が認められやすくなるのです。迷惑をかけたくないという思いが裏目に出てしまった状況を解決する、最善の策といえるでしょう。

「浪費・ギャンブル」が原因の場合の反省の示し方

パチンコや競馬、ブランド品の購入、風俗通いなどが原因で借金が膨らんでしまったケースも、免責不許可事由の典型例です。

何が問題とされるのか

浪費やギャンブルは、本人の責任が重いと見なされがちです。そのため、裁判所は「この人を免責させて、本当に経済的に立ち直れるのだろうか」という点を非常に重視します。

破産管財人はどう判断するのか

管財人は、あなたが本当に問題行動を断ち切り、生活を改める意思があるのかを厳しく見ています。単に「反省しています」と口で言うだけでは、信用してもらえません。更生への意欲を、客観的な「行動」で示すことが求められます。

裁量免責を得るために何をすべきか

反省の意を行動で示すためには、以下のような具体的な取り組みが有効です。

- 家計簿の作成・提出:毎日の収支を記録し、お金の流れを管理する姿勢を見せます。

- 専門機関への相談:ギャンブル依存症が疑われる場合は、専門のクリニックや自助グループに通い、治療に励んでいることを報告します。

- 家族の協力体制:家族に家計を管理してもらうなど、再発防止のための具体的な環境を整えます。

- 誠意のこもった反省文の提出:なぜ浪費に至ったのかの自己分析、具体的な再発防止策、そして経済的更生への強い決意を自分の言葉で綴ります。

これらの行動を通じて、「もう二度と同じ過ちは繰り返さない」という固い決意を伝えることが、裁判所の理解を得て裁量免責を勝ち取るための鍵となります。過去に2回目の自己破産の免責要件を検討するような状況でも、この姿勢は極めて重要です。

破産管財人はあなたの敵ではない。信頼を得るための3つの鉄則

免責不許可事由がある場合、あなたの自己破産の手続きを調査するために「破産管財人」が裁判所から選任されます。

多くの方が、この破産管財人を「自分の財産を取り上げ、過去の過ちを厳しく追及する怖い存在」と誤解していますが、それは大きな間違いです。

破産管財人の役割は、債権者への公平な配当を実現するために、破産者の財産状況や経緯を調査し、財産の管理・換価等の手続きを適正に進めることにあります。管財人は、中立な立場で手続きを進める存在です。

その管財人に事情を正確に理解してもらい、手続きを円滑に進めるためには、以下の3点を徹底することが重要です。

- 嘘をつかず全て正直に話す

不利な事実ほど、隠したくなるのが人情です。しかし、管財人は調査のプロ。嘘は必ず見抜かれます。発覚した場合、「他にも隠し事があるのではないか」と疑われ、信頼関係は完全に崩壊します。自ら正直に打ち明けることが、信頼への第一歩です。 - 指示には迅速かつ誠実に対応する

管財人からの資料提出の依頼や質問には、できる限り早く、誠実に対応しましょう。後回しにしたり、面倒くさがったりする態度は、「反省していない」と受け取られかねません。迅速な対応は、更生への意欲の表れです。 - 隠し事をせず、自ら不利な情報も開示する

「これは言わない方がいいだろうか…」と迷うような情報こそ、自ら進んで開示してください。例えば、自分では偏頗弁済にあたらないと思っていても、管財人に報告し、その判断を仰ぐ姿勢が重要です。「ここまで正直に話してくれるなら、信頼できる」と管財人に感じてもらうことが、裁量免責への一番の近道なのです。

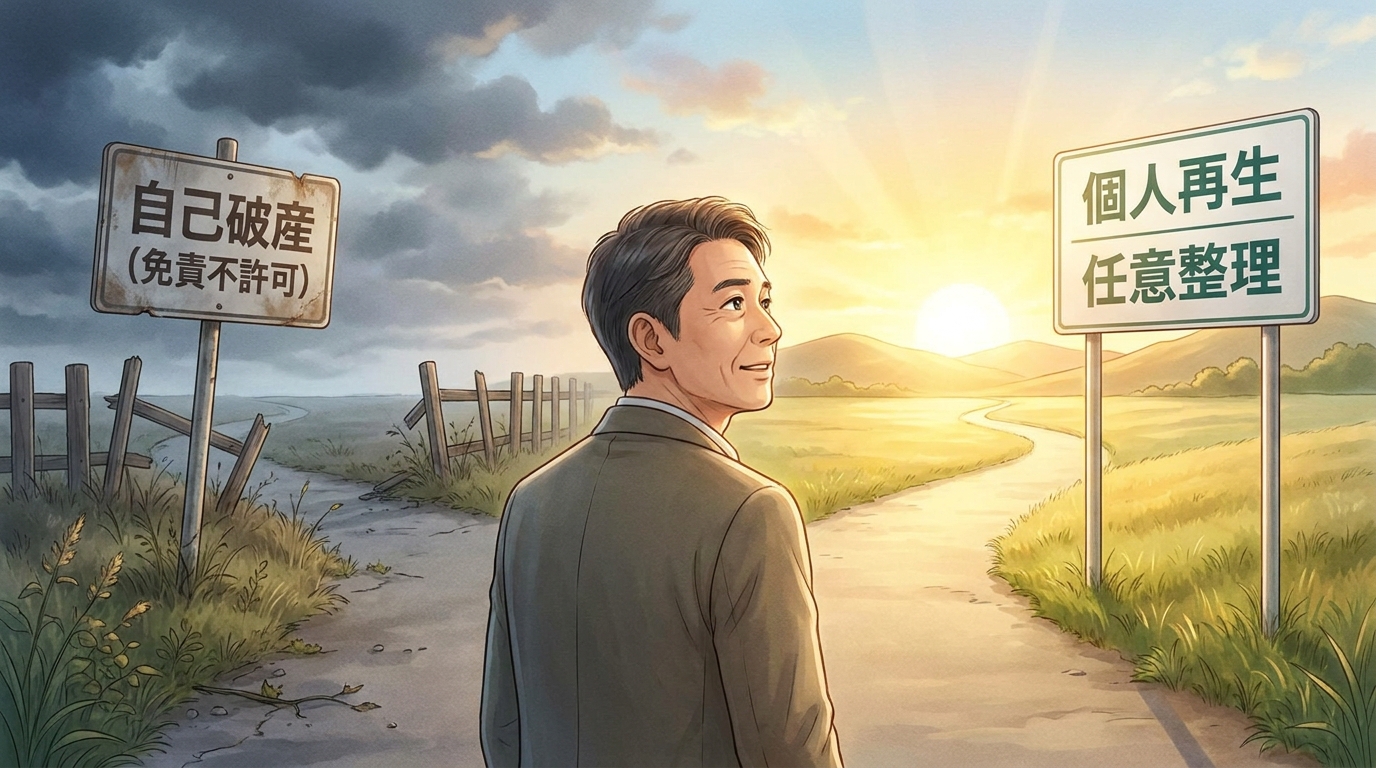

万が一免責不許可に。その後の人生を再建する2つの道

誠実に対応しても、極めて稀なケースとして、免責が許可されない決定が下される可能性もゼロではありません。しかし、そこで人生が終わるわけではありません。道はまだ残されています。

1. 即時抗告(そくじこうこく)

免責不許可の決定に不服がある場合、1週間以内に「即時抗告」という申し立てを高等裁判所に行うことができます。ただし、一度地方裁判所が下した判断を覆すのは、簡単ではありません。

2. 他の債務整理手続きを検討する

より現実的な選択肢は、自己破産以外の方法で借金問題を解決することです。

- 個人再生:裁判所の認可を得て、借金を大幅に(通常は5分の1程度に)減額し、原則3年〜5年で分割返済していく手続きです。持ち家を残せる可能性があるなどのメリットがあります。

- 任意整理:裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息カットや返済期間の延長を目指す手続きです。他の手続きに比べ、手続きが簡易で、特定の借金だけを整理することも可能です。任意整理と自己破産の違いを理解し、自分に合った方法を選ぶことが重要です。

万が一の事態になっても、人生を再建する道は閉ざされていません。諦めずに次の選択肢を専門家と相談することが大切です。

免責不許可事由で悩むときこそ、弁護士があなたの「再生の歩み」を支えます

免責不許可事由という問題は、法律の知識だけでなく、精神的にも大きな負担を伴います。たった一人でこの複雑な問題に立ち向かうのは、あまりにも過酷な道のりです。

免責不許可事由に該当するかもしれないと悩んでいるときこそ、私たち弁護士があなたの力になります。弁護士に依頼することには、以下のような大きなメリットがあります。

- 破産管財人との交渉を任せられる

専門家である弁護士が窓口となり、あなたの代理人として破産管財人と的確なコミュニケーションを取ります。あなたの反省の意や更生の意欲を、法的な観点から説得力をもって伝えます。 - 裁量免責を得るための最適な戦略を立ててくれる

あなたの状況を詳細にヒアリングし、どの免責不許可事由に該当するのか、そして裁量免責を得るために何をすべきか、具体的なロードマップを示します。 - 精神的な支えとなり、手続きを最後までやり遂げられる

不安や疑問が生じたとき、いつでも相談できる専門家がいるという安心感は、何物にも代えがたいものです。私たちは、手続きが終わるその日まで、あなたの隣で伴走します。

私たちの事務所名にある「再生の歩み」には、「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いが込められています。過去の過ちを一人で抱え込まず、どうか私たちに打ち明けてください。あなたの再スタートを、全力でサポートします。

まずは、勇気を出して一歩を踏み出すことから始めましょう。

無料相談(お問い合わせ)

2回目の自己破産は可能?免責の条件と失敗回避の対策を解説

2回目の自己破産、追い詰められていませんか? 再起への道はあります

「また借金を繰り返してしまった…」「もう誰にも相談できない」「人生、終わりかもしれない」

この記事を読んでくださっているあなたは今、1回目の自己破産を経験した時とは比べものにならないほどの、深い孤独と絶望感の中にいるのではないでしょうか。一度はやり直せると信じていたのに、なぜまた同じ過ちを…。ご自身を責め、眠れない夜を過ごしているかもしれません。

そのお気持ち、痛いほどよくわかります。しかし、どうか一人で抱え込まないでください。あなたは決して一人ではありません。そして、人生をあきらめるにはまだ早いのです。

病気、失業、ご家族の問題、予期せぬトラブル…。どんなに誠実に生きていても、人生には時として、自分の力だけではどうにもならない困難が訪れます。再び借金問題に直面してしまったのには、きっとやむにやまれない事情があったはずです。

大切なのは、過去を責め続けることではなく、今この瞬間から、未来のために何ができるかを考えることです。この記事は、そんなあなたの「もう一度やり直したい」という気持ちに寄り添い、再生への道を照らすためにあります。法的な知識だけでなく、あなたがこれから何をすべきか、具体的な一歩を一緒に見つけていきましょう。道は、必ず開けます。

【結論】2回目の自己破産は可能。ただし鍵は「裁量免責」

まず、一番の不安にお答えします。2回目の自己破産(申立て)自体は、法律上、可能です。ただし、免責(支払義務の免除)が認められるかは別問題で、過去7年以内の免責など一定の場合には免責不許可事由に該当し得ます。

ここで重要になるのが、「裁量免責(さいりょうめんせき)」というキーワードです。これは、法律上の免責不許可事由(免責が許可されない理由)に当てはまる場合でも、裁判所の判断(裁量)によって、免責を許可してもらえる場合がある制度のことです。2回目の自己破産では、この裁量免責を得られるかどうかが、再スタートを切るための最大の鍵となります。

決して楽な道のりではありませんが、正しい知識と誠実な対応をもって臨めば、道は拓けます。この記事の全体像については、自己破産のデメリットと免責不許可事由で体系的に解説しています。

「前回の免責から7年」が絶対的な壁ではない理由

「自己破産は7年経たないと2回目はできない」という話を聞いたことがあるかもしれません。これは、破産法に定められたルールに基づいています。

具体的には、前回の免責許可決定が確定してから7年以内に再度、免責の申立てをすると、原則として免責が許可されない「免責不許可事由」に該当します。

しかし、これが絶対的な壁というわけではありません。

先ほど触れた「裁量免責」の制度があるからです。たとえ7年以内に申立てをしたとしても、裁判所が「今回はやむを得ない事情があった」「本人は真摯に反省し、生活再建への強い意欲がある」と判断すれば、免責を許可してくれる可能性があるのです。

例えば、

- 突然の病気やリストラで収入が途絶えてしまった

- 家族の介護費用が想定以上にかさんでしまった

- 事業の失敗が、本人の責任とは言えない外的要因(社会情勢の変化など)によるものだった

このような、本人に大きな落ち度がない「やむを得ない事情」を丁寧に説明できれば、7年以内であっても免責が認められるケースは少なくありません。法律は、債権者の利益を守ると同時に、債務者が経済的に立ち直るチャンスを与えることも目的としているのです。

1回目との最大の違いは「管財事件」になる可能性が高いこと

手続き面での1回目との最も大きな違いは、「管財事件」として扱われる可能性が非常に高いことです。

自己破産の手続きには、大きく分けて「同時廃止」と「管財事件」の2種類があります。

- 同時廃止:めぼしい財産がなく、借金の理由にも特に問題がない場合に行われる、比較的簡易な手続き。

- 管財事件:一定以上の財産がある場合や、借金の経緯に調査が必要な場合に行われる、より慎重な手続き。裁判所が選任した「破産管財人」が、財産の調査・管理・換価や、免責を認めてよいかの調査を行います。

2回目の自己破産では、裁判所が「なぜ再び破産することになったのか」その経緯を詳しく調査する必要があると判断することが多く、管財事件となりやすい傾向があります。

管財事件になると、1回目(多くは同時廃止)と比べて以下のような違いが出てきます。

- 費用が高くなる:破産管財人が選任される場合、裁判所に予納金が必要になります(例:少額管財では最低20万円とされる運用がある一方、事案によってはより高額となることもあります)。

- 期間が長くなる:破産管財人による調査が行われるため、手続き全体の期間が長引く傾向があります。

- 調査が厳しくなる:破産管財人との面談があり、生活状況や借金の経緯について詳細な聞き取りが行われます。

このように、2回目は手続き的にも経済的にも負担が大きくなるのが実情です。自己破産の手続き全体の流れを事前に把握し、心づもりをしておくことが大切です。

【管財人の視点】裁判所が裁量免責で重視する3つのポイント

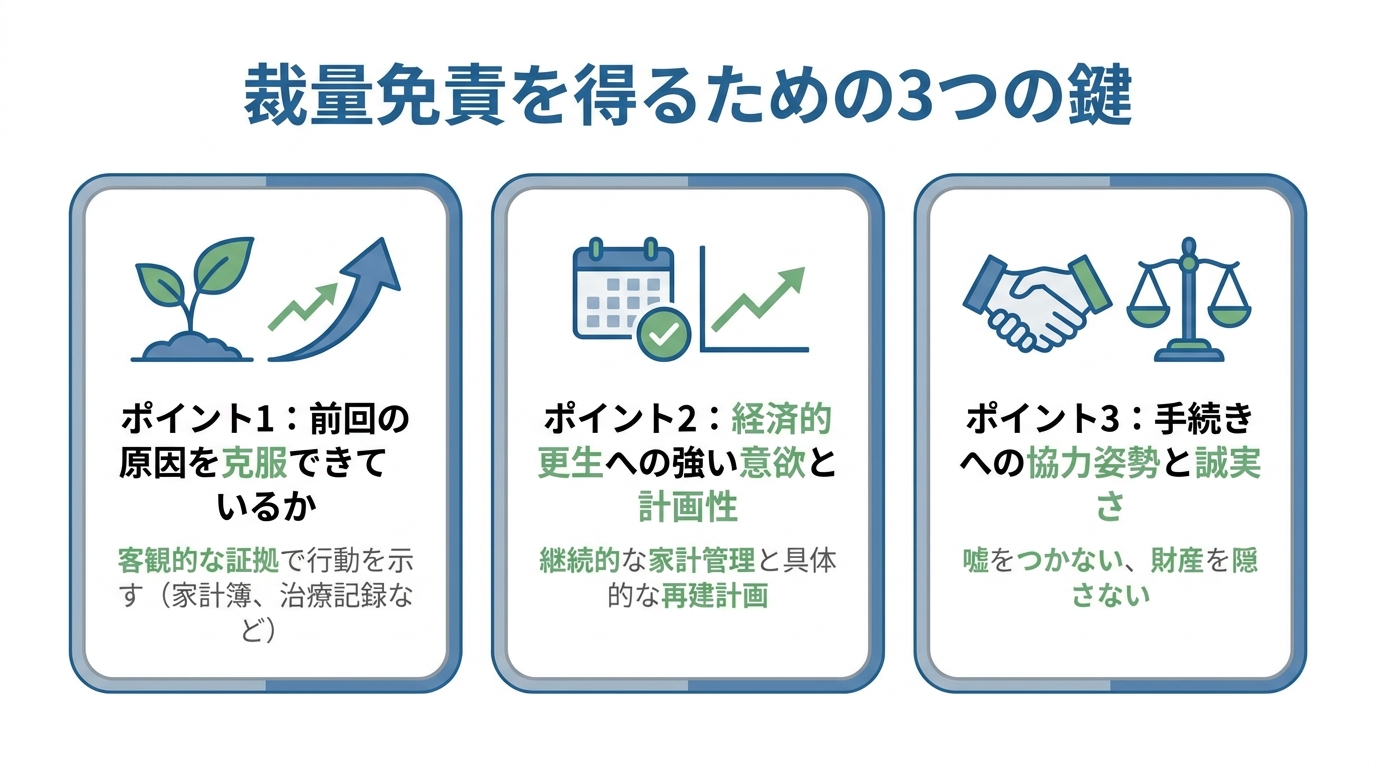

では、厳しい審査を乗り越え、裁量免責を得るためには、具体的に何をすればよいのでしょうか。ここでは、裁判所が特に重視する3つのポイントを解説します。裁判所(裁判官)がどこを見ているかを知ることで、あなたのとるべき行動が明確になるはずです。

ポイント1:前回の破産の原因を克服できているか

裁判所が最も知りたいのは、「あなたは前回の失敗から学び、変わることができたのか?」という点です。単に「反省しています」と口で言うだけでは、残念ながら説得力がありません。求められるのは、客観的な証拠を伴う具体的な行動です。

例えば、前回の原因が浪費やギャンブルだった場合、

- ギャンブル依存症の治療のため、専門のクリニックに通院した記録

- 自助グループ(GAなど)に継続的に参加している証明

- 浪費癖を改善するため、数ヶ月以上にわたって家計簿をつけ、収支を管理している事実

- クレジットカードをすべて解約し、デビットカードや現金で生活している実績

こうした具体的なアクションこそが、更生への真剣な意志を示す何よりの証拠となります。もし1回目と2回目で借金の原因が異なる場合でも、「なぜ生活を立て直せなかったのか」「なぜ再び借金に頼らざるを得なかったのか」その経緯を、嘘偽りなく、合理的に説明することが不可欠です。過去のギャンブルによる借金についても、正直に話すことが重要です。

ポイント2:経済的更生への強い意欲と計画性を示せているか

「免責さえ許可されれば、今度こそ大丈夫です」という言葉だけでは、裁判所を納得させることはできません。「二度と繰り返さない」という決意を、具体的な計画として示す必要があります。

そのための最も強力なツールが「家計簿(家計収支表)」です。

破産管財人は、申立て直前に慌てて作ったものではなく、数ヶ月にわたって丁寧に記録された家計簿を見て、あなたの生活再建への本気度を判断します。特にチェックされるのは、

- 継続性:毎日、あるいは毎週、きちんと記録が続けられているか。

- 正確性:収入と支出のバランスが取れており、不明な点がないか。

- 妥当性:収入に見合った支出となっており、無駄な出費がないか。

です。家計簿をつけることで、自分自身の支出の問題点を客観的に把握し、改善していく姿勢を示すことができます。さらに、免責後の生活について、安定した収入をどう確保するのか、家族からの協力は得られるのかといった具体的な再建計画を示すことも、更生意欲を伝える上で非常に有効です。債務整理後の生活再建には、こうした地道な家計管理が不可欠なのです。

ポイント3:手続きへの協力姿勢と誠実さ

最後にして、最も基本的なことですが、手続きにおける「誠実な態度」は絶対不可欠です。破産管財人や裁判所からの調査や質問には、どんな些細なことであっても、嘘偽りなく正直に回答してください。

自分に不利になることを恐れて、

- 財産の一部を隠す(財産隠し)

- 友人からの借金だけを優先的に返済する(偏頗弁済)

- 借金の理由について嘘をつく(虚偽の説明)

といった行為は、絶対にしてはいけません。これらはそれ自体が重大な免責不許可事由となり、裁量免責の道を完全に閉ざしてしまう、いわば「一発アウト」の行為です。

たとえ浪費などの不利益な事実があったとしても、それを正直に認め、心から反省している態度を示すこと。それこそが、最終的に裁判所の信頼を得て、裁量免責へとつながる唯一の道なのです。もし他の手続きから自己破産へ変更する場合も、経緯を正直に話すことが大切です。

勇気が出る、裁量免責を獲得した3つの実例

理屈は分かっても、「本当に自分のようなケースでも大丈夫だろうか」と不安に思うかもしれません。ここでは、実際に2回目の自己破産で裁量免責を勝ち取り、再起を果たした方々の実例を3つご紹介します。きっと、あなた自身の状況と重なる部分が見つかるはずです。

事例1:前回の免責から5年、病による失業で…(やむを得ない事情)

Aさんは、1回目の自己破産から5年後、真面目に返済を続けていましたが、突然の病で倒れ、仕事を続けることができなくなりました。収入が途絶え、治療費もかさみ、やむなく再び消費者金融から借金をしてしまいました。

【成功のポイント】

Aさんは弁護士と共に、病気が本人の意思とは無関係の不可抗力であったこと、失業後も懸命に再就職活動を続けていたことなどを、診断書や就職活動の記録といった客観的な資料を添えて裁判所に説明しました。その結果、裁判所は「今回の借金はAさんの責任とは言えず、生活再建への意欲も高い」と判断し、7年以内という条件にもかかわらず、裁量免責を認めました。

【この事例から学べること】

7年という期間は絶対ではありません。本人の責任に帰することのできない「やむを得ない事情」を誠実に説明できれば、免責の可能性は十分にあります。

事例2:原因は再び浪費…しかし専門家の支援で依存症を克服

Bさんの借金の原因は、1回目と同じくブランド品の購入などの浪費でした。当初は非常に厳しい状況が予想されましたが、Bさんは弁護士の助言を受け、自身の「買い物依存症」という問題と正面から向き合う決意をしました。

【成功のポイント】

Bさんは専門の心療内科に通院を開始し、カウンセリングを受けると共に、自助グループにも参加しました。弁護士は、その治療記録やグループへの参加状況を詳細な報告書にまとめ、Bさんが依存症克服のために具体的な行動を起こしていることを裁判所に示しました。Bさん自身も、管財人との面談で涙ながらに反省の弁を述べ、家計簿を見せながら今後の生活計画を必死に説明しました。その真摯な態度が認められ、異例ともいえる裁量免責が許可されたのです。

【この事例から学べること】

たとえ原因が浪費やギャンブルであっても、諦める必要はありません。「反省」を具体的な行動で示し、専門家の助けを借りて問題を克服しようとする姿勢が、裁判所の心を動かす鍵となります。

事例3:コロナ禍での事業不振、一人親方として再出発

一人親方として建設業を営んでいたCさんは、コロナ禍で仕事が激減。事業を維持するために運転資金を借りましたが、状況は好転せず、2回目の自己破産を申し立てるに至りました。

【成功のポイント】

Cさんは、借金の原因が浪費などではなく、社会情勢の変化という外的要因による事業上の必要性から生じたものであることを、帳簿や取引先とのメールなどを通じて丁寧に説明しました。また、破産管財人の調査にも非常に協力的で、事業用資産の状況などを包み隠さず報告しました。その誠実な対応と、再起への強い意欲が評価され、無事に裁量免責が認められました。Cさんは今、規模を縮小しながらも、再び一人親方として懸命に働いています。

【この事例から学べること】

事業上の借金であっても、その必要性と経緯を合理的に説明し、手続きに誠実に協力することで、再出発の道は開けます。

2回目の自己破産を弁護士に相談する前に準備すべきこと

「自分も専門家に相談してみよう」そう決意された方のために、弁護士への相談をよりスムーズで有意義なものにするための「事前準備」を3つのステップでご紹介します。完璧に揃える必要はありません。できる範囲で準備しておくだけで、話が格段に進めやすくなります。

1. 債権者の一覧をまとめる

まず、誰から(どの会社から)、いつ頃、いくら借りて、今いくら残っているのかを、わかる範囲で書き出してみましょう。メモ帳やノートに簡単な表を作るだけで構いません。

- 貸主(会社名・個人名)

- 最初の借入時期

- 借入額

- 現在の残高(おおよそでOK)

このリストがあるだけで、弁護士は借金の全体像を素早く把握できます。

2. 1回目と2回目の経緯を時系列で書き出す

難しく考えず、自分用のメモとして、これまでの出来事を時系列で整理してみましょう。

- 1回目の自己破産はいつ頃、どんな理由で申し立てたか。

- 免責後、どのように生活していたか。

- 今回、なぜ、いつ頃から再び借金をするようになったのか。

特に「なぜ再び借金が必要になったのか」を正直に振り返っておくことが、裁量免責の可能性を探る上でとても重要になります。

3. 財産と収入に関する資料を集める

現在のあなたの経済状況がわかる資料を、手元にあるものだけで良いので集めておきましょう。

- 収入がわかるもの:給与明細(直近2〜3ヶ月分)、源泉徴収票など

- 財産がわかるもの:預金通帳(記帳済みのもの)、保険証券、車検証、不動産の権利証など

これらの資料があれば、弁護士はより具体的な見通しを立て、あなたに最適なアドバイスをすることができます。自己破産で処分される財産について不安な点も、これらの資料をもとに具体的に相談できます。

もし自己破産が認められない場合でも、道は残されている

万が一、様々な事情から2回目の自己破産による免責が極めて難しいと判断されたとしても、決して人生が終わるわけではありません。自己破産以外にも、あなたの状況に合わせた解決策が残されています。

選択肢1:個人再生で借金を大幅に圧縮する

個人再生は、裁判所の認可を得て、債務総額や財産状況等に応じて定まる金額を、原則3年(最長5年)で分割して返済していく手続きです。結果として借金が大幅に減額される場合もあります。自己破産と違い、住宅ローン返済中のマイホームなどを手元に残せる「住宅ローン特則」という制度があるのが大きな特徴です。安定した収入がある方にとっては、非常に有効な再建手段となります。

選択肢2:任意整理で将来利息をカットして返済する

任意整理は、裁判所を通さず、弁護士がカード会社などの債権者と直接交渉し、将来発生する利息をカットしてもらい、残った元本を3年〜5年で分割返済していく手続きです。元本は減りませんが、保証人がついている借金を除外するなど、柔軟な対応が可能です。比較的借金の総額が少なく、安定収入があり、元本さえ分割すれば返済していけるという方に向いています。

このように、自己破産以外の債務整理方法もあります。どの手続きが最適かは、あなたの状況によって異なります。一人で判断せず、専門家と一緒に最善の道を探ることが大切です。

まとめ:一人で抱え込まず、まずは専門家にご相談ください

この記事では、2回目の自己破産の可能性と、その鍵となる「裁量免責」を得るためのポイントについて解説してきました。

要点をまとめます。

- 2回目の自己破産は法律上可能だが、審査は厳しくなる。

- 前回の免責から7年以内でも、やむを得ない事情があれば裁量免責の可能性がある。

- 手続きは「管財事件」となり、費用や期間の負担が増える。

- 裁量免責を得るには、「前回の原因克服」「更生計画」「誠実な態度」が重要。

- 万が一自己破産が難しくても、個人再生などの他の道も残されている。

2回目の自己破産は、1回目とは比較にならないほどの精神的な負担と、手続き上の困難が伴います。自力で乗り越えようとすることは、荒れ狂う海に一人で小舟を漕ぎ出すようなものです。

どうか、その重荷を一人で背負い続けないでください。私たち再生の歩み法律事務所は、あなたの苦しみに寄り添い、共に再生への道を歩むパートナーでありたいと願っています。弁護士に依頼し、受任通知が債権者に届くと、債権者からの督促は原則として止まります。まずはそれだけでも、あなたの心は少し軽くなるはずです。

ご相談は無料です。あなたの「もう一度やり直したい」という勇気ある一歩を、心からお待ちしています。

任意整理中の借入は大丈夫か?弁護士が解説。

【まずお伝えしたいこと】任意整理中の借入で追い詰められているあなたへ

「任意整理で再スタートを切るはずだったのに、また借金をしてしまう」

今、この記事を読んでいるあなたは、専門家に任意整理を依頼したにもかかわず、任意整理の支払いや生活費の支払いのための資金調達に悩まれているのかもしれません。

この記事は、単に法律の知識を解説するためだけのものではありません。あなたがもう一度、穏やかな生活を取り戻すための「駆け込み寺」です。大丈夫、解決の道が見つかる可能性はあります。まずは心を落ち着けて、一緒にその道を探していきましょう。

任意整理中の新たな借入れが招く深刻なリスク

希望の道を探す前に、まずはご自身の状況を正しく認識することが重要です。任意整理中に新たな借入れをしてしまうと、具体的にどのようなリスクが生じるのでしょうか。少し厳しい内容かもしれませんが、現実を直視することが、最善の解決策を見つけるための第一歩となります。任意整理の全体像については、任意整理のデメリットと注意点|手続き前に知っておくべきことで体系的に解説しています。

和解の破綻と残債の一括請求

任意整理で債権者と交わす和解契約には、ほとんどの場合、「期限の利益喪失条項」というものが含まれています。これは、「決められた返済を怠った場合、分割で支払う権利(期限の利益)を失い、残りの借金を一括で支払わなければならない」という約束事です。

新たな借入れが必要な状況ということは、借入をしなければ任意整理を続けることも難しい状況ということだと思います。任意整理の支払いを滞ってしまうと、期限の利益を喪失して、債権者から残債の一括請求を受ける可能性があります。そうなれば、せっかく専門家の力を借りて立て直そうとした計画がすべて水の泡となり、状況は任意整理を始める前よりもさらに悪化してしまうのです。

自己破産で「詐欺」と見なされる?

任意整理中に新たな借入が必要になるということは、その任意整理を完済まで継続することは困難な可能性が高いと言えます。そうなると自己破産や個人再生といった法的整理を検討する必要があるかもしれません。問題は、自己破産へ方針を変える前に借入をしてしまうことが、自己破産に方針変更する上で「詐欺的借入」とされてしまう可能性があることです。

【最大の懸念】その借入れ、自己破産で「詐欺」と見なされる?

結論から申し上げると、そのリスクはゼロではありません。しかし、多くのケースで救済の道が残されています。ここでは、法律の専門家として、この問題の核心を詳しく解説します。

免責不許可事由「詐術による信用取引」とは

破産法という法律には、自己破産をしても借金の免除(免責)が認められないケースが定められており、これを「免責不許可事由」と呼びます。

任意整理中の借入れで問題となるのが、この中の一つ、「詐術を用いて信用取引により財産を取得した」という項目です(破産法第252条第1項5号)。

簡単に言えば、「返済する能力も意思もないのに、それを隠して嘘をつき、お金を借りたりクレジットカードを使ったりする行為」を指します。金融機関は信用情報等を踏まえて審査するため、任意整理中は新たな借入れが難しくなる傾向があります。その状況で事実を隠して借入れを申し込んだ場合、事情によっては「詐術を用いて信用取引により財産を取得した」と評価され、免責不許可事由(破産法第252条第1項第5号)に該当すると判断される可能性があります。

裁判所が重視するポイントと判断基準

では、該当する行為があれば、必ず免責不許可になってしまうのでしょうか。答えは「いいえ」です。

最終的な判断は、裁判所が個別の事情を総合的に考慮して下します。裁判所が悪質性を判断する際に重視するのは、主に以下のような点です。

- 借入れの経緯と必要性:なぜお金を借りなければならなかったのか。生活費や医療費など、やむを得ない事情だったのか、それとも浪費やギャンブルが目的だったのか。

- 金額の大小:借りた金額はどのくらいか。

- 借入れ後の状況:借りた後、少しでも返済しようと努力した形跡はあるか。

- 手続きへの協力姿勢:事実を隠さず正直に申告し、裁判所や破産管財人の調査に真摯に協力しているか。

これらの要素から、あなたの行為が悪質で、更生の機会を与えるに値しないと判断された場合に、免責不許可となるのです。

裁量免責によって救済される可能性は十分にある

ここが最も重要なポイントです。たとえ免責不許可事由に該当する行為があったとしても、裁判所は「破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるとき」は、その裁量によって免責を許可することができます。これを「裁量免責」といいます。

実務上、免責不許可事由があっても、事情によっては裁量免責が認められることがあります。裁判所は、過去の過ちを罰することよりも、経済的に破綻した人が再出発することを重視しているからです。

免責の判断では、事実を正確に申告し、手続に誠実に協力する姿勢などが重要な要素になります。過去の過ちを隠さず、すべてを正直に打ち明け、深く反省し、手続きに真摯に協力する姿勢を示すこと。それができれば、裁量免責によって救済され、自己破産後の生活と再スタートを切れる可能性は十分にあるのです。

参照: 破産法 | e-Gov法令検索

任意整理から自己破産へ移行するための具体的な手順

では、実際に任意整理から自己破産へと方針を切り替える場合、どのような流れで進んでいくのでしょうか。具体的な手順を知ることで、漠然とした不安が少し和らぐはずです。より詳しい手順については、任意整理から自己破産へ変更できる?事務所の変更・費用・注意点を解説をご覧ください。

ステップ1:依頼中の弁護士にすべてを打ち明ける

これが最も勇気がいるステップであり、同時に最も重要なステップです。

「怒られるのではないか」「見捨てられるのではないか」…そうした不安で、なかなか言い出せないかもしれません。しかし、隠したままでは事態は悪化する一方です。弁護士は、正確な情報がなければ、あなたにとって最善の策を立てることができません。

弁護士はあなたの味方です。あなたの敵ではありません。事実を正確に知ることこそが、あなたを窮地から救うための第一歩なのです。勇気を出して、ありのままを話してください。

ステップ2:方針変更と自己破産の申立て準備

弁護士にすべてを話し、自己破産へ方針を切り替えることが決まったら、申立ての準備に入ります。任意整理の際に提出した書類に加え、追加で必要な書類(直近の収入証明や預金通帳、資産に関する資料など)を集めることになります。

また、手続きが自己破産に変わるため、弁護士費用が追加で発生することが一般的です。費用の支払いが難しい場合でも、多くの事務所では分割払いに対応していますので、その点も遠慮なく弁護士に相談しましょう。

ステップ3:裁判所での手続きと免責許可決定

弁護士が裁判所に自己破産の申立てを行うと、裁判所での手続きが始まります。任意整理中に新たな借入れがあるケースでは、事情によっては経緯などを詳しく調査するため「破産管財人」が選任される「管財事件」になることがあります。

破産管財人は、裁判所から選ばれた中立な立場の弁護士で、あなたの財産調査や免責に関する調査を行います。破産管財人との面談では、嘘や隠し事は絶対にせず、聞かれたことには誠実に答える姿勢が不可欠です。この対応が、先ほどご説明した「裁量免責」を得るための鍵となります。詳しい自己破産の流れを事前に把握しておくと、安心して手続きに臨めるでしょう。

そして、すべての手続きが無事に終われば、裁判所から「免責許可決定」が出され、借金の支払い義務は原則として免除されます。ただし、税金や罰金など、破産しても免除されない債務(非免責債権)もあります。

自己破産以外の選択肢「個人再生」への切り替え

「どうしても家だけは手放したくない」「警備員など、自己破産の手続中(復権を得るまでの間など)に就業上の制約が生じ得る仕事に就いている」

このようなご事情がある方には、自己破産以外の解決策もあります。それが「個人再生」という手続きです。

個人再生は、裁判所の認可を得て、借金を5分の1から10分の1程度に大幅に減額してもらい、その減額された借金を原則3年(最長5年)で分割して返済していく手続きです。住宅ローン特則を利用すれば、マイホームを手放さずに他の借金だけを整理することも可能です。

また、個人再生には自己破産のような免責不許可事由という制度がありません。そのため、任意整理中の借入れが悪質と判断されるようなケースでも、手続きを利用できる可能性があります。あなたの状況にとって、自己破産と個人再生のどちらが最善の選択なのか、弁護士とよく相談して決めることが大切です。

今、あなたがやるべきこと|再生への3つのステップ

ここまで読んでいただき、ありがとうございます。多くの情報を得て、少し頭が混乱しているかもしれません。最後に、今この瞬間からあなたが取るべき具体的な行動を、3つのシンプルなステップにまとめました。もう迷う必要はありません。このステップに従って、再生への一歩を踏み出してください。

- すべての事実を書き出す:いつ、どこから、いくら借りたのか。何に使ったのか。誰にも見せる必要はありません。まずは自分自身のために、事実を客観的に整理しましょう。

- 依頼中の弁護士にアポイントを取る:これが最も重要です。「任意整理の件で、至急ご相談したいことがあります」と、今すぐ電話かメールで連絡を取りましょう。先延ばしにしても、事態は好転しません。早めの相談が、あなたの未来を救います。

- これ以上は絶対に借りない:どんなに苦しくても、新たな借入れで場をしのぐのは今日で終わりにしてください。それは問題を先送りするだけで、解決には繋がりません。

たった一人で抱え込んできたその重い荷物を、私たち専門家に預けてみませんか。再生の歩み法律事務所では、債務整理に関するご相談は無料です。あなたからのご連絡を、心よりお待ちしております。

任意整理中にギャンブル…どうなる?発覚リスクと解決策

まず落ち着いてください。まだ道はあります

この記事を読んでいるあなたは今、任意整理の返済を頑張っている最中に、ついギャンブルに手を出してしまったことで、強い後悔と恐怖に苛まれているのではないでしょうか。

「弁護士さんになんて言われるだろう」「もう見捨てられてしまうかもしれない」「これからどうなってしまうんだろう…」

そんな不安と罪悪感で、胸が張り裂けそうな思いをされているかもしれません。誰にも相談できず、一人で抱え込んでいるのですね。

ですが、どうか安心してください。あなたは一人ではありません。そして、まだ解決の道は残されています。

私たち弁護士は、これまでにも同じように苦しんでいる方を何人も見てきました。一度つまずいたからといって、すべてが終わるわけでは決してないのです。大切なのは、これからどう行動するかです。

この記事を最後まで読んでいただければ、「次に何をすべきか」の見通しが立てやすくなります。私たちはあなたの敵ではありません。再生のためのパートナーです。まずは落ち着いて、一緒に解決策を探していきましょう。

任意整理中のギャンブルがもたらす3つの重大なリスク

希望の道を探る前に、まずは現状の深刻さを正しく理解することが重要です。感情的にならず、法的な観点から「何が問題なのか」を冷静に見ていきましょう。任意整理中にギャンブルで新たな借金をしてしまうことには、主に3つの重大なリスクが伴います。このテーマの全体像については、任意整理とは?利息カットと返済額を軽減する方法で体系的に解説しています。

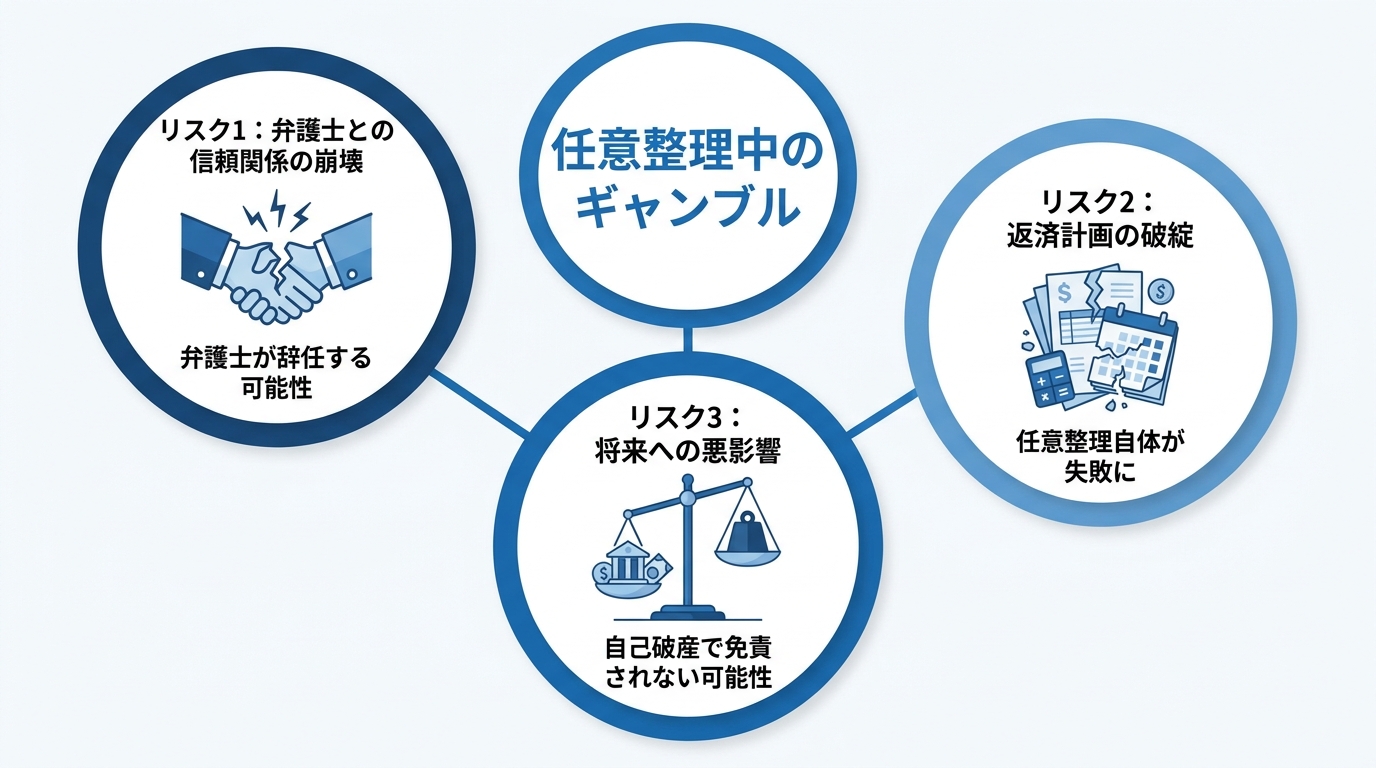

リスク1:弁護士との信頼関係が崩壊し、辞任される可能性

読者の方が最も恐れているのが、この「弁護士に見捨てられる」というリスクではないでしょうか。

任意整理を依頼する際、弁護士と「手続き中は新たな借り入れをしない」という約束を交わしたはずです。この約束を破ってしまうと、弁護士との信頼関係は大きく損なわれてしまいます。

弁護士は、あなたの代理人として誠実に債権者と交渉しています。その大前提が崩れると、代理人としての職務を続けることが難しくなり、最悪の場合「辞任」という選択をせざるを得なくなります。

もし弁護士が辞任すれば、債権者からの督促や取り立てが再開され、平穏だった日常が一変します。守ってくれる人がいなくなり、再び一人で債権者と向き合わなければならない状況に陥ってしまうのです。

リスク2:返済計画が破綻し、任意整理自体が失敗に終わる

任意整理は、あなたの収入から無理なく返済できる計画を立て、その内容で債権者と和解する手続きです。しかし、ギャンブルで新たな借金が加わると、この返済計画そのものが成り立たなくなってしまいます。

月々の返済額が増え、生活を圧迫し、結局どこかの返済を滞納してしまう…という事態に陥りかねません。一度でも返済が滞れば、多くの和解契約では「期限の利益を喪失」し、残りの借金の一括返済を求められることになります。そうなれば、任意整理は失敗に終わり、状況は手続きを始める前よりも悪化してしまうでしょう。

リスク3:自己破産へ移行する際に「免責不許可事由」と判断される

「もう返せないから自己破産しかない」と考えたとしても、今回の行動が大きな壁となって立ちはだかる可能性があります。

自己破産には、裁判所が借金の支払いを免除しないケースを定めた「免責不許可事由」というものがあります。ギャンブルや浪費が原因で「著しく財産を減少させ、又は過大な債務を負担した」と評価される場合は、その典型例に当たります。

特に「任意整理中」という、一度は生活再建のチャンスを与えられている状況で再びギャンブルに手を出してしまった事実は、裁判所から「反省していない」「更生の意欲がない」と受け取られないよう、事情の説明や再発防止策の提示が重要になることがあります。

もちろん、すぐに諦める必要はありません。「裁量免責」といって、裁判官の判断で免責が許可される場合もあります。しかし、そのためには、この後の対応がいかに誠実であるかが極めて重要になってくるのです。

隠し通せる?弁護士にギャンブルでの追加借入が発覚する経緯

「黙っていればバレないのではないか…」そう考えてしまう気持ちも分かります。しかし、弁護士や裁判所に隠し通すことは難しく、発覚する可能性が高いです。

では、どのようにして発覚するのでしょうか。

- 債権者一覧の確認:弁護士は手続きの際、債権者から取引履歴を取り寄せます。その履歴から新たな借入が判明することもあります。

- 和解交渉中の発覚:既存の債権者と交渉している最中に、新たな借入先の情報が判明することもあります。

- 家計状況の確認:返済が苦しくなり、自己破産や個人再生に切り替える場合、家計全体の収支や通帳の履歴を詳細に提出する必要があります。そこに不自然な入出金があれば、必ず問いただされるでしょう。

いつバレるかと怯えながら日々を過ごす精神的な負担は計り知れません。そして、発覚したときには「隠していた」という事実が加わり、さらに心証を悪くしてしまいます。隠し通そうとすることは、リスクしか生まないのです。

今すぐやるべきこと:正直に弁護士へ相談する

ここまで読んで、あなたが進むべき道はもうお分かりだと思います。

そうです。今すぐ、依頼している弁護士にすべてを正直に話すこと。それが、状況を悪化させないために最も重要な対応の一つです。

怖いかもしれません。怒られるのではないかと不安になるでしょう。しかし、勇気を出して打ち明けることには、それを上回る大きなメリットがあります。

- 最適な解決策を再提案してもらえる:あなたの現状を正確に把握することで、弁護士は「今、何をすべきか」という最善のプランを再び立てることができます。

- 弁護士が味方として動ける:正直に話してくれれば、弁護士はあなたの味方として、債権者との再交渉や裁判所への説明など、具体的な行動を起こすことができます。

- 誠実な姿勢が未来を拓く:万が一、自己破産をせざるを得なくなった場合でも、自ら正直に申告し、深く反省している態度は、裁判所が裁量免責を判断する上で非常に良い影響を与えます。

私たち弁護士は、あなたの再生のパートナーです。過ちを犯したあなたを一方的に断罪するためにいるのではありません。苦しい状況からどうすれば立ち直れるかを一緒に考え、その道を切り拓くのが私たちの仕事です。弁護士に相談することで、一人では見えなかった光が見えてくるはずです。

弁護士に相談した後の具体的な解決策

正直に打ち明けた後、どのような未来が待っているのでしょうか。状況によっていくつかの選択肢が考えられます。弁護士はあなたの状況を総合的に判断し、最適な道を提案してくれるはずです。

選択肢1:追加の借金を踏まえて再度の任意整理を目指す

ギャンブルで作った借金の額が比較的少なく、あなたの収入で返済の目処が立つ場合は、この選択肢が考えられます。

選択肢2:個人再生に切り替えて借金を大幅に圧縮する

任意整理での返済が難しい場合は、個人再生への切り替えが有力な選択肢となります。個人再生は、裁判所を通じて借金を一定の基準(最低弁済額など)まで減額し、原則3年(最長5年)で分割返済していく手続きです。

大きなメリットは、自己破産のように「免責不許可事由」の審査が直接あるわけではありませんことです。また、住宅ローン特則を利用すれば、マイホームを手放さずに手続きを進められる可能性もあります。任意整理よりも強力な手続きですが、官報に載るなどのデメリットもあるため、弁護士とよく相談して判断する必要があります。

選択肢3:自己破産に切り替えて借金の免除を目指す

どうしても返済の目処が立たない場合の最終手段が、自己破産です。先述の通り、任意整理中のギャンブルは「免責不許可事由」に該当する可能性が高く、非常に厳しい道のりとなります。

しかし、絶望する必要はありません。弁護士と共に、裁判所に対して「深く反省していること」「二度と繰り返さないための具体的な対策を立てていること」「今後の生活再建への強い意欲」などを誠心誠意示すことで、裁判官の判断による「裁量免責」を得られる可能性は十分にあります。一人で進めるのは極めて危険であり、任意整理から自己破産への変更を検討するなら、できる限り、専門家のサポートを受けることを検討してください。

もし、あなたの状況が自己破産を考えざるを得ないほど深刻なのであれば、一人で悩まず、まずは私たちにご相談ください。あなたの再出発を全力でサポートします。

二度と繰り返さないために。ギャンブル依存と向き合う

法的な手続きで借金問題を解決しても、根本的な原因であるギャンブルとの向き合い方を変えなければ、また同じことを繰り返してしまう危険性があります。

ギャンブル依存は、単なる「意志の弱さ」ではありません。専門的な治療やサポートが必要な「病気」の一種です。自分を責めるのではなく、正しい知識を持って対処することが大切です。

借金問題の解決と並行して、専門機関に相談することを強くお勧めします。あなたと同じ悩みを持つ仲間と語り合う自助グループ(GA:ギャンブラーズ・アノニマスなど)や、専門の医療機関、自治体の相談窓口など、助けを求められる場所はたくさんあります。

私ども再生の歩み法律事務所は、単に借金問題を法的に処理するだけではなく、ご依頼者様が本当の意味で人生を再建し、穏やかな日々を取り戻されることを心から願っています。そのための第一歩を、今、踏み出しましょう。

参照:厚生労働省|依存症対策

高収入でも自己破産できる?条件・財産・注意点を弁護士が解説

「高収入だから自己破産は無理」は誤解です

「年収も高いし、社会的地位もある。そんな自分が自己破産なんてできるはずがない…」

多額の借金を抱え、誰にも相談できずに一人で苦しんでいらっしゃるのではないでしょうか。

事業の失敗、予期せぬ投資の損失、あるいは離婚による財産分与や養育費の負担。高収入の方ならではの事情で、収入をはるかに超える負債を抱えてしまうケースは決して珍しくありません。プライドが邪魔をして、あるいは周囲の目を気にして、専門家への相談をためらっている方も多いのが実情です。

しかし、どうか安心してください。「高収入だから自己破産できない」というのは、大きな誤解です。

自己破産の手続きで重要なのは、収入の金額そのものではなく、破産法上の「支払不能」(弁済期にある債務を一般的かつ継続的に弁済できない客観的状態)に当たるかどうかです。つまり、ご自身の収入や資産では、抱えている借金を継続的に返済していくことが客観的に不可能な状態であれば、収入の多寡にかかわらず自己破産を申し立てることは可能なのです。

実際に、これまで私たちがサポートさせていただいた方の中にも、医師や経営者、大手企業の管理職といった高収入の方が、自己破産を通じて借金の苦しみから解放され、新たな人生の再スタートを切られた事例は数多くあります。

この記事では、高収入の方が自己破産を検討する際に直面する特有の課題や、財産がどう扱われるのか、そして自己破産以外のより良い選択肢について、専門家の視点から分かりやすく解説していきます。借金問題の全体像については、自己破産の基礎知識(免責される債務・されない債務)で体系的に解説していますので、併せてご覧ください。

高収入の方の自己破産|2つの大きな壁とは?

高収入の方が自己破産を考えるとき、特に乗り越えるべき「2つの大きな壁」が存在します。それは、ご自身の状況が法的に「支払不能」と認められるかという点と、ご自身が築き上げてきた「財産」がどこまで処分されてしまうのか、という点です。

なぜこれらが「壁」となるのか。それは、収入が高いがゆえに、裁判所による審査がより慎重に行われる傾向にあるからです。ここでは、まずその2つの壁の概要を理解していきましょう。

壁①:「支払不能」はどう判断されるのか?

自己破産が認められるための大前提は、先ほども触れた「支払不能」の状態にあることです。これは、単に「収入よりも支出が多い」といった一時的な資金繰りの問題ではありません。

裁判所は、申立人の収入額だけでなく、

- 負債の総額

- 保有している資産(預貯金、不動産、有価証券など)

- 借金の原因

- 家族構成や扶養家族の有無

- 毎月の生活に最低限必要な支出

といった様々な事情を総合的に考慮し、「将来的にも継続して返済していくことが客観的に不可能か」を判断します。

たとえば、年収が1,000万円あったとしても、事業の失敗で5,000万円の負債を抱えてしまえば、利息を支払うだけでも困難であり、「支払不能」と認められる可能性は十分にあります。高収入の方の場合、この判断のために家計全体の収支状況がより詳細に調査されることになるのです。

(参考: 破産法 | e-Gov法令検索)

壁②:どこまでの財産が処分(換価)されるのか?

高収入の方が最も心配されるのが、財産の行方ではないでしょうか。「自己破産をしたら、家も車も全て失って無一文になってしまうのでは…」という不安は当然のことです。

自己破産の手続きでは、債権者への配当に充てるため、申立人が所有する一定以上の価値がある財産は処分(換価)されます。この処分対象となる財産の集まりを「破産財団」と呼びます。

一方で、破産後の生活再建に必要な最低限の財産は「自由財産」として手元に残すことが認められています。具体例としては、裁判所の運用や事案によって扱いが異なるものの、目安として99万円以下の現金や、生活に欠かせない家具・家電などが自由財産として手元に残せる場合があります。

高収入の方が保有しがちな以下のような財産は、裁判所の運用や事案によっては処分(換価)の対象となることがあるため、事前に個別に確認が必要です。

- 不動産(土地・建物)

- 一定以上の価値がある自動車(処分対象となるかどうかは裁判所の運用や事案により異なります)

- 有価証券(株式、投資信託など)

- 解約返戻金が20万円を超える生命保険

- 預貯金(処分対象となるかどうかは裁判所の運用や事案により異なります)

- 将来受け取る見込みの退職金の一部

高収入で保有財産が多い場合は、財産調査や換価手続きを行う「管財事件」として進むことがあります(ただし、同時廃止/管財の判断は裁判所の運用や財産状況等により異なります)。この場合、裁判所から選任された破産管財人が財産を管理・処分することになります。

高収入者に多い免責不許可事由と「裁量免責」の可能性

自己破産手続きの最終ゴールは、裁判所から「免責許可決定」を得て、借金の支払い義務を免除してもらうことです。しかし、法律では免責が許可されないケース(免責不許可事由)が定められています。

高収入の方が特に注意すべきなのは、以下のようなケースです。

- 浪費:収入に見合わない高価な買い物や飲食、旅行など

- 射幸行為:FX、株式投資、先物取引、あるいはギャンブルなどで著しく財産を減少させた場合

「投資の失敗が原因だから、もう自己破産は無理かもしれない…」と諦めてしまう方もいらっしゃいますが、それは早計です。

たとえ免責不許可事由に該当する行為があったとしても、裁判所が諸般の事情を考慮して、その裁量によって免責を許可する「裁量免責」という制度があります。免責不許可事由に該当する事情があっても、裁判所が諸般の事情を考慮し、裁量により免責を許可する「裁量免責」が認められることがあります。

裁判所は、借金に至った経緯や本人の反省の態度、手続きへの協力姿勢などを総合的に見て判断します。正直に事実を話し、誠実に対応することが、裁量免責を得るための何よりの近道となるのです。より詳しい情報については、自己破産の免責不許可事由とは?裁量免責の事例と対策を解説をご覧ください。

(参考: 破産法 | e-Gov法令検索)

自己破産以外の選択肢|高収入だからこそ検討すべき債務整理

借金問題を解決する方法は、自己破産だけではありません。特に、高収入で安定した返済能力が見込める方の場合、ご自身の強みを活かせる他の債務整理手続きが有効な選択肢となることがあります。財産や資格を守りながら、生活再建を目指せる方法があるのです。

【個人再生】自宅を残し、借金を大幅に圧縮する

「持ち家だけはどうしても手放したくない」という方に最適なのが個人再生です。

この手続きの最大の特長は、「住宅ローン特則」を利用することで、住宅ローン以外の借金を大幅に圧縮しつつ、マイホームを守れる点にあります。

裁判所の認可を得て、借金の元本そのものを5分の1から10分の1程度まで減額し、その金額を原則3年(最長5年)で分割して返済していく計画を立てます。自己破産のように、弁護士や税理士といった特定の資格が制限されることもありません。

ただし、手続き後も返済は続いていくため、継続的かつ安定した収入が見込めることが条件となります。また、手続きが複雑であるという側面もありますが、高収入の方にとっては検討する価値が非常に高い方法と言えるでしょう。

【任意整理】整理する借金を選び、将来利息をカットする

裁判所を介さず、弁護士が債権者(貸金業者など)と直接交渉し、返済の負担を軽くする方法が任意整理です。

主な交渉内容は、今後の利息(将来利息)をカットしてもらい、残った元本を3年~5年程度の分割で返済していくという和解を結ぶことです。この手続きのメリットは、その柔軟性にあります。

- 保証人がついている借金は対象から外す

- 自動車ローンはそのまま返済を続け、車を残す

このように、整理したい借金をご自身で選ぶことができます。また、裁判所を通さないため、手続きが比較的簡易で、周囲に知られにくいというメリットもあります。

ただし、あくまで利息のカットが中心で元金は減らないため、借金の総額が非常に大きい場合にはあまり向いていません。月々の返済額を少しでも抑え、完済の目処を立てたいという場合に有効な手段です。

高収入の方の自己破産手続きの流れと注意点

もし自己破産を選択した場合、どのような流れで進むのでしょうか。高収入で財産が多い方は、ほとんどのケースで「管財事件」という手続きになります。これは、裁判所が選任した「破産管財人」が財産を調査・管理・処分する、より丁寧な手続きです。

大まかな自己破産の手続きの流れは以下のようになります。

- 弁護士への相談・依頼:まず専門家である弁護士に相談し、最適な解決策を検討します。

- 受任通知の送付:弁護士が債権者に通知を送ると、督促や返済が一時的にストップします。

- 裁判所への申立て:必要書類を準備し、自己破産と免責の申立てを行います。

- 破産管財人との面談:裁判所で破産管財人と面談し、財産や借金の状況について説明します。

- 財産の換価・配当:破産管財人が財産を現金化し、債権者に公平に配当します。

- 免責許可決定:裁判所が免責を許可すれば、多くの借金の支払い義務が免除されます(ただし、税金や養育費など免責されない債務もあります)。

このプロセスにおいて、私たち弁護士は代理人として、複雑な書類作成のサポート、裁判所や破産管財人とのやり取りを円滑に進める役割を担います。依頼者の方の精神的な負担を大きく軽減することができます。

特に注意していただきたい点があります。それは、財産を隠したり、特定の債権者にだけ返済したり、虚偽の説明をしたりしないことです。これらの行為は免責不許可事由に該当し、最悪の場合、免責が許可されないだけでなく、詐欺破産罪という犯罪に問われる可能性すらあります。誠実な対応こそが、再スタートへの一番の近道です。

まとめ|一人で悩まず、まずは専門家にご相談ください

この記事では、高収入の方が自己破産を検討する際のポイントを解説してきました。

- 「高収入だから自己破産できない」は誤解であること

- 収入だけでなく、負債総額や資産状況から総合的に「支払不能」か判断されること

- 一定の財産は処分されるが、生活に必要なものは手元に残せること

- 浪費や投資の失敗があっても「裁量免責」で救済される可能性があること

- 高収入だからこそ「個人再生」や「任意整理」が有効な選択肢になり得ること

借金の問題は、ご自身の状況にどの法的手続きが最も合っているのか、専門的な知識がなければ判断が非常に難しいものです。一人で悩み続けている間にも、利息や遅延損害金は膨らみ続け、状況は刻一刻と悪化してしまいます。

弁護士にご相談いただければ、まず何をすべきか、そしてどのような未来を描けるのか、具体的な道筋を示すことができます。私たちが介入し、債権者へ受任通知を送付することで(貸金業者等の場合)、債務者本人への取立てが制限され、督促が止まることが期待できます。

あなたのその苦しみは、決して一人で抱え込む必要はありません。再生への第一歩を踏み出すために、まずは勇気を出して、私たちの無料相談をご利用ください。あなたと共に、最適な解決策を見つけ出し、人生の再スタートを全力でサポートいたします。

« Older Entries Newer Entries »