【まずお伝えしたいこと】任意整理中の借入で追い詰められているあなたへ

「任意整理で再スタートを切るはずだったのに、また借金をしてしまう」

今、この記事を読んでいるあなたは、専門家に任意整理を依頼したにもかかわず、任意整理の支払いや生活費の支払いのための資金調達に悩まれているのかもしれません。

この記事は、単に法律の知識を解説するためだけのものではありません。あなたがもう一度、穏やかな生活を取り戻すための「駆け込み寺」です。大丈夫、解決の道が見つかる可能性はあります。まずは心を落ち着けて、一緒にその道を探していきましょう。

任意整理中の新たな借入れが招く深刻なリスク

希望の道を探す前に、まずはご自身の状況を正しく認識することが重要です。任意整理中に新たな借入れをしてしまうと、具体的にどのようなリスクが生じるのでしょうか。少し厳しい内容かもしれませんが、現実を直視することが、最善の解決策を見つけるための第一歩となります。任意整理の全体像については、任意整理のデメリットと注意点|手続き前に知っておくべきことで体系的に解説しています。

和解の破綻と残債の一括請求

任意整理で債権者と交わす和解契約には、ほとんどの場合、「期限の利益喪失条項」というものが含まれています。これは、「決められた返済を怠った場合、分割で支払う権利(期限の利益)を失い、残りの借金を一括で支払わなければならない」という約束事です。

新たな借入れが必要な状況ということは、借入をしなければ任意整理を続けることも難しい状況ということだと思います。任意整理の支払いを滞ってしまうと、期限の利益を喪失して、債権者から残債の一括請求を受ける可能性があります。そうなれば、せっかく専門家の力を借りて立て直そうとした計画がすべて水の泡となり、状況は任意整理を始める前よりもさらに悪化してしまうのです。

自己破産で「詐欺」と見なされる?

任意整理中に新たな借入が必要になるということは、その任意整理を完済まで継続することは困難な可能性が高いと言えます。そうなると自己破産や個人再生といった法的整理を検討する必要があるかもしれません。問題は、自己破産へ方針を変える前に借入をしてしまうことが、自己破産に方針変更する上で「詐欺的借入」とされてしまう可能性があることです。

【最大の懸念】その借入れ、自己破産で「詐欺」と見なされる?

結論から申し上げると、そのリスクはゼロではありません。しかし、多くのケースで救済の道が残されています。ここでは、法律の専門家として、この問題の核心を詳しく解説します。

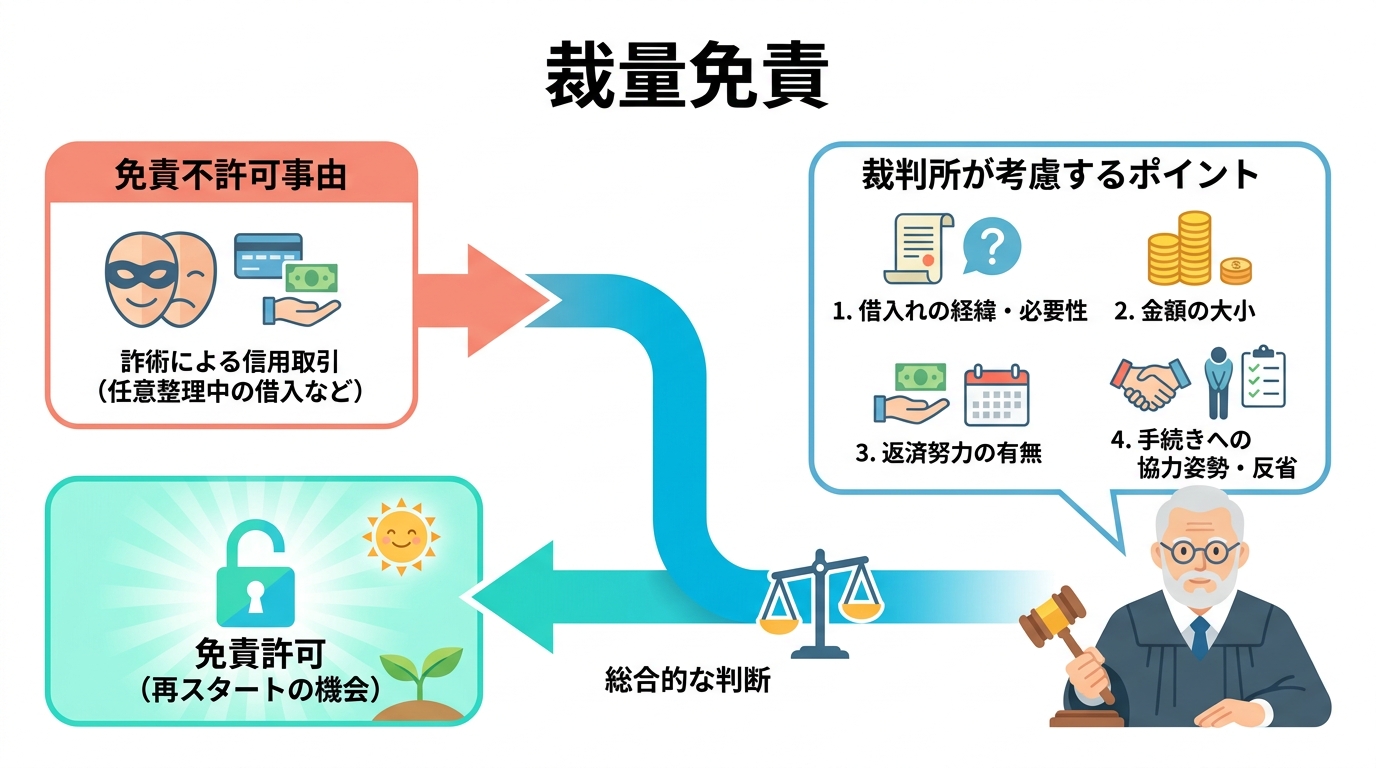

免責不許可事由「詐術による信用取引」とは

破産法という法律には、自己破産をしても借金の免除(免責)が認められないケースが定められており、これを「免責不許可事由」と呼びます。

任意整理中の借入れで問題となるのが、この中の一つ、「詐術を用いて信用取引により財産を取得した」という項目です(破産法第252条第1項5号)。

簡単に言えば、「返済する能力も意思もないのに、それを隠して嘘をつき、お金を借りたりクレジットカードを使ったりする行為」を指します。金融機関は信用情報等を踏まえて審査するため、任意整理中は新たな借入れが難しくなる傾向があります。その状況で事実を隠して借入れを申し込んだ場合、事情によっては「詐術を用いて信用取引により財産を取得した」と評価され、免責不許可事由(破産法第252条第1項第5号)に該当すると判断される可能性があります。

裁判所が重視するポイントと判断基準

では、該当する行為があれば、必ず免責不許可になってしまうのでしょうか。答えは「いいえ」です。

最終的な判断は、裁判所が個別の事情を総合的に考慮して下します。裁判所が悪質性を判断する際に重視するのは、主に以下のような点です。

- 借入れの経緯と必要性:なぜお金を借りなければならなかったのか。生活費や医療費など、やむを得ない事情だったのか、それとも浪費やギャンブルが目的だったのか。

- 金額の大小:借りた金額はどのくらいか。

- 借入れ後の状況:借りた後、少しでも返済しようと努力した形跡はあるか。

- 手続きへの協力姿勢:事実を隠さず正直に申告し、裁判所や破産管財人の調査に真摯に協力しているか。

これらの要素から、あなたの行為が悪質で、更生の機会を与えるに値しないと判断された場合に、免責不許可となるのです。

裁量免責によって救済される可能性は十分にある

ここが最も重要なポイントです。たとえ免責不許可事由に該当する行為があったとしても、裁判所は「破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるとき」は、その裁量によって免責を許可することができます。これを「裁量免責」といいます。

実務上、免責不許可事由があっても、事情によっては裁量免責が認められることがあります。裁判所は、過去の過ちを罰することよりも、経済的に破綻した人が再出発することを重視しているからです。

免責の判断では、事実を正確に申告し、手続に誠実に協力する姿勢などが重要な要素になります。過去の過ちを隠さず、すべてを正直に打ち明け、深く反省し、手続きに真摯に協力する姿勢を示すこと。それができれば、裁量免責によって救済され、自己破産後の生活と再スタートを切れる可能性は十分にあるのです。

参照: 破産法 | e-Gov法令検索

任意整理から自己破産へ移行するための具体的な手順

では、実際に任意整理から自己破産へと方針を切り替える場合、どのような流れで進んでいくのでしょうか。具体的な手順を知ることで、漠然とした不安が少し和らぐはずです。より詳しい手順については、任意整理から自己破産へ変更できる?事務所の変更・費用・注意点を解説をご覧ください。

ステップ1:依頼中の弁護士にすべてを打ち明ける

これが最も勇気がいるステップであり、同時に最も重要なステップです。

「怒られるのではないか」「見捨てられるのではないか」…そうした不安で、なかなか言い出せないかもしれません。しかし、隠したままでは事態は悪化する一方です。弁護士は、正確な情報がなければ、あなたにとって最善の策を立てることができません。

弁護士はあなたの味方です。あなたの敵ではありません。事実を正確に知ることこそが、あなたを窮地から救うための第一歩なのです。勇気を出して、ありのままを話してください。

ステップ2:方針変更と自己破産の申立て準備

弁護士にすべてを話し、自己破産へ方針を切り替えることが決まったら、申立ての準備に入ります。任意整理の際に提出した書類に加え、追加で必要な書類(直近の収入証明や預金通帳、資産に関する資料など)を集めることになります。

また、手続きが自己破産に変わるため、弁護士費用が追加で発生することが一般的です。費用の支払いが難しい場合でも、多くの事務所では分割払いに対応していますので、その点も遠慮なく弁護士に相談しましょう。

ステップ3:裁判所での手続きと免責許可決定

弁護士が裁判所に自己破産の申立てを行うと、裁判所での手続きが始まります。任意整理中に新たな借入れがあるケースでは、事情によっては経緯などを詳しく調査するため「破産管財人」が選任される「管財事件」になることがあります。

破産管財人は、裁判所から選ばれた中立な立場の弁護士で、あなたの財産調査や免責に関する調査を行います。破産管財人との面談では、嘘や隠し事は絶対にせず、聞かれたことには誠実に答える姿勢が不可欠です。この対応が、先ほどご説明した「裁量免責」を得るための鍵となります。詳しい自己破産の流れを事前に把握しておくと、安心して手続きに臨めるでしょう。

そして、すべての手続きが無事に終われば、裁判所から「免責許可決定」が出され、借金の支払い義務は原則として免除されます。ただし、税金や罰金など、破産しても免除されない債務(非免責債権)もあります。

自己破産以外の選択肢「個人再生」への切り替え

「どうしても家だけは手放したくない」「警備員など、自己破産の手続中(復権を得るまでの間など)に就業上の制約が生じ得る仕事に就いている」

このようなご事情がある方には、自己破産以外の解決策もあります。それが「個人再生」という手続きです。

個人再生は、裁判所の認可を得て、借金を5分の1から10分の1程度に大幅に減額してもらい、その減額された借金を原則3年(最長5年)で分割して返済していく手続きです。住宅ローン特則を利用すれば、マイホームを手放さずに他の借金だけを整理することも可能です。

また、個人再生には自己破産のような免責不許可事由という制度がありません。そのため、任意整理中の借入れが悪質と判断されるようなケースでも、手続きを利用できる可能性があります。あなたの状況にとって、自己破産と個人再生のどちらが最善の選択なのか、弁護士とよく相談して決めることが大切です。

今、あなたがやるべきこと|再生への3つのステップ

ここまで読んでいただき、ありがとうございます。多くの情報を得て、少し頭が混乱しているかもしれません。最後に、今この瞬間からあなたが取るべき具体的な行動を、3つのシンプルなステップにまとめました。もう迷う必要はありません。このステップに従って、再生への一歩を踏み出してください。

- すべての事実を書き出す:いつ、どこから、いくら借りたのか。何に使ったのか。誰にも見せる必要はありません。まずは自分自身のために、事実を客観的に整理しましょう。

- 依頼中の弁護士にアポイントを取る:これが最も重要です。「任意整理の件で、至急ご相談したいことがあります」と、今すぐ電話かメールで連絡を取りましょう。先延ばしにしても、事態は好転しません。早めの相談が、あなたの未来を救います。

- これ以上は絶対に借りない:どんなに苦しくても、新たな借入れで場をしのぐのは今日で終わりにしてください。それは問題を先送りするだけで、解決には繋がりません。

たった一人で抱え込んできたその重い荷物を、私たち専門家に預けてみませんか。再生の歩み法律事務所では、債務整理に関するご相談は無料です。あなたからのご連絡を、心よりお待ちしております。