給与や預貯金を差し押さえられ、未来が見えないあなたへ

「給与明細を見て、血の気が引いた」

「口座の残高がゼロになっていて、頭が真っ白になった」

裁判所からの通知や、いつもと違う給与明細。それは、あなたの日常を根底から揺るがす衝撃的な出来事だったと思います。将来への不安、会社での立場、家族への申し訳なさ…様々な感情が押し寄せ、今はただ絶望的な気持ちでいっぱいかもしれません。

しかし、どうか一人で抱え込まないでください。その差し押さえは、あなたの人生の終わりを告げるものでは決してありません。むしろ、これまでの苦しい状況をリセットし、新しい生活を始めるための「合図」なのです。

今すぐに行動を起こせば、差し押さえを止め、平穏な生活を取り戻す道は確かに存在します。この記事は、そのための具体的な方法と手順を示す、あなたのためのガイドブックです。まずは落ち着いて、私たちと一緒に再生への一歩を踏み出しましょう。

まず現状を把握する|差し押さえで何が起きているのか

パニック状態では、正しい判断はできません。まずは、ご自身の身に何が起きているのかを冷静に理解することから始めましょう。差し押さえ(専門的には「強制執行」といいます)は、債権者が裁判所に申立てを行い、国の許可を得て、あなたの財産から強制的に借金を回収する法的な手続きです。

「全財産を奪われてしまうのでは?」と不安に思うかもしれませんが、法律では生活に必要な最低限の財産は守られるようになっています。際限なく全てが奪われるわけではないのです。この事実を知るだけでも、少し心が落ち着くのではないでしょうか。

ここでは、給与と預貯金、それぞれで何が起きているのかを具体的に見ていきましょう。このテーマの全体像については、債務整理とは?借金を整理して生活を立て直す方法で体系的に解説しています。

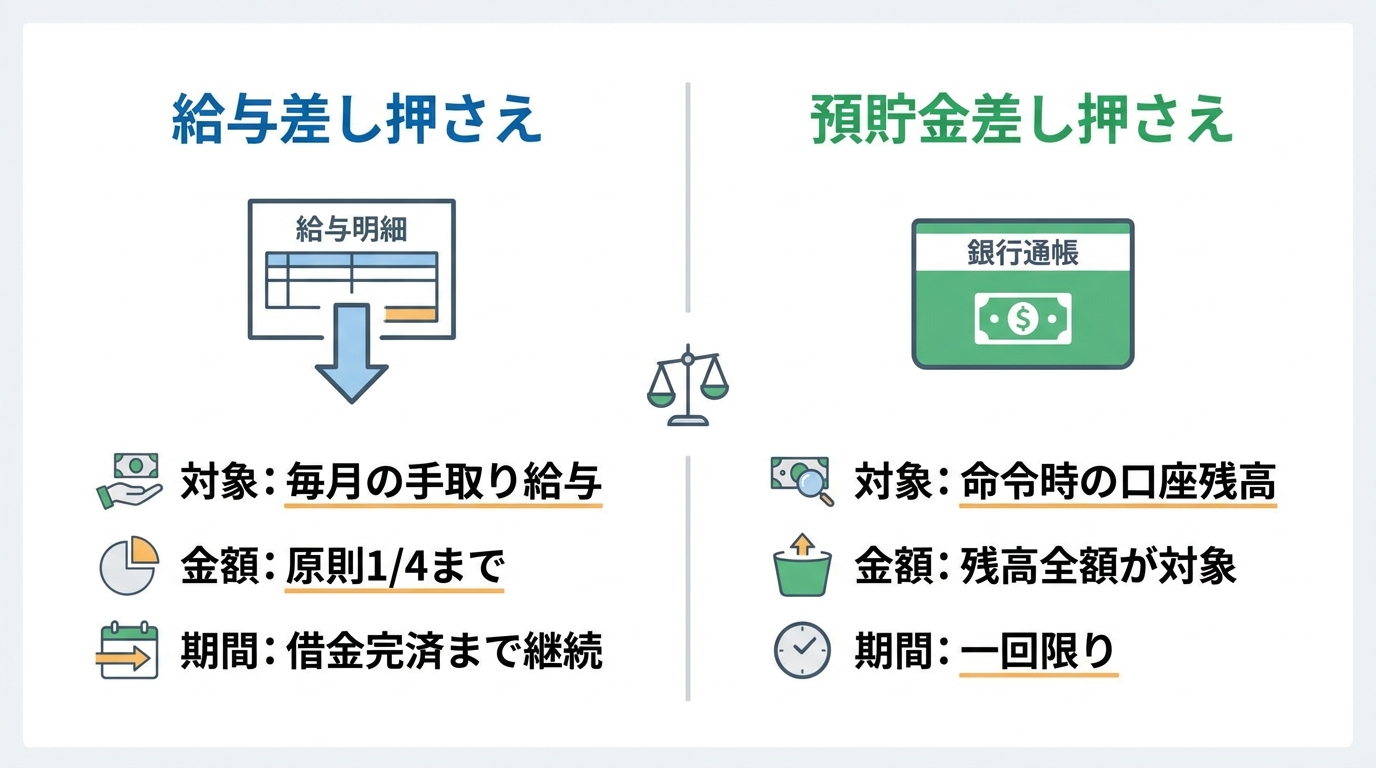

給与差し押さえ:毎月の手取りが減り続ける仕組み

給与の差し押さえは、裁判所からあなたの勤務先へ「債権差押命令」という書類が送られることで始まります。これを受け取った会社は、法律に基づき、あなたの給与の一部を天引きし、直接債権者へ支払う義務を負います。

差し押さえられる金額には上限があり、原則として手取り給与の4分の1までと決められています。例えば、手取りが28万円なら、7万円が差し引かれることになります。(ただし、手取り月額が44万円を超える場合は、33万円を超える部分の全額が対象となります。)

この天引きは、借金が全額返済されるまで、毎月続きます。差押命令が会社に通知されますので会社に借金の事実が知られてしまうことは避けられません。これが、給与差し押さえが精神的に大きな負担となる理由の一つです。

預貯金差し押さえ:ある日突然、口座残高がゼロになる恐怖

預貯金の差し押さえは、給与とは少し性質が異なります。こちらは、裁判所からの命令が銀行に届いた「その瞬間」の口座残高が対象となります。給料日の直後など、口座にお金が入っているタイミングを狙って実行されることが多く、生活資金が一瞬にして失われるという非常に大きなリスクがあります。

例えば、口座に30万円の残高がある時に差押命令が届けば、その30万円は引き出せなくなります。一度差し押さえられた預金を取り戻すことは、残念ながら極めて困難です。

ただし、差し押さえられた「後」に入金されたお金は、再度差し押さえの手続きが取られない限り、引き出すことが可能です。とはいえ、いつまた差し押さえられるか分からないという不安を抱えながら生活しなければならないのは、大変なストレスとなるでしょう。

【重要】差し押さえられた時に絶対にやってはいけないこと

差し押さえという緊急事態に陥ると、焦りから誤った行動をとってしまう方が少なくありません。しかし、その行動が、かえってあなたの状況を悪化させ、再スタートの道を閉ざしてしまう可能性があります。ここでは、絶対に避けるべき4つの行動を解説します。

- 放置する

「どうにかなるだろう」と問題を先延ばしにしても、状況は悪化する一方です。給与の差し押さえは完済まで続きますし、預貯金もいつまた狙われるか分かりません。時間が経てば経つほど、あなたの生活は困窮し、精神的にも追い詰められてしまいます。 - 安易に債権者と直接交渉する

債権者は、すでに裁判という法的手続きを経て差し押さえに踏み切っています。この段階で個人が「少し待ってほしい」「分割にしてほしい」と交渉しても、応じてもらえる可能性は極めて低いでしょう。 - 一部の借金だけ返済する(偏頗弁済)

親族や友人からの借金、あるいは特定の業者への返済だけを優先してしまう行為は「偏頗弁済(へんぱべんさい)」と呼ばれます。後述する自己破産などの手続きを進める上で、全ての債権者を平等に扱わなかったと判断され、手続きが不利になる(最悪の場合、借金の免除が認められない)可能性があります。 - 財産を隠す

預金を家族名義の口座に移したり、車を友人に譲渡したことにしたりする行為は「財産隠し」とみなされます。これは、自己破産手続きにおいて免責不許可事由という深刻なペナルティの対象となり、借金をゼロにするチャンスを自ら手放すことになりかねません。

これらの行動は、いずれもあなたの未来にとって大きなリスクを伴います。どうか冷静さを失わず、正しい手順を踏むことを心がけてください。

差し押さえを止め、生活を立て直す3つの解決策

では、この差し押さえという危機的状況を止め、生活を立て直すにはどうすればよいのでしょうか。法的に認められた、有効な解決策は主に3つあります。

- 借金全額を一括返済する

当然ながら、差し押さえの原因となっている借金を全額返済すれば、差し押さえは解除されます。しかし、それが可能であれば、そもそも差し押さえには至っていないはずです。多くの方にとって、これは現実的な選択肢ではないでしょう。 - 自己破産

裁判所に申立てを行い、支払不能であることを認めてもらうことで、原則として全ての借金の支払義務を免除(免責)してもらう手続きです。差し押さえを根本から解決する、最も強力な手段の一つです。また、 - 個人再生

裁判所の認可を得て、借金を大幅に減額(例えば5分の1や10分の1に)してもらい、その減額された借金を原則3年で分割返済していく手続きです。この手続きも、差し押さえを止める効力があります。

「任意整理」という手続きもありますが、これはあくまで債権者との話し合いによる解決を目指すもので、法的な強制力はありません。そのため、すでに始まってしまった差し押さえを法的に強制して止めることはできず、差し押さえを止めるには債権者の同意が必要になります。差し押さえを止めるには、自己破産か個人再生という、裁判所を介した強力な手続きが必要不可欠となります。これらの手続きを開始することで、債権者からの督促や取り立てもストップさせることができます。

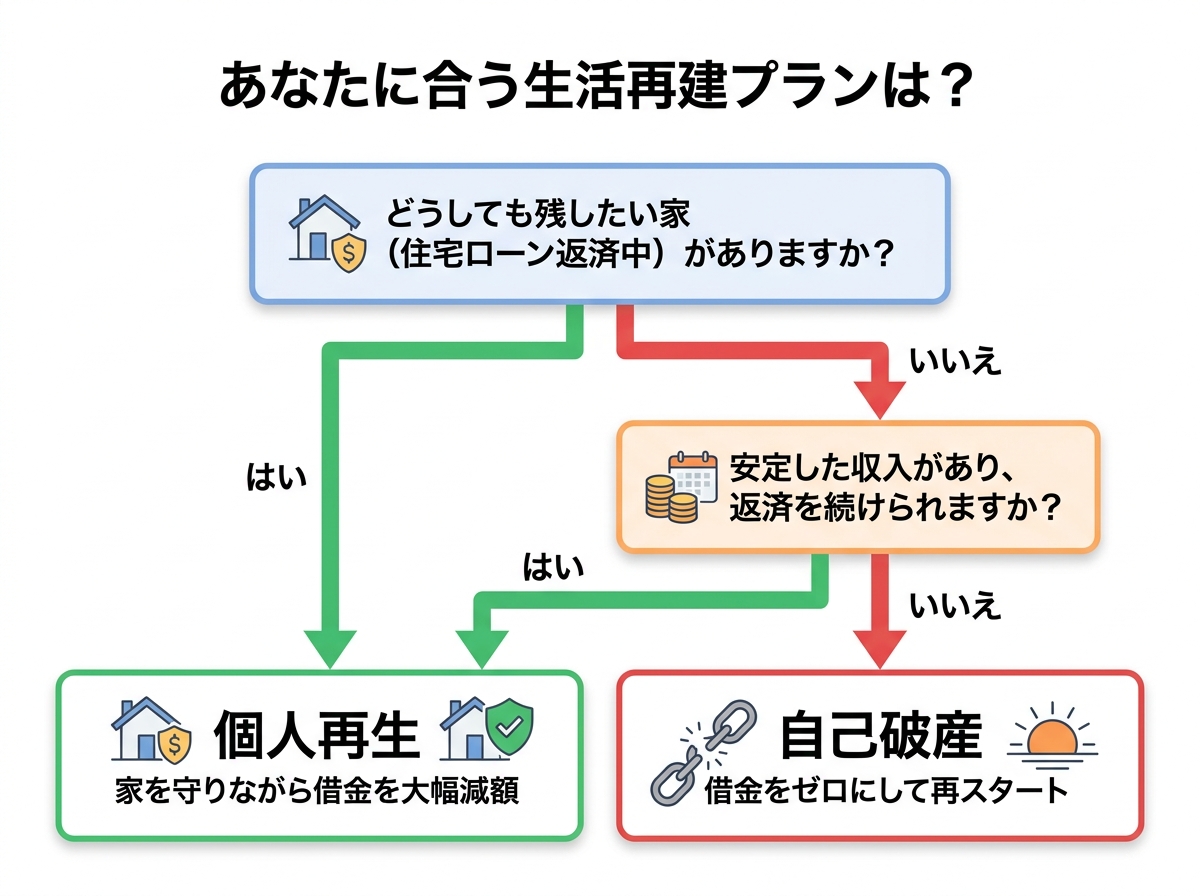

あなたに合う生活再建プランは?自己破産と個人再生の選び方

「自己破産」と「個人再生」。どちらも差し押さえを止める力を持つ手続きですが、それぞれに特徴があり、あなたの状況や「どのような未来を望むか」によって最適な選択は異なります。

ここでは、どちらがあなたにとってより良い再建プランなのかを、一緒に考えていきましょう。以下のフローチャートで、ご自身の状況を当てはめてみてください。

【自己破産】借金をゼロにし、返済のプレッシャーから解放される道

自己破産の最大のメリットは、なんといっても借金の支払義務が原則として全て免除されることです。これにより、差し押さえの根本原因がなくなり、毎月の返済というプレッシャーから完全に解放されます。収入のほとんどを生活費や将来のために使えるようになり、経済的にも精神的にも、まさにゼロからの再スタートを切ることが可能です。

一方で、デメリットもあります。持ち家や車(査定価値が高い場合)など、一定以上の価値がある財産は手放さなければなりません。ただし、生活に必要な家財道具や一定額の現金は手元に残すことができます。より詳しい情報については、「自己破産すると財産や家・車はどうなる?|手放すもの・残せるものを徹底解説」をご覧ください。

<自己破産が向いている方>

- 借金の額が大きく、返済の目処が全く立たない方

- 収入が不安定、あるいは無職で、返済を続けることが困難な方

- 手元に残したい高価な財産が特にない方

- とにかく返済の苦しみから解放され、早く生活を立て直したい方

【個人再生】家などの財産を守りながら、借金を大幅に減額して返済する道

個人再生の最大の魅力は、「住宅ローン特則」という制度を利用することで、マイホームを手放さずに借金を整理できる点にあります。「この家だけは守りたい」という方にとって、非常に大きなメリットと言えるでしょう。詳しい条件などは、「個人再生の住宅ローン特例|条件・デメリットと失敗事例を解説」で解説しています。

借金は、その総額や保有財産に応じて大幅に減額され(一般的に5分の1から10分の1程度)、それを原則3年間で分割して返済していくことになります。返済義務は残りますが、月々の負担は劇的に軽くなります。

<個人再生が向いている方>

- どうしても手放したくない持ち家がある方

- 安定した収入があり、減額後の借金を返済していく能力がある方

- 自己破産では職業制限に該当してしまう方(警備員、保険外交員など)

弁護士に依頼すれば、差し押さえはこうして止まる

「自己破産や個人再生が必要なのは分かったけど、どうすれば差し押さえが止まるの?」と疑問に思いますよね。弁護士にご依頼いただくと、手続きは以下のように進み、差し押さえは法的にストップします。

- 無料相談・ご依頼

まずはあなたの状況を詳しくお伺いします。その上で、最適な解決策と今後の流れをご説明します。 - 受任通知の発送

ご依頼いただくと、弁護士は各債権者へ「受任通知」という書面を送ります。これが届くと、貸金業者など一部の債権者については、法律上、債務者本人への直接の取り立てが原則として制限されます。まず、これで精神的な平穏を取り戻すことができます。 - 自己破産・個人再生の申立て

あなたに代わって、弁護士が必要な書類を全て作成し、裁判所に申立てを行います。 - 裁判所による「開始決定」→ 差し押さえ停止

申立てが受理され、裁判所が「破産手続開始決定」または「再生手続開始決定」を出すと、原則として進行中の給与や預貯金の差し押さえは法的に中止・失効の対象となります。手続の進み方によっては、開始決定正本の提出等の対応を経て、勤務先での天引き(差押え)が止まり、給与の受取りが通常どおりに戻っていきます。 - 免責許可決定・再生計画認可決定 → 差し押さえ失効

最終的に、自己破産で「免責許可決定」が下りるか、個人再生で「再生計画認可決定」が確定すると、停止していた差し押さえはその効力を完全に失い(失効)、終了します。

このように、弁護士に依頼することで、法的なプロセスに則って、着実に差し押さえを止め、生活再建へと進んでいくことができるのです。

差し押さえに関するよくあるご質問

Q. 差し押さえが原因で、会社をクビになりませんか?

A. いいえ、なりません。借金があることや給与を差し押さえられたことを理由に、会社が従業員を解雇することは法律で認められていません。もしそのような扱いを受けた場合は、解雇が客観的に合理的な理由を欠き、社会通念上相当でないと判断されれば、無効となる可能性があります。

Q. 家族の財産も差し押さえられますか?

A. いいえ、差し押さえの対象は、あくまで借金をしたご本人の財産のみです。配偶者やお子さんなど、ご家族の給与や預貯金が差し押さえられることはありません。ただし、あなたがご家族の連帯保証人になっている場合は、その限りではありません。

Q. 税金や養育費の滞納でも解決できますか?

A. 税金や養育費、健康保険料などは「非免責債権」と呼ばれ、自己破産をしても支払義務がなくならない特別な債務です。これらの支払いが原因で差し押さえられている場合、自己破産や個人再生では直接解決できないため、役所の担当窓口などへ相談して分割払いの交渉をする必要があります。ただし、他の借金を債務整理で減らすことで、結果的に税金などの支払いがしやすくなるケースは多くあります。

Q. 弁護士費用がなくても相談できますか?

A. はい、もちろんです。当事務所では、債務整理に関するご相談は無料です。また、ご依頼いただく際の

弁護士費用については、状況に応じて分割払いのご相談も承ります

。差し押さえにより手元にお金がない状況でも、まずはご相談ください。

一人で悩まないでください。再生への一歩を、私たちが共に歩みます

ここまで読んでいただき、ありがとうございます。差し押さえという暗闇の中に、少しでも希望の光が見えてきたでしょうか。

給与や預貯金を差し押さえられるという経験は、本当に辛く、孤独なものです。しかし、あなたは決して一人ではありません。私たち再生の歩み法律事務所は、その名の通り「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いを持って、日々の業務に取り組んでいます。

差し押さえは、人生の終わりではありません。むしろ、これまでの苦しい借金生活に終止符を打ち、新しい人生を始めるための再出発の合図です。その最初の一歩を、私たちと一緒に踏み出しませんか。

ご相談は無料です。もちろん、ご相談いただいた内容の秘密は厳守いたします。あなたの勇気ある一歩を、心からお待ちしております。