自己破産、つい「嘘」や「隠し事」を考えていませんか?

自己破産の手続きを進めていると、誰しも心の隅に不安がよぎるものです。「少しでも財産を手元に残したい…」「ギャンブルが原因だなんて、正直に話したら怒られるのではないか…」。そんな風に考えてしまうお気持ちは、痛いほどよく分かります。

借金のプレッシャーから解放されるための手続きなのに、裁判所や破産管財人といった専門家と向き合う中で、新たなストレスを感じてしまうのは無理もありません。しかし、その不安からついてしまった小さな嘘や隠し事が、あなたの人生の再スタートを妨げる最も大きな障害になりかねないのです。

この記事は、単に「やってはいけないこと」を並べ立てるものではありません。あなたの不安な気持ちに寄り添いながら、なぜ誠実な対応が結果的にあなた自身を助けることになるのか、その理由を丁寧にお伝えします。安心して、再出発への道を一緒に確認していきましょう。

免責が認められなくなる3つの重大な違反行為

自己破産の目的である「免責」、つまり借金の支払義務を免除してもらうためには、裁判所のルールに従って誠実に行動することが大前提です。もし手続き中に不誠実な行動をとってしまうと、「免責不許可事由」に該当し、最悪の場合、借金が一切ゼロにならないという深刻な事態を招きます。

ここでは、特に陥りがちで、かつ重大な結果につながる3つのNG行動について、具体的な事例を交えながら解説します。これらの行為がなぜ問題なのか、その本質を理解することが、過ちを避ける第一歩となります。自己破産手続きの全体像や免責不許可事由の基本については、自己破産の免責不許可事由とは?裁量免責を得るための対策を解説で体系的に解説していますので、併せてご覧ください。

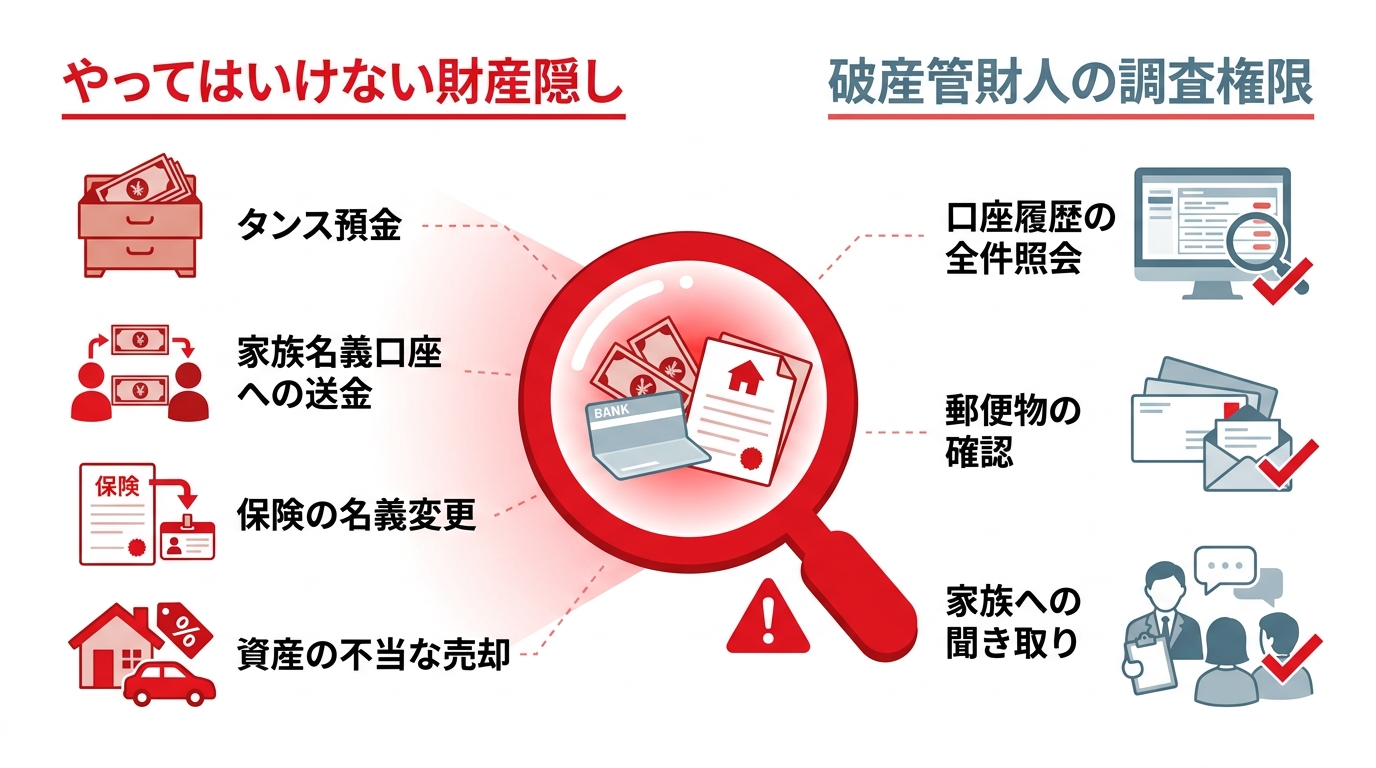

1. 財産隠し:タンス預金や名義変更は必ず発覚します

「このくらいならバレないだろう」という安易な考えで財産を隠す行為は、最も重い結末を招く可能性があります。

具体的には、以下のような行為が財産隠しとみなされます。

- 銀行口座から多額の現金を引き出し、タンス預金として保管する

- 自分の口座から家族名義の口座へお金を移す

- 解約するとまとまったお金が戻ってくる保険の契約者名義を家族に変更する

- 車や不動産を不当に安い価格で友人に売却したことにする

これらの行為は、裁判所から選任された「破産管財人」の調査によって発覚する可能性が高いと考えてください。破産管財人や裁判所は、財産状況や免責不許可事由の有無を確認するため、通帳や取引明細(一般に申立前1〜2年分が目安)を確認します。事案や裁判所の運用によっては、さらに遡った期間の提出・確認を求められることもあります。管財事件では、破産法81条に基づき郵便物が破産管財人に回送され、破産法82条により破産管財人が郵便物を開いて確認できる場合があります。

財産隠しは、単に免責が許可されないだけでなく、「詐欺破産罪」という犯罪に問われる可能性もある、極めてリスクの高い行為なのです。

2. 虚偽説明:破産管財人への嘘は信頼を失うだけ

破産管財人との面談や裁判所に提出する書類で、事実と異なる説明をすることも重大な違反行為です。

例えば、「借金の主な原因は生活費の補填です」と説明していても、銀行の取引履歴やクレジットカードの明細から、実際にはギャンブルや浪費に多額のお金を使っていたことが判明すれば、それは「虚偽説明」にあたります。

嘘が発覚した場合に失うものは、単なる信用ではありません。それは、「裁判所や破産管財人からの信頼」です。この信頼を失うと、「この人は反省しておらず、経済的に再起させるのは難しい」と判断され、後述する「裁量免責」を得られる可能性が著しく低くなってしまいます。

不利な事実であっても、正直に話すことが、結果的にあなたの未来を守ることにつながるのです。

3. 協力義務違反:不誠実な態度は免責を遠ざける

自己破産をする人には、裁判所や破産管財人が行う調査に誠実に協力する義務(協力義務)があります。この義務を軽視し、不誠実な態度をとることも免責不許可事由の一つです。

具体的には、

- 破産管財人からの電話や手紙を無視する

- 指示された追加資料(給与明細や家計簿など)を期限までに提出しない

- 正当な理由なく、破産管財人との面談を欠席する

といった行為が挙げられます。これらの態度は、「手続きを真面目に進める気がない」「経済的な再起への意欲が低い」とみなされ、免責を認めるべきではないと判断される直接的な原因になり得ます。

私たちが過去に取り扱った案件でも、破産手続き開始後に裁判所や管財人への協力を怠ったり、虚偽の説明を続けたりした結果、免責が認められないという厳しい判断が下されるケースは実際に存在します。手続きは決して楽なものではありませんが、誠実に向き合うことこそが、免責許可への一番の近道なのです。

なぜ正直に話すことが「裁量免責」への道なのか?

ここまで厳しい話をしてきましたが、希望を失わないでください。実は、たとえ財産隠しや浪費といった免責不許可事由があったとしても、実際にはほとんどのケースで最終的に免責が許可されています。

これを「裁量免責」といいます。これは、裁判官が「今回は事情を考慮して、特別に免責を認めましょう」と判断してくれる制度です。

では、その裁量免責を得るために最も大切なことは何でしょうか?

それは、「誠実さ」と「心からの反省」です。

破産管財人や裁判官も、あなたの人生を終わらせたいわけではありません。むしろ、借金の問題を清算し、もう一度やり直すチャンスを与えたいと考えています。だからこそ、あなたが自分の過ちを正直に認め、隠し事をせず、真摯に反省している姿を見せることが何よりも重要なのです。

不利な事実(例えばギャンブルなど)を自ら正直に打ち明け、二度と繰り返さないという強い意志を示すことができれば、管財人も裁判官も「この人なら、もう一度チャンスを与えても大丈夫だろう」と考えてくれます。嘘や隠し事でその場を取り繕うことは、この最大のチャンスを自ら手放す行為に他なりません。正直に話す勇気が、裁量免責への扉を開く鍵となるのです。

もし免責不許可になってしまったら…残された3つの道

万が一、免責不許可の決定が下されてしまったとしても、人生が終わるわけではありません。まだ残された道はあります。パニックにならず、速やかに弁護士と相談し、次の対策を検討しましょう。

- 即時抗告(そくじこうこく)

免責不許可の決定に不服がある場合、裁判の告知を受けた日から1週間以内に、高等裁判所へ不服申立て(即時抗告)ができます。ただし、決定を覆すためには新たな証拠などが必要となるため、簡単な道ではありません。 - 個人再生への切り替え

借金を大幅に減額し、原則3〜5年で分割返済していく手続きです。自己破産と異なり、持ち家などの財産を残せる可能性がありますが、安定した収入が条件となります。 - 任意整理の検討

裁判所を通さず、債権者と直接交渉して将来利息のカットや返済期間の延長を目指す方法です。任意整理は元金の返済は必要ですが、手続きが比較的柔軟というメリットがあります。

どの方法が最適かは、あなたの状況によって大きく異なります。一人で判断せず、必ず専門家である弁護士と一緒に最善の道を探していくことが重要です。

まとめ:再生への道は「誠実な一歩」から始まる

自己破産の手続きは、多くの人にとって精神的な負担が大きいものです。しかし、財産を隠したり、嘘をついたりといった不誠実な行動は、かえってあなた自身をより困難な状況に追い込んでしまいます。

再生への本当の道は、自分の過去と誠実に向き合うことから始まります。破産管財人や裁判所は、あなたの敵ではありません。あなたの人生の再スタートをサポートしてくれるパートナーです。

手続きに不安を感じたり、不利な事実をどう話せばいいか分からなかったりする時こそ、私たち弁護士を頼ってください。一人で抱え込まず、専門家にすべてを打ち明けること。それが、より安全に進めるための有力な選択肢の一つです。あなたの誠実な一歩を、私たちは全力でサポートします。