借金が少額でも自己破産はできる?結論、金額は関係ありません

「借金の額は100万円にも満たない。こんな少額で自己破産なんて大げさだろうか…」

「費用を考えると、自己破産したら逆に損をしてしまうかもしれない…」

返済の見通しが立たない不安の中で、このように一人で悩んでいらっしゃる方は少なくありません。しかし、どうぞご安心ください。結論から申し上げますと、自己破産ができるかどうかに、借金の金額の大小は一切関係ありません。

法律で定められた自己破産の条件は、ただ一つ。「支払不能」であるかどうか、という点だけなのです。たとえ借金の総額が50万円や80万円であっても、あなたの収入や財産の状況から見て返済を続けることができない状態であれば、自己破産という手続きを通じて、裁判所の免責許可決定が確定すれば、原則として破産債権(借金等)の支払い義務を免れる(免責)可能性があります(※税金・罰金など免責されない債務もあります)。

この記事では、借金の金額で自己破産をためらっている方に向けて、手続きの条件や費用、そしてあなたにとって本当に最適な解決策は何かを、具体的な事例を交えながら分かりやすく解説していきます。

当事務所では80万円の借金で自己破産した実績があります

一般論だけでなく、私たちの経験からお話しさせてください。実は、当事務所がこれまでに手掛けた自己破産の案件で、最も負債額が少なかったのは80万円ほどの方でした。

その方は、病気で思うように働けなくなり、生活費のために借り入れを始めましたが、返済の目処が立たず、精神的にも追い詰められていました。「こんな金額で弁護士に相談していいのか」と、事務所のドアを叩くまでにも相当な勇気が必要だったと仰っていました。

私たちはその方の状況を丁寧にお伺いし、自己破産の手続きを進めました。結果として、裁判所から無事に免責決定を得ることができ、その方は今、借金のプレッシャーから解放され、新しい人生への一歩を踏み出されています。この事例は、借金の額が問題ではないことの何よりの証明だと考えています。

自己破産のカギは「支払不能」かどうかで判断される

では、自己破産が認められる唯一の条件である「支払不能」とは、具体的にどのような状態を指すのでしょうか。

これは、単に「今月のお金が足りない」といった一時的な資金繰りの問題ではありません。法律(破産法)では、「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない客観的状態」と定められています。

少し難しい言葉が並んでいますが、かみ砕いて言うと、「あなたの収入や財産をすべて使っても、今後も継続的に借金を返済し続けることが客観的に見て不可能な状態」ということです。

裁判所は、借金の総額だけでなく、あなたの収入、支出、資産、年齢、家族構成といった様々な事情を総合的に見て、この「支払不能」状態にあるかどうかを判断します。次の章では、ご自身の状況がこれに当てはまるかどうかを考えるための、具体的な目安を見ていきましょう。

自己破産の全体像については、自己破産の基本で体系的に解説しています。

参照:破産法

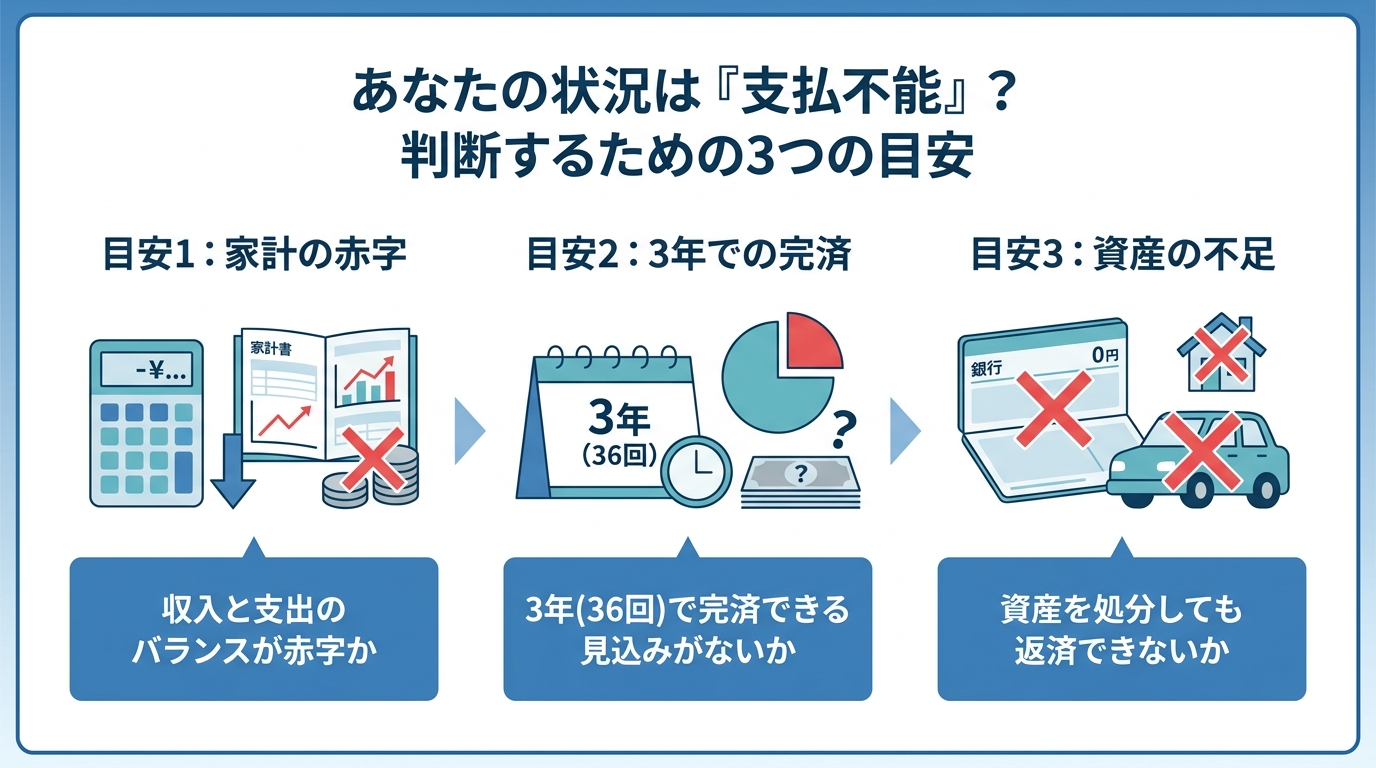

あなたの状況は「支払不能」?判断するための3つの目安

ご自身が「支払不能」の状態にあるかどうかを客観的に判断するために、実務上よく用いられる3つの目安をご紹介します。ご自身の状況と照らし合わせながら、一つずつ確認してみてください。

目安1:収入と支出のバランスが赤字か

まず最も基本的な判断基準は、毎月の家計が赤字になっていないか、という点です。給与などの手取り収入から、家賃、食費、水道光熱費、通信費といった、生活に最低限必要な支出を差し引いてみてください。その残ったお金で、毎月の借金返済ができていますでしょうか。

例えば、以下のようなケースを考えてみましょう。

- 手取り収入:20万円

- 必要不可欠な生活費:18万円

- 借金の返済額:月々3万円

この場合、生活費を支払うと手元に残るのは2万円しかなく、返済額の3万円には1万円足りません。この赤字を埋めるために別のところから借り入れをする…という状況が続いているのであれば、それは「支払不能」の一つの危険なサインと言えます。

目安2:3年(36回)で借金を完済できる見込みがないか

次に、債務整理の実務で一つの基準となるのが、「3年(36回払い)で借金を完済できるか」という視点です。これは、後ほどご説明する任意整理という手続きで、一般的に和解の目安とされる期間です。

あなたの借金総額を36で割ってみてください。算出された金額が、目安1で確認した「毎月返済に充てられる金額」を上回っている場合、支払不能と判断される可能性が高まります。

【計算例】

借金総額120万円 ÷ 36ヶ月 = 月々約3.3万円

もし、あなたの家計状況から毎月3.3万円を捻出し続けることが現実的に難しいのであれば、それは専門家に相談すべきタイミングかもしれません。

目安3:資産を処分しても返済できないか

最後に、今お持ちの資産をすべて返済に充てても、借金を完済できないかどうかも重要な判断基準です。

預貯金、解約すればまとまったお金が戻ってくる生命保険、価値のある自動車や貴金属など、換金できる資産を合計してみてください。その合計額が、借金の総額に満たない場合も「支払不能」と判断される要素になります。

ただし、ここで誤解していただきたくないのは、自己破産をしてもすべての財産を失うわけではない、ということです。自己破産をしても、一定の財産は手元に残せます。例えば現金は原則として99万円まで自由財産として扱われます(※預貯金などは原則として別扱いになります)。また、家財道具などの差押禁止財産も自由財産に含まれます。

少額債務なら任意整理も選択肢?自己破産との費用比較

もし、あなたの借金が比較的少額で、安定した収入が見込めるのであれば、自己破産以外の方法が適している場合もあります。その代表的な手続きが「任意整理」です。

ここでは、任意整理と自己破産、それぞれの特徴と費用を比較し、どちらがあなたにとってより良い選択肢かを考えていきましょう。

任意整理:将来利息をカットし分割で返済する方法

任意整理とは、裁判所を通さずに、弁護士がカード会社などの貸主と直接交渉する手続きです。交渉によって、今後の利息(将来利息)をカットしてもらい、残った元本だけを3年~5年程度の分割で返済していく内容の和解を目指します。

【任意整理のメリット】

- 財産を処分されることがない

- 整理したい借金を選べる(保証人がいる借金は除くなど)

- 手続きが比較的簡単で、周囲に知られにくい

返済を継続していく意思と能力がある方にとっては、生活への影響を最小限に抑えながら借金問題を解決できる、非常に有効な手段です。

自己破産:返済義務を免除してもらう方法

一方、自己破産は、裁判所に申立てを行い、「免責許可決定」を得て確定することで、原則として破産債権(借金等)の支払い義務を免除してもらう手続きです(※税金・罰金など免責されない債務もあります)。

【自己破産のメリット】

- 免責許可決定が確定すれば、原則として破産債権(借金等)の返済義務がなくなる(※税金・罰金など免責されない債務もあります)

- 収入が少ない場合でも、状況により手続きを進められることがある

返済から完全に解放されるという最大のメリットがある反面、一定の価値がある財産(目安として20万円以上)は処分される、手続き中は一部の職業に就けなくなるといったデメリットも存在します。返済能力が完全になくなってしまった場合に選択すべき、人生の再スタートを切るための最終手段と言えるでしょう。

【費用シミュレーション】借金80万円の場合どちらが得か

それでは、冒頭の事例にもあった「借金80万円(金利18%)」のケースで、どちらの手続きが経済的に得なのかをシミュレーションしてみましょう。

| 任意整理 | 自己破産(同時廃止) | |

|---|---|---|

| 返済総額 | 約80万円(元本のみを3年で返済) | 0円 |

| 弁護士費用 | 約5万円~10万円 | 約30万円~50万円 |

| 裁判所費用 | 0円 | 約2万円~3万円 |

| 合計負担額 | 約85万円~90万円 | 約32万円~53万円 |

※上記はあくまで一般的な目安です。弁護士費用は事務所や債権者数によって変動します。

このケースでは、任意整理をすると返済総額と弁護士費用を合わせて90万円近い負担になる可能性があります。一方、自己破産(同時廃止)であれば、返済はゼロになり、かかる費用は手続き費用のみ。結果的に、自己破産の方が経済的な負担は軽くなることが分かります。

もちろん、どちらの手続きを選ぶべきかは、費用だけでなく、あなたの財産状況や今後の生活設計によっても変わってきます。最適な判断をするためには、専門家である弁護士に相談することが不可欠です。

自己破産の手続きと費用|2つの種類で大きく変わる

自己破産と一言でいっても、実は大きく分けて2種類の手続きがあります。どちらの手続きになるかによって、かかる費用や期間が大きく異なるため、ここでしっかりと理解しておきましょう。

より具体的な手続きの流れや必要書類については、自己破産の流れと必要書類|スムーズに手続きを進めるための完全ガイドをご覧ください。

同時廃止:財産がない場合。費用は30~50万円が目安

「同時廃止」は、申立人に処分すべきめぼしい財産(目安として20万円以上の価値があるもの)がなく、また借金の理由(ギャンブルや浪費など)にも特に問題がない場合に適用される、簡易的な手続きです。

破産手続の開始と同時に手続きが終了(廃止)するため、この名前で呼ばれています。少額の借金で自己破産をされる方の多くはこちらのケースに該当します。

- 費用の目安:30万円~50万円(弁護士費用+裁判所費用)

- 期間の目安:申立てから免責決定まで4~5ヶ月程度

費用が安く、手続きがスピーディーに終わるのが大きなメリットです。

少額管財:一定の財産がある場合。費用は50~80万円が目安

「少額管財」は、20万円以上の財産がある場合や、借金の原因に免責不許可事由(ギャンブルや浪費など)の疑いがあり、調査が必要な場合に適用される手続きです。

裁判所によって「破産管財人」という弁護士が選任され、その管財人が財産の調査・換価・配当や、免責を認めてよいかの調査を行います。その管財人の費用として、裁判所に予納金を最低20万円納める必要があるため、同時廃止よりも費用が高額になります。

- 費用の目安:50万円~80万円(弁護士費用+裁判所費用・予納金)

- 期間の目安:申立てから免責決定まで6ヶ月~1年程度

なお、この少額管財は、弁護士が代理人として申立てを行うことが前提の制度です。ご自身で申立てを行った場合は、より費用のかかる「通常管財(予納金50万円~)」となる可能性が高いため注意が必要です。

自己破産の費用が払えない…そんな時のための対処法

「自己破産が最適なのは分かったけれど、その手続き費用を払う余裕なんてない…」

そう思われるのも無理はありません。ですが、費用がないからといって諦める必要は全くありません。費用面での問題を解決する方法は、きちんと用意されています。

弁護士への依頼で返済が一時ストップ!その間に費用を準備

これは、手元にお金がない方にとって、最も重要なポイントです。あなたが弁護士に債務整理を依頼すると、弁護士はすぐに債権者(貸主)に対して「受任通知」という手紙を送ります。この通知が届いた時点で、貸金業者や債権回収会社(サービサー)などの場合、受任通知が届くと、法律上、あなたに対する直接の取立てが原則としてできなくなります。

つまり、弁護士に依頼したその日から、毎月の返済が一時的に止まるのです。これまで返済に充てていたお金が手元に残るようになりますから、その分を弁護士費用の分割払いや、裁判所費用のための積立に充てることが可能になります。

これが、今すぐ費用を用意できなくても弁護士に相談できる大きな理由です。まずは督促(取り立て)を止める方法、落ち着いた生活を取り戻すことから始めましょう。

まとめ:少額の借金でも一人で悩まず、まずはご相談ください

この記事では、少額の借金でも自己破産は可能なのか、という疑問にお答えしてきました。

大切なことなので繰り返しますが、自己破産に借金の金額は関係ありません。重要なのは、あなたが「支払不能」という、返済を継続できない状態にあるかどうかです。もし毎月の返済のために生活が成り立たないのであれば、たとえ借金が数十万円であっても、自己破産はあなたの人生を再スタートさせるための正当な権利であり、有効な選択肢なのです。

また、「費用がないから」と諦める必要もありません。弁護士に依頼すれば返済は止まり、その間に費用を準備することができますし、法テラスのような公的な支援制度も利用できます。

借金の問題は、一人で抱え込んでいると、精神的にもどんどん追い詰められてしまいます。どうか、「このくらいの金額で相談していいのだろうか」などとためらわずに、私たち専門家にお話しください。

私たちの事務所名「再生の歩み」には、ご相談に来られた方とご一緒に、人生の再スタートへの道を歩んでいきたいという強い思いが込められています。最初の一歩を踏み出す勇気を、私たちが全力でサポートします。