個人再生でも退職金は守られやすく、会社に知られずに進められるケースもあります。

「個人再生をすると、将来もらえるはずの退職金まで差し押さえられてしまうのでは…」

「手続きのせいで会社に借金のことがバレて、居づらくなるのは絶対に避けたい…」

個人再生を考え始めたとき、多くの方がこの二つの大きな不安に直面します。長年勤め上げてきた証である退職金と、日々の生活の基盤である職場。その両方を失うかもしれないという恐怖は、前に進むための大きな足かせになってしまいますよね。

でも、ご安心ください。結論からお伝えすると、個人再生では退職金が直ちに全額処分対象になるとは限りません。また、手続きの進め方次第で、会社に知られずに進められるケースもあります。

この記事では、あなたが抱える退職金への不安を解消し、安心して生活再建への一歩を踏み出すための知識を、専門家の視点から分かりやすく解説します。

- なぜ退職金が返済額に関係するのか、その基本的な仕組み

- あなたの状況に合わせた、具体的な退職金の計算方法

- 会社に怪しまれずに「退職金見込額証明書」を取得する賢い方法

- 退職金の額によっては、個人再生がベストな選択でないケースとは?

この記事を読み終える頃には、漠然とした不安が「これなら大丈夫」という確信に変わっているはずです。一人で悩まず、正しい知識を身につけて、再生への道を一緒に歩み始めましょう。

個人再生手続きの全体像については、個人再生の全体像で体系的に解説しています。

個人再生で退職金が返済額に影響する「清算価値」の仕組み

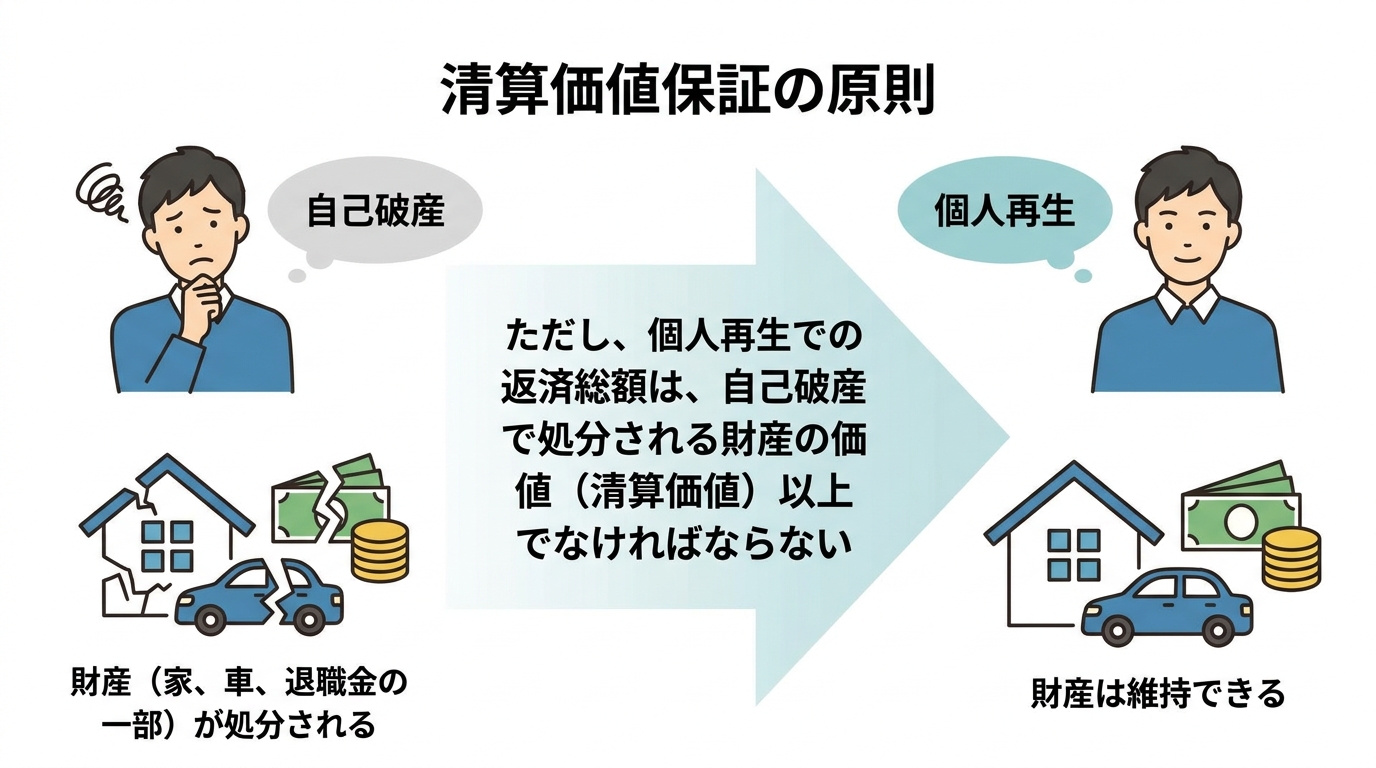

「退職金は没収されないのに、なぜ返済額に影響があるの?」と不思議に思われるかもしれませんね。その答えは、個人再生の重要なルールである「清算価値保障の原則」にあります。

これは、「もし自己破産した場合に債権者に分配されるはずだった金額(清算価値)以上の額は、個人再生でも返済しなければならない」という決まりです。

つまり、自己破産のように財産を強制的に処分されるわけではありませんが、「もし破産していたら…」という仮定の計算は行われるのです。そして、将来受け取る可能性のある退職金も、この「清算価値」を計算する上での財産の一つと見なされます。

例えば、自己破産すると200万円の価値がある財産が処分される人が、個人再生を選ぶ場合、少なくとも200万円は返済しなければならない、ということです。このおかげで、債権者は「個人再生をされるより、自己破産された方がマシだった」という事態にならず、手続きの公平性が保たれる仕組みになっています。

状況別!清算価値に計上される退職金の計算方法

それでは、具体的にあなたの退職金はいくら「清算価値」として計上されるのでしょうか。これは、あなたの現在の状況によって計算方法が大きく異なります。

① まだ会社に在籍中で、退職予定がない場合 → 退職金見込額の「8分の1」

これが最も一般的なケースです。現時点での退職金見込額については、退職手当債権は原則として「4分の3」が差押禁止(差押可能は4分の1)とされます。そのうえで、個人再生の清算価値の算定では、在職中で退職予定がない場合には、見込額の8分の1を目安として計上する運用が多いです。

【例】退職金見込額が800万円の場合 → 800万円 × 1/8 = 100万円が清算価値

② 近々退職予定、またはすでに退職したがまだ受け取っていない場合 → 退職金見込額の「4分の1」

退職が間近に迫っている、あるいはすでに退職している場合、退職金を受け取る権利がより確実なものと見なされます。そのため、法律上の差押禁止範囲が変わり、4分の1が清算価値となります。

【例】退職金見込額が800万円の場合 → 800万円 × 1/4 = 200万円が清算価値

③ すでに退職金を受け取っている場合 → 「全額」

退職金をすでに受け取り、現金や預貯金として保有している場合は、その全額が「現金・預貯金」という財産として清算価値に計上されます。この場合は「退職金」という特別な扱いではなくなる点に注意が必要です。

【例】退職金800万円を預金口座で保有 → 800万円全額が清算価値

【対象外】清算価値に含まれない退職金・年金制度

制度の種類によっては、受給権について譲渡・担保提供・差押え等が制限されており、個人再生でも清算価値に計上されない(または計上が問題になりにくい)ことがあります。ただし、受給の時期や受給後の保有状況によって扱いが変わり得るため、個別に確認が必要です。

- 確定拠出年金(iDeCo、企業型DC)

- 中小企業退職金共済(中退共)

- 確定給付企業年金

これらの制度に加入している方は、その部分については個人再生による影響を心配する必要はないでしょう。ご自身の退職金制度がどれにあたるか、一度確認してみることをお勧めします。

参照: Q&A(よくあるご質問) – 中退共 – 勤労者退職金共済機構

会社にバレない!退職金見込額証明書の安全な取得方法

個人再生の手続きでは、退職金がいくらあるかを証明するために「退職金見込額証明書」を裁判所に提出する必要があります。しかし、これを会社に請求することで借金問題を知られてしまうのではないか、と心配になるのは当然です。会社に不審に思われないよう配慮しながら、この書類を取得するための進め方があります。

方法1:「住宅ローンの審査で必要」と伝える

最も安全で一般的な口実が「住宅ローン(またはその借り換え)の審査で必要になった」と伝える方法です。

実際に住宅ローンの審査では、返済能力を測るために退職金見込額の提出を求められるケースがよくあります。そのため、会社の人事や総務の担当者も「ローン関係の手続きかな」と受け取ることがあり、不審に思われにくい場合があります。

正直に「個人再生で使います」と話す必要は全くありません。会社側も、従業員のプライベートな用途を根掘り葉掘り聞くことは通常ありませんので、堂々とこの理由を伝えてみてください。

方法2:就業規則(退職金規程)から自分で計算する

どうしても会社に発行を依頼することに抵抗がある場合は、代替案として自分で計算する方法もあります。

会社の「就業規則」や「退職金規程」を取り寄せ、そこに記載されている計算式に基づいて、ご自身で退職金見込額を算出します。一般的には「退職時基本給 × 勤続年数に応じた支給率」といった計算式が定められています。

計算した書類と、根拠となる就業規則のコピーをセットで裁判所に提出することで、証明書の代わりとして認めてもらえる場合があります。ただし、この方法が認められるかどうかは裁判所の運用によって異なるため、事前に弁護士に確認することをお勧めします。

万が一バレても不当解雇の心配はない

「もし、何かのきっかけで個人再生のことが会社にバレたら、クビになってしまうのでは…」という最悪のシナリオを想像して、不安になる方もいらっしゃるかもしれません。

ただし、解雇が常に認められるわけではありません。解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は無効とされています(労働契約法第16条)。借金問題は私生活上の事情であるため、個別事情によっては、解雇が無効と判断される可能性があります。

もちろん、債務整理が会社に知られる可能性は状況によって異なりますが、必要書類の集め方や連絡方法を工夫することで、会社に知られないよう配慮して進められる場合もあります。

退職金を隠すのは避けましょう|発覚リスクと不利益

「8分の1でも計上されるなら、いっそ退職金の存在を隠してしまえば…」という考えが、一瞬頭をよぎるかもしれません。しかし、その考えは非常に危険です。財産隠しは絶対にやめてください。

なぜバレるのかというと、裁判所や、場合によっては選任される個人再生委員が、申立人の財産状況を調査することがあるためです。給与明細や源泉徴収票から勤務先の情報が分かりますし、退職金規程の提出を求められることもあります。不審な点があれば、会社に直接問い合わせがいく可能性もゼロではありません。

もし財産隠しが発覚した場合、待っているのは非常に重いペナルティです。

- 個人再生手続きが認められない(不認可):借金が減額されず、状況がさらに悪化します。

- 詐欺再生罪という刑事罰の対象になる可能性:悪質なケースでは、民事再生法の詐欺再生罪(255条)により、10年以下の懲役若しくは1,000万円以下の罰金(またはその併科)の対象となる可能性があります。

目先の返済額を少しでも減らしたいという気持ちは分かりますが、嘘の申告はあなたの人生そのものを台無しにしかねません。個人再生は、正直に申告することを前提とした、人生をやり直すための制度です。安易な考えで免責不許可事由にも繋がりかねない不正行為は、絶対に避けましょう。

あなたの退職金額なら、本当に個人再生がベストな選択?

ここまで個人再生における退職金の扱いを解説してきましたが、ここで一度立ち止まって考えてみましょう。あなたの状況にとって、本当に個人再生が最も有利な手続きなのでしょうか。退職金の金額によっては、他の債務整理の種類を検討した方が良いケースもあります。

ケース1:退職金が高額で返済額が減らない場合

例えば、退職金見込額が1,600万円あり、他に大きな財産はないとします。この場合、清算価値は8分の1の200万円です。もし借金総額が500万円だったとしても、個人再生の最低弁済額(この場合は100万円)より清算価値(200万円)の方が高いため、返済額は200万円にまでしか減額されません。

このように、個人再生のメリットである「借金の大幅な減額」があまり受けられない場合は、他の手続きも視野に入れるべきです。

- 自己破産:住宅などの財産は手放すことになりますが、借金の返済義務が原則として全額免除されます。自己破産の場合でも退職金の全額が没収されるわけではありません。

- 任意整理:財産に影響はなく、将来利息のカットと返済期間の延長(3〜5年)を交渉します。減額幅は小さいですが、手続きが比較的簡易です。

ケース2:退職金が少額またはない場合

退職金が少額(例えば見込額が100万円など)であったり、退職金制度自体がなかったりする場合は、清算価値への影響はほとんどありません。この場合は、退職金のことを気にせず、個人再生のメリットを最大限に活用できる可能性が高いでしょう。

ただし、借金総額自体がそれほど多くない(例:150万円程度)場合は、手続きがより簡易な任意整理で解決できる可能性もあります。どの手続きが最適かは、借金総額、財産状況、家計の状況などを総合的に判断する必要があります。

退職金に関するQ&A

Q. 退職金見込額証明書の発行を会社に拒否されたら?

A. まずは、前述した「就業規則(退職金規程)からの自己計算」を試みてください。もし規程が見当たらない、計算方法が複雑で分からないといった場合は、弁護士にご相談ください。弁護士から会社へ事情を説明して発行を促したり、裁判所に事情を説明して別の方法での証明を認めてもらうよう働きかけたりすることが可能です。一人で抱え込まないことが大切です。

Q. パートやアルバイトでも退職金の証明は必要ですか?

A. 退職金制度がある場合は、正社員と同様に証明が必要です。一方、雇用契約書などで退職金制度がないことが明らかな場合は、その契約書のコピーなどを提出することで「退職金がないことの証明」となり、特別な証明書は不要となるケースがほとんどです。ご自身の雇用契約を確認してみましょう。

Q. 個人再生の手続き中に転職した場合、退職金はどうなりますか?

A. 個人再生では、原則として「再生計画の認可決定時」の財産を基準に清算価値を計算します。もし手続き中に転職し、前職の退職金を受け取った場合、そのお金は「預貯金」として清算価値に加算される可能性があります。これにより返済額が変わることも考えられますので、債務整理中の転職が決まった場合は、速やかに依頼している弁護士に報告・相談してください。

まとめ|退職金の不安は、弁護士への相談が解決の第一歩です

今回は、個人再生と退職金の関係について、具体的な計算方法から会社に知られずに手続きを進める方法まで詳しく解説しました。

最後に、大切なポイントをもう一度振り返りましょう。

- 個人再生をしても、退職金が全額没収されることはない。

- 会社に在籍中の場合、清算価値に計上されるのは原則「退職金見込額の8分の1」。

- 「住宅ローン審査」を理由にすれば、安全に退職金見込額証明書を取得できる。

- 退職金の額によっては、自己破産や任意整理の方が有利な場合もある。

退職金の扱いや会社バレの問題は、法律の知識と適切な手順さえ知っていれば、決して怖いものではありません。しかし、最適な手続きの選択や裁判所への正確な申告など、ご自身だけで判断し、進めるのは非常に困難でリスクも伴います。

あなたの状況にとって何が最善の道なのか、私たち専門家が一緒に考え、サポートします。当事務所は「借金問題に苦しむ方と共に再生の道を歩みたい」という思いで、一人ひとりのご状況に真摯に向き合っています。

まずはあなたの不安なお気持ちをお聞かせください。そこから、解決の第一歩が始まります。