不貞慰謝料と借金…自己破産で免責されるのか?例外も含めて解説

「不貞行為の慰謝料として、高額な請求を受けてしまった…」

「カードローンや消費者金融からの借金返済も重なり、もう八方塞がりだ…」

今、あなたは出口の見えないトンネルの中で、たった一人で苦しんでいるのかもしれません。慰謝料という重荷を背負い、毎日のように返済のプレッシャーに苛まれ、精神的に追い詰められていませんか。

そんな絶望的な状況の中で、「自己破産すれば、この苦しみから解放されるのだろうか?」と考えるのは、決して特別なことではありません。

この記事では、不貞行為による慰謝料が、自己破産などの債務整理手続きでどのように扱われるのか、そして、あなたにとって本当に最適な解決策は何なのかを、法律の専門家である弁護士が分かりやすく解説します。

この記事を読み終える頃には、あなたが抱える不安が和らぎ、再生への確かな一歩を踏み出すための知識が身についているはずです。一人で悩まず、まずは正しい情報を知ることから始めましょう。

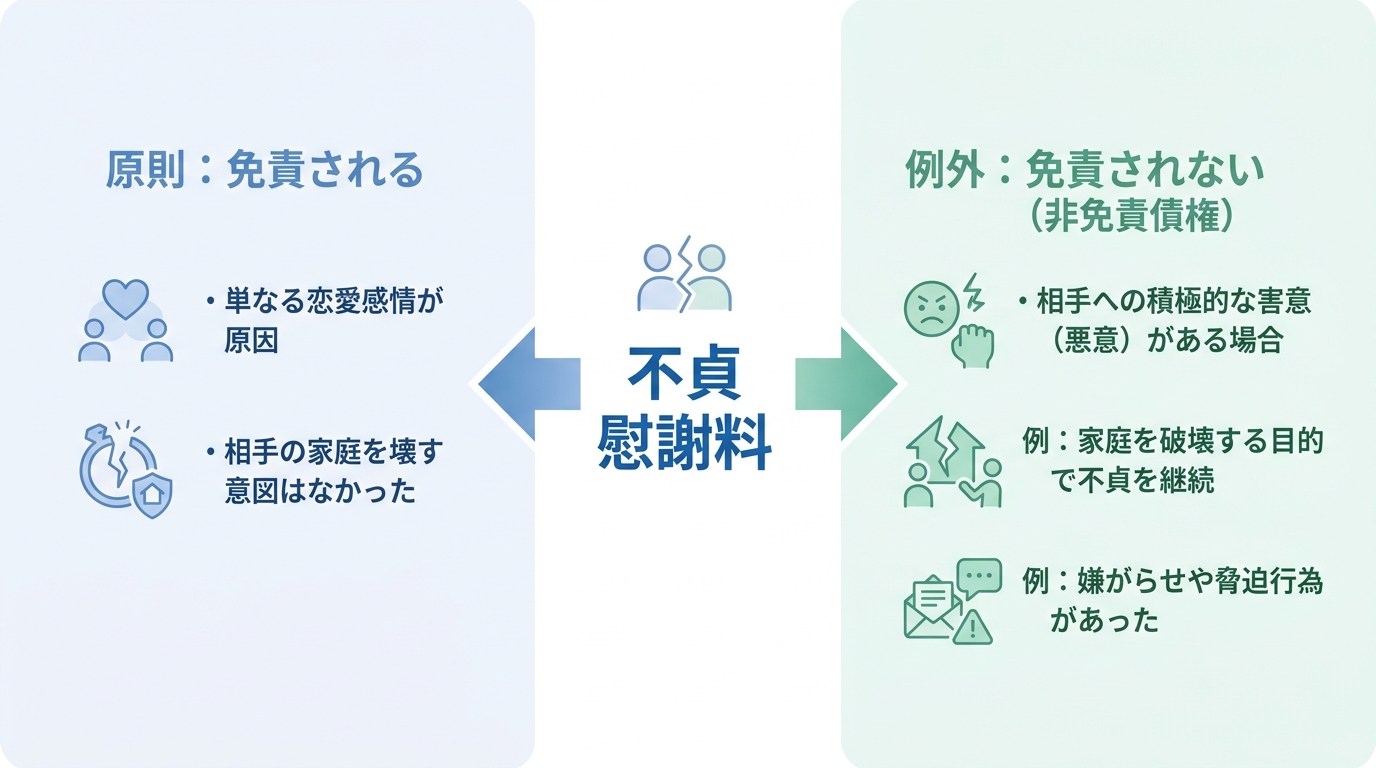

【結論】不貞慰謝料は自己破産で免責されるのが原則

いきなり結論からお伝えします。原則として、不貞行為による慰謝料は、自己破産の手続きによって支払い義務が免除(免責)される可能性が高いです。

「慰謝料のような特殊な借金は、自己破産しても意味がないのでは?」と思っていた方にとっては、少し意外な結論かもしれません。しかし、法律上はそのように考えられています。

なぜなら、自己破産をしても支払い義務が免除されない「非免責債権」に、不貞慰謝料が該当することは例外的だからです。

ただし、もちろんすべてのケースで免責が認められるわけではありません。あなたの不貞行為の態様によっては、例外的に支払い義務が残ってしまうケースも存在します。その「例外」とはどのようなものなのか、詳しく見ていきましょう。

支払い義務が残る例外「非免責債権」とは?

自己破産は、裁判所に認めてもらうことで借金の支払い義務を免除してもらう手続きですが、中には免責の対象とならない「非免責債権」というものが存在します。

例えば、税金や社会保険料、養育費などが代表的です。これらは、政策的な理由などから自己破産をしても支払い続けなければなりません。

そして、不貞慰謝料が関係してくるのが、破産法253条1項2号に定められた「破産者が悪意で加えた不法行為に基づく損害賠償請求権」です。

ここでのポイントは「悪意」という言葉の法的な意味合いです。日常会話で使う「悪いと知っていた」という意味ではありません。法律の世界でいう「悪意」とは、「相手を積極的に害する意図(害意)」を指します。裁判例では、単に不貞関係にあることを知っていた(故意)だけでは足りず、「相手の家庭を積極的に破壊してやろう」「精神的に徹底的に追い詰めてやろう」といった、非常に強い害意があった場合にのみ、「悪意」があったと判断される傾向にあります。

つまり、単なる恋愛感情のもつれの結果としての不貞行為であれば、この「悪意」には該当せず、慰謝料は免責される可能性が高いということになります。なお、滞納した税金なども非免責債権に含まれます。

事例で解説:免責される慰謝料、されない慰謝料

では、具体的にどのような行動が「悪意(害意)あり」と判断され、慰謝料が非免責債権となってしまうのでしょうか。ご自身の状況と照らし合わせながら確認してみてください。

免責される可能性が高いケース

- 恋愛感情が先行し、相手の家庭を積極的に壊す意図まではなかった。

- 不貞の期間が比較的短い。

- 不貞行為が発覚した後、真摯に謝罪の意を示している。

- 相手の配偶者に対して、挑発するような言動は一切していない。

これらのケースでは、倫理的な問題は別として、法的には「積極的な害意」までは認められにくく、慰謝料は免責の対象となる可能性が高いでしょう。

非免責債権となる可能性が高いケース

- 相手の配偶者に対する嫌がらせや、当てつけを目的として不貞関係を続けた。

- 「離婚させてみせる」「あなたの家庭をめちゃくちゃにしてやる」などと相手の配偶者を脅したり、挑発したりした。

- 一度謝罪し「二度と会わない」と誓約書を交わしたにもかかわらず、再び不貞行為を繰り返した。

- 不貞関係をSNSでわざと匂わせるなど、相手の配偶者の心を深く傷つける行為があった。

このような行為は、単なる不貞行為の範囲を超え、相手の配偶者の人格や家庭生活を積極的に破壊しようとする「害意」があったと判断されやすく、慰謝料が非免責債権となる可能性が高まります。

あなたに最適な解決策は?状況別に見る債務整理の選び方

不貞慰謝料と借金の問題を解決する方法は、自己破産だけではありません。債務整理にはいくつかの種類があり、あなたの状況によって最適な手続きは異なります。ここでは、代表的な3つの手続きを「どのような人に向いているか」という視点で解説します。

【選択肢1】自己破産:慰謝料も他の借金も返済不能な場合

自己破産は、慰謝料だけでなく、カードローンや消費者金融からの借入金など、他の債務も多額に抱え、収入や財産の状況からみて返済が到底不可能な場合に検討すべき手続きです。

メリット

最大のメリットは、先ほど解説した非免責債権に該当しない限り、慰謝料を含むほぼ全ての債務の支払い義務が免除される点です。これにより、経済的な再生をゼロから図ることが可能になります。

デメリット

一方で、持ち家や車(価値による)など、一定以上の価値ある財産は手放す必要があります。また、信用情報機関に事故情報が登録される(いわゆるブラックリスト)ため、一定期間は新たな借り入れやクレジットカードの作成が難しくなります。

【選択肢2】任意整理:慰謝料の分割払いや減額を交渉したい場合

任意整理は、裁判所を通さずに、債権者(この場合は慰謝料を請求している相手)と弁護士が直接交渉し、返済の負担軽減を目指す手続きです。

不貞慰謝料の場合、「一括での支払いは難しいので、無理のない範囲での分割払いにしてほしい」といった交渉や、相手の夫婦関係が既に破綻していたなどの事情を主張して、慰謝料自体の減額を求める交渉が中心となります。

メリット

財産を失うことはなく、交渉する相手を選べるため、例えば慰謝料の支払い方法だけを見直したい、という場合に適しています。

デメリット

あくまで交渉なので、相手が応じてくれない可能性もあります。また、自己破産のように支払い義務がゼロになったり、個人再生のように元金が大幅に減額されたりすることは期待しにくいです。

【選択肢3】個人再生:持ち家を残しつつ借金を大幅に減額したい場合

個人再生は、裁判所の認可を得て、借金総額を法律で定められた最低弁済額(負債額や収入等により異なります)まで圧縮し、その金額を原則3年(最長5年)で分割して返済していく手続きです。不貞慰謝料が非免責債権に該当しない場合は、他の借金と同様に減額の対象となります。

メリット

最大のメリットは、「住宅ローン特則」を利用することで、持ち家を手放すことなく、住宅ローン以外の借金を大幅に減額できる点です。慰謝料と住宅ローン、その他の借金で返済に窮している方には非常に有効な選択肢です。

デメリット

手続きが複雑であり、安定した収入があることが利用の条件となります。また、自己破産と同様に信用情報機関には登録されます。

【請求者向け】相手が自己破産したら慰謝料は諦めるしかない?

ここまでは慰謝料を支払う側の視点で解説してきましたが、逆に慰謝料を請求している相手が自己破産を申し立てた場合はどうすればよいのでしょうか。

「もう泣き寝入りするしかない…」と諦めてしまうのは早計です。相手が自己破産したからといって、すぐに慰謝料の請求を諦める必要はありません。いくつか対抗策が考えられます。

- 破産手続きの中で意見を述べる

相手の不貞行為が「悪意で加えた不法行為」に該当すると思われる場合、破産手続きの中で「この慰謝料は非免責債権にあたる」という意見を裁判所に伝えることができます。これが認められれば、相手は自己破産後もあなたへの支払い義務を免れることはできません。 - 免責不許可事由を調査・報告する

相手が財産を隠していたり、浪費が原因で破産に至ったりした場合など、免責が許可されない「免責不許可事由」に該当する可能性があります。もしそのような情報を掴んだ場合は、裁判所に情報提供することで、相手の免責自体が認められなくなることもあります。 - もう一方の不倫相手に請求する

不貞行為は、あなたの配偶者と不倫相手の二人が共同で行った不法行為です。そのため、慰謝料はどちらか一方にだけでなく、両方に請求することが可能です。例えば、あなたの配偶者が自己破産してしまったとしても、不倫相手の資力に問題がなければ、そちらに対して慰謝料を請求するという選択肢が残されています。

このように、請求する側にも打つ手は残されています。ただし、自己破産した相手の家族に請求することはできません。

慰謝料の債務整理は弁護士へ相談を。再生への第一歩

不貞慰謝料が絡む債務整理は、ご自身で判断するにはあまりにも複雑で、リスクが高いと言わざるを得ません。

- あなたのケースが「非免責債権」にあたるのかどうかの法的な判断は、極めて専門的で難しいものです。

- 任意整理で相手と交渉するにも、感情的な対立が激しくなりがちで、専門的な知識と冷静な交渉力が不可欠です。

- どの手続きを選ぶかを誤ってしまうと、本来なら守れたはずの財産を失うなど、取り返しのつかない不利益を被る可能性があります。

一人で抱え込まず、まずは専門家である弁護士に相談してください。弁護士に依頼することで、貸金業者などからの督促は通常止まり、まず精神的な平穏を取り戻すことができます。そして、あなたの状況を丁寧にお伺いした上で、法律の専門家として最善の解決策をご提案します。

当事務所では、債務整理に関するご相談も受け付けています。あなたの再生への第一歩を、私たちが全力でサポートします。