自己破産前に家族へ返済したい…そのお気持ち、痛いほどわかります

借金の返済に追われ、自己破産という選択肢が頭をよぎるとき、多くの方がこう考えるのではないでしょうか。

「他の債権者には申し訳ないけれど、お世話になった親や、お金を貸してくれた友人にだけは、迷惑をかけられない…」

「自己破産する前に、少しでもいいから返済しておきたい」

そのお気持ち、痛いほどよくわかります。大切な人を思う、優しさや愛情からくる当然の感情だと思います。

しかし、その優しさが、法的な手続きの世界では、かえって大切な人をトラブルに巻き込んでしまう可能性があるとしたら、どうでしょうか。

自己破産における「偏頗弁済(へんぱべんさい)」という問題は、まさにこのジレンマそのものです。良かれと思ってした特定の相手への返済が、自己破産の手続きを頓挫させ、最悪の場合、借金がゼロにならないという深刻な事態を招くことさえあるのです。

この記事では、なぜ偏頗弁済が許されないのか、そして、なぜ「バレないだろう」という淡い期待が通用しないのかを、専門家の視点から徹底的に解説します。そして、あなたのその温かい気持ちを、法的に正しく、そして安全な形で実現するための具体的な方法をお伝えします。

私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という思いで設立されました。一人で抱え込まず、どうか私たちを頼ってください。あなたの再出発を、全力でサポートします。

なぜ偏頗弁済はバレるのか?破産管財人の調査は想像以上に厳しい

「こっそり手渡しで返せばバレないのでは?」「少しの金額なら大丈夫だろう」…そう考えるお気持ちはわかります。しかし、その考えは非常に危険です。自己破産の手続き、特に「破産管財人」が選任された場合、その調査はあなたが想像する以上に厳格かつ徹底的に行われます。

破産管財人とは、裁判所から選ばれた弁護士であり、あなたの財産を調査・管理し、すべての債権者へ公平に分配する役割を担う、いわば「調査のプロ」です。彼らの目的は、財産隠しや不公平な返済(偏頗弁済)がないかを隅々までチェックし、「債権者平等の原則」を守ることにあります。この原則こそが自己破産制度の根幹であり、これを揺るがす行為は決して見逃されません。

では、破産管財人は具体的にどのようにして偏頗弁済を見つけ出すのでしょうか。その調査手法を知れば、隠し通すことがいかに困難かがお分かりいただけるはずです。

通帳の履歴は2年分、すべての入出金がチェックされる

自己破産を申し立てる際は、申立人名義の銀行口座の通帳(または取引明細)の提出が求められます。提出を求められる期間は裁判所や事案により異なりますが、申立日前からさかのぼっておおむね1~2年分が目安とされることが多いです。破産管財人は、この履歴を一行一行、丹念に確認します。

「いつ、誰に、いくら振り込んだか」はもちろんのこと、使途がはっきりしない高額な現金出金も厳しく追及されます。「毎月5万円ずつ現金で引き出して、親に手渡しで返済していた」というケースを考えてみましょう。通帳には「現金出金 50,000円」としか記載されませんが、管財人はその現金の使い道について、あなたに合理的な説明を求めます。食費や生活費として説明するには不自然な金額であれば、必ず「このお金は何に使ったのですか?」と質問されるでしょう。ここで嘘をついたり、曖昧な説明に終始したりすれば、偏頗弁済を強く疑われることになります。

家族・同居人の収入証明や口座も調査対象になる

「これは自分の問題だから、家族には関係ない」…そう思っていませんか?残念ながら、自己破産の手続きではその考えは通用しない場合があります。

破産管財人は、家計全体の収支状況を正確に把握するため、あなたと同居している家族の給与明細や源泉徴収票、場合によっては通帳のコピーの提出を求めることがあります。これは、あなたの財産が家族の口座に不当に移動していないか、あるいは家族に不自然な収入がないかなどを確認するためです。例えば、あなたが引き出した現金が、ほぼ同時に家族の口座に入金されていれば、それは財産隠しや偏頗弁済の有力な証拠と見なされる可能性があります。このように、調査は家族も巻き込む形で進むことがあるのです。

郵便物は破産管財人へ転送、すべての手紙を見られる

破産管財人が選任される「管財事件」になると、あなた宛ての郵便物は、一定期間すべて破産管財人の事務所へ転送されることになります。そして、管財人はその中身をすべて確認する権限を持っています。

これは、あなたが申告していない債権者や財産がないかを発見するための重要な手続きです。友人からの手紙、クレジットカード会社からの利用明細、消費者金融からの督促状など、あらゆる郵便物が管財人の目に触れることになります。

もしあなたが誰かに隠れて返済していたらどうなるでしょう。相手から送られてきた領収書や、「返済ありがとう」といった内容の手紙が管財人の手に渡れば、偏頗弁済の事実は一目瞭然です。このように、郵便物を通じて、あなたのプライベートな情報も含めてすべてがチェックされる可能性があるのです。

偏頗弁済がバレた場合の3つの深刻なリスク

万が一、偏頗弁済が発覚してしまった場合、あなたと、そしてあなたが大切に思う人には、非常に深刻な事態が待ち受けています。良かれと思ってした行為が、取り返しのつかない結果を招くことになるかもしれません。このテーマの全体像については、自己破産のデメリットと免責不許可事由|手続き前に知っておくべきポイントで体系的に解説しています。

【リスク1】自己破産が認められない(免責不許可)

偏頗弁済は、破産法で定められた「免責不許可事由」という重大な違反行為にあたります。これは、自己破産の最大の目的である「借金の支払義務を免除してもらう(免責)」ことが認められなくなる可能性がある、ということです。

つまり、免責が認められない場合は、原則として借金の支払義務は残ってしまい、自己破産の申立てをした事実だけが残る、という深刻な事態に陥りかねません(なお、免責が認められた場合でも、税金など免責の対象外となる債務は残ります)。もちろん、裁判官の判断で免責が許可される「裁量免責」という制度もあります。しかし、偏頗弁済の事実を意図的に隠していたり、金額が大きかったりするなど、行為が悪質だと判断された場合、反省の態度が見られないとして、この裁量免責すら認められないリスクが高まります。

【リスク2】手続きが複雑化し、費用と時間が増大する(管財事件)

偏頗弁済が疑われる場合、財産調査などをより慎重に行う必要があるため、手続きは「管財事件」という、より複雑なものになります。通常、財産がほとんどない方の自己破産は「同時廃止」という比較的簡易な手続きで終わることが多いのですが、管財事件になるとそうはいきません。

管財事件になると、破産管財人の報酬などに充てるための「予納金」が必要になります。金額は裁判所や事案(少額管財か通常管財か等)によって異なりますが、目安として20万円程度となることが多いです。ただでさえ経済的に困窮している状況で、この追加費用は非常に大きな負担となるでしょう。さらに、調査に時間がかかるため、手続き全体の期間も長引くことになります。詳しい自己破産の手続きの流れを知っておくことで、この違いがより明確に理解できるはずです。

【リスク3】家族や友人がお金の返還を求められる(否認権の行使)

これが、あなたが最も避けたい事態ではないでしょうか。あなたが良かれと思って返済したお金を、破産管財人が「なかったこと」にするために、受け取った相手から取り返してしまう手続きがあります。これを「否認権の行使」と呼びます。

想像してみてください。あなたを助けたい一心でお金を貸してくれたご両親や友人のもとに、ある日突然、破産管財人である弁護士から内容証明郵便が届くのです。そこには「破産者〇〇に返済された金銭は、他の債権者を害する行為であるため、破産財団に返還してください」と書かれています。

あなたの善意は、結果的に大切な家族や友人を法的なトラブルに巻き込み、多大な精神的負担を強いることになります。これはもはや、愛情の表現ではなく、相手を深く傷つける行為になってしまうのです。

関連法令については、以下をご参照ください。

参照:破産法 | e-Gov法令検索

これもNG?偏頗弁済とみなされる意外なケース

「借金の返済でなければ大丈夫だろう」と考えていると、思わぬところで偏頗弁済と判断されてしまうことがあります。ここでは、特に誤解されがちなケースをいくつかご紹介します。

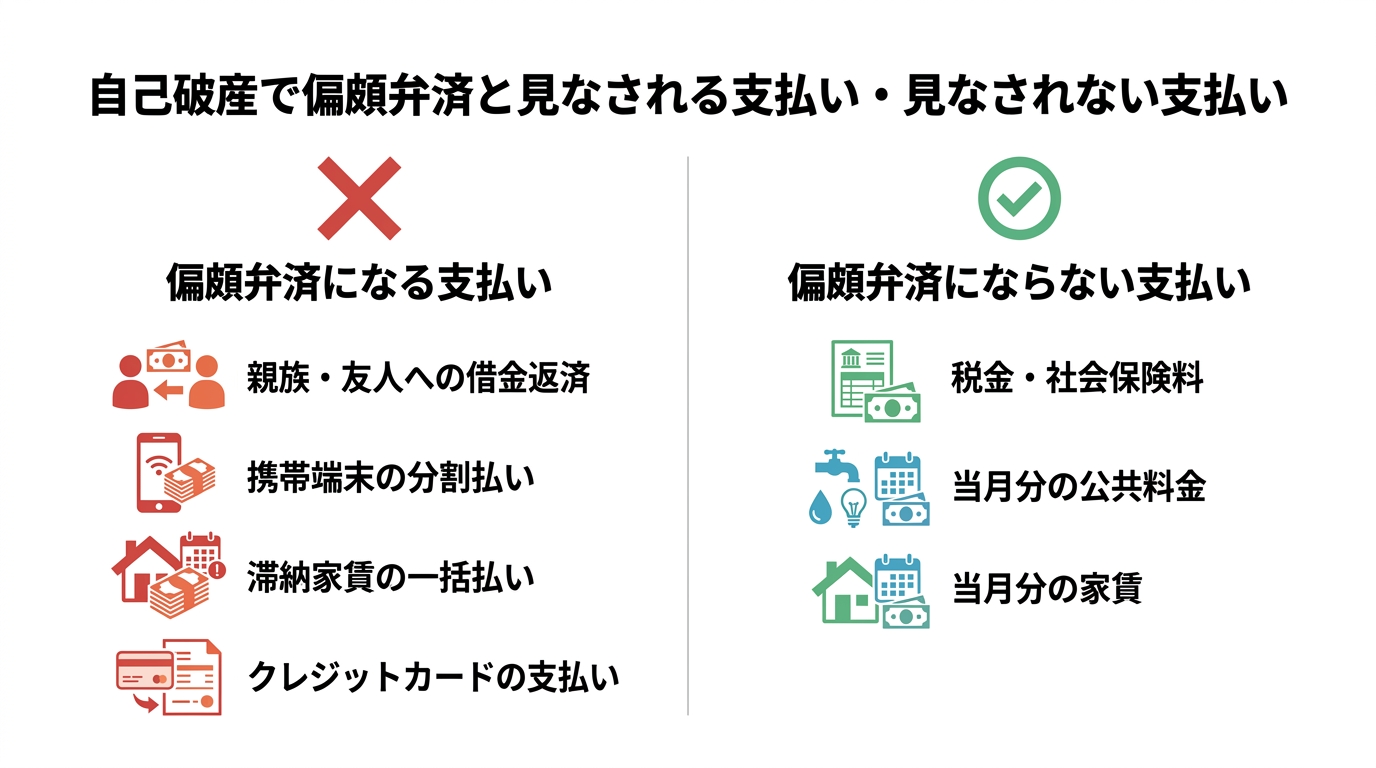

Q. 携帯電話の端末代金の分割払いは?

A. 偏頗弁済にあたります。端末代金の分割払いはローン契約と同じであり、通信料と合算で支払っていても、特定の債権者(携帯電話会社)にだけ返済していることになるためです。自己破産の手続きを弁護士に依頼した後は、端末代の支払いは止め、通信料のみを支払うといった対応が必要になる場合があります。詳細は

債務整理と携帯電話の分割払い

に関する記事も参考にしてください。

Q. 滞納していた家賃をまとめて支払うのは?

A. これも偏頗弁済と見なされる可能性が非常に高いです。大家さんも債権者の一人だからです。弁護士に依頼した後の当月分の家賃を支払うことは通常問題ありませんが、過去の滞納分をまとめて支払うことは、他の債権者との公平を欠く行為となります。

Q. クレジットカードの支払いはどうなる?

A. もちろん偏頗弁済です。クレジットカード会社も債権者です。弁護士に依頼した後は、クレジットカードの支払い(引き落としを含む)について、偏頗弁済等の問題が生じないよう、必ず弁護士の指示に従って対応してください。口座にお金が残っていると自動で引き落とされてしまい、意図せず偏頗弁済となってしまうため、弁護士の指示に従い、口座の管理には細心の注意が必要です。

一方で、偏頗弁済にあたらない支払いもあります。例えば、税金や国民健康保険料、年金保険料といった公租公課は、他の借金よりも優先して支払うことが法律で定められているため、支払っても問題ありません。また、電気、ガス、水道などの公共料金も、生活に不可欠なサービスであるため、当月分の支払いであれば通常は許容されます。

偏頗弁済をせず、大切な人を守るための2つの対策

ここまで読んで、偏頗弁済のリスクの大きさに不安を感じているかもしれません。しかし、絶望する必要はありません。あなたの「大切な人に迷惑をかけたくない」という気持ちを、安全かつ合法的に実現する方法がちゃんと存在します。

対策1:家族に代わりに返済してもらう「第三者弁済」

偏頗弁済が問題になるのは、あくまで「あなたの財産から」特定の債権者に返済するからです。そこで有効なのが、「第三者弁済」という方法です。

これは、あなた以外の第三者(例えば、ご両親や兄弟など)が、その人自身の固有の財産から、あなたの代わりに債権者へ直接返済するというものです。この方法であれば、あなたの財産は減らないため、他の債権者を害することにはならず、原則として偏頗弁済にはあたりません。

ただし、実行する際には非常に重要な注意点があります。

- 必ず、援助してくれる方の「固有の財産」から支払ってもらうこと。

- 絶対に、一度あなたがお金を受け取ってから返済しないこと。(あなたのお金と見なされ、偏頗弁済になります)

- お金の流れを明確にするため、手渡しではなく銀行振込などを利用し、記録を残しておくこと。

この方法は、例えばローン返済中の車を残したい場合などにも応用できる正当な手続きですが、やり方を間違えると大きなリスクを伴います。実行する前には、必ず弁護士に相談し、適切な方法についてアドバイスを受けてください。

対策2:正直に話す勇気を持つ。そして専門家を頼る

技術的な対策も重要ですが、それ以上に大切なのは、あなたの誠実な姿勢です。

まず、お金を借りている家族や友人に対して、自己破産をせざるを得ない状況であること、そして法律のルール上、今は返済することができない(偏頗弁済になってしまう)ことを、正直に話す勇気を持ってください。誠心誠意説明すれば、きっとあなたの状況を理解してくれるはずです。

そして、もし既に偏頗弁済をしてしまっていたとしても、絶対に隠さないでください。弁護士に相談する際に、その事実を正直に打ち明けること。それが、最悪の事態を回避し、裁量免責を得るための何より重要な第一歩です。

私たちはあなたの味方です。どんなに厳しい状況であっても、過去の行動を責めることは決してありません。事実を正直にお話しいただくことで、私たちは初めて、あなたにとって最善の解決策を考え、裁判所や破産管財人にあなたの状況を的確に説明することができるのです。

まとめ:あなたの再出発、私たちが全力でサポートします

この記事では、自己破産における偏頗弁済のリスクと、その対策について解説しました。

- 特定の相手への返済である「偏頗弁済」は、破産管財人の調査や提出資料の確認などを通じて発覚する可能性が高いです。

- 発覚した場合、免責が認められない、手続きの費用・時間が増える、返済相手に迷惑がかかる、という深刻なリスクがあります。

- 良かれと思った行為が、大切な人をトラブルに巻き込む結果になりかねません。

- しかし、「第三者弁済」や、弁護士への正直な相談といった正しい対策を取れば、道は開けます。

「家族にだけは迷惑をかけたくない」というあなたの気持ちは、決して間違っていません。その気持ちを尊重しながら、法律に則った最善の解決策をご提案するのが、私たち専門家の仕事です。

一人で悩み、間違った判断をしてしまう前に、どうか一度、私たちにご相談ください。借金の督促は、弁護士が介入通知を送ることで止まります。まずは落ち着いて、これからの人生を再設計するための第一歩を踏み出しましょう。

あなたの再生への歩みを、私たちが全力でサポートします。