一括請求の通知が…でも、まだ終わりではありません

ある日突然、郵便受けに届いた一通の封筒。中には、今まで見たこともないような金額が記載された「一括請求書」…。「頭が真っ白になった」「心臓が凍りつくような感覚だった」「もう人生終わりだ…」もし、あなたが今そう感じているのなら、そのお気持ちは痛いほどわかります。

これまで毎月なんとか返済を続けてきたのに、なぜ突然こんなことに?とパニックになり、誰にも相談できず、ただ通知を眺めることしかできないかもしれません。しかし、どうか思い出してください。その通知は、あなたの人生の最終宣告ではありません。むしろ、これまでの苦しい返済生活に終止符を打ち、新しい一歩を踏み出すための「合図」なのです。

この記事では、なぜ一括請求が起こるのかという仕組みから、あなたが今すぐ取るべき具体的な行動まで、一つひとつ丁寧に解説していきます。この記事を読み終える頃には、漠然とした不安が消え、「自分は何をすべきか」が明確になっているはずです。大丈夫、解決に向けた道筋は見つかる可能性があります。私たちと一緒に、再生への一歩を踏み出しましょう。

なぜ一括請求が?「期限の利益の喪失」が起きています

「どうして分割払いができなくなって、急に全額請求されるの?」と疑問に思うのは当然です。その理由は、契約書にも記載されている「期限の利益の喪失」という法律上のルールが関係しています。

少し難しい言葉に聞こえるかもしれませんが、心配はいりません。簡単に言うと、「期限の利益」とは、「決められた期日までにお金を返せばよい」という、あなた(債務者)に与えられた権利のことです。これは、毎月少しずつ返済できるという、いわば「分割払いの約束手形」のようなものだと考えてみてください。

しかし、カードローンや消費者金融との契約では、一般に「一定期間の滞納が続いた場合は期限の利益を喪失する」という条項が設けられています。返済が滞ってしまうと、この約束手形が無効になり、債権者(お金を貸した側)は「もう待てません。残っている借金を利息も含めて、今すぐ全額返してください」と請求する権利を得るのです。これが、一括請求の正体です。

つまり、今あなたの手元にある請求書は、不当なものではなく、契約に基づいた正当な手続きなのです。この事実を冷静に受け止めることが、次のステップに進むための第一歩となります。このテーマの全体像については、債務整理とは?借金を整理して生活を立て直す方法で体系的に解説しています。

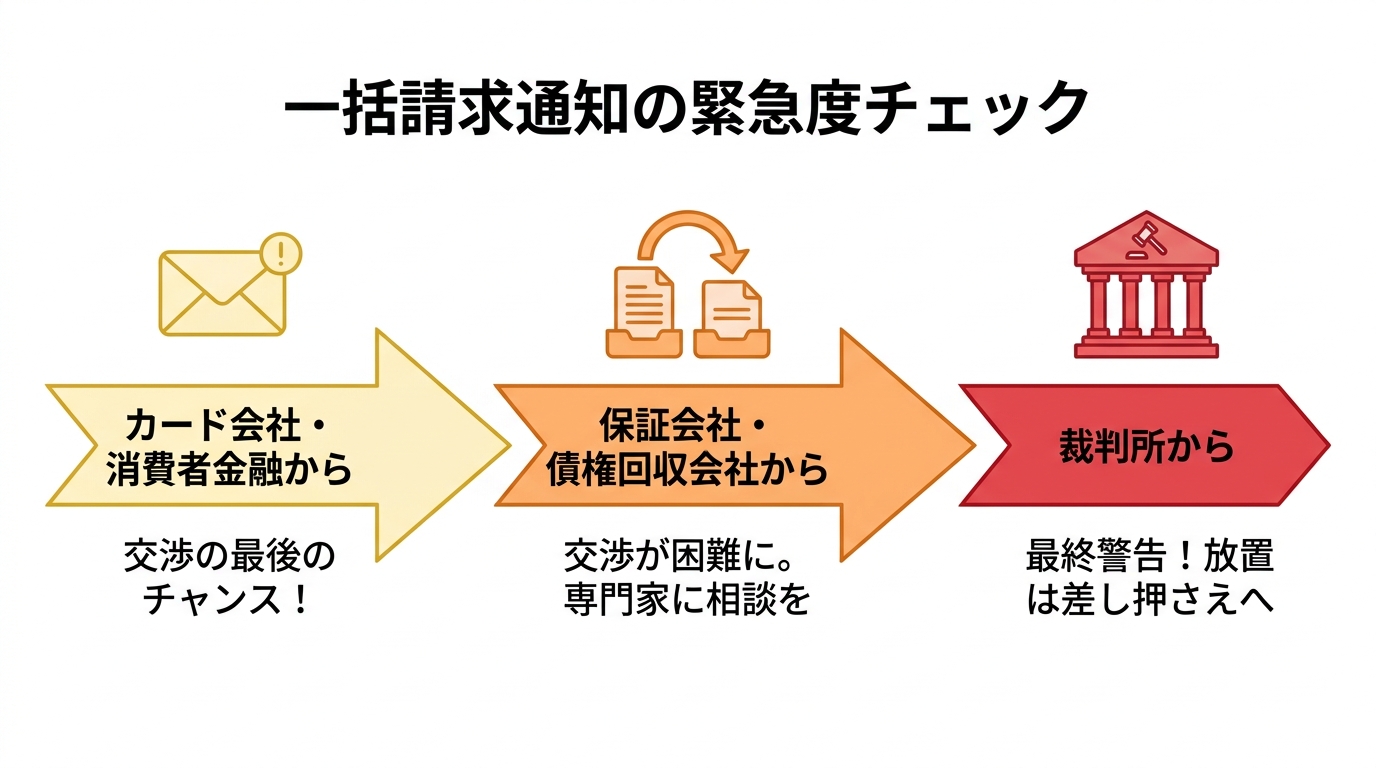

【緊急度チェック】通知の種類で危険度がわかる

一括請求の通知と一言でいっても、その「差出人」によって事態の深刻さ、残された時間は全く異なります。ご自身の状況を正しく把握するために、手元の封筒をもう一度確認してみてください。どこから届いていますか?

①カード会社・消費者金融からの「催告書」

差出人が、あなたが直接契約したカード会社や消費者金融の場合、これはまだ初期段階です。とはいえ、内容は「このまま支払いがなければ法的措置を検討します」といった強い警告が書かれているはずです。この段階は、債権者と直接交渉できる最後のチャンスかもしれません。

ここで絶対にやってはいけないのが「無視」です。連絡をすれば、返済計画について相談に乗ってくれる可能性もゼロではありません。しかし、個人での交渉は精神的な負担が大きく、相手のペースで話が進み、不利な条件で和解してしまうケースも少なくありません。この段階で専門家に相談すれば、より有利な条件で、穏便に解決できる可能性が最も高まります。

②保証会社・債権回収会社からの「代位弁済通知」

「代位弁済(だいいべんさい)しました」という見慣れない言葉が書かれた通知が届いたら、事態は一段階進んでいます。これは、あなたが返済できなかった借金を、契約時に設定されていた保証会社が代わりに支払った、という通知です。そして、これからは保証会社(またはその委託先の債権回収会社)が新しい債権者として、あなたに請求してくることを意味します。

交渉相手は、これまでのカード会社などとは違い、債権回収を専門とするプロです。対応はより事務的・機械的になり、個人での分割交渉は格段に難しくなると考えた方がよいでしょう。この通知を受け取ったら、法的措置、つまり裁判も視野に入れた対応を、速やかに検討すべき時期に来ています。

③裁判所からの「支払督促」または「訴状」

封筒に「特別送達」と書かれ、差出人が「〇〇簡易裁判所」となっていたら、裁判所手続が進んでいる可能性が高い状況です。期限が設定されることが多いため、書類の内容と期限を速やかに確認しましょう。これはもはや「お願い」ではなく、法的な手続きが開始されたことを示す公的な命令です。

この書類を無視すると、支払督促であれば送達日の翌日から2週間以内に督促異議の申立てができる期限を徒過し、債権者が仮執行宣言の申立てを行える状態になります。その結果、強制執行(差押え)に進むリスクが高まります。これに基づき、債権者はあなたの給与や預金口座を差し押さえる「強制執行」を申し立てることが可能になります。そうなれば、ある日突然、給料の一部が振り込まれなくなったり、預金が引き出せなくなったりという事態が現実に起こるのです。もし裁判所から訴状や支払督促が届いた場合は、迷わず、今すぐに弁護士へ相談してください。

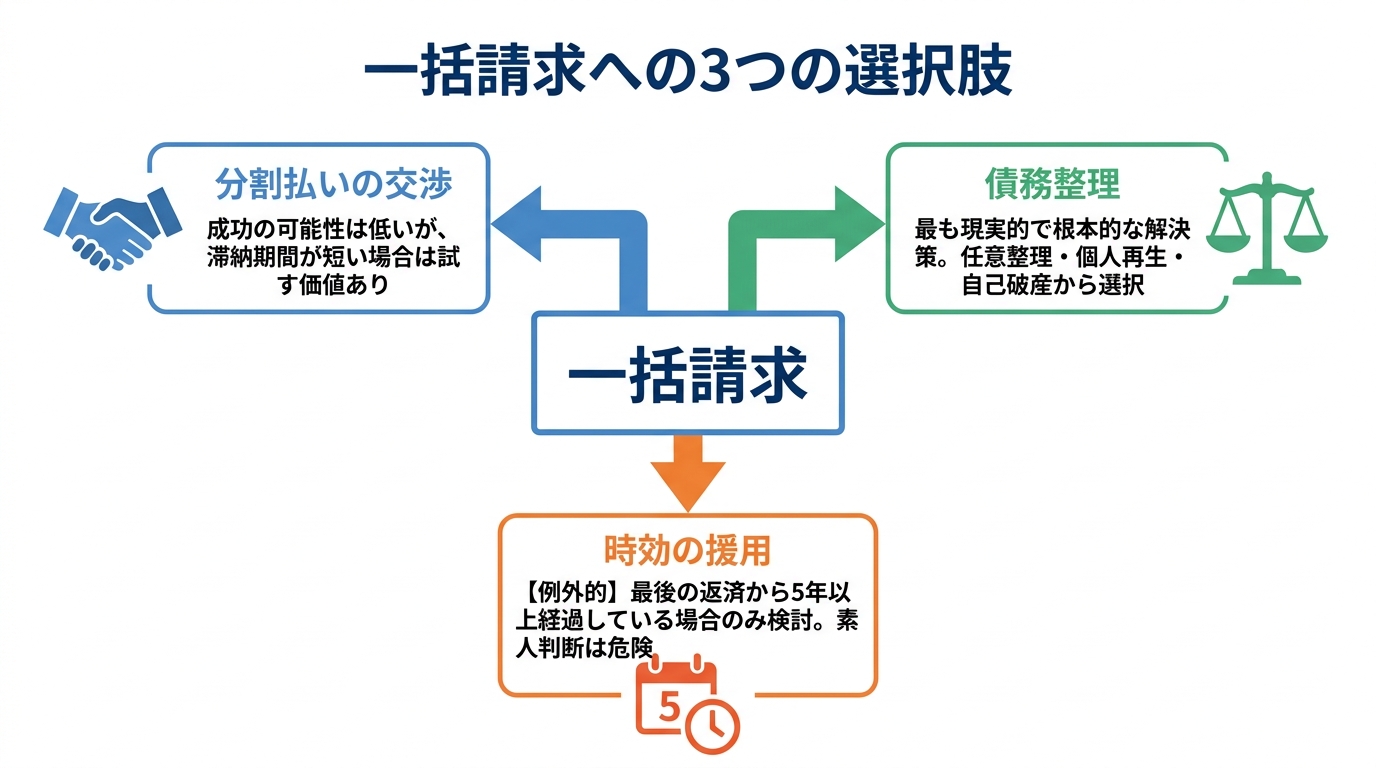

状況別!あなたが今すぐ取るべき3つの選択肢

ご自身の状況が把握できたら、次はいよいよ具体的な解決策を考えていきましょう。一括請求という大きな壁を乗り越えるための道は、主に3つあります。あなたの状況に最も合うのはどの選択肢か、一緒に見ていきましょう。

選択肢1:分割払いの交渉は可能か?

「なんとかもう一度、分割払いに戻してもらえないだろうか…」そう考える方もいるかもしれません。結論から言うと、一度「期限の利益」を喪失した後に、個人で再分割の交渉を成功させるのは、非常に難しいのが現実です。

ただし、滞納期間が比較的短く、返済が遅れた理由が一時的なもの(急な病気や失業など)であり、かつ今後の具体的な返済計画を明確に示せる場合には、交渉に応じてもらえる可能性も残されています。交渉の際は、感情的にならず、支払いの意思があることを誠実に伝えることが重要です。とはいえ、やはり専門家である弁護士が代理人として交渉する方が、債権者側も真摯に対応する傾向にあり、成功の確率は高まります。この選択肢は、あくまで限定的な状況でのみ有効だとお考えください。

選択肢2:根本解決を目指す「債務整理」

一括請求を受けている状況で、最も現実的で、かつ根本的な解決につながるのが「債務整理」です。債務整理は、法律に基づいて借金の負担を減らしたり、免除してもらったりする手続きの総称です。主に以下の3つの方法があります。

- 任意整理:裁判所を通さず、債権者と直接交渉して将来の利息をカットしてもらう方法。

- 個人再生:裁判所に申し立て、借金を大幅に(5分の1〜10分の1程度に)減額してもらい、残りを分割で返済していく方法。

- 自己破産:裁判所に申し立て、支払い不能であることを認めてもらい、借金の返済義務を原則として全額免除してもらう方法。

「家や車を残したいか」「保証人はいるか」「収入の状況はどうか」など、あなたの状況によって最適な方法は異なります。詳しい債務整理の種類と特徴については後ほど詳しく解説しますが、状況によっては生活再建に向けた有力な選択肢となります。

選択肢3:【例外】時効の援用は使えるか?

最後に、非常に例外的なケースですが、「消滅時効の援用」という選択肢もあります。これは、一定の要件を満たして消滅時効が完成している場合に、時効を援用して支払義務が消滅したことを主張する制度です(原則として「知った時から5年」または「権利を行使できる時から10年」のいずれか早い時点で時効が完成します)。

しかし、これには大きな落とし穴があります。時効期間が経過していても、あなたが債権者に電話をして「少しなら払えます」などと支払いを約束するような発言をしたり、少額でも返済してしまったりすると、「債務の承認」とみなされ、時効期間がリセットされてしまいます。これを「時効の更新」といいます。素人判断で債権者に連絡を取るのは非常に危険です。もしかしたら時効かもしれない、と思っても、まずは弁護士に相談し、取引の履歴を正確に調査してもららうことが不可欠です。安易に期待せず、あくまで例外的な解決策とお考えください。訴訟を起こされていても、借金の時効が成立する可能性はゼロではありません。

あなたに最適な債務整理は?3つの方法を徹底比較

債務整理が現実的な解決策だとわかったところで、次に「どの方法が自分に合っているのか」を具体的に見ていきましょう。あなたの希望や状況に照らし合わせて、最適な手続きを見つけてください。

任意整理:裁判所を通さず、将来利息をカット

任意整理は、裁判所を介さずに弁護士が債権者と個別に交渉し、今後の利息(将来利息)をカットしてもらい、残った元金を3年〜5年程度の分割で返済していく方法です。

【こんな人におすすめ】

- 借金の総額が比較的少なく、元金だけなら返済していける安定した収入がある方

- 保証人がついている借金を除外して手続きしたい方

- 住宅ローンや自動車ローンはそのまま支払いを続け、家や車を残したい方

- 手続きを家族や職場に知られる可能性を極力低くしたい方

【注意点】

あくまで交渉なので、債権者が応じない可能性もあります。また、元金そのものが減るわけではないため、ある程度の返済能力が求められます。

個人再生:家を残しつつ、借金を大幅に圧縮

個人再生は、裁判所に申し立てを行い、再生計画の認可を受けることで、借金の元金を大幅に(ケースによっては5分の1や10分の1に)減額してもらう手続きです。減額された借金は、原則3年(最長5年)で分割返済します。

【こんな人におすすめ】

- 借金の総額が大きく、任意整理では返済が困難な方

- 「住宅ローン特則」を利用して、住宅ローン返済中のマイホームを手放したくない方

- 自己破産のように財産を処分されたり、職業に制限がかかったりするのは避けたい方

【注意点】

手続きが複雑で、費用や期間も任意整理よりかかります。また、国の広報誌である「官報」に氏名や住所が掲載されます。

自己破産:返済義務を免除し、生活を再スタート

自己破産は、裁判所に支払い不能であることを認めてもらい、「免責許可」を得ることで、税金などの一部の債務を除いて、原則すべての借金の支払い義務を免除してもらう手続きです。文字通り、ゼロからの再スタートを目指すための最終手段といえます。

【こんな人におすすめ】

- 収入がない、あるいは著しく低く、借金を返済していく見込みが全く立たない方

- 借金の額が非常に大きく、個人再生でも返済が不可能な方

- 手放さなければならないほどの高価な財産を持っていない方

【注意点】

家や車など、一定価値以上の財産は手放す必要があります。手続き中は、警備員や保険募集人など一部の職業に就けなくなる「資格制限」があります。また、個人再生と同様に「官報」に掲載されます。ただし、「戸籍に載る」「選挙権がなくなる」といったことは一切ありませんので、ご安心ください。

一括請求を弁護士に相談する、ということ

ここまで読んで、「自分には債務整理が必要かもしれない。でも、弁護士に相談するのは…」と、ためらっている方もいらっしゃるかもしれません。その一歩を踏み出すために、弁護士に相談・依頼することが、あなたの状況をどれだけ好転させるかを知ってください。

依頼した瞬間、督促が止まる「受任通知」

弁護士に債務整理を依頼すると、まず弁護士は各債権者に対して「私が代理人になりました」という「受任通知」を発送します。この通知が(貸金業者などの)債権者に届くと、貸金業法の規制により、原則としてあなた本人への直接の連絡や取り立てが止まります。鳴りやまなかった電話、次々と届く督促状…あの精神的なプレッシャーから、即座に解放されるのです。この「平穏な時間」を取り戻せることこそ、弁護士に依頼する最初の、そして最大のメリットと言えるかもしれません。具体的な取り立て・督促を止める方法は、まず専門家に相談することから始まります。

複雑な手続きと交渉をすべて任せられる安心感

債務整理の手続きには、多くの専門的な書類作成や、裁判所との厳格なやり取り、そして債権者との交渉が伴います。これらをすべてご自身で行うのは、精神的にも時間的にも非常に大きな負担です。弁護士に依頼すれば、これらの複雑で骨の折れる作業をすべて一任できます。あなたは日々の仕事や生活を維持しながら、専門家が最善の解決に向けて動いてくれるという安心感を得ることができるのです。

家族や職場への影響を最小限に抑える配慮

「家族に知られたくない」「職場に迷惑をかけたくない」というご不安は、誰もが抱えるものです。私たちは、そのお気持ちを最大限に尊重します。例えば、ご連絡は個人の携帯電話に限定する、郵便物は事務所名ではなく弁護士の個人名で送付するなど、ご家族に知られないよう細心の注意を払います。また、弁護士が早期に介入することで、最悪の事態である給与の差し押さえを回避し、職場に知られるリスクを未然に防ぐことにも繋がります。あなたのプライバシーを守りながら手続きを進めることも、私たちの重要な役割です。実際に債務整理で家族や保証人への影響がどの程度あるのか、心配な方は一度ご相談ください。

まとめ:一人で悩まず、まずは第一歩を

一括請求の通知は、決して無視してはいけません。放置すると、状況によっては裁判や差し押さえに進むリスクが高まります。しかし、その通知はあなたの人生の終わりを告げるものではなく、苦しい借金生活から抜け出すための転機でもあります。

この記事で解説したように、あなたには状況に応じた複数の選択肢が残されています。どの道を選ぶべきか、一人で決める必要はありません。まずは専門家である私たち弁護士に、あなたの状況を話してみませんか。

再生の歩み法律事務所は、その名の通り「ご依頼者様と共に再生の道を歩みたい」という想いで設立されました。あなたの苦しみに寄り添い、最も良い解決策を一緒に見つけ出します。ご相談は無料です。勇気を出して、その一歩を踏み出してください。ご連絡をお待ちしております。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。