自己破産をしても引越しはできる!ただしタイミングが重要

「自己破産を考えているけれど、引越しはできるのだろうか…」「手続き中に、今のアパートを出ていかなくてはならないかもしれない…」

借金の問題だけでも頭がいっぱいなのに、住まいのことまで考えなければならない状況は、本当に心細いものですよね。ご安心ください。結論からお伝えすると、自己破産をしても引越しは可能です。ただし、手続きの進み具合によって守るべきルールが変わるため、「いつ」行動するかが非常に重要になります。

自己破産は、裁判所で免責許可決定が確定すれば、原則として多くの借金の支払い義務を免れる一方、税金・罰金・養育費など免責されない債務もある、人生の再スタートのための法的な手続きです。この手続きをスムーズに進め、新しい生活を一日も早く始めるためにも、引越しに関する正しい知識は不可欠です。

この記事では、自己破産の手続きの段階ごとに、引越しの可否や注意点を分かりやすく解説します。さらに、多くの方がつまずいてしまう「新しい賃貸物件の審査」をクリアするための具体的な方法まで、専門家の視点から詳しくお伝えします。この記事を読めば、あなたが今どのタイミングにいて、何をすべきかが明確になるはずです。一人で悩まず、まずは正しい知識を身につけて、再生への一歩を踏み出しましょう。

自己破産の全体像については、自己破産の基本(手続きの概要・流れ)で体系的に解説しています。

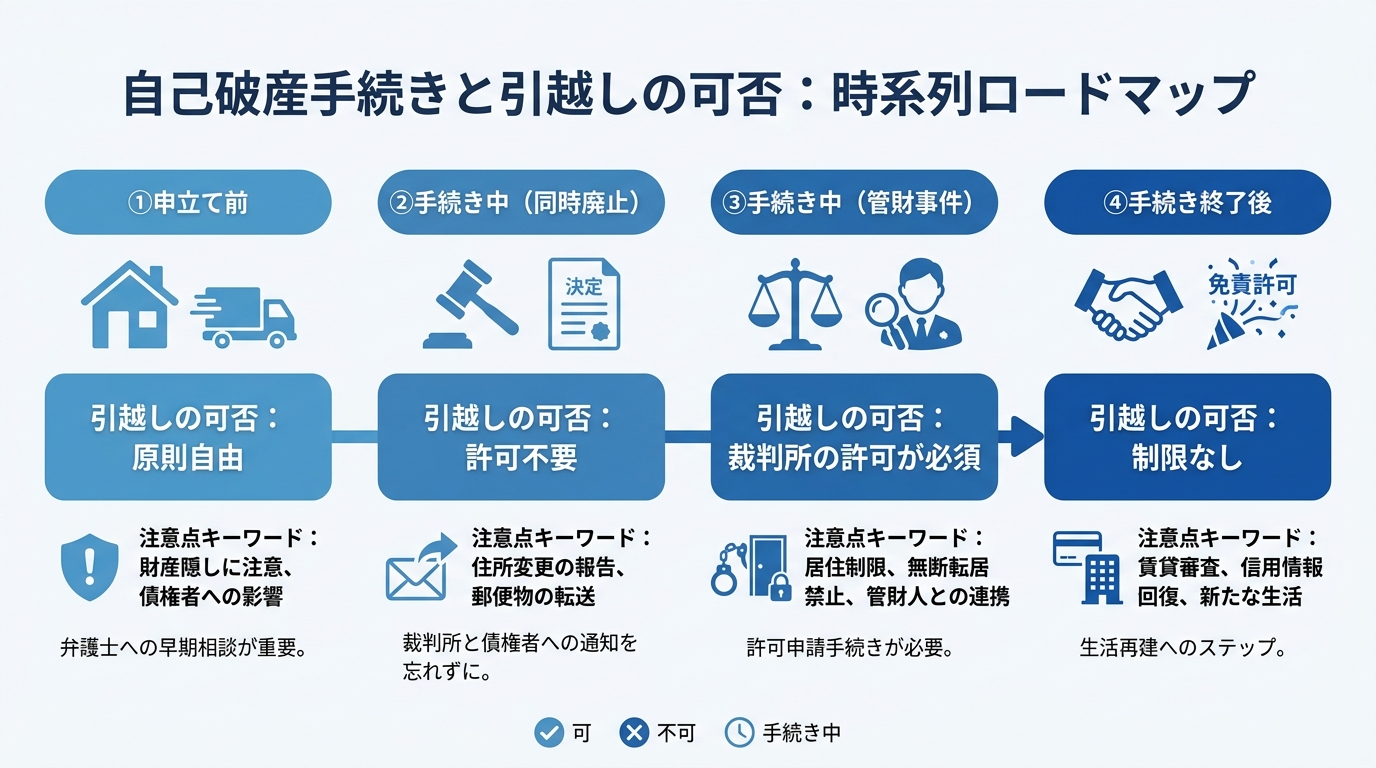

【タイミング別】自己破産手続きと引越しの可否ロードマップ

自己破産の手続きと引越しの関係は、パズルのように複雑に感じるかもしれません。しかし、手続きの進捗を4つのステージに分けて整理すれば、驚くほどシンプルに理解できます。ご自身の状況が今どこにあるのかを確認しながら、読み進めてみてください。

①申立て前:原則自由だが「財産隠し」の疑いに注意

裁判所に自己破産を申し立てる前であれば、法律上の制限はなく、原則として自由に引越しができます。今より家賃の安い物件に移るなど、生活再建に向けた前向きな引越しは、むしろ望ましいケースもあります。

ただし、注意すべき点が2つあります。

一つは、引越しの費用です。自己破産直前に高価な家具を買い揃えたり、不相応に高額な引越し費用をかけたりすると、「浪費」と判断される可能性があります。また、車や保険などの財産を処分して引越し費用に充てる場合、その使い道が妥当な範囲を超えていると「財産隠し」を疑われることも。これらは、借金の免除が認められなくなる免責不許可事由に繋がりかねない、非常に危険な行為です。

もう一つは、裁判所の管轄です。自己破産は、原則として今住んでいる場所(住所地)を管轄する地方裁判所に申し立てます。引越しによって住所地が変わると、申立て先の裁判所も変わるため、依頼している弁護士が対応できなくなる可能性も出てきます。申立て前の引越しを検討している場合は、必ず事前に弁護士へ相談するようにしてください。

②手続き中(同時廃止):裁判所の許可なく引越し可能

自己破産には「同時廃止」と「管財事件」の2種類があります。同時廃止は、破産者にめぼしい財産がなく、免責不許可事由の調査の必要性も高くない場合に選択されやすい、比較的簡易な手続きです。この場合、破産管財人が選任されず、破産手続は開始決定と同時に廃止されます(免責手続は別途進みます)。そのため、後述する管財事件のような居住制限は基本的にありません。そのため、裁判所の許可なく引越しが可能です。

ただし、手続きが完全に終わるまでは、裁判所からの重要な通知が届きます。引越しをした場合は、住民票の異動手続きを速やかに行い、新しい住所を必ず裁判所と代理人弁護士に報告してください。連絡が取れなくなると、手続きに支障が出てしまう恐れがあります。

③手続き中(管財事件):裁判所の許可が必須

一定以上の財産がある場合や、免責不許可事由の調査が必要な場合は「管財事件」となります。この場合、裁判所から選任された「破産管財人」が財産の調査・管理・処分を行います。

管財事件になると、破産者は破産法に基づき「居住制限」という義務を負います。これは、破産管財人との面談や財産調査にいつでも協力できるよう、裁判所の許可なく居住地を離れてはいけない、というルールです。そのため、引越しや2泊以上の旅行・出張には、必ず事前に裁判所の許可が必要になります。

もし、無断で引越しをしてしまうと、調査への協力義務違反とみなされ、免責不許可事由に該当する可能性があります。これは、免責が認められず、借金の返済義務が残ってしまうおそれがあるという重大な事態を意味します。管財事件における引越しは、絶対に自己判断で進めてはいけません。

④手続き終了後:制限はないが「賃貸審査」が次の壁に

裁判所から「免責許可決定」が確定すれば、自己破産の手続きはすべて終了です。この後は、法律上の制限は一切なくなり、いつ、どこへでも自由に引越しができます。長かった手続きを乗り越え、ようやく新しい生活をスタートできる瞬間です。

しかし、法的な制限がなくなっても、現実的な問題が一つ残っています。それが、新しい住まいを借りる際の「賃貸入居審査」です。自己破産をすると、信用情報機関に事故情報が登録される(いわゆるブラックリストの状態になる)ため、賃貸審査、特に保証会社の審査に通りにくくなるという、次の壁が待ち構えています。ですが、これも正しい対策を知っていれば乗り越えることが可能です。自己破産後の生活をスムーズに始めるためにも、次の章で詳しく見ていきましょう。

【管財事件】破産管財人から引越しの許可を得る実践ガイド

管財事件で引越しが必要になった場合、多くの方が「どうやって許可をもらえばいいんだろう…」と不安に感じます。しかし、手続きの流れとポイントさえ押さえれば、決して難しいことではありません。

まず、なぜ許可が必要なのかを再確認しましょう。これは、破産管財人があなたの財産を正確に調査し、債権者に公平に分配するという重要な任務を遂行するためです。また、手続きに関する重要な連絡を確実に受け取れるようにする目的もあります。

許可を得るための具体的な手順は以下の通りです。

- 代理人弁護士に相談する

引越しの必要性が出てきたら、まずはすぐに依頼している弁護士に相談してください。自己判断で物件を探し始めたり、契約を進めたりするのは絶対にやめましょう。 - 引越しの理由を明確にする

弁護士に、なぜ引越しが必要なのかを具体的に説明します。「今の家の家賃が高すぎる」「会社の転勤命令が出た」「実家の親の介護が必要になった」など、正当な理由があれば、許可は得られやすい傾向にあります。 - 許可申立書を提出する

弁護士が「居住地変更許可申立書」という書類を作成し、裁判所に提出します。この際、新しい引越し先の賃貸借契約書の案など、移転先が具体的にわかる資料を添付するのが一般的です。 - 裁判所が許可を決定する

裁判所は、破産管財人の意見も聞いた上で、引越しを許可するかどうかを判断します。引越しの理由が正当で、手続きに支障がないと判断されれば、通常は許可が下ります。

重要なのは、すべてを弁護士に相談し、透明性をもって手続きを進めることです。誠実な対応を心がければ、破産管財人や裁判所もあなたの再出発を応援してくれるはずです。手続きに少しでも不安を感じる方は、お気軽に自己破産と引越しの無料相談をご利用ください。

自己破産後の賃貸審査に通らない?保証会社の壁を越える方法

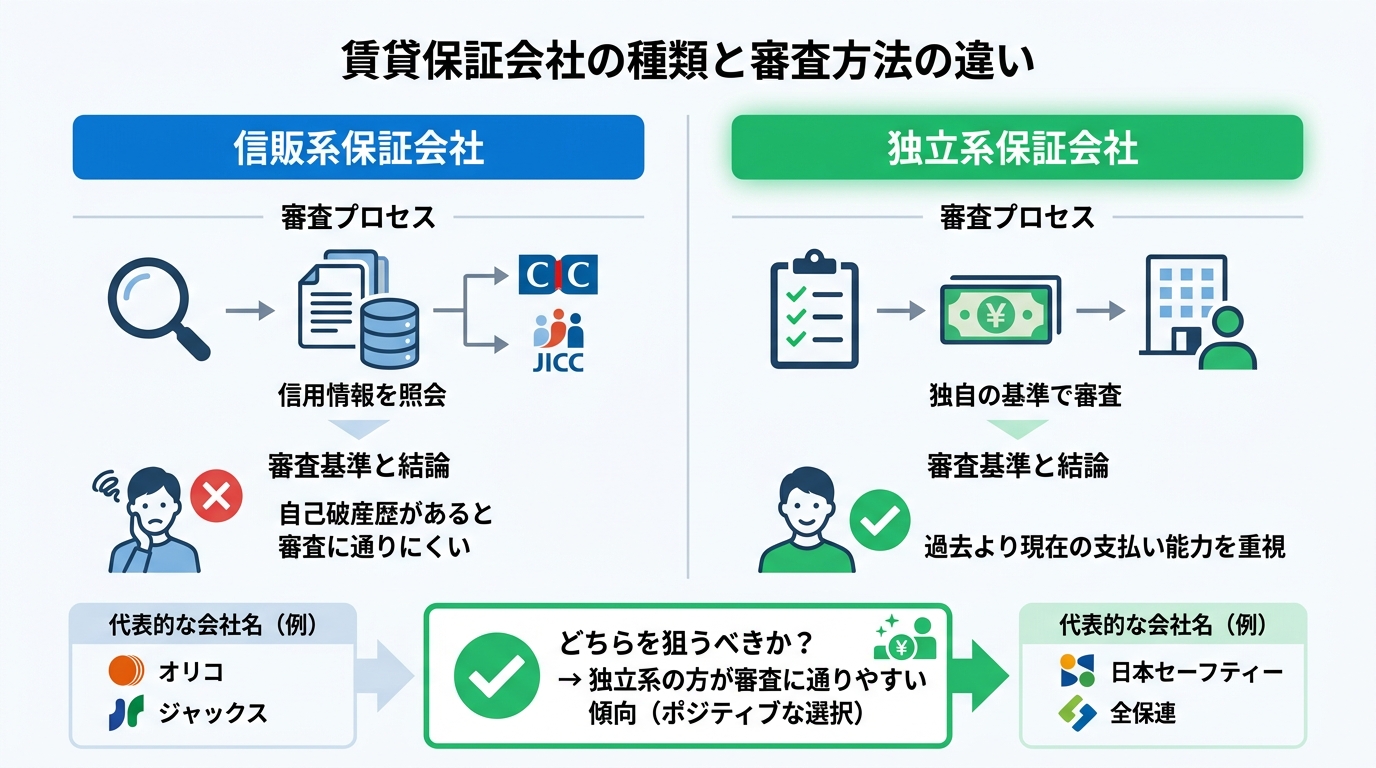

自己破産の手続きが無事に終わっても、多くの方が「新しいアパートが借りられない」という問題に直面します。その最大の原因が「保証会社」の審査です。しかし、保証会社の仕組みを理解し、適切な対策を立てれば、道は開けます。

自己破産をすると、信用情報機関に事故情報が登録されます。この情報が、特定の保証会社の審査で大きな壁となるのです。保証会社にはいくつかの種類があり、それぞれ審査の方法が異なります。この違いを知ることが、審査突破の鍵となります。

信販系保証会社はなぜNG?審査の仕組みを理解する

信販系保証会社とは、オリコ、ジャックス、エポスカード(ROOM iD)など、クレジットカード事業を行っている会社のことです。これらの会社は、賃貸保証の審査を行う際に、必ずCICやJICCといった信用情報機関に加盟者の情報を照会します。

信用情報を見れば、自己破産をした事実は一目瞭然です。そのため、信販系保証会社の審査では、現在の収入がどれだけ安定していても、「過去に金融事故を起こした」という理由だけで、ほぼ機械的に審査に落ちてしまいます。物件を探す際は、保証会社が信販系でないかを確認することが、無駄な申込みを避けるための第一歩です。

狙い目は「独立系保証会社」!審査を通過する可能性

一方で、いわゆる「独立系」とされる保証会社の中には、審査で信用情報機関(CIC・JICC等)の情報を参照しない、または参照の比重が小さいタイプの会社・商品もあります。物件や保証プランによって審査方法は異なるため、不動産会社に「信用情報機関の照会がない(または少ない)保証プランの物件を探したい」と相談するのが確実です。

これらの会社は、信用情報を照会せず、独自の基準で審査を行います。重視されるのは、申込者の現在の収入、勤務先、勤続年数といった「現在の支払い能力」です。そのため、過去に自己破産をしたという事実だけを理由に、審査に落ちる可能性は低いと言えます。自己破産後の物件探しでは、この独立系保証会社を利用できる物件が主なターゲットとなります。

なお、保証会社によっては、業界団体の仕組み等を通じて家賃滞納に関する情報を参照する場合があります(ただし、LICCの代位弁済情報〈家賃情報〉データベースは2026年3月末で運用終了とされています)。過去に家賃滞納がある場合は、申込み前に不動産会社へ事情を伝え、審査の見込みを確認しましょう。

審査通過率を上げる4つの具体的なアクション

独立系保証会社の物件を探すことに加えて、さらに審査の通過率を上げるための具体的なアクションが4つあります。ご自身の状況に合わせて、最適な方法を検討してみてください。

- 不動産会社に事情を話して探してもらう

正直に「自己破産をしたので、独立系の保証会社が使える物件を探しています」と不動産会社に伝えるのが最も効率的です。プロの視点から、審査に通りやすい物件を提案してくれます。 - 連帯保証人を立てる

親族などで安定した収入のある方に連帯保証人になってもらえれば、保証会社の審査が不要になったり、審査が有利に進んだりする場合があります。ただし、迷惑をかけてしまう可能性もあるため、依頼は慎重に行いましょう。 - 公営住宅やUR賃貸を検討する

都道府県や市区町村が運営する公営住宅や、UR都市機構が管理するUR賃貸住宅は、保証人が不要なケースが多く、保証会社の審査もありません。収入などの申込資格を満たす必要はありますが、非常に有力な選択肢です。 - 家族名義で契約する

配偶者など、信用情報に問題のない家族がいる場合は、その方の名義で契約するという方法もあります。この場合、契約者本人の収入などが審査の対象となります。

債務整理と賃貸契約の関係は複雑ですが、このように打つ手は複数あります。諦めずに可能性を探ることが大切です。

引越し費用がない…そんな時の注意点と対処法

自己破産を検討する状況では、引越し費用を捻出すること自体が大きな壁となることも少なくありません。

まず大原則として、引越し費用は、自己破産をしても手元に残すことが認められている「自由財産」の範囲内で賄う必要があります。原則として99万円以下の現金や、生活に必要な家財道具などがこれにあたります。この自由財産の中から、無理のない範囲で費用を計画するのが基本です。

どうしても費用が足りない場合、社会福祉協議会が実施する「生活福祉資金貸付制度」などの公的な支援を利用できる可能性があります。お住まいの自治体の窓口で相談してみるのも一つの方法です。

ここで絶対にやってはいけないことがあります。それは、安易に新たな借金をしてしまうことです。特に、自己破産手続き中にヤミ金などから借り入れをすることは、免責が認められなくなる可能性が非常に高い危険な行為です。

また、「少しでも足しにしよう」と、手持ちの財産を不当に安い価格で知人に売却したりすることも「財産隠し」とみなされる恐れがあります。費用の問題で行き詰まってしまったら、まずは弁護士に相談してください。法的なルールの中で、最善の方法を一緒に考えます。

費用の問題も弁護士にご相談ください。

費用の問題も弁護士にご相談ください

まとめ:自己破産と引越しの悩みは弁護士にご相談ください

今回は、自己破産手続き中の引越しについて、タイミングごとのルールや賃貸審査の対策を解説しました。

重要なポイントは以下の通りです。

- 引越しの可否は、「申立て前」「手続き中(同時廃止/管財事件)」「手続き終了後」でルールが異なる。

- 特に「管財事件」になった場合は、裁判所の許可なく引越しをすると免責されないリスクがある。

- 手続き終了後は自由に引越しできるが、「信販系保証会社」の審査が大きな壁となる。

- 「独立系保証会社」の物件を選ぶなど、正しい対策をすれば新しい住まいを見つけることは可能である。

私がこれまで多くのご相談をお受けしてきた中で感じるのは、自己破産という手続きは、法的な側面だけでなく、生活そのものを立て直すプロセスだということです。引越しの可否は、その方の状況が「破産申立前」「破産申立後」「免責決定後」のどの段階にあるかで大きく変わります。そして、どの段階であっても、保証会社との相性次第では賃貸審査に通らないという現実的な壁が立ちはだかります。

これらの複雑な問題を、ご自身だけで判断し、最適なタイミングで行動するのは非常に困難です。間違った判断は、免責が受けられないという最悪の結果や、新しい生活のスタートが大幅に遅れてしまう事態を招きかねません。

再生の歩み法律事務所では、あなたの状況を丁寧にお伺いし、法的な手続きのサポートはもちろん、引越しのような生活に密着した問題についても、最善の道筋をご提案します。一人で抱え込まず、まずは私たち専門家にご相談ください。それが、あなたの人生の再スタートを確実なものにするための、最も大切な第一歩です。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。