偏頗弁済とは?自己破産の根幹に関わる重要知識

自己破産を考え始めると、耳慣れない法律用語に戸惑い、不安を感じる方も少なくないでしょう。その中でも特に多くの方が心配されるのが「偏頗弁済(へんぱべんさい)」という言葉です。

「お世話になった親族にだけは迷惑をかけたくない」「友人に借りた分だけでも先に返しておきたい」…そう考えるお気持ちは、痛いほどよく分かります。しかし、その善意の行動が、自己破産の手続きにおいて「偏頗弁済」と判断され、かえって事態を複雑にしてしまう可能性があるのです。

このページでは、なぜ偏頗弁済が問題になるのか、その法的な定義から、手続きに与える影響、そして万が一該当してしまった場合の対処法まで、偏頗弁済に関する重要ポイントを分かりやすく解説します。自己破産という人生の再スタートをスムーズに進めるためにも、まずは正しい知識を身につけることから始めましょう。

このテーマの全体像については、自己破産の免責不許可事由とは?裁量免責を得るための対策を解説で体系的に解説しています。

法律上の定義と「債権者平等の原則」

偏頗弁済とは、簡単に言えば「支払いができない状態にあるにもかかわらず、特定の債権者(お金を借りている相手)にだけ優先的に返済をすること」を指します。

なぜ、この行為が自己破産手続きで厳しく禁じられているのでしょうか。その理由は、破産制度の最も重要な基本原則である「債権者平等の原則」に反するからです。

自己破産は、裁判所の監督のもと、破産者の財産をすべての債権者に対して、その債権額に応じて公平に分配(配当)するための手続きです。もし、破産者が自分の判断で「A社には返すけれど、B社には返さない」ということを自由にできてしまえばどうなるでしょう。B社はもちろん、他の債権者も「不公平だ!」と感じ、誰も破産制度を信頼しなくなってしまいますよね。

すべての債権者を平等に扱う。この大原則を守るために、破産法では、偏頗弁済を免責不許可事由(破産法252条1項3号)の一つとして定め、厳しく規制しているのです。つまり、偏頗弁済は単なる手続き上のミスではなく、破産制度そのものの信頼を揺るがしかねない重大な問題行為と位置づけられているのです。

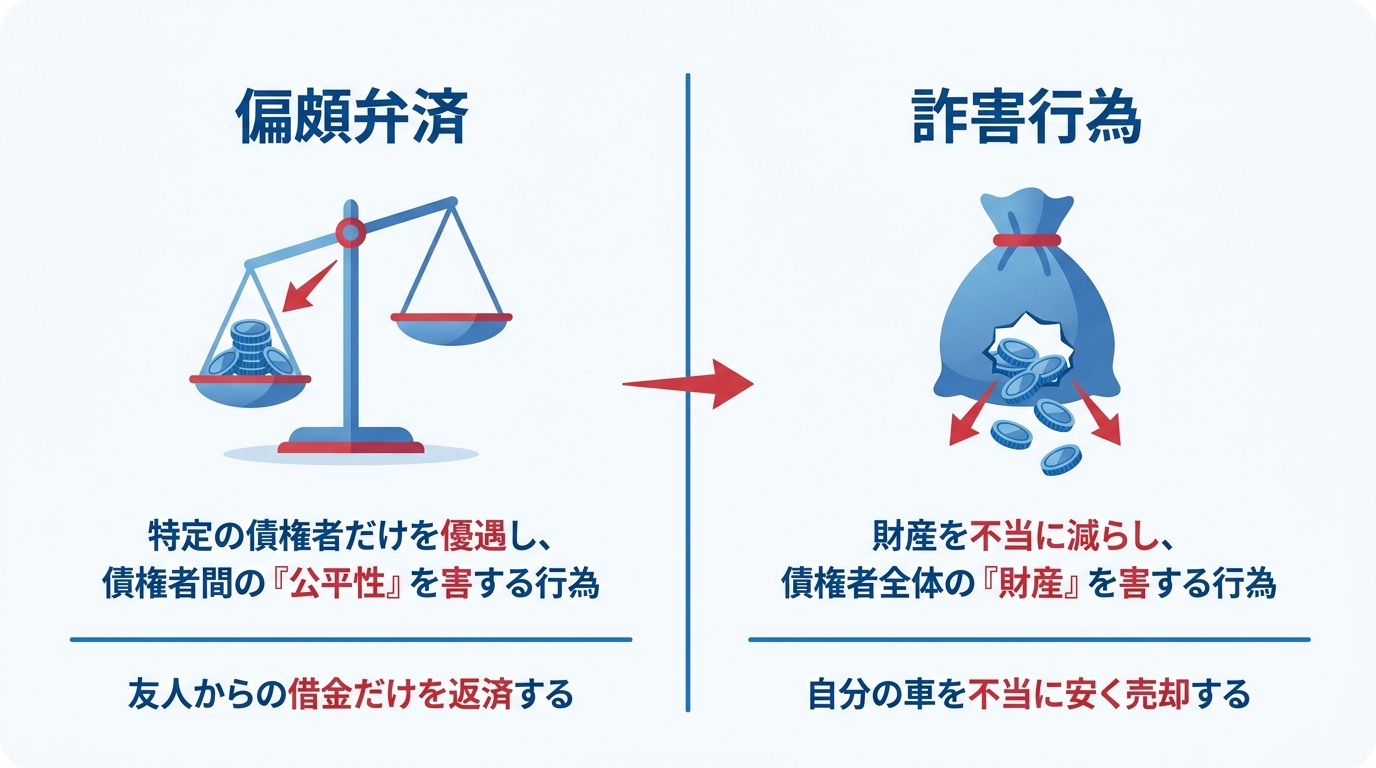

偏頗弁済と「詐害行為」の違いとは?

偏頗弁済とよく似た言葉に「詐害行為(さがいこうい)」があります。どちらも自己破産手続きで問題となる行為ですが、その性質は異なります。この違いを理解しておくと、より深く問題を把握できます。

両者の違いは、「誰の、何を害する行為か」という点にあります。

- 偏頗弁済:特定の債権者にだけ返済し、他の債権者との「公平性」を害する行為。財産自体が外部に流出するわけではありませんが、分配のバランスを崩します。

- 詐害行為:財産を不当に安く売却したり、誰かに無償で譲ったりして、債権者全体で分けるべき財産そのものを意図的に減少させる行為。

例えば、「友人に借りた100万円だけを返す」のは偏頗弁済です。一方で、「時価100万円のバイクを友人に10万円で売却する」のは詐害行為にあたります。どちらも自己破産における重大なNG行動ですが、その意味合いが違うことを知っておきましょう。

破産管財人が行使する「否認権」とその要件

もし偏頗弁済が行われたと判断された場合、自己破産の手続きの中で選任される「破産管財人」が、その行為の効力を法的に覆すことができます。この強力な権限を「否認権(ひにんけん)」と呼びます。

否認権が行使されると、破産管財人は返済を受けた人(受益者)に対して、受け取ったお金を破産者の財産(破産財団)に戻すよう請求します。つまり、あなたが「迷惑をかけたくない」と思って返済した相手に、かえって「お金を返してください」という法的な請求がなされるという、非常に厳しい事態を招くことになるのです。

ただし、破産管財人はどんな場合でも否認権を行使できるわけではありません。法律で定められた厳格な要件を満たす必要があります。ご自身の状況がこれに当てはまるか、冷静に確認してみましょう。

要件1:行為の時期|「支払不能後」とはいつか

否認権が問題となるのは、原則として「支払不能後」に行われた偏頗弁済です。

「支払不能」とは、単に「手元にお金がない」という状態ではありません。法律上は、「債務者が支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない客観的状態」と定義されています。少し難しいですが、要するに「どうやりくりしても、もう借金の返済を続けていくことができない」と客観的に判断される状態のことです。

実務上、いつの時点が「支払不能」と判断されるかはケースバイケースですが、例えば、弁護士に債務整理を依頼し、弁護士が各債権者に受任通知(介入通知)を送付した後に特定の相手にだけ返済をすると、裁判所や破産管財人から偏頗弁済を疑われやすくなることがあります。この通知を送った後に特定の相手にだけ返済すれば、それは典型的な偏頗弁済とみなされる可能性が極めて高いでしょう。

要件2:債務者の認識|害する目的は必要か

偏頗弁済が免責不許可事由となるためには、「特定の債権者に特別の利益を与える目的又は他の債権者を害する目的」があったと認定される必要があります。

ここで多くの方が「悪気はなかった」「お世話になった人に返すのは当然で、他の債権者を害するつもりはなかった」と主張されます。そのお気持ちはよく分かります。しかし、法律上の判断はシビアです。

たとえ「迷惑をかけたくない」という善意の気持ちからだったとしても、結果的にその行為が他の債権者との公平を害することを認識していたのであれば、目的があったと判断されやすいのが実情です。「この人に返せば、他の人に返せるお金がなくなる」と分かっていながら返済した場合、法的には「害する目的」があったと見なされてしまうのです。

要件3:受益者の認識|返済相手が知っていたか

否認権の行使には、返済をしたあなた(債務者)だけでなく、返済を受けた相手(受益者)がどう認識していたかも重要になります。

具体的には、受益者が返済を受けた時点で、以下のことを知っていた場合に否認の対象となります。

- 債務者が支払不能または破産手続開始の申立てがあったこと

- その返済行為が他の債権者との平等を害すること

特に注意が必要なのは、受益者が親や兄弟、配偶者といった親族などの場合です。このような特殊な関係者に対しては、破産法162条2項により、上記の事実を知っていたものと推定されやすくなっています。

つまり、「善意で親に返済したつもりが、親は事情を知っていたはずだと法律上推定され、結果的に破産管財人からお金を返すよう請求されてしまう」という、最も避けたい事態に陥るリスクが非常に高いのです。良かれと思った行動が、大切な家族にまで迷惑をかけてしまう可能性があることを、強く認識してください。

自己破産手続きの概要については、裁判所のウェブサイトでも解説されています。

参照:裁判所|破産

偏頗弁済と免責|裁量免責が認められる基準

ここまで読むと、「偏頗弁済をしてしまったら、もう自己破産は認められないのだろうか…」と絶望的な気持ちになってしまうかもしれません。確かに、偏頗弁済は免責不許可事由に該当する厳しい行為です。

しかし、希望を捨てる必要はありません。たとえ免責不許可事由があったとしても、裁判所が様々な事情を考慮して、その裁量によって免責を許可する「裁量免責(さいりょうめんせき)」という制度があります。実際、偏頗弁済があっても、多くの方がこの裁量免責によって救済されています。

では、裁判所はどのような基準で裁量免責を判断するのでしょうか。単に「反省しています」と述べるだけでは不十分です。裁判所や破産管財人は、より具体的で客観的な事実を重視します。

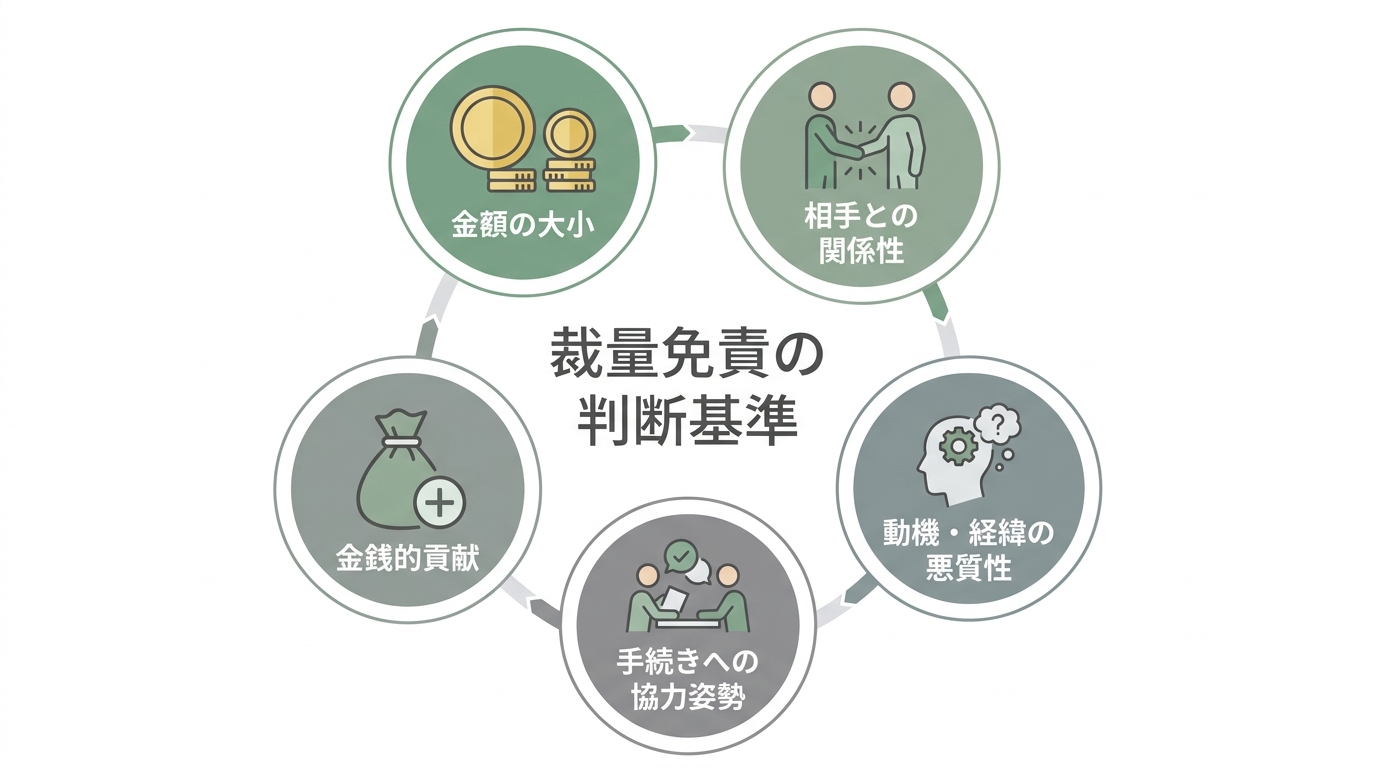

裁判所が考慮する5つのポイント

裁量免責の判断において、裁判所や破産管財人が特に重視するポイントは、主に以下の5つです。

- 偏頗弁済の金額

返済した金額が、借金総額に対してどれくらいの割合か。金額が少額であれば、悪質性は低いと判断されやすくなります。 - 弁済相手との関係性

返済相手が長年の取引がある金融機関か、事情を知らない親族かなど。相手との関係性によって、行為の悪質性の評価が変わることがあります。 - 動機・経緯の悪質性

「訴訟を避けたい」「給与の差押えを免れたい」といった自己保身のための返済は、悪質と見なされやすい傾向にあります。 - 破産手続きへの協力姿勢

これが最も重要です。弁護士や破産管財人に対して、偏頗弁済の事実を隠さず正直に申告し、調査に真摯に協力する姿勢は、裁量免責を得る上で不可欠です。 - 否認権行使への協力や金銭的貢献

破産管財人の否認権行使に協力したり、偏頗弁済した額に相当する金銭を親族などに用意してもらい、破産財団に任意で組み入れたりすることで、債権者への不利益を回復する努力を示すことも、非常に有利な事情となります。

裁量免責を得るために、あなたが今すべきこと

もし、あなたがこの記事を読んで「自分のあの返済は、偏頗弁済かもしれない」と気づいたのであれば、今すぐやるべきことはただ一つです。

それは、「依頼する弁護士に、すべての事実を正直に話すこと」です。

不安な気持ちから、つい事実を隠したり、金額を少なく申告したりしたくなるかもしれません。しかし、それは最悪の選択です。通帳の履歴などから、申告漏れや不整合が破産管財人に判明することがあります。そして、虚偽の申告をしたという事実こそが、あなたの信頼を決定的に損ない、裁量免責の道を閉ざしてしまう最大の原因となるのです。

弁護士はあなたの味方です。正直に話してくだされば、私たちはその事実を前提として、破産管財人への説明方法を一緒に考え、裁量免責を得るための最善の道筋を立てることができます。例えば、偏頗弁済した金額を分割で破産財団に組み入れていく(財団組入れ)といった具体的な解決策を裁判所に提案することも可能です。一人で抱え込まず、まずは専門家である私たちを信頼して、すべてを打ち明けてください。

浪費やギャンブルによる借金など、他の免責不許可事由がある場合も同様に、正直な申告が再生への第一歩となります。

【Q&A】偏頗弁済に関するよくあるご質問

ここでは、偏頗弁済に関して多くの方が抱く疑問について、Q&A形式でお答えします。

Q. 少額の返済でも偏頗弁済になりますか?

A. はい、法律上は金額の大小にかかわらず偏頗弁済に該当します。

法律の条文には「〇〇円以下なら問題ない」といった規定はありません。したがって、たとえ1円であっても理論上は偏頗弁済となり得ます。

ただし、実務上は、数千円程度の返済が直ちに免責不許可という深刻な事態に繋がる可能性は低いと言えます。とはいえ、その判断は最終的に裁判所が行うものです。自己判断はせず、金額に関わらず、弁護士にはすべての返済について正直に報告することが最も安全な対応です。

Q. 家族に立て替えてもらった場合はどうなりますか?

A. 原則として偏頗弁済にはなりませんが、注意が必要です。

例えば、あなたのお父様が、ご自身の預金から直接カード会社に返済するようなケース(これを「第三者弁済」といいます)であれば、あなたの財産は減っていないため、原則として偏頗弁済にはあたりません。

しかし、注意すべきは、その返済資金の出所です。もし、あなたがお父様に事前にお金を渡していて、それを使って返済したのであれば、実質的にはあなたの財産から支払われたものと見なされ、偏頗弁済と判断される可能性があります。家族への返済は特に慎重な判断が求められますので、必ず弁護士に相談してください。その際は、誰のお金から支払われたかを証明できるよう、振込記録などを残しておくことが重要です。

Q. 偏頗弁済を正直に話すと、弁護士費用は高くなりますか?

A. 弁護士費用そのものが高くなるわけではありませんが、裁判所に納める費用が別途必要になる可能性が高いです。

偏頗弁済などの免責不許可事由がある場合、自己破産の手続きは、破産管財人が選任される「管財事件」という種類になる可能性が高くなります。管財事件になると、破産管財人の報酬などに充てるための「予納金」を裁判所に納める必要があり、その金額は裁判所や事件内容によって異なります(少額管財ではおおむね20万円前後から加算される運用が見られます)。

これは、当事務所にお支払いいただく弁護士費用とは別の実費です。しかし、この事実を隠して手続きを進め、後から発覚した場合、手続きがより複雑化し、結果的にもっと多くの時間と費用、そして何より裁判所からの信頼を失うことになります。正直に相談いただくことが、結果的に時間や費用の負担を抑えることにつながる場合があります。

偏頗弁済の不安は、正直な相談が解決の第一歩です

偏頗弁済という難しい問題に直面し、この記事を読んでいるあなたは、今、大きな不安と焦りの中にいらっしゃるかもしれません。「良かれと思ってしたことが、裏目に出てしまった…」「もう自己破産は無理かもしれない…」と、一人で悩みを抱え込んでしまっているのではないでしょうか。

この記事で解説した知識は、ご自身の状況を理解するための大切な判断材料です。しかし、最終的な解決には、あなたの状況に合わせた専門的な判断と、裁判所を説得するための的確な戦略が不可欠となります。

当事務所の名称にある「再生の歩み」には、「借金問題に苦しむ方と共に再生の道を歩みたい」という代表弁護士の強い思いが込められています。あなたが抱えている不安、後悔、そして未来への希望、そのすべてを、まずは私たちにお聞かせください。

正直にお話しいただくこと。それが、解決への最も確実で、そして唯一の道です。私たちは、あなたの勇気ある一歩を全力でサポートし、人生の再スタートを共に目指します。一人で抱え込まず、どうかお気軽にご相談ください。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。