自己破産、家族に内緒は可能?東京地裁なら実現の可能性あり

「借金のことを、家族にだけは絶対に知られたくない…」「自己破産を考えているけれど、家族に内緒で手続きを進めることはできないだろうか…」

借金の重圧に加え、大切なご家族との関係まで壊れてしまうのではないかという恐怖。その二重の苦しみの中で、誰にも相談できずに一人で抱え込んでいらっしゃる方は、決して少なくありません。

もしあなたが今、そのような状況にあるのなら、まずお伝えしたいことがあります。自己破産をご家族に内緒で進めることは、決して不可能ではありません。特に、東京地方裁判所(東京地裁)での手続きであれば、その実現可能性は高いと言えます。

もちろん、誰にも知られずに手続きを完了させるためには、いくつかの重要なポイントと、専門家による緻密な戦略が必要になります。

この記事では、なぜ自己破産が家族に知られてしまうのかという基本的な原因から、東京地裁の実際の運用を踏まえた具体的な対策、そしてご家族への影響まで、あなたの不安を解消するための情報を、債務整理分野に注力する弁護士が一つひとつ丁寧に解説していきます。どうか一人で悩まず、再スタートへの一歩を踏み出すための知識としてお役立てください。

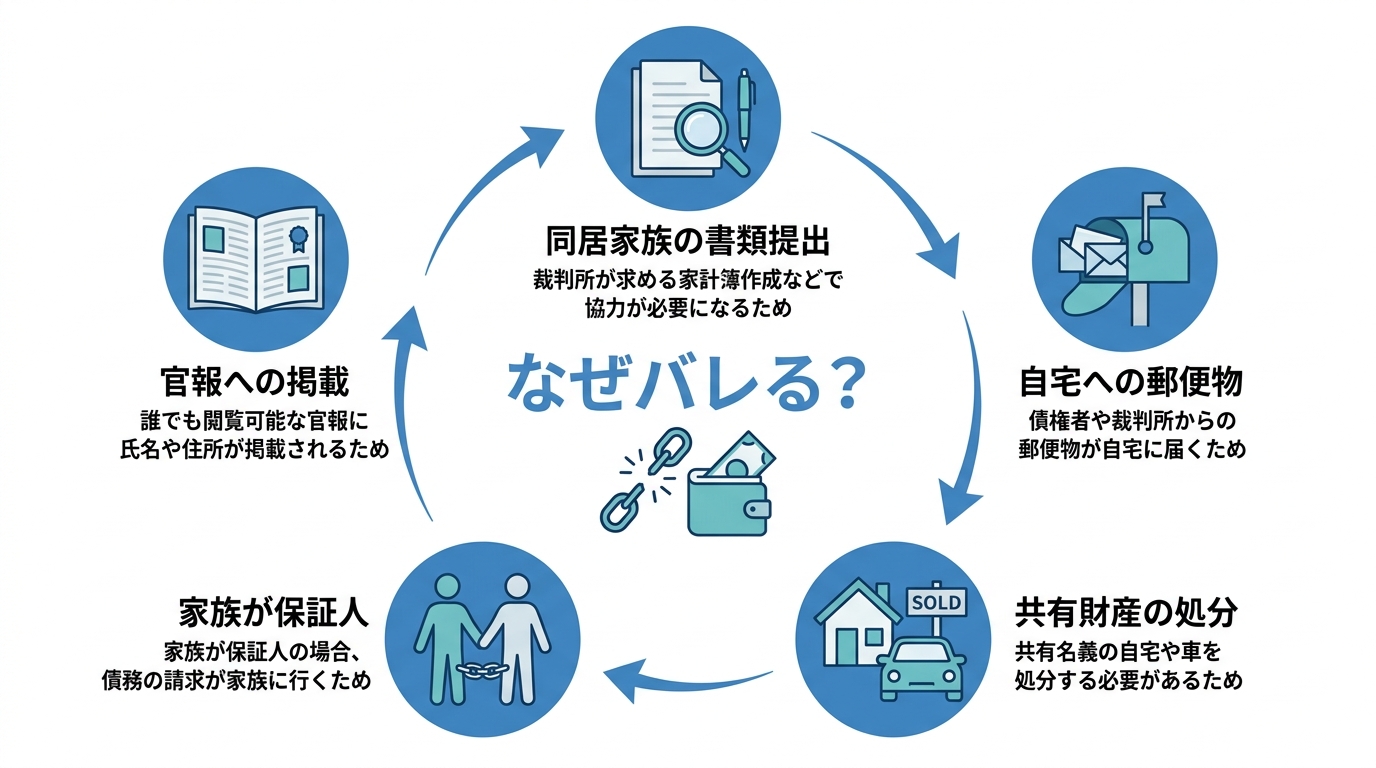

なぜ自己破産が家族にバレる?よくある5つの原因

「バレるかもしれない」という漠然とした不安の正体を突き止めることが、対策の第一歩です。自己破産の手続きがご家族に知られてしまうきっかけは、主に以下の5つのパターンに集約されます。

原因1:裁判所に提出する「同居家族の書類」

自己破産を申し立てる際、裁判所には「なぜ返済不能に陥ったのか」を説明するため、家計全体の状況を示す資料を提出する必要があります。その一環として、同居しているご家族の収入に関する書類(給与明細や源泉徴収票など)の提出を求められることがあります。

当然、これらの書類をご家族に内緒で用意するのは難しく、これが家族に知られる大きな原因の一つとなります。特に、多くの裁判所ではこの点を厳格に運用していますが、実は東京地裁では、この運用が少し異なる傾向にあります。この点が、内緒で手続きを進める上での大きな鍵となります。

原因2:自宅に届く裁判所や債権者からの郵便物

ご自身で手続きを進めようとしたり、弁護士に依頼する前だったりすると、債権者からの督促状が自宅に届き続け、ご家族の目に触れてしまうリスクがあります。

しかし、弁護士に依頼すれば、すぐに債権者へ「受任通知」という手紙を送ります。これ以降、(貸金業者など法令上の規制がある相手方では)本人への直接の取立てが制限され、また多くの債権者は弁護士を窓口として連絡する運用に切り替わるため、督促が止まることが一般的です。

また、手続き開始後に裁判所から送られてくる書類(「破産手続開始決定」など)も、弁護士を代理人に立てていれば、すべて弁護士事務所宛に届くよう設定できます。これにより、裁判所の名前が入った物々しい封筒が自宅に届き、ご家族を驚かせてしまう事態を防ぐことが可能です。

原因3:持ち家や車など「共有財産」の処分

自己破産の手続きでは、一定以上の価値がある財産は、処分して債権者への配当に充てられることがあります。一般に、現金は原則99万円まで手元に残せる(自由財産)とされ、預貯金や車、保険の解約返戻金などは価値や裁判所の運用(例:20万円基準など)により処分対象となる場合があります。例えば、持ち家や査定価値の高い車、解約返戻金が高額な生命保険などが対象です。

これらの財産はご家族の生活にも深く関わっているため、処分されるとなれば、事情を説明せざるを得ません。あくまで処分の対象は「ご本人名義」の財産ですが、ご家族と共有で使っているものがなくなれば、そこから知られてしまう可能性は高いでしょう。

原因4:家族が「保証人」になっている借金

もし、ご家族の誰かがあなたの借金の「保証人」や「連帯保証人」になっている場合、残念ながら自己破産を内緒で進めることは極めて困難です。

あなたが自己破産をすると、債権者は保証人に返済を請求することになります。当然、ご家族のもとに債権者から直接、請求書や督促の連絡が届くため、隠し通すことはできません。この場合は、正直に事情を話し、保証人であるご家族も一緒に債務整理を検討するなど、正面から問題に向き合う必要があります。

原因5:「官報」への掲載

自己破産をすると、手続きの開始時と免責許可決定時に、あなたの氏名と住所が「官報」という国の機関紙に掲載されます。

「国が発行する新聞に載るなんて、周りに知られてしまうのでは?」と心配されるかもしれませんが、結論から言うと、官報がきっかけでご家族やご近所、勤務先に知られる可能性は一般に高くありません。

官報を日常的に購読している一般の方はほとんどいません。信用情報機関や一部の金融機関、役所の税金担当者などが業務上チェックすることはありますが、それも個人のプライバシーを探るためではありません。過度に心配する必要はないでしょう。

参照:官報情報検索サービス

【事務所独自ノウハウ】東京地裁で家族にバレずに自己破産を進める5つのステップ

それでは、いよいよ本題です。再生の歩み法律事務所が、実際の業務で培ってきたノウハウに基づき、東京地裁でご家族に内緒で自己破産を進めるための具体的なステップを解説します。

ステップ1:まずは弁護士に「家族に内緒にしたい」と伝える

すべての対策は、この一言から始まります。「こんなことをお願いしていいのだろうか…」とためらう必要は一切ありません。私たち弁護士には厳格な守秘義務がありますし、あなたと同じように「家族に秘密にしたい」と希望される方は非常に多いのです。

最初にそのご希望を伝えていただくことで、私たちは以下のような特別な配慮を行うことができます。

- 連絡方法の徹底:ご連絡は個人の携帯電話のみにし、時間帯も指定いただく。

- 郵便物の工夫:万が一、ご自宅に書類を送る必要がある場合も、事務所名ではなく弁護士個人の名前で、普通郵便として送付する。

- 家族からの問い合わせ対応:事前に打ち合わせをし、万が一ご家族から事務所に電話があっても、ご依頼の事実がわからないように対応する。

あなたの「秘密を守りたい」という気持ちが、私たちの戦略の出発点になります。

ステップ2:東京地裁の運用を理解する【重要】

ここが最大のポイントです。他の多くの裁判所と異なり、東京地裁の自己破産手続きでは、原則として「破産を申し立てる本人の資料」のみで家計の状況を判断する運用がなされています。

つまり、他の裁判所では提出を求められがちな「同居家族の給与明細」などが不要となるケースが多いのです。これにより、ご家族に協力をお願いする必要がなくなり、内緒で手続きを進められる可能性が格段に高まります。

この運用は、東京地裁の大きな特徴です。そして、このメリットは東京都にお住まいの方だけに限りません。現在のお住まいが他の県であっても、勤務先が東京都内にある場合は、東京地裁で自己破産を申し立てることが認められる可能性があります。

ステップ3:必要書類を慎重に準備する

東京地裁では家族の収入証明が不要なケースが多いとはいえ、家計全体の状況を裁判所に説明する必要がなくなるわけではありません。

そこで重要になるのが、ご自身の力だけで準備できる書類から、家計の収支を丁寧に説明することです。例えば、以下のような書類を基に、詳細な家計簿を作成します。

- あなた自身の給与明細や預金通帳

- 公共料金(電気、ガス、水道)の領収書や利用明細

- 家賃の支払いがわかる書類(賃貸借契約書や通帳の引き落とし記録)

これらの客観的な資料から、「世帯収入のうち、自分がいくら家計に入れ、家族がいくら負担しているのか」を合理的に説明していくのです。この作業は専門的な知識を要するため、弁護士が全面的にサポートします。

ステップ4:財産関係を正確に申告し、誤解を避ける

「バレたくない」という気持ちが先行するあまり、やってはいけないのが「財産隠し」です。例えば、自分名義の預金を家族の口座に移したり、本当は持っている財産を申告しなかったりする行為は、絶対にやめてください。

こうした行為は、免責不許可事由という重大な違反行為にあたり、借金がなくならないという最悪の結果を招きかねません。たとえ家族名義の預金であっても、そのお金の出どころが実質的にあなた自身である場合は、正直に申告する必要があります。

誠実に、正確に財産を申告すること。それこそが、裁判所からの信頼を得て、手続きをスムーズに進める一番の近道であり、結果的に家族に知られるリスクを減らすことにも繋がります。

ステップ5:弁護士との連絡を徹底し、不測の事態に備える

弁護士に依頼すれば、裁判所や破産管財人(手続きを進行する人)とのやり取りは、すべて弁護士が窓口となります。これにより、あなたが直接対応する必要はなくなり、精神的な負担が軽くなるだけでなく、自宅に連絡が来るリスクも最小限に抑えられます。

また、手続きの過程で、裁判所から予期せず追加の資料(例えば、家族の状況に関する簡単な説明書など)を求められる可能性もゼロではありません。そうした不測の事態が起きても慌てないよう、事前に弁護士と「どう対応するか」を打ち合わせておくことが大切です。万全の準備と連携が、最後まで秘密を守り抜くための鍵となります。

自己破産が家族の人生に与える影響と、与えない影響

「もし自己破産したら、家族の将来に傷をつけてしまうのでは…」という心配は、ご相談者様から最も多く寄せられる不安の一つです。しかし、その多くは誤解に基づいています。ここで、法的に「影響があること」と「ないこと」を明確に整理しましょう。

このテーマの全体像については、自己破産による家族への影響は?財産・子供への影響と対処法で体系的に解説しています。

【影響なし】家族の財産や信用情報(ブラックリスト)

自己破産は、あくまで申し立てた個人の手続きです。したがって、ご家族名義の預貯金や不動産、車などの財産が処分されることは一切ありません。

同様に、ご家族の信用情報、いわゆるブラックリストに傷がつくこともありません。あなたが自己破産したことが原因で、配偶者やお子様がクレジットカードを作れなくなったり、ローンを組めなくなったりすることはないので、ご安心ください。

【影響なし】子どもの進学、就職、結婚

自己破産の事実が、戸籍や住民票、マイナンバーカードなどに記載されることはありません。そのため、お子様の進学先の学校や、就職先の会社に知られることはまず考えられません。

もちろん、結婚の際に法的な障害になることもありません。親の自己破産が、お子様の人生の選択肢を狭めてしまうことはないのです。

【影響あり】家族カードの利用停止と奨学金の保証人

一方で、いくつか現実的な影響もあります。

まず、あなたが契約しているクレジットカードに付帯する「家族カード」は、あなたのカードが利用停止になると同時に使えなくなります。債務整理をするとクレジットカードは使えなくなるため、もしご家族が日常的に利用している場合は、事前に伝えておくか、ご家族自身で新しいカードを作ってもらう必要があります。

また、自己破産後は一定期間、信用情報の状況等により、お子様の奨学金や教育ローンの「保証人」として認められにくくなる可能性があります。ただし、配偶者や他の親族に保証人になってもらったり、「機関保証制度」を利用したりといった代替手段がある場合もあります。

どうしても秘密にできない場合は?任意整理という選択肢も

ご家族が保証人になっている場合など、状況によってはどうしても自己破産を秘密にすることが難しいケースも存在します。しかし、だからといって諦める必要はありません。そのような場合には「任意整理」という別の手続きが有効な選択肢になります。

任意整理は、裁判所を通さずに、弁護士が債権者と直接交渉して将来の利息をカットしてもらい、残った元本を3~5年で分割返済していく手続きです。裁判所を通さないため、官報に載ることもなく、必要書類も自己破産に比べて格段に少なくて済みます。

さらに、任意整理は手続きの対象とする借金を選ぶことができます。そのため、「保証人がついている借金だけは対象から外し、これまで通り返済を続ける」といった柔軟な対応が可能です。これにより、ご家族に知られるリスクを大幅に下げることができます。

借金の総額やあなたの収入状況によって最適な方法は異なります。任意整理と自己破産のどちらが適しているか、専門家と一緒に考えていきましょう。

まとめ:一人で悩まず、まずは専門家にご相談ください

「家族に内緒で自己破産をしたい」というあなたの願いは、決してわがままではありません。大切な家族だからこそ、心配をかけたくない、守りたいという強い思いの表れだと思います。

そして、その願いは、特に東京地裁の運用を熟知した専門家がサポートすることで、実現できる可能性が十分にあります。しかし、そのためにはあなたの状況を正確に分析し、裁判所の特徴に合わせた緻密な戦略を立てることが不可欠です。ご自身だけで判断し、行動してしまうのは非常に危険です。

この記事を読んで、「自分の場合も、もしかしたら…」と感じていただけたなら、まずはその一歩を踏み出してみませんか。再生の歩み法律事務所では、借金に関するご相談は無料で承っております。私たちは、あなたの秘密を厳守し、あなたと共に人生の再スタートを切るための最善の道を全力で探します。一人で抱え込まず、まずはあなたの声をお聞かせください。