自営業でも個人再生は可能!事業を続けながら再建を目指せます

「事業の資金繰りが苦しい…でも、この事業はなんとか続けたい」「自営業でも個人再生ってできるのだろうか?」

事業を背負い、一人で悩みを抱えているあなたは、今、そんな不安で胸が張り裂けそうな思いをされているかもしれません。私自身、弁護士としてこれまで多数のご相談をお受けしてきましたが、特に自営業者の方々の「事業を守りたい」という切実な思いには、いつも心を動かされてきました。

ご安心ください。結論から申し上げますと、自営業者の方でも、個人再生を利用して事業を続けながら借金を整理し、生活を再建することは十分に可能です。

個人再生は、自己破産のように一定の財産の処分が求められる手続きとは異なり、財産を維持しながら再建を目指せる場合があります。店舗や設備、在庫といった事業に不可欠な資産を守りながら、借金そのものを大幅に減額できる、まさに「再生」のための制度なのです。

この記事では、自営業者の方が個人再生を成功させるために知っておくべき「必要書類」の集め方から、最も心配される「取引先への対応」、そして「よくある失敗例とその対策」まで、専門家の視点から徹底的に解説していきます。あなたのその一歩が、事業再生の確かな始まりになります。一緒に、再建への道を歩んでいきましょう。

【全体像を把握】自営業者の個人再生、3つのポイント

「個人再生」と聞くと、手続きが複雑で難しそうだと感じるかもしれません。しかし、自営業者の方が押さえるべきポイントは、実はとてもシンプルです。まずは、この3つのポイントから全体像をつかんでみましょう。

ポイント1:借金を元本から大幅に減額できる

個人再生の最大のメリットは、借金の元本そのものを大幅に圧縮できる点にあります。減額される金額は借金の総額によって決まりますが、例えば500万円の借金が100万円にまで減額される可能性があります。

| 借金総額 | 最低返済額 |

|---|---|

| 100万円未満 | 借金総額 |

| 100万円~500万円以下 | 100万円 |

| 500万円超~1,500万円以下 | 借金総額の5分の1 |

| 1,500万円超~3,000万円以下 | 300万円 |

| 3,000万円超~5,000万円以下 | 借金総額の10分の1 |

そして、この減額された後の金額を、原則として3年間(最長5年)かけて分割で返済していくことになります。これにより、月々の返済負担が劇的に軽くなり、資金繰りに余裕が生まれ、事業の立て直しに集中できるようになるのです。

個人再生の全体像については、個人再生の概要で体系的に解説しています。

ポイント2:事業用の資産(店舗・設備・車)を残せる

自営業者の方にとって、事業用の資産はまさに命綱です。個人再生では、自己破産と比べて財産を維持しながら手続きを進められる場合がありますが、清算価値や担保権の有無などによっては影響が出ることもあります。

- 事業を営んでいる店舗や事務所(賃貸の場合)

- 業務で使うパソコンや機械、設備

- 仕入れのための事業用車両

- 販売するための在庫商品

これらすべてを守りながら、借金の整理を進めることができます。これが、個人再生が「事業の継続」を前提とした再建手続きといわれる最大の理由です。

ただし、一つだけ重要な「清算価値保障の原則」というルールがあります。これは、「もし自己破産した場合に債権者に配当されるであろう金額(清算価値)以上の額は、再生計画で返済しなければならない」というものです。つまり、高価な資産を持っている場合は、その分返済額が増える可能性があることは知っておきましょう。

ポイント3:多くは「小規模個人再生」を利用する

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類がありますが、収入に変動がある自営業者の方の多くは「小規模個人再生」を利用します。個人再生の手続きの中でも、自営業の実態に合った柔軟な運用が期待できるからです。

ここでは詳細な比較は省きますが、小規模個人再生には「将来の収入を証明するハードルが比較的低い」というメリットがある一方、「債権者の同意(正確には、一定数以上の反対がないこと)」が手続きを進める上でのポイントになる、という特徴があります。この「債権者の同意」については、後ほど詳しく解説しますね。

自営業者の個人再生:必要書類と集め方の完全ガイド

ここからは、手続きの核心部分である「必要書類」について、具体的に見ていきましょう。書類の準備は大変に感じるかもしれませんが、一つひとつが「事業を立て直す力があること」を裁判所に示すための大切な材料です。特に、会社員の方とは異なる自営業者特有の書類が重要になります。

必ず必要になる基本書類

まずは、どんな方でも必要になる基本的な書類です。自営業者の方は、特に財産に関する部分で注意が必要です。

- 個人再生手続開始申立書:手続きの表紙となる書類です。

- 陳述書:借金が増えた経緯や現在の生活状況などを説明する書類です。

- 債権者一覧表:金融機関だけでなく、仕入先や知人など、すべての借入先を正確に記載します。

- 財産目録:預貯金や不動産はもちろん、事業用の在庫や売掛金も資産として正確に記載する必要があります。

- 住民票、戸籍謄本

これらの書類は、ご自身の状況を裁判所に正確に伝えるための基礎となります。

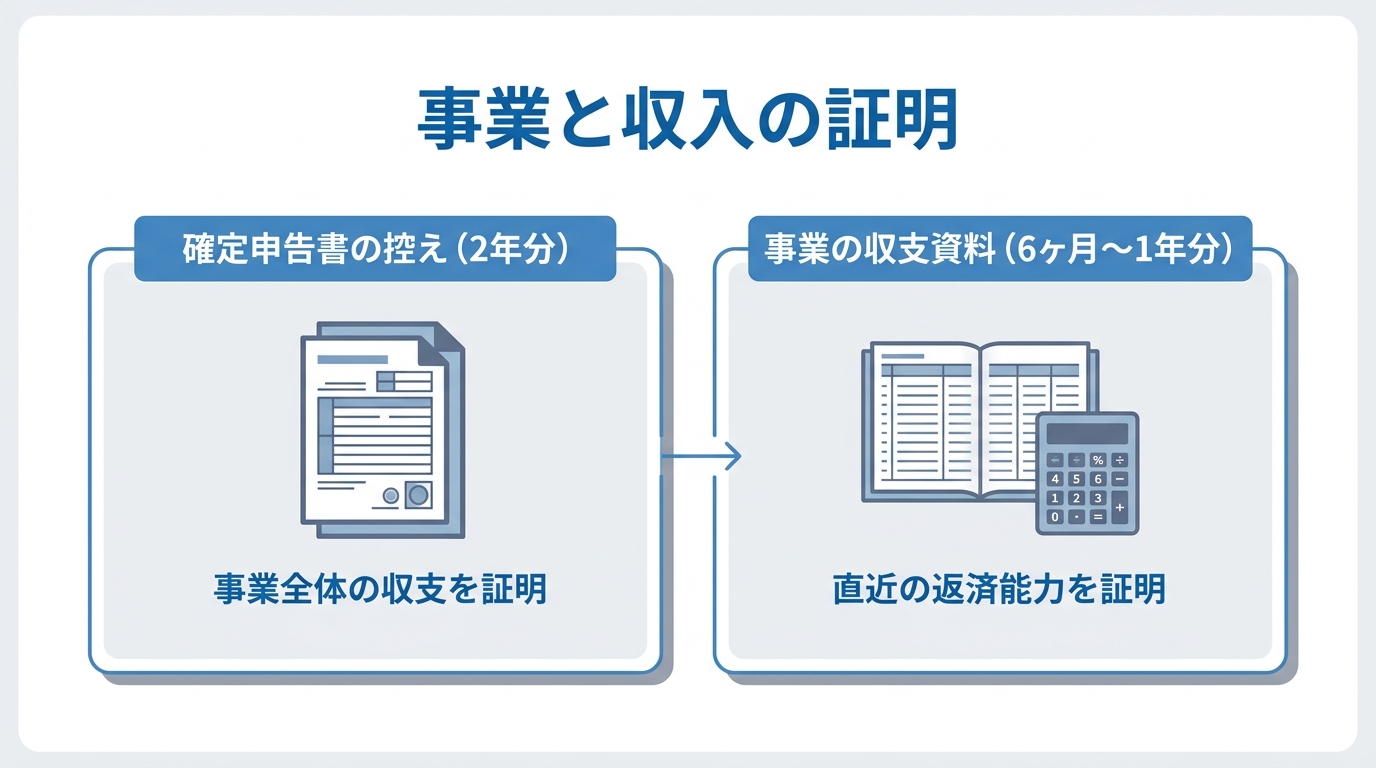

【最重要】事業と収入を証明するための書類

自営業者の個人再生が成功するかどうかは、このパートで説明する書類にかかっていると言っても過言ではありません。裁判所はこれらの書類を見て、「この人は将来にわたって、計画通りに返済を続けられるか」を判断します。

- 確定申告書の控え(直近2年分)

事業の売上や経費、所得を証明する最も基本的な書類です。もし申告をしていない年があれば、すぐに税務署で手続きを済ませましょう。手元に控えがない場合は、税務署に提出した申告書等の情報について、税務署での閲覧等の手続により内容を確認できる場合があります。 - 事業の収支がわかる資料(直近6ヶ月~1年分)

確定申告書だけでは、直近の経営状況はわかりません。そのため、帳簿や試算表、預金通帳のコピー、請求書や領収書の控えなどを整理し、毎月の売上と経費がわかるようにしておく必要があります。決まった書式はありませんが、弁護士に相談すれば、裁判所に提出できる形式の「事業収支実績表」などの作成をサポートしてもらえます。

これらの書類をきちんと準備することが、裁判所の信頼を得て、再生計画を認めてもらうための鍵となります。

裁判所が求める書類の詳細は、公式な情報も確認しておくとより安心です。

参照:個人再生手続の申立てに当たって(東京地方裁判所)

資産状況に応じた追加書類

お持ちの資産によっては、以下のような追加書類も必要になります。自営業の方は事業用資産と個人資産が混在しやすいため、漏れがないように注意しましょう。

- 不動産をお持ちの場合:全部事項証明書(登記簿謄本)、固定資産評価証明書

- 自動車をお持ちの場合:車検証、査定書

- 保険に加入している場合:保険証券、解約返戻金額証明書

- 退職金制度がある場合:退職金見込額証明書(小規模企業共済なども含む)

これらの書類は、先ほど説明した「清算価値」を計算するために必要となります。どこで取得すればよいかわからない場合も、弁護士が丁寧にご案内しますのでご安心ください。

事業への影響を最小限に!取引先(債権者)への賢い対応法

自営業者の方が個人再生をためらう最大の理由が、「取引先に迷惑をかけてしまうのではないか」「今後の取引が打ち切られてしまうのではないか」という不安でしょう。しかし、正しい手順で誠実に対応すれば、事業への影響を最小限に抑えることは可能です。

大原則:すべての債権者を平等に扱うこと

個人再生手続きにおいて、最も厳格に守らなければならないのが「債権者平等の原則」です。

「お世話になっているA社にだけは、迷惑をかけられないから支払いを続けよう」「今後の仕入れに影響が出ると困るから、B社の買掛金だけは先に払っておこう」

このような特定の債権者だけを優先する支払いは「偏頗弁済(へんぱべんさい)」と呼ばれ、個人再生では手続に影響したり、返済総額が増えたり、計画が不認可となるなどのリスクがあるため注意が必要です。お気持ちは痛いほどわかりますが、すべての借入先を平等に扱うことが、結果的に事業を守ることに繋がるのです。

【独自ノウハウ】買掛金のある取引先への対応手順

では、買掛金のある仕入先や外注先といった、事業に不可欠な取引先にはどう対応すればよいのでしょうか。ここには、専門家としての経験に基づく、非常にデリケートな判断が求められます。

まず、弁護士に依頼すると、すべての債権者に対して「受任通知」という手紙を送付します。この通知が届けば、貸金業者などについては、法律上、本人への直接の取立てが原則として停止します。これが基本の流れです。

しかし、重要な取引先の場合、いきなり弁護士から書面が届くと、相手も驚き、関係がこじれてしまう可能性があります。そこで、当事務所では、依頼者の方の事業内容や取引先との関係性を丁寧にお伺いした上で、最適な対応を一緒に考えます。

例えば、弁護士が受任通知を送る前に、まずは経営者であるあなたご自身の口から、誠心誠意、状況を説明するという方法も有効です。「ご迷惑をおかけして大変申し訳ない。しかし、事業を立て直すために、法的な手続きを進める決断をした。今後もぜひ取引を続けさせていただきたい」と正直にお話しすることで、理解を得られるケースは少なくありません。

ほかにも、受任通知を送付する時期を調整したり、親族などによる第三者弁済の利用など戦略的な対応が必要です。

債権者の同意は必要?再生計画案の「書面決議」とは

小規模個人再生では、裁判所に提出した再生計画案(減額後の借金をどう返済していくかの計画)について、債権者による「書面決議」が行われます。

「決議」と聞くと、すべての債権者の賛成が必要なのかと不安になるかもしれませんが、そうではありません。ルールは以下の通りです。

- 反対した債権者が、全体の半数に満たない

- かつ、反対した債権者の債権額(借金額)の合計が、全体の2分の1を超えない

この2つの条件をクリアすれば、計画案は可決されます。つまり、過半数の反対がなければ大丈夫なのです。

消費者金融や銀行などの金融機関は、再生計画に反対しないケースもありますが、事案によって対応は異なります。そのため、金融機関からの借入が中心であれば、書面決議を心配する必要はあまりないでしょう。ただし、特定の取引先からの買掛金が借金総額の半分以上を占めているような場合は、その取引先の意向が重要になるため、事前の丁寧な対応がより一層求められます。個人再生を成功させるためには、こうしたポイントを押さえた準備が大切です。

自営業者の個人再生、よくある失敗事例と万全の対策

残念ながら、すべての個人再生が成功するわけではありません。特に自営業者の方は、会社員とは違う特有のつまずきやすいポイントがあります。ここでは、よくある失敗事例を3つご紹介し、そうならないための万全の対策をお伝えします。

失敗例1:「収入の安定性」を証明できず手続きが頓挫

「売上の波が激しく、将来も安定して返済できるとは認められない」と裁判所に判断され、手続きを開始してもらえなかったり、再生計画が認可されなかったりするケースです。特に、確定申告をきちんと行っていないと、収入の証明自体が難しくなります。

【対策】

収入の不安定さを乗り越えるには、客観的な資料で「返済能力」をアピールすることが不可欠です。

- 過去の実績を示す:過去数年分の帳簿や預金通帳を整理し、売上に波はあっても、年間の平均所得がこれだけある、という実績を示します。

- 将来の見通しを立てる:具体的な事業計画書を作成し、「今後はこのような取り組みで、これくらいの収入が見込める」という合理的な根拠を示します。

- 公的な証明を整える:もし確定申告をしていなければ、すぐに申告を済ませ、納税証明書などを準備します。

失敗例2:財産の申告漏れで計画が不認可に

事業用と個人用の区別が曖昧な預金口座、回収前の売掛金、すっかり忘れていた生命保険の解約返戻金など、財産の申告が漏れてしまうケースです。後からこれが発覚すると、「財産を隠そうとした」と判断され、不誠実な申立てとして再生計画が不認可になる可能性があります。

【対策】

対策はただ一つ、「弁護士には、すべての資産と負債を正直に話すこと」です。「これは関係ないだろう」と自分で判断せず、少しでも気になることがあればすべて打ち明けてください。財産を正確に申告することは、「清算価値保障の原則」を守り、公平な再生計画を立てるための大前提です。正直に話すことが、あなた自身と事業を守る最善の道なのです。

失敗例3:再生計画どおりの返済ができず計画が取り消しに

無事に再生計画が認可されても、そこで終わりではありません。その後の事業が思うようにいかず、計画通りの返済が滞ってしまうと、債権者の申立てによって再生計画が取り消されてしまうことがあります。そうなると、減額された借金が元に戻ってしまい、事態はさらに深刻になります。

【対策】

最も重要なのは、再生計画を立てる段階で、決して無理をしないことです。「早く返したい」という気持ちはわかりますが、売上の変動リスクや不測の事態も考慮に入れ、余裕を持った返済額を設定する必要があります。また、万が一、個人再生後の生活で返済が苦しくなった場合は、すぐに放置せず、担当の弁護士に相談することが大切です。返済期間の延長(リスケジュール)など、打てる手があるかもしれません。

手続きは専門家と二人三脚で。弁護士に相談するメリット

ここまで読んで、自営業者の個人再生は準備も多く、注意点も多岐にわたることを感じられたかもしれません。これらの複雑な手続きを、事業を営みながら一人で進めるのは、現実的に非常に困難です。

ぜひ、私たちのような専門家を頼ってください。債務整理を弁護士に相談・依頼することには、計り知れないメリットがあります。

- 精神的な平穏が訪れる:ご依頼いただいた瞬間、弁護士から債権者に受任通知を送付します。これにより、あなたへの直接の督促がすべてストップします。鳴りやまない電話や督促状から解放されるだけで、精神的に大きく救われます。

- 複雑な手続きから解放される:山のような必要書類の準備、裁判所との専門的なやり取り、そして再生計画案の作成まで、すべて弁護士があなたに代わって行います。あなたは事業の立て直しという、本来やるべきことに集中できます。

- 最適な戦略を立てられる:自営業者特有の問題、例えば「取引先とどう交渉するか」「事業用資産の価値をどう評価するか」「収入の変動をどう説明するか」といった点について、専門的な知見と経験に基づいた最適な解決策をご提案します。

再生の歩み法律事務所は、その名の通り、依頼者様が再生への道を再び歩み始めるためのお手伝いをすることを使命としています。どんなに困難に思える状況でも、必ず道はあります。

まとめ:勇気ある一歩が、事業再生の始まりです

今回は、自営業者の方が事業を続けながら個人再生を進めるためのポイントを解説しました。

- 自営業でも、事業用の資産を守りながら個人再生は可能であること

- 成功の鍵は、確定申告書や収支資料で「返済能力」をしっかり証明すること

- 取引先には、「債権者平等の原則」を守りつつ、誠実な対応をすること

- 失敗を避けるには、正直な申告と無理のない再生計画が不可欠であること

多くの書類準備や複雑なルールがあり、不安に思うかもしれません。しかし、正しい知識を持ち、信頼できる専門家のサポートがあれば、個人再生はあなたの事業と生活を救うための非常に強力な武器になります。

一人で抱え込んでいる時間が、事態をより難しくしてしまうこともあります。どうか、勇気を出して、まずは専門家にあなたの声を聞かせることから始めてみてください。その一歩が、未来を切り拓く最も確実な一歩となるはずです。