ペアローンでも個人再生はできる?まずは結論から

ペアローンでマイホームを購入したけれど、予期せぬ収入減で返済が苦しくなってしまった。「このままでは家を手放すしかないのか…」と、夜も眠れないほどの不安を抱えていらっしゃるのではないでしょうか。

まず、一番大切な結論からお伝えします。ペアローンを組んでいても、条件を満たせば個人再生で家を守れる可能性は十分にあります。

ただし、正直にお伝えすると、その道のりは一人で進むには少し複雑です。ペアローン特有の事情があるため、ご夫婦の状況によって最適な解決策が異なります。でも、どうか希望を捨てないでください。

この記事では、なぜペアローンの個人再生が複雑なのかという基本から、ご夫婦の状況に合わせた3つの具体的な選択肢、そしてご家族への影響まで、専門家の視点から一つひとつ丁寧に解説していきます。この記事を読み終える頃には、漠然とした不安が晴れ、「自分たちの場合はこの方法で進めそうだ」という希望の光が見えてくるはずです。あなたの状況に合った解決策が、きっと見つかります。

個人再生という手続きの全体像については、個人再生とは?住宅を守りながら借金を大幅減額する方法で体系的に解説していますので、併せてご覧いただくとより理解が深まるでしょう。

なぜペアローンの個人再生は複雑なのか?基本を理解しよう

「ペアローンでも家を守れる可能性がある」と聞いても、なぜ「複雑」なのかが分からないと、不安は解消されませんよね。ここでは、その複雑さの正体を一緒に解き明かしていきましょう。ポイントは、「ペアローンの仕組み」と「個人再生のルール」の間に、少しズレがあることです。

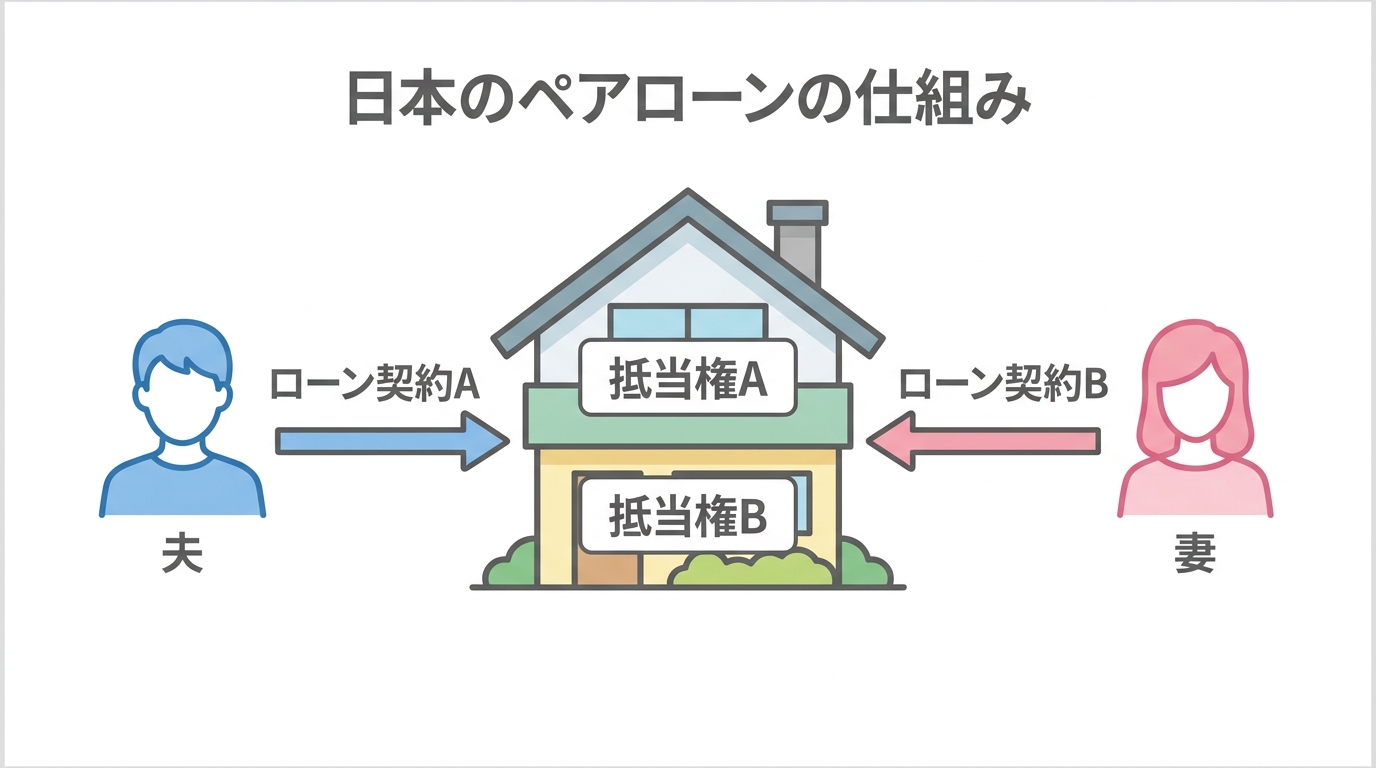

ペアローンの特徴:2本の契約と2つの抵当権

ペアローンは、夫婦がそれぞれ住宅ローンの契約者となり、お互いが相手のローンの連帯保証人になる、という仕組みが一般的です。大切なのは、「2本の独立したローン契約」が存在し、その結果として、購入した一つの家全体に対して「2つの抵当権」が設定されるという点です。

これは、夫婦の一方が主債務者でもう一方が連帯債務者となる「連帯債務型」や、一方が主債務者でもう一方が連帯保証人となる「連帯保証型」とは異なる特徴です。この「抵当権が2つある」という状態が、後の個人再生手続きで大きなポイントになります。

住宅ローン特例の原則:家を守るための重要なルール

次に、個人再生で家を守るための切り札である「住宅資金特別条項(通称:住宅ローン特例)」の基本ルールについてです。この特例は、住宅ローンだけは今まで通り(あるいはスケジュールを調整して)返済を続ける代わりに、他の借金だけを大幅に減額してもらうという、まさに生活再建のための制度です。

しかし、この特例を使うにはいくつかの条件があり、その中に「住宅ローン以外の抵当権が、その家に設定されていないこと」という非常に重要なルールがあります。(民事再生法198条1項但書)

なぜこのようなルールがあるかというと、もし住宅ローン以外の抵当権を持つ債権者がいた場合、その債権者が家を競売にかけてしまうと、住宅ローンを返済し続けるという再生計画そのものが成り立たなくなるからです。

ここで、先ほどのペアローンの特徴を思い出してください。ペアローンでは、一つの家にご夫婦それぞれの住宅ローンを担保するための抵当権が2つ設定されています。つまり、ご自身が個人再生をしようとすると、配偶者の住宅ローンに基づく抵当権が「住宅ローン以外の抵当権」と見なされてしまい、原則として住宅ローン特例(住宅資金特別条項)が使えなくなってしまうのです。これが、ペアローンの個人再生が「複雑」と言われる最大の理由です。

参照: 民事再生法

【状況別】ペアローンで個人再生を進める3つの選択肢

原則として住宅ローン特例が使えないと聞くと、がっかりしてしまうかもしれません。ですが、諦めるのはまだ早いです。裁判所もペアローンの実情を考慮しており、一定の条件下で家を守る道が用意されています。ここでは、ご夫婦の状況に合わせた3つの具体的な選択肢を、それぞれのメリット・デメリットと共に解説します。夫婦共有名義の家を守るための、あなたに合った方法を見つけていきましょう。

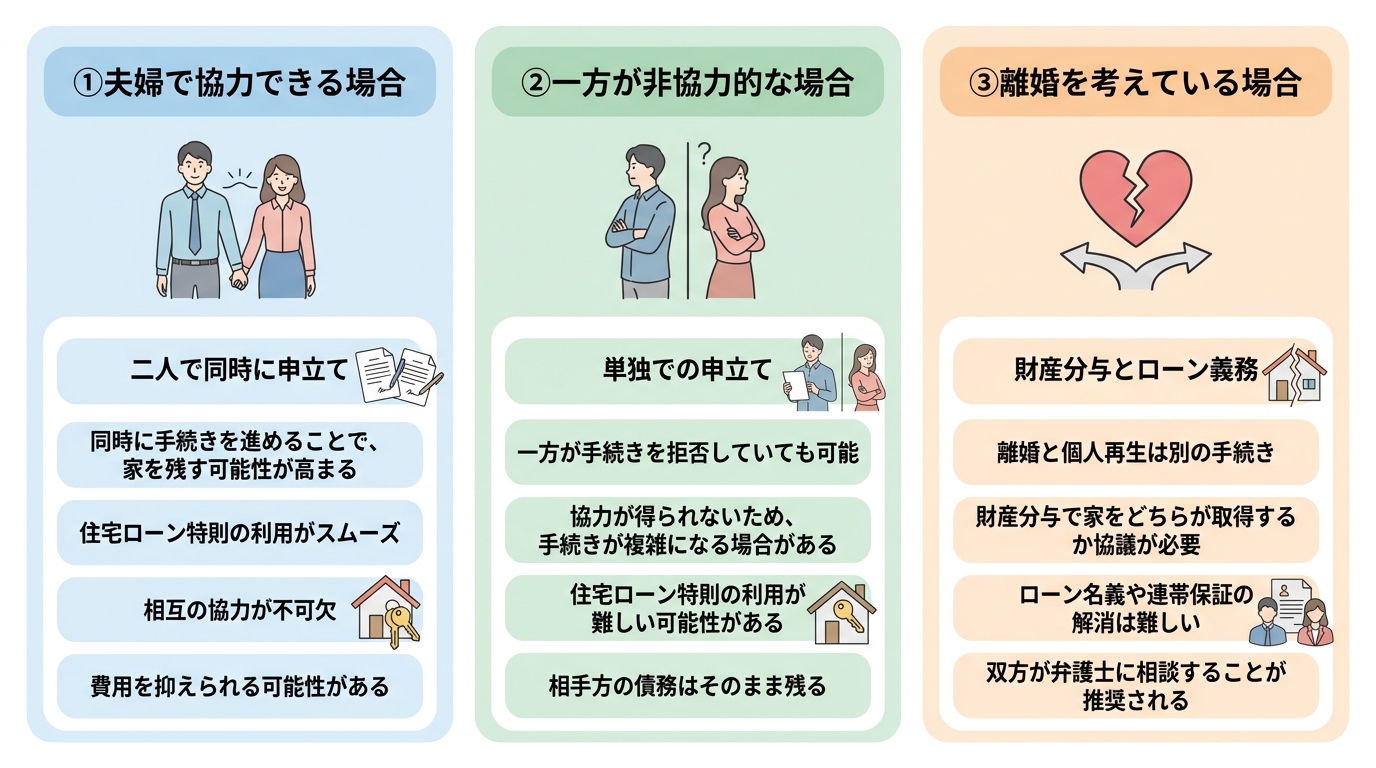

①夫婦で協力できる場合:二人で同時に個人再生を申し立てる

もしご夫婦ともに返済が困難で、「何としても家を守りたい」という気持ちが一致しているなら、二人で同時に個人再生を申し立てる方法は有力な選択肢の一つです。

夫婦が同時に申し立てることで、裁判所は2本のローンを一体のものとして扱いやすくなります。これにより、お互いの抵当権が「住宅ローン以外の抵当権」とは見なされず、住宅ローン特例の利用が認められやすくなるのです。金融機関側も、片方だけが手続きをするよりも、夫婦そろって再生計画を立てる方が住宅ローンの回収可能性が高いと判断し、協力的になる傾向があります。

この方法のメリット・デメリット

- メリット:住宅ローン特例が認められる可能性が最も高く、家を守れる確率が上がります。

- デメリット:申立て費用や弁護士費用が2人分必要になります。また、当然ながらご夫婦ともに信用情報機関に事故情報が登録されます。

「家を守る」という共通の目標に向かって、夫婦で足並みをそろえて再出発を図る。この方法が、そのための最も堅実な一歩と言えるでしょう。

②一方が非協力的な場合:単独での個人再生は可能か?

「夫(妻)は返済を続けられるので、自分だけ個人再生をしたい」「相手に手続きの負担をかけたくない」といった理由で、単独での申立てを希望される方も少なくありません。

結論から言うと、単独での申立ては不可能ではありませんが、ハードルは非常に高くなります。裁判所や金融機関の個別判断に委ねられる部分が大きく、認められるためにはいくつかの条件が求められるのが実情です。

例えば、以下のようなケースでは、単独での申立てが認められる可能性があります。

- 個人再生をしない配偶者に、ご自身のローンも含めて返済を続けられるだけの安定した収入がある。

- 金融機関が、単独での再生計画案に同意している。

- 裁判所が、配偶者の抵当権によって再生計画が不安定になるリスクは低いと判断する。

しかし、これはあくまで例外的なケースです。多くの場合、金融機関は同意せず、裁判所も慎重な判断を下します。この選択肢を検討する場合は、弁護士を通じて金融機関や裁判所と粘り強く交渉することが不可欠となります。

③離婚を考えている場合:個人再生と離婚手続きの進め方

借金問題が引き金となり、離婚も視野に入れざるを得ない状況は、精神的にも非常にお辛いことと思います。個人再生と離婚が同時に問題となる場合、考えるべきことがさらに複雑になります。

財産分与と個人再生

離婚時には、夫婦で築いた財産を分け合う「財産分与」が行われます。家の名義をどちらか一方に移すこともありますが、個人再生手続きでは、この財産分与が「財産隠し」と見なされないよう、適正な価格で清算する必要があります。手続きのタイミングを誤ると、再生計画が認められないリスクも出てきます。

ペアローンの返済義務

離婚したからといって、ペアローンの返済義務はなくなりません。金融機関との契約はそのまま残るため、離婚後もそれぞれが返済を続ける必要があります。もし一方が返済を滞らせれば、連帯保証人であるもう一方に請求がいくことになります。

養育費の扱い

個人再生手続によって養育費の支払い義務が減額・免除されることは基本的にありません。ただし、養育費そのものは当事者間の合意や家庭裁判所の手続により、事情に応じて変更(増減)されることがあります。

離婚と個人再生、どちらを先に進めるべきかは、財産状況や夫婦間の話し合いの進展度によって大きく異なります。非常にデリケートな問題だからこそ、感情的にならず、法的な観点から最善の道を探るために、早期に専門家へ相談することをおすすめします。

個人再生が配偶者や家族に与える影響と注意点

個人再生は、ご自身の借金問題を解決するための手続きですが、家計を共にするご家族、特に配偶者への影響はゼロではありません。事前に知っておくべきことを正しく理解し、不要な心配を減らしましょう。

配偶者が連帯保証人になっている場合は一括請求のリスク

ペアローンでは、ほとんどの場合、夫婦がお互いのローンの「連帯保証人」になっています。これは非常に重要なポイントです。

もし、あなた一人が個人再生を申し立てると、債権者である金融機関は、連帯保証人である配偶者に対して「残りのローンを一括で返済してください」と請求する権利を持ちます。数千万円にもなる住宅ローンを一括で返済するのは、現実的に不可能です。この一括請求のリスクがあるため、結果的に配偶者も債務整理をせざるを得なくなり、前述した「夫婦同時申立て」が最も現実的な解決策となるケースが多いのです。

家族名義の財産や信用情報への直接的な影響はない

多くの方が心配される点ですが、個人再生の影響は、原則として申立人本人に限られます。

- 配偶者やお子様名義の預貯金が差し押さえられることはありません。

- 配偶者が自分名義で契約しているクレジットカードが使えなくなることもありません。

- お子様の進学や就職に直接的な不利益が生じることもありません。

「家族もブラックリストに載るのでは?」という心配は不要です。債務整理による家族への影響は、あくまで申立人本人に関するものです。ただし、あなたが今後数年間は新たなローンを組めなくなるため、例えば教育ローンなどを組む際には配偶者名義で申し込む必要があるなど、間接的な影響は考えられます。

裁判所に提出する書類と家族の協力の必要性

個人再生の手続きを秘密に進めることは、現実的には非常に困難です。なぜなら、裁判所には家計全体の収支状況を報告する必要があるからです。

そのため、同居している配偶者の給与明細や源泉徴収票、預金通帳のコピーなどを提出するよう求められます。これは、あなたの返済能力を正確に判断するために不可欠なプロセスです。

借金のことを打ち明けるのは、とても勇気がいることだと思います。しかし、隠し事をしていると、後々手続きがスムーズに進まなかったり、かえって夫婦関係が悪化してしまったりする可能性があります。専門家も交えながら、できるだけ早い段階で誠実に話し合い、協力して再建への道を進むことが大切です。

ペアローン問題は専門家への相談が不可欠な理由

ここまでお読みいただき、ペアローンの個人再生がいかに専門的な判断を要するか、お分かりいただけたかと思います。この問題を自分たちだけで解決しようとすることは、羅針盤を持たずに嵐の海へ漕ぎ出すようなものです。なぜ、私たちのような専門家の力が必要なのか、その理由を具体的にお伝えします。

裁判所の運用や金融機関との交渉を有利に進めるために

個人再生、特にペアローンのような複雑な案件は、管轄する裁判所ごとの運用(ローカルルール)に大きく影響されます。どの選択肢が認められやすいか、どのような資料を重視するかといった傾向は、地域によって微妙に異なるのです。その地域の運用に精通した弁護士であれば、あなたの状況にとって最も有利な申立て方法を選択し、的確な準備を進めることができます。

また、金融機関との事前交渉も重要なプロセスです。個人で交渉に臨んでも、担当者レベルでは話が進まないことがほとんどです。弁護士が代理人として交渉することで、金融機関も法的な土台で真摯に対応し、手続きが円滑に進む可能性が高まります。

複雑な書類作成と手続きの負担を軽減できる

個人再生では、申立書や財産目録、家計収支表など、膨大で専門的な書類を作成し、裁判所に提出しなければなりません。ただでさえ返済のことで精神的に追い詰められている中で、この作業は計り知れない負担となります。

弁護士にご依頼いただければ、これらの煩雑な個人再生の手続きについて、書類作成や裁判所・債権者対応などを中心にサポートします。あなたは書類の山に悩まされることなく、日々の生活の立て直しや、これからの人生をどう再建していくかという、より本質的なことに集中することができるのです。

夫婦間の調整役としての役割も期待できる

ペアローンの問題は、法律の問題であると同時に、夫婦関係の問題でもあります。お金の話は、ご夫婦の間でも感情的になりやすく、冷静な話し合いが難しいこともあるでしょう。

そのような時、弁護士が第三者の専門家として間に入ることで、状況を客観的に整理し、法的な観点からそれぞれのメリット・デメリットを公平にご説明することができます。私たちは単に法律手続きを進めるだけでなく、ご夫婦が感情的な対立を乗り越え、共に再生への道を歩み出すための「調整役」としての役割も担いたいと考えています。

まとめ|一人で悩まず、まずは再生の第一歩を

ペアローンという複雑な状況でも、個人再生によって大切なマイホームを守り、生活を再建する道は確かに存在します。しかし、そのためにはご夫婦の状況を正確に分析し、最適な戦略を立てることが不可欠です。

この記事を読んで、「少し複雑だけど、自分たちにもできるかもしれない」と感じていただけたなら幸いです。同時に、「これを自分たちだけで進めるのは難しい」と感じたとしても、それは当然のことです。どうかご自身を責めないでください。

あなたは一人ではありません。私たち再生の歩み法律事務所は、これまで多くのご夫婦の借金問題に寄り添い、再生への道を共に歩んできました。悩んでいる時間が長引くほど、選択肢が狭まってしまう可能性もあります。

まずは、あなたの今の状況を、私たちに話してみませんか。最初の一歩を踏み出す勇気が、あなたの未来を大きく変えるはずです。