任意整理の返済が苦しい…一人で悩んでいませんか?

任意整理で一度は返済の道筋を立てたのに、予期せぬ収入の減少や急な出費で、再び返済が苦しくなってしまった…。

「今月も支払いが厳しい…」「このままでは、また督促の電話が鳴り続ける日々に戻ってしまうのだろうか」

「もし差し押さえられたら、家族や会社に知られてしまうかもしれない」

そんな出口の見えない不安と焦り、そして計画通りに進まなかったことへのご自身を責める気持ちで、夜も眠れない日々を過ごされているかもしれません。

ですが、どうかご自身を責めないでください。任意整理後の返済計画が、その後の人生の変化によって見直しが必要になることは、決して珍しいことではないのです。大切なのは、この状況を一人で抱え込まず、正しい次の一手を打つことです。

この記事では、任意整理の支払いが難しくなったときに何が起こるのか、そして最悪の事態である「差し押さえ」を回避するために、あなたに残されている具体的な選択肢を、法律の専門家として分かりやすく解説します。読み終える頃には、漠然とした不安が晴れ、次に何をすべきかが明確になっているはずです。さあ、一緒に再生への新たな一歩を踏み出しましょう。

「支払不能」とは?放置が招く差し押さえのリスク

任意整理の支払いができなくなったとき、最も避けなければならないのが「差し押さえ」です。しかし、そもそも「支払不能」とはどのような状態を指し、そこから差し押さえまでは、どのようなステップで進んでいくのでしょうか。ここでは、状況を冷静に把握するために、法的な手続きの流れとリスクを具体的に見ていきましょう。

滞納が続くと要注意、「支払不能」や法的手続のリスク

「今月だけ少し遅れてしまった」という一度の滞納ですぐに法的手続きに進むとは限りませんが、滞納が続くと、債権者が「和解契約が守られなかった」と判断し、法的な手続きの準備を始める可能性が高まります。

この段階に入ると、まず電話や郵便による督促が厳しくなります。そして、「期限の利益の喪失」を理由に、残っている借金全額の一括請求通知が内容証明郵便で届くことがあります。これは、分割で返済する権利を失い、一括で返済しなければならなくなったことを意味する、非常に重い通知です。

この通知を無視してしまうと、債権者は裁判所に訴訟を起こし、最終的にあなたの財産を強制的に差し押さえる権利(債務名義)を得ようとします。つまり、2ヶ月以上の滞納は、差し押さえに向けたカウントダウンが始まる危険信号なのです。

給与、預金口座…差し押さえの対象となるもの・ならないもの

裁判所から差し押さえの命令が出てしまうと、あなたの財産の一部が強制的に取り立てられます。生活に大きな影響を及ぼすため、何が対象になり、何が保護されるのかを正しく知っておくことが重要です。

| 差し押さえの対象になるもの(例) | 差し押さえの対象にならないもの(差押禁止財産) |

|---|---|

| 給与・賞与(原則として手取り額の4分の1まで。手取り額が44万円を超える場合などは例外あり) | 給与・賞与(手取り額の4分の3) |

| 預貯金(口座にある残高全てが対象になりうる) | 66万円以下の現金 |

| 不動産(土地・建物) | 生活に欠かせない家具、家電、衣類など |

| 自動車(差し押さえの対象になり得ます) | 仕事に不可欠な道具(農家の農具など) |

| 生命保険の解約返戻金 | 年金や生活保護の受給権 |

特に注意が必要なのは、給与と預貯金です。給与は手取り額の4分の1が上限と決められていますが、預金口座に入った瞬間に「預金」となり、この上限は適用されません。つまり、給料日に口座残高が差し押さえられてしまうと、生活費が一瞬でなくなってしまうリスクもあるのです。

こうした事態を避けるためにも、支払いが困難になった時点で、早急に行動を起こす必要があります。なお、これらのルールは民事執行法という法律で定められています。

まだ間に合う!支払不能に陥ったときの3つの選択肢

「もう打つ手はない…」と諦めるのはまだ早いです。任意整理の支払いが困難になったとしても、差し押さえを回避し、生活を立て直すための方法は残されています。状況に応じて、主に3つの選択肢が考えられます。

【初期段階】まずは依頼した専門家や債権者へ連絡を

「今月だけ、どうしても支払いが難しい」といった一時的な問題であれば、まずは任意整理を依頼した弁護士や司法書士にすぐに連絡してください。専門家が間に入ることで、債権者との間で一時的な返済猶予やスケジュールの見直しを交渉できる場合があります。

もし専門家に依頼していない場合でも、滞納する前に自分から債権者に連絡し、誠実に事情を説明することが重要です。感情的にならず、「いつまでに、いくらなら支払える」という具体的な提案ができれば、交渉に応じてもらえる可能性もゼロではありません。ただし、これはあくまで一時しのぎの方法であり、根本的な解決にはならないことを覚えておきましょう。

【再建を目指す】個人再生への切り替えで返済額を圧縮

「収入は安定しているけれど、任意整理で決まった返済額では生活が成り立たない」という方には、個人再生への切り替えが有効な選択肢となります。個人再生は、裁判所を通じて借金を法律上の基準(最低弁済額・清算価値など)に基づいて大幅に減額し、その減額後の金額を原則3年(最長5年)で分割して返済していく手続きです。

大きなメリットとして、「住宅ローン特則」を利用すれば、住宅ローンはそのまま返済を続けながら、持ち家を手放さずに他の借金だけを減額できる可能性があります。任意整理からの移行も可能で、安定した収入があり、家などの大切な財産を守りたい方に向いている手続きです。

【最終手段】自己破産への移行で借金の支払義務を免れる

失業や病気などで収入が途絶えてしまったり、返済の目処が全く立たなくなってしまったりした場合には、自己破産への移行を検討します。自己破産は、裁判所に「支払不能」であることを認めてもらい、税金などを除く借金の支払い義務を原則として全て免除(免責)してもらう手続きです。

家や車など高価な財産は手放す必要がありますが、その後の収入は全てご自身の生活再建のために使うことができます。自己破産は、決して人生の終わりではありません。全てをリセットし、経済的に再スタートを切るための、国が認めた前向きな制度なのです。

自己破産か個人再生か?あなたに合う手続きの選び方

では、あなたの状況では「自己破産」と「個人再生」のどちらがより適しているのでしょうか。これは、あなたの収入状況、守りたい財産の有無、そして今後のライフプランによって変わってきます。ここでは、ご自身に合った手続きを選ぶための判断基準を見ていきましょう。

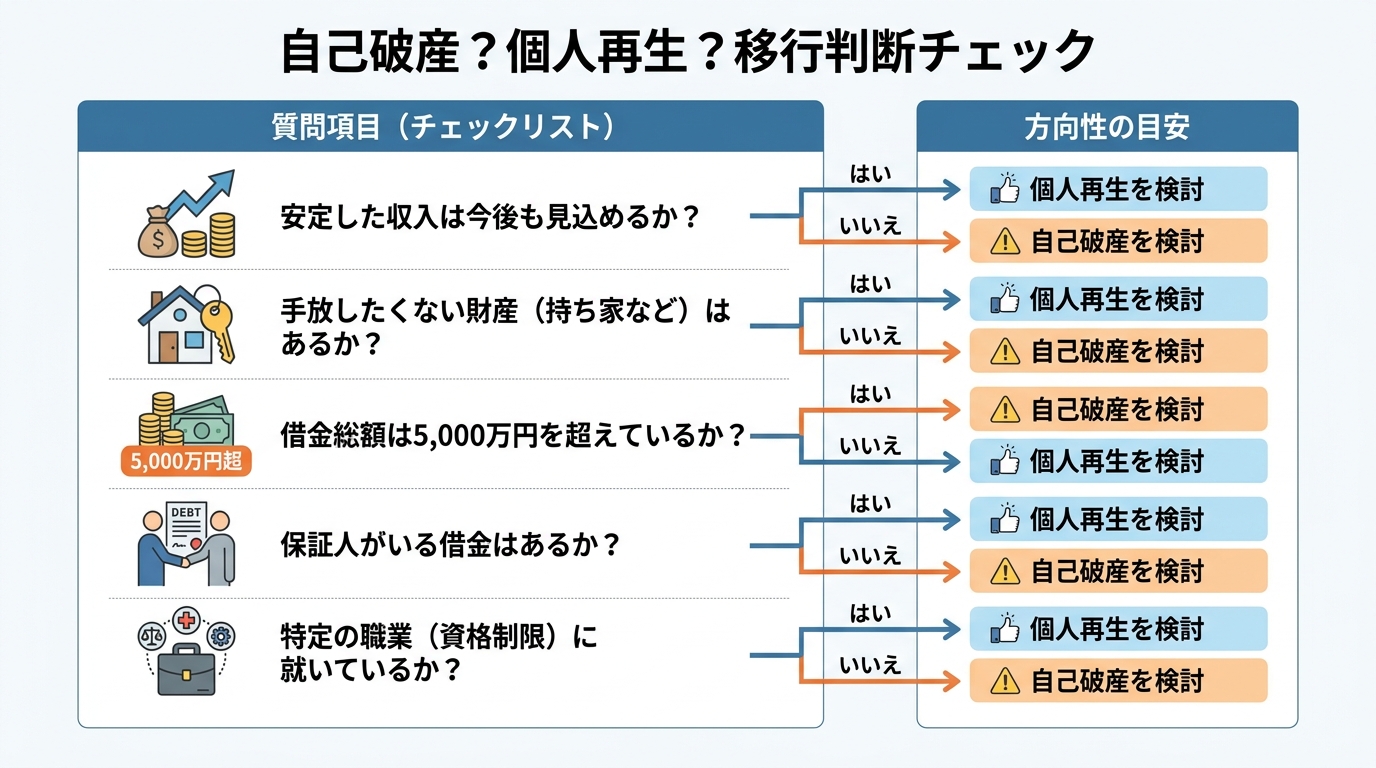

あなたの状況は?自己破産・個人再生への移行判断チェック

まずは、簡単なチェックリストでご自身の状況を整理してみましょう。どちらの選択肢を検討すべきか、大まかな方向性が見えてきます。

【チェックリスト】

- 今後、安定した収入を見込めますか?

→「はい」なら個人再生の可能性、「いいえ」なら自己破産の検討が必要です。 - 持ち家など、どうしても手放したくない財産はありますか?

→「はい」なら個人再生(住宅ローン特則)、「いいえ」ならどちらの可能性もあります。 - 借金の総額は5,000万円を超えていますか?(住宅ローン除く)

→「はい」なら個人再生は利用できないため、自己破産を含む他の手続きを検討します。 - 保証人がいる借金はありますか?

→どちらの手続きでも保証人に請求がいきますが、影響を慎重に考える必要があります。 - 特定の職業(警備員、保険外交員など)に就いていますか?

→自己破産の場合、手続き中に一時的な資格制限があります。個人再生にはありません。

このチェックリストはあくまで目安です。実際には、自己破産以外の債務整理方法も含め、より複雑な要素を考慮して総合的に判断する必要があります。

手続きの費用と期間、生活への影響を徹底比較

最終的な判断を下すためには、費用や期間、その後の生活への影響も具体的に比較しておくことが大切です。

| 項目 | 自己破産 | 個人再生 |

|---|---|---|

| 目的 | 借金の支払義務を免除してもらう | 借金を大幅に減額し、分割で返済する |

| 財産 | 高価な財産(目安20万円以上)は原則手放す | 財産を手放す必要はない(住宅も残せる可能性あり) |

| 費用目安 | 事案・事務所・裁判所の運用により異なります | 事案・事務所・裁判所の運用により異なります |

| 期間目安 | 事案・裁判所の運用により異なります | 事案・裁判所の運用により異なります |

| 資格制限 | 手続き中に一時的にあり | なし |

| 信用情報 | どちらも事故情報が登録される(いわゆるブラックリスト) |

費用については高額に感じられるかもしれませんが、多くの法律事務所では分割払いに対応しています。また、任意整理と自己破産の違いなど、手続きごとの特性を正しく理解し、ご自身の状況と照らし合わせることが、後悔のない選択に繋がります。

任意整理から自己破産への具体的な手続きの移行については、任意整理から自己破産へ変更できる?事務所の変更・費用・注意点を解説で体系的に解説しています。

任意整理の支払不能に関するよくあるご質問

ここまでの説明で大まかな方向性は見えたかもしれませんが、まだ細かな不安や疑問が残っているかもしれません。ここでは、実際に多くの方から寄せられるご質問にお答えします。

Q. 手続きを切り替えるための弁護士費用がありません…

A. ご安心ください。費用の問題で手続きを諦める必要はありません。

弁護士費用の分割払いに対応できる場合があります。ご依頼後は、受任通知の送付等により債権者からの督促が止まることが一般的で、返済の扱い(いったん停止するか、継続するか等)は状況に応じて弁護士と相談しながら進めます。また、収入などの条件によっては、法テラス(日本司法支援センター)の民事法律扶助制度を利用して、費用の立て替え払いをお願いすることもできます。まずは費用のことを心配せず、ご相談ください。債務整理にかかる弁護士費用についても詳しく解説していますので、併せてご覧ください。

Q. 任意整理を依頼した事務所とは別の事務所に相談してもいいですか?

A. はい、全く問題ありません。

現在の事務所の方針に不安があったり、もっと親身に話を聞いてほしかったりする場合、別の事務所にセカンドオピニオンを求めることは非常に重要です。弁護士によって考え方や進め方が異なる場合もありますし、何よりご自身が信頼できると感じる専門家に依頼することが、納得のいく解決への近道です。事務所を変更する際の手続きも、新しい依頼先の弁護士がスムーズに進めますのでご安心ください。任意整理から自己破産への変更を検討する際の事務所選びについても解説しています。

Q. 自己破産や個人再生をすると家族に迷惑がかかりますか?

A. 原則として、直接的な迷惑はかかりません。

借金の返済義務は、あくまでご本人様だけのものです。ご家族が保証人になっていない限り、代わりに返済を求められたり、ご家族の財産が差し押さえられたりすることはありません。ただし、持ち家を手放す場合は同居のご家族も引っ越しが必要になるなど、間接的な影響は考えられます。しかし、借金問題を放置して差し押さえに至る方が、結果的にご家族に与える不安や影響は大きくなります。自己破産による家族への影響を正しく理解し、生活を再建するための最善の道を選ぶことが、ご家族のためにもなるはずです。

支払不能は人生の終わりではない。再生への一歩を踏み出しましょう

任意整理の返済計画がうまくいかなかったことで、ご自身を責め、将来に絶望的な気持ちを抱いているかもしれません。ですが、それはあなたの責任感が強いからこそであり、決して恥じることではありません。

むしろ、支払いが困難になった今の状況は、無理な返済を続けて心身をすり減らす生活から抜け出し、ご自身の状況に本当に合った方法で再スタートを切るための重要な転機なのです。個人再生や自己破産といった手続きは、そのような状況に陥った人を救済するために国が用意した、正当な権利です。

差し押さえの不安に怯え、一人で悩み続ける必要はもうありません。私たち専門家は、あなたの状況を法的な観点から整理し、最も負担の少ない解決策を一緒に見つけ出す伴走者です。最初の一歩を踏み出す勇気が、あなたの未来を大きく変えます。

まずは、あなたの今の状況を、私たちに話してみませんか。相談料の有無は事務所の料金体系によって異なります。共に、再生への道を歩み始めましょう。