ご安心ください。債務整理ですべての銀行口座が凍結されるわけではありません

「債務整理をしたら、銀行口座が凍結されて給料が引き出せなくなるのでは…」「公共料金の支払いが止まって、生活がめちゃくちゃになってしまうかもしれない…」

借金問題で苦しんでいる中、債務整理を考え始めた矢先に、このような不安に襲われていませんか?

どうか、ご安心ください。債務整理をしたからといって、お持ちの銀行口座がすべて凍結されてしまうわけではありません。

銀行口座の凍結には、実は明確なルールがあります。そして、そのルールを正しく理解し、専門家と一緒に事前にきちんと対策を立てておけば、あなたの生活への影響を最小限に抑えることは十分に可能です。

この記事では、借金問題に悩む多くの方々をサポートしてきた再生の歩み法律事務所の弁護士が、以下の点を分かりやすく解説していきます。

- なぜ銀行口座が凍結されるのか、その「仕組み」

- あなたのどの口座が凍結対象になるのか

- 口座凍結を乗り切るための具体的な「5つの対策」

- 自己判断でやってはいけない危険な行動

この記事を読み終える頃には、口座凍結に対する漠然とした恐怖は消え、「こうすれば大丈夫なんだ」という具体的な道筋が見えているはずです。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。借金問題の全体像については、債務整理とは?借金を整理して生活を立て直す方法で体系的に解説していますので、そちらも併せてご覧ください。

債務整理で銀行口座が凍結される仕組みとは?

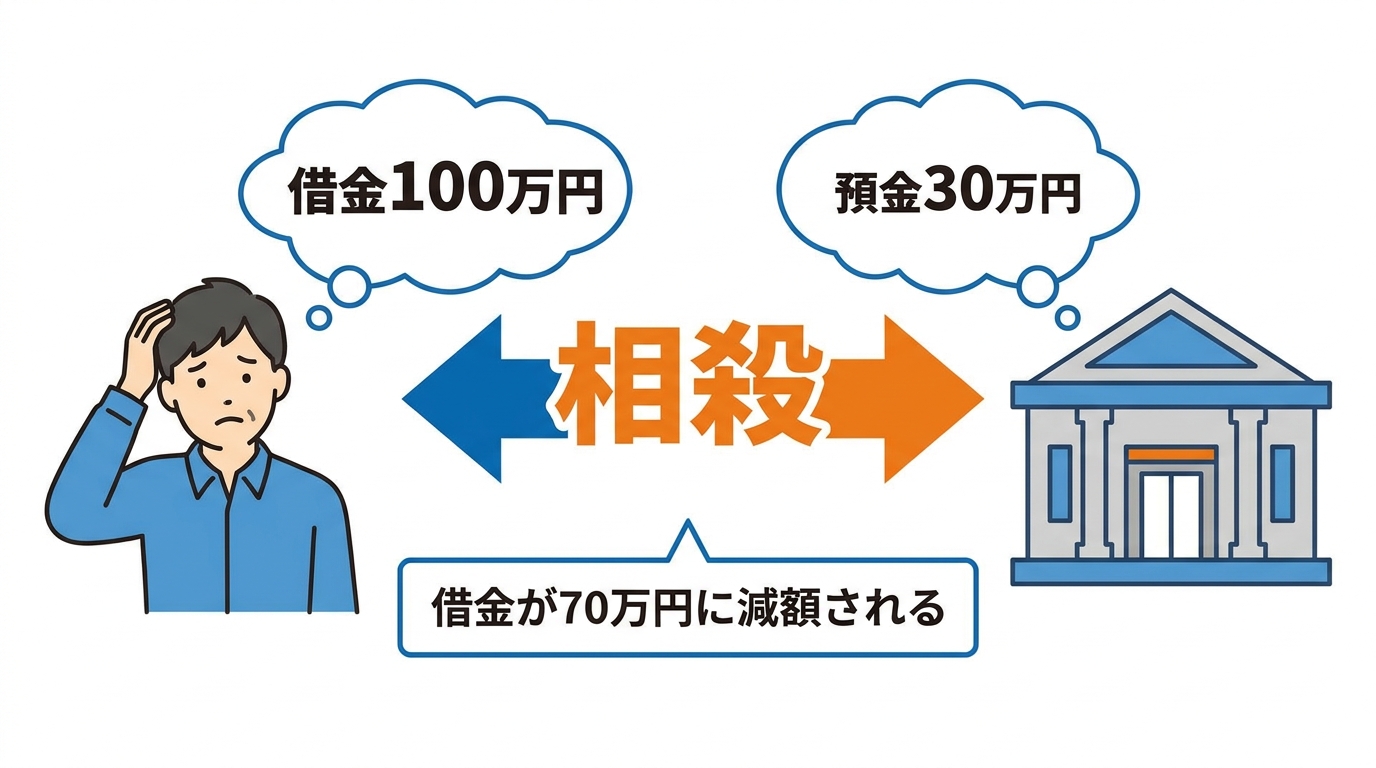

では、なぜ債務整理をすると銀行口座が凍結されてしまうのでしょうか。それは、銀行が「相殺(そうさい)」という手続きを行うためです。

少し難しく聞こえるかもしれませんが、仕組みはとてもシンプルです。相殺とは、簡単に言えば「差し引き計算」のことです。

例えば、あなたがA銀行から100万円のカードローンを借りていて、同時にA銀行の普通預金口座に30万円の預金があったとします。この場合、銀行は「あなたに貸している100万円」と「あなたから預かっている30万円」を差し引きして、借金を70万円に減らすことができるのです。これが相殺です。

銀行にとって、これは貸したお金を回収するための正当な権利です。そして、この相殺を確実に行うために、一時的に口座からの入出金をストップさせます。これが「口座凍結」の正体です。決して、あなたを困らせるために不当にお金を取り上げるわけではなく、銀行側の防衛措置と理解しておきましょう。

凍結のタイミングは「弁護士からの受任通知」が届いたとき

「ある日突然、何の予告もなく口座が凍結されるのでは…」と不安に思うかもしれませんが、状況によっては予告なく凍結されることもあります。凍結が実行されるタイミングは、基本的には決まっています。

それは、私たち弁護士がご依頼を受けた後、債権者である銀行に対して「債務整理の手続きを開始します」というお知らせ(受任通知)を送付し、それが銀行に届いた時点です。

つまり、弁護士に依頼して受任通知が届くことをきっかけに凍結されるケースが多い一方で、返済の長期延滞などの事情によっては、依頼前でも凍結される可能性があります。専門家に依頼することで、凍結のタイミングをある程度コントロールし、事前に対策を立てる時間を確保できるのです。なお、個人再生や自己破産といった裁判所を介する手続きでは、裁判所からの通知がきっかけになることもあります。

凍結期間は約1~3ヶ月|解除は「代位弁済」後

口座が一度凍結されると、永久に使えなくなるわけではありません。凍結される期間は、金融機関や保証会社、状況によって異なりますが、一般的には1~3ヶ月程度が目安とされることがあります。

そして、凍結が解除されるきっかけとなるのが「代位弁済(だいいべんさい)」という手続きです。銀行からの借入の多くは、保証会社が保証をしています。あなたが返済できなくなった場合、この保証会社があなたに代わって銀行に借金を一括で返済します。これを代位弁済といいます。

代位弁済が行われると、銀行はあなたに対する債権(貸したお金を返してもらう権利)を失い、その権利は保証会社に移ります。銀行としては、もう口座を凍結して相殺を行う理由がなくなるため、凍結を解除するのです。この手続きが終われば、あなたの借金の窓口は銀行から保証会社に変わります。多くの場合、保証会社から一括請求の通知が届くことになりますが、その後の交渉は弁護士が進めますのでご安心ください。

【手続き別】あなたのどの口座が凍結対象になるのか

ここからは、あなたが検討している債務整理の手続きによって、どの銀行口座が凍結の対象になるのかを具体的に見ていきましょう。「自分の場合はどうなるんだろう?」という疑問をここで解消してください。

任意整理の場合:整理対象の金融機関の口座のみ

任意整理の大きな特徴は、交渉する相手(債権者)を自分で選べる点にあります。この特徴は、口座凍結を回避する上で非常に重要です。

原則として、任意整理の対象から外した銀行の口座は凍結されません。

例えば、給与振込口座として利用しているA銀行からは借金がない場合、A銀行を任意整理の対象から外せば、口座が凍結される心配はありません。生活の基盤となる口座を守りながら、他の借金だけを整理することが可能なのです。

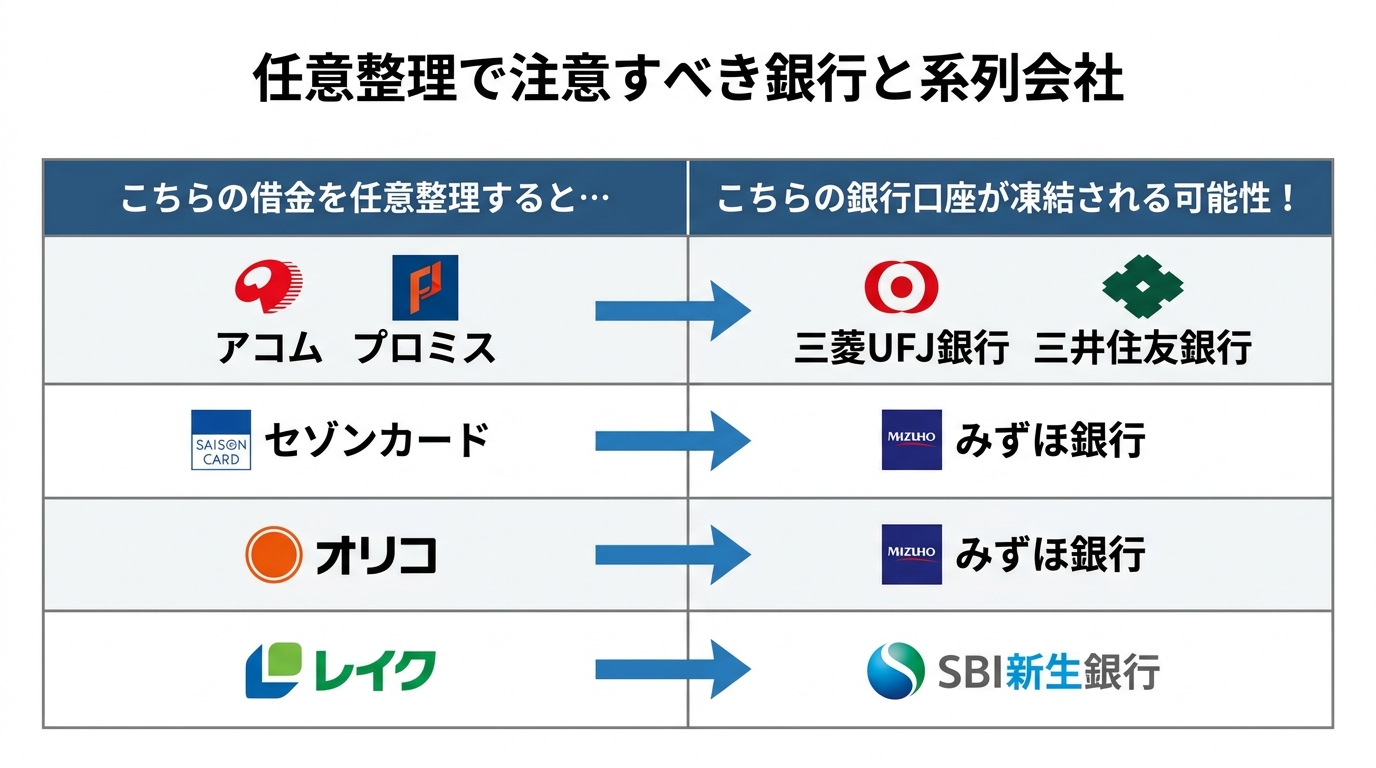

ただし、一つ注意点があります。それは「系列会社」の存在です。消費者金融やクレジットカード会社の中には、大手銀行のグループ企業であるケースが少なくありません。例えば、消費者金融のアコムの借金を任意整理すると、保証会社である三菱UFJ銀行の口座が凍結される可能性があります。

ご自身の借入先と利用している銀行の関係性を正確に把握するのは難しい場合もありますので、専門家への相談が不可欠です。主な系列会社の例を以下にまとめました。

個人再生・自己破産の場合:借入がある全ての金融機関の口座

個人再生や自己破産は、任意整理とは異なり、裁判所を通して行う法的な手続きです。これらの手続きでは「債権者平等の原則」というルールがあり、一部の借金だけを除外することは認められません。すべての債権者を対象としなければならないのです。

そのため、カードローンや住宅ローンなど、少しでも借入のある金融機関の口座は、すべて凍結の対象になると考えてください。複数の銀行から借り入れがある場合は、それらすべての口座が凍結されることになります。

このことからも、個人再生や自己破産を選択する場合は、口座凍結が避けられない前提で、より入念な事前準備が重要になることがお分かりいただけるかと思います。もちろん、これらの手続きでも、借金がまったくない銀行の口座は凍結されませんので、過度に心配する必要はありません。

口座凍結を乗り切る!弁護士依頼前にやるべき5つの回避策

ここからは、この記事で最も重要な、口座凍結による生活への影響を最小限に抑えるための具体的な行動計画です。以下の対策は、私たち弁護士に正式に依頼する「前」に、ご自身の判断で行う必要があります。一つずつ着実に進めていきましょう。

ステップ1:凍結対象の口座から預金を全額引き出す

最も重要で基本的な対策です。弁護士に依頼する前に、凍結される可能性のある銀行口座については、当面の生活に必要な範囲で預金を引き出し、生活費の確保を検討しましょう。これにより、預金が借金と相殺されてしまう事態を防ぐことができます。

引き出したお金は、当面の生活費や、これからかかる弁護士費用などに充てることができます。ただし、この行為が後の手続きで「財産隠し」と疑われないように注意が必要です。あくまで生活に必要な範囲で行うべきであり、大金を不自然に隠すようなことは絶対に避けてください。どの程度の金額が妥当かについては、事前に専門家へ相談することをおすすめします。

ステップ2:給与や年金の振込先を安全な口座に変更する

毎月の収入が途絶えてしまっては、生活再建どころではありません。凍結対象の口座を給与や年金の振込先に指定している場合は、速やかに勤務先や年金事務所に連絡し、借入のない安全な銀行口座に変更する手続きを行ってください。

もし、会社の手続き上、変更が間に合わない場合は、事情を説明して一時的に「現金での手渡し」にしてもらえないか相談してみるのも一つの方法です。給与の受け取りは生活の根幹に関わる重要な問題ですので、債務整理の事実を会社に知られるリスクを過度に恐れず、勇気をもって行動しましょう。

ステップ3:公共料金や家賃などの引き落とし口座を変更する

電気、ガス、水道、家賃、携帯電話料金といった、生活に不可欠な支払いが滞る事態も避けなければなりません。これらの引き落とし口座が凍結対象になっている場合、支払いができなくなり、延滞やサービスの停止につながる恐れがあります。

各契約会社に連絡し、引き落とし口座を安全な別の銀行口座に変更するか、コンビニなどで支払える振込用紙を送ってもらうように手続きを変更しましょう。特に、家賃の滞納は住まいを失うリスクに直結しますので、最優先で対応してください。ご自身の契約状況を一度リストアップし、一つずつ着実に変更作業を進めることが大切です。

ステップ4:安全な銀行で新しい口座を開設しておく

「給与振込や引き落とし口座の変更先として使える、借金のない銀行口座がない…」という方もいらっしゃるかもしれません。ご安心ください。債務整理の手続き中でも、借入のない銀行であれば、新しく口座を開設することは基本的に可能です。

事前に新しい口座を一つ作っておけば、給与の受け取りや各種支払いをスムーズに移行できます。ただし、手続き直前に不必要に多くの口座を開設すると、財産を分散させていると疑われる可能性もゼロではありません。あくまで生活に必要な範囲で、専門家と相談しながら進めるのが安全です。

ステップ5:凍結解除後の口座の取り扱いを事前に確認する

凍結は1~3ヶ月で解除されるのが一般的ですが、その後の口座の扱いは銀行や手続きによって異なります。多くの場合、凍結が解除されれば再び入出金が可能になりますが、銀行によっては強制的に解約となってしまうケースもあります。

また、特に自己破産で破産管財人が選任される「管財事件」の場合、凍結が解除されても、破産管財人の許可なく預金を引き出すことはできません。このように、手続きによってルールが異なりますので、先の見通しについても弁護士に確認し、計画的に手続きを進めることが大切です。

【重要】自己判断は危険!口座凍結対策でやってはいけないNG行動

ここまで、ご自身でできる対策をお伝えしてきましたが、良かれと思ってやったことが、かえって債務整理の手続き全体を不利にしてしまう危険な行動もあります。特に自己破産を検討している場合、これからお話しする行動は、借金の免除が認められなくなる「免責不許可事由」に該当する可能性があり、絶対に避けなければなりません。安全な手続きのためには、専門家の知識が不可欠です。

自己判断で進めてしまう前に、安全な手続きのために、まずは無料相談をご利用ください。

多額の現金をタンス預金にする(財産隠し)

口座から引き出した現金を、申告せずにただ自宅で保管する「タンス預金」は非常に危険です。自己破産などの手続きでは、裁判所に対してすべての財産を正直に申告する義務があります。引き出した現金の存在を隠していると、財産隠しという重大な不正行為と見なされ、最悪の場合、借金がなくならないという事態を招きかねません。生活費として必要な分は問題ありませんが、その正当な範囲については専門家の判断を仰ぐようにしてください。

家族や知人の口座にお金を移す(財産隠し)

口座凍結を恐れて、自分のお金を家族や友人の口座に送金する行為も、典型的な財産隠しです。裁判所は破産を申し立てた人の口座の取引履歴を過去数年分にわたって調査するため、このような不自然なお金の動きはほぼ間違いなく発覚します。この行為は、手続きが不利になるだけでなく、お金を受け取った大切な家族や友人までトラブルに巻き込んでしまう可能性があり、絶対に行ってはいけません。

特定の借入先(親族など)にだけ優先して返済する(偏頗弁済)

「お世話になった親族や、迷惑をかけたくない友人には先に返しておきたい」というお気持ちは、痛いほど分かります。しかし、債務整理の手続き直前に、特定の相手にだけ借金を返済する行為は「偏頗弁済(へんぱべんさい)」という、固く禁止されている行為にあたります。

債務整理の大原則は、すべての債権者を平等に扱うことです。この原則に反すると、自己破産が認められなくなるなどの重大なペナルティが課される可能性があります。個人的な感情で特定の相手にだけ返済することは、結果的にご自身の再スタートを妨げることになりかねません。弁護士に依頼した後は、すべての返済をストップし、専門家の指示に従うことが何よりも重要です。

より詳しい情報については、裁判所が公開している資料も参考になります。

参照:裁判所「破産・免責手続のあらまし」

口座凍結に関するよくあるご質問

最後に、口座凍結に関して多くの方が抱く細かい疑問について、Q&A形式でお答えします。

Q. 凍結されたかどうかを確認する方法はありますか?

A. はい、いくつかの方法で確認できます。一番手軽なのは、ATMで残高照会や現金引き出しを試みることです。凍結されていれば、エラーメッセージが表示されて取引ができません。その他、通帳記帳を試したり、銀行の窓口で直接問い合わせたりすることでも確認できます。弁護士に依頼している場合は、ご自身で動く前に、まず担当の弁護士に状況を確認してもらうのが最もスムーズです。

Q. 凍結された口座に給料が振り込まれてしまったらどうなりますか?

A. 口座変更の手続きが間に合わなかった場合ですね。まずご安心いただきたいのは、口座が凍結された「後」に振り込まれた給与は、原則として相殺の対象にはなりません。あなたのお金が勝手になくなってしまうわけではありません。しかし、そのお金を引き出すためには、銀行の窓口で身分証明書などを提示し、複雑な手続きを経る必要があります。非常に手間がかかるため、やはり事前の口座変更が何よりも重要です。

Q. ネット銀行やデビットカードも凍結されますか?

A. はい、対象になります。ネット銀行も実店舗のある銀行と法律上の扱いはまったく同じです。そのため、そのネット銀行からカードローンなどの借入があれば、口座は凍結されます。また、デビットカードは、紐づいている銀行口座から即時に代金が引き落とされる仕組みです。したがって、その銀行口座が凍結されれば、デビットカードも当然利用できなくなりますのでご注意ください。

まとめ:口座凍結は正しい知識と専門家のサポートで乗り切れます

今回は、債務整理に伴う銀行口座の凍結について、その仕組みから具体的な対策まで詳しく解説しました。

重要なポイントをもう一度振り返ってみましょう。

- 債務整理をしても、すべての銀行口座が凍結されるわけではない。

- 凍結されるのは「借入をしている銀行」の口座のみ。

- 弁護士に依頼する「前」に、預金を引き出し、各種振込・引落口座を変更することが最も重要。

- 自己判断でのお金の移動や特定の相手への返済は、手続きを不利にする危険があるため絶対に避けるべき。

口座が凍結されると聞くと、多くの方がパニックになってしまいますが、その仕組みと対策を正しく知れば、決して乗り越えられない壁ではありません。むしろ、安全な生活再建のためには、避けては通れないプロセスの一つと捉えることもできます。

しかし、どの口座が凍結対象になるかの判断や、財産隠しと疑われないための適切な対応には、専門的な知識が不可欠です。自己判断で進めてしまい、取り返しのつかない事態に陥る前に、ぜひ一度私たちにご相談ください。

再生の歩み法律事務所は、その名の通り「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いで、一人ひとりのご状況に寄り添ったサポートを心がけています。あなたの不安を、安心に変えるお手伝いをさせてください。