自己破産をしても、あなたの大切な保険は残せる可能性があります

「借金の返済がもう限界…自己破産を考え始めたけれど、家族のためにかけている保険までなくなってしまうの?」

万が一の時のための生命保険や、お子様の将来を願ってコツコツと積み立ててきた学資保険は、単なる金融商品ではなく、ご家族への想いが詰まった大切な財産のはずです。

ご安心ください。自己破産をしたからといって、すべての保険を解約しなければならないわけではありません。残せる可能性は十分にあります。

自己破産は、何もかもを失うための手続きではなく、借金の重荷から解放され、人生を再スタートさせるための前向きな制度です。そのため、生活に必要な最低限の財産や、将来の保障まで根こそぎ奪われるようなことはありません。

この記事では、再生の歩み法律事務所の弁護士が、どのような保険が解約の対象となり、どうすれば大切な保険契約を守り抜くことができるのか、その具体的な方法を一つひとつ丁寧に解説していきます。読み終える頃には、ご自身の保険を残すための具体的な道筋が見え、漠然とした不安が「こうすれば大丈夫かもしれない」という希望に変わっているはずです。

私たちは「借金問題に苦しむ方と共に再生の道を歩む」という想いで、あなたのお悩みに寄り添います。まずは正しい知識を身につけ、次の一歩を考える準備を始めましょう。なお、自己破産の全体像については、こちらの記事で体系的に解説していますので、併せてご覧いただくとより理解が深まります。

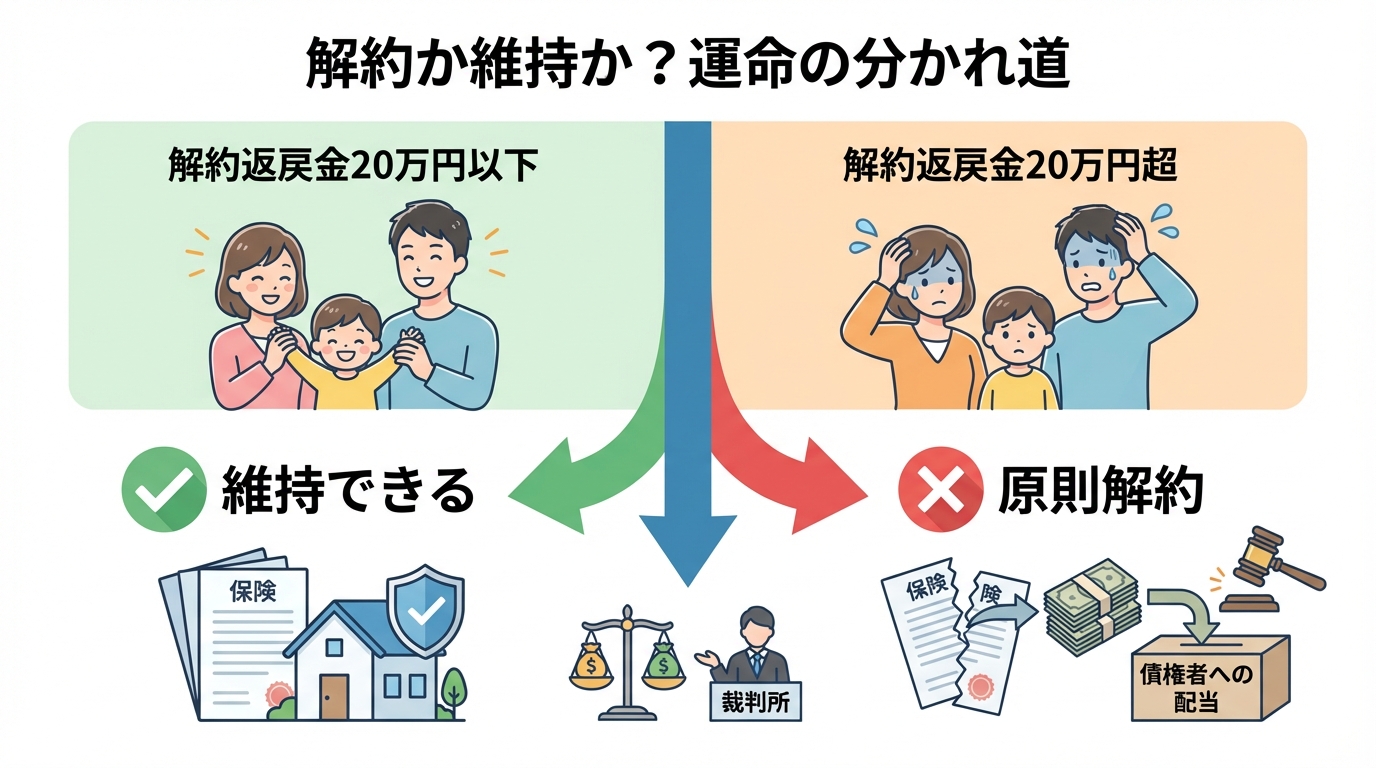

解約か維持か?運命を分ける「解約返戻金20万円」の壁

自己破産手続きで保険が解約の対象になるかどうかは、主に「解約返戻金(かいやくへんれいきん)の見込み額」と裁判所の運用(自由財産の拡張の可否など)によって判断されます。実務上は、解約返戻金が20万円を超えるかどうかが一つの目安として扱われることがあります。

解約返戻金とは、保険を途中で解約した際に、保険会社から払い戻されるお金のこと。これが実質的な貯蓄と見なされるため、破産手続きでは処分対象の財産として扱われるのです。

複数の保険に加入している場合、裁判所の運用によっては、各契約の解約返戻金を合算した金額を前提に扱われることがあります。例えば、A保険の返戻金が15万円、B保険が10万円の場合、合計25万円となり、両方の保険が処分の対象となり得ます。

まずはご自身の保険証券や、保険会社のウェブサイト、コールセンターなどで「今解約した場合の解約返戻金」がいくらになるのかを確認することが第一歩です。

原則解約不要:「掛け捨て型」の保険

多くの方が加入されている医療保険、がん保険、あるいは一定期間だけを保障する定期保険などは、「掛け捨て型」と呼ばれます。これらの保険は、貯蓄性がほとんどなく、解約しても返戻金がまったくないか、あってもごくわずかな場合がほとんどです。

解約返戻金が20万円の基準を大幅に下回るため、これら掛け捨て型の保険は、原則として解約する必要はなく、そのまま契約を継続できます。病気やケガへの備えを失うことなく、破産手続きを進めることができるので、ご安心ください。

ただし、まれに特約などで少額の返戻金が発生することもあるため、念のため保険会社に確認しておくとより確実です。

原則解約対象:「貯蓄型」の保険(解約返戻金20万円超)

一方で、解約返戻金が20万円を超える可能性が高いのが「貯蓄型」の保険です。

- 終身保険

- 養老保険

- 学資保険(こども保険)

- 個人年金保険

これらの保険は、保障機能に加えて、将来のためにお金を積み立てる性質を持っています。そのため、解約返戻金は裁判所から「預貯金と同じ財産」と見なされ、債権者への配当に充てるために解約するよう求められるのが原則です。

「やっぱり解約しないといけないのか…」と落胆されたかもしれません。しかし、諦めるのはまだ早いです。この原則には、大切な保険を守るためのいくつかの「例外」や「対抗策」が存在します。だからこそ、次の章でご紹介する『保険を残すための具体的な方法』が重要になってくるのです。

【種類別】生命保険・学資保険・医療保険への具体的な影響

「私のこの保険は、具体的にどうなるの?」という疑問にお答えするために、保険の種類ごとに、自己破産手続きでの扱いや注意点をさらに詳しく見ていきましょう。

生命保険:家族の生活を守るための最後の砦

ご自身に万が一のことがあった時、遺されたご家族の生活を守る生命保険は、まさに「最後の砦」とも言えるでしょう。これを失うことへの不安は、計り知れないものがあります。

解約返戻金が20万円を超える場合、原則として解約対象となりますが、簡単に諦める必要はありません。例えば、持病など健康上の理由で、新たに保険に加入することが難しいといった事情がある場合。このような状況は、保険契約を維持する必要性が高いと判断され、後述する「自由財産の拡張」という手続きで、解約を免れることが認められやすくなる重要な要素になります。

学資保険:子どもの未来を左右する大切な備え

お子様の進学という夢を支える学資保険。契約者が親であるあなた自身の場合、たとえお子様のための保険であっても、法律上はあなたの財産と見なされ、解約返戻金が20万円を超えれば処分の対象となってしまいます。

学資保険については、他の財産状況や手続の進み方によって個別の判断がされるため、結果は一律ではありません。解約回避の余地があるかどうかも含め、早めに弁護士へ相談することが重要です。

例えば、祖父母など親族の協力が得られるのであれば、後述する「介入権」という制度を利用して、解約返戻金相当額を親族に支払ってもらうことで、保険契約を守るといった解決策も考えられます。

医療保険・がん保険:もしもの時の治療費を確保

すでにお伝えした通り、医療保険やがん保険の多くは掛け捨て型のため、解約の心配はほとんどいりません。これは大きな安心材料と言えるでしょう。

自己破産という精神的な負担が大きい手続きの最中に、病気やケガに見舞われないとも限りません。そんな時に高額な医療費の心配まですることになれば、まさに八方塞がりです。もしもの時の治療費を確保するという意味でも、これらの保険をきちんと維持できることは、生活再建において非常に重要です。

ただし、ごく一部に貯蓄性のある商品や、長期契約によって解約返戻金が発生するケースも存在しますので、ご自身の契約内容を一度確認しておくことをお勧めします。

【実践編】解約を回避し保険契約を維持するための4つの公的手段

ここからが、この記事の最も重要なポイントです。解約返戻金が20万円を超えてしまう貯蓄型の保険を、法律で認められた手続きによって守るための、4つの具体的な方法をご紹介します。

① 自由財産の拡張を申し立てる

自己破産をしても手元に残せる財産を「自由財産」といいます。法律で定められた範囲を超える財産であっても、「生活に必要不可欠である」などの特別な事情があれば、裁判所の許可を得て自由財産に含めてもらうことができます。これが「自由財産の拡張」です。

保険契約の場合、以下のような事情を具体的に主張することで、拡張が認められる可能性が高まります。

- 持病など健康上の理由で、一度解約すると同じ条件での再加入が極めて困難であること。

- 重い障害を持つ家族がおり、その保険金が将来の生活を支える唯一の頼りであること。

- 解約返戻金の額が、基準の20万円をわずかに超える程度であること。

ただし、これはあくまで申立てであり、必ず認められるわけではありません。裁判所を納得させるだけの説得力ある申立書を作成する必要があるため、弁護士とよく相談しながら進めることが不可欠です。この手続きは、退職金の一部を守る際にも利用される重要な手続きです。

② 解約返戻金相当額を裁判所に納付する

もし保険を解約していたら、債権者への配当に充てられていたはずのお金。その解約返戻金と「同額の現金」を、代わりに裁判所へ納める(破産財団に組み入れる)ことで、保険契約そのものは解約せずに存続させる、という方法です。

これは、いわば「お金で保険契約を買い戻す」ようなイメージです。ご自身の資金で用意するのは難しい場合が多いですが、ご両親や親族から援助を受けられる場合には、非常に有効な選択肢となります。最大の課題は、まとまった資金をどのように準備するか、という点になるでしょう。

③ 契約者貸付制度を利用し、返戻金を20万円以下に減らす

多くの貯蓄型保険には、解約返戻金の一部を担保にお金を借りられる「契約者貸付制度」という仕組みがあります。自己破産の申立て前にこの制度を利用し、解約返戻金の評価額が20万円以下になるように調整する方法です。

例えば、解約返戻金が50万円の保険から35万円を借り入れた場合、残りの返戻金価値は15万円となり、処分の基準を下回るため、保険を解約せずに済む可能性があります。

【重要注意点】

この方法は非常に有効ですが、一歩間違えると大変なリスクを伴います。借りたお金の使い道は、裁判所から厳しくチェックされます。生活費の補填や弁護士費用への支払いなど、正当な目的で使ったことを明確に説明できなければなりません。もし、そのお金を特定の債権者にだけ返済したり、ギャンブルや浪費に使ったり、あるいは単に隠したりすると、財産隠しと見なされ、借金の免除が認められない「免責不許可事由」に該当する危険性が極めて高くなります。必ず弁護士に相談の上、慎重に行ってください。

④ 親族の協力で契約を守る「介入権」の利用

介入権とは、保険金受取人などの利害関係者が、差押債権者や破産管財人などの解除権者に対し、解約返戻金相当額など一定の金額を支払うことで、保険契約の解除(解約)の効力発生を防ぎ、契約を存続させられる場合がある制度です。

②の方法と似ていますが、お金を支払うのが破産する本人ではなく、保険金を受け取る立場にある者という点が異なります。自分では資金を用意できないけれど、どうしても保険を残したい場合に、親族の理解と協力を得て活用できる可能性があります。介入権を行使できる期間や手続の流れには法律上の定めがあるため、実際の通知・期限は個別に確認が必要です。

参照:法務省 保険法の現代化に関する検討事項(6)

してはいけない可能性が高い!自己判断による名義変更や解約のリスク

「自己破産する前に、妻の名義に変えておけばバレないだろう」

「先に解約して、返戻金を現金でタンス預金にしておこう」

保険を残したい一心で、このような考えが頭をよぎるかもしれません。しかし、これらの行為は自己判断で行わないでください。

破産手続きの直前に、財産を不当に減少させたり、隠したりする行為は「財産隠し」と見なされます。これは、免責不許可事由という、自己破産の目的である「借金の免除」が認められなくなる、最も重大な違反行為の一つです。

破産管財人は、過去の預金通帳の動きや保険の契約状況などを徹底的に調査する権限を持っています。安易な自己判断による名義変更や不自然なお金の動きは、まず間違いなく発覚すると考えてください。

最悪の場合、借金が一切減らないまま手続きが終わり、さらに悪質なケースでは「詐欺破産罪」という刑事罰に問われる可能性すらあります。良かれと思ってしたことが、再スタートの道を完全に閉ざしてしまうのです。絶対に、自己判断で行動せず、まずは弁護士にご相談ください。

自己破産以外の選択肢は?保険を残しつつ借金を整理する方法

どうしても保険の解約が避けられない場合や、自己破産という手続き自体に強い抵抗を感じる方もいらっしゃるでしょう。借金問題を解決する方法は、自己破産だけではありません。他の債務整理手続きであれば、原則として保険などの財産を処分することなく、借金の負担を軽くすることが可能です。

任意整理:裁判所を通さず将来利息をカット

任意整理とは、弁護士が債権者と直接交渉し、今後の利息(将来利息)をカットしてもらい、残った元金を3〜5年で分割返済していく方法です。裁判所を通さないため手続きが比較的シンプルで、財産を処分されることもありません。ただし、元金そのものは減額されないため、借金の総額がそれほど大きくなく、安定した収入がある方向けの手続きといえます。

個人再生:借金を大幅に圧縮し自宅も守る

個人再生は、裁判所に申立てを行い、法律で定められた最低弁済額などの基準に従って返済額を圧縮し、その再生計画に沿って原則3年(事情により最長5年)で返済していく手続きです。保険などの財産を維持できるだけでなく、「住宅ローン特則」を利用すればマイホームを手放さずに済むという大きなメリットがあります。自己破産と任意整理の中間的な手続きで、継続的な収入が見込める方にとっては非常に強力な再建手段となります。

まとめ:保険を残す最善の道は、専門家への早期相談です

この記事では、自己破産をしても大切な保険を残すための具体的な方法について解説してきました。

最後に、重要なポイントをもう一度確認しましょう。

- 保険が解約されるかの基準は「解約返戻金の合計額が20万円を超えるか」。

- 掛け捨て型は原則OK、貯蓄型は原則NG。

- 返戻金が20万円を超えても「自由財産の拡張」「返戻金相当額の納付」「契約者貸付」「介入権」といった方法で残せる可能性がある。

- 自己判断での名義変更や解約・現金化は「財産隠し」となり絶対にNG。

ご覧いただいた通り、保険を残すための選択肢は一つではありません。しかし、どの方法を選択するべきか、特に契約者貸付の利用や自由財産の拡張申立てなどは、一歩タイミングや手順を間違えると、かえってご自身を不利な状況に追い込んでしまうリスクもはらんでいます。

借金の問題と、ご家族への想いが詰まった保険の問題。これらを一人で抱え込み、悩み続けるのは本当にお辛いことと思います。どうか一人で悩まないでください。

あなたとご家族の未来を守るための最も確実な一歩は、法律の専門家である弁護士に、できるだけ早く相談することです。私たち再生の歩み法律事務所は、あなたの状況を丁寧にお伺いし、最も良い解決策を一緒に見つけ出すお手伝いをします。

大手法律事務所の支店長として、500件超の借金・労働問題を解決してきた実績を持つ弁護士。相談への心理的ハードルを下げ、督促に悩む人を一人でも多く救うため、債務整理特化の『再生の歩み法律事務所』を代官山に開設。「相談料は何度でも無料」とし、個人事務所ならではの丁寧な対話で解決へ伴走します。