20代の借金問題は特別なことではありません

「借金の返済が苦しい…」「将来が真っ暗に感じる…」

もしあなたが今、そんな風に一人で悩みを抱えているなら、まず知ってほしいことがあります。それは、20代で借金問題に苦しんでいるのは、決してあなただけではないということです。

近年、特に若い世代の自己破産の件数は増加傾向にあるというデータもあり、社会問題として注目されています。実際に、私たちの再生の歩み法律事務所にも、20代の方からのご相談が後を絶ちません。奨学金の返済、予期せぬ失業、投資詐欺による被害、あるいは少しの気の緩みから、あっという間に返済不能な状況に陥ってしまうケースは、誰にでも起こりうることなのです。

この記事は、法律の難しい話をするだけの場ではありません。あなたの不安に寄り添い、人生を再スタートするための具体的な道筋を一緒に考える「カウンセリング」のような存在でありたいと思っています。自己破産は人生の終わりではなく、借金の鎖を断ち切り、もう一度、あなたらしい人生を歩み始めるための、国が認めた法的な「再スタート制度」です。どうか希望を捨てずに、読み進めてみてください。

参照:日本弁護士連合会「消費者問題(消費者問題対策委員会)」

なぜ?若者が自己破産に追い込まれる5つの原因

どうして20代という若い世代が、自己破産という選択を考えなければならないほど追い込まれてしまうのでしょうか。そこには、現代社会特有のいくつかの背景があります。ご自身の状況と照らし合わせながら、客観的に原因を分析してみましょう。

原因1:収入に見合わない支出(奨学金返済・低所得)

多くの20代が社会人になった途端に直面するのが、奨学金の返済です。ようやく働き始めたのに、毎月数万円が自動的に引かれていく現実は、想像以上に手取り収入を圧迫します。さらに、非正規雇用の拡大により、収入が不安定だったり、そもそも低所得であったりするケースも少なくありません。生活費を切り詰めても、冠婚葬祭などの急な出費があれば、あっという間に赤字になってしまう。そんな構造的な問題が、借金への第一歩となることが多いのです。

原因2:スマホで簡単すぎる借金(キャッシュレス・リボ払い)

スマートフォン一つあれば、いつでもどこでも買い物ができる時代。キャッシュレス決済は非常に便利ですが、手元から現金が減っていく感覚が薄れるため、つい使いすぎてしまう危険性をはらんでいます。特に注意したいのが「リボ払い」です。「毎月の支払いは一定額でOK」という甘い言葉の裏には、高い金利手数料が隠れています。気づいたときには、返済しても返済しても元金がほとんど減らない「リボ地獄」に陥っている…というご相談は非常に多いです。

原因3:SNS時代の見栄と承認欲求(推し活・美容・交際費)

SNSを開けば、友人やインフルエンサーの華やかな生活が目に飛び込んできます。それを見て、「自分も同じように楽しみたい」と焦りを感じ、身の丈に合わない出費を重ねてしまうのも、現代ならではの原因と言えるでしょう。

例えば、好きなアイドルやキャラクターを応援する「推し活」でのグッズ購入や遠征費、自分をより良く見せるための美容整形のローン、友人との交際費など。これらは一時的に承認欲求を満たしてくれるかもしれませんが、そのために借金を重ねてしまっては元も子もありません。

原因4:知識不足が招くトラブル(情報商材・闇金)

「スマホをタップするだけで月収100万円」「誰でも簡単に稼げる」といった甘い言葉に誘われ、高額な情報商材の契約をしてしまったり、SNS経由で安易に個人間融資や闇金に手を出してしまったりするケースも増えています。成人年齢が18歳に引き下げられたことで、社会経験の少ない若者が悪質な業者のターゲットにされやすくなっているのが現状です。金融リテラシーの不足が、深刻な借金トラブルを招いてしまうのです。

原因5:予期せぬ失業や病気

自分の行動だけでなく、誰の身にも起こりうる不可抗力が原因となることもあります。会社の倒産やリストラによる突然の失業、病気やケガによる長期の休職、高額な医療費の発生など、計画していた人生が予期せぬ出来事で一変し、借金せざるを得なくなることも少なくありません。自己破産は、決して特別な人だけの問題ではないのです。

20代の自己破産、その後の人生はどうなる?【デメリット解説】

「自己破産をしたら、人生が終わってしまうのでは?」そんな漠然とした不安を抱えている方も多いでしょう。しかし、デメリットを正しく理解すれば、過度に恐れる必要はありません。大切なのは、何ができて、何ができなくなるのか、そしてその影響はいつまで続くのかを正確に知ることです。自己破産のデメリットは、人生の再スタートを切るために乗り越えるべき、一時的なハードルに過ぎません。

【信用情報】クレジットカードやローンは一定期間、審査に通りにくくなる

自己破産をすると、信用情報機関に事故情報が登録されます。これが、いわゆる「ブラックリストに載る」という状態です。この期間中は、新たにクレジットカードを作成したり、スマートフォンを分割払いで購入したり、自動車ローンや住宅ローンを組んだりすることが原則としてできなくなります。

しかし、この状態は一生続くわけではありません。信用情報の登録期間は信用情報機関によって異なりますが、目安としてCIC・JICCは5年以内、全国銀行個人信用情報センター(全銀協)の官報情報は7年以内とされています。この期間が過ぎれば、再びカードやローンを利用できる可能性があります。その間は、デビットカードを利用したり、家族カードを使わせてもらったりと、工夫次第で生活することは可能です。

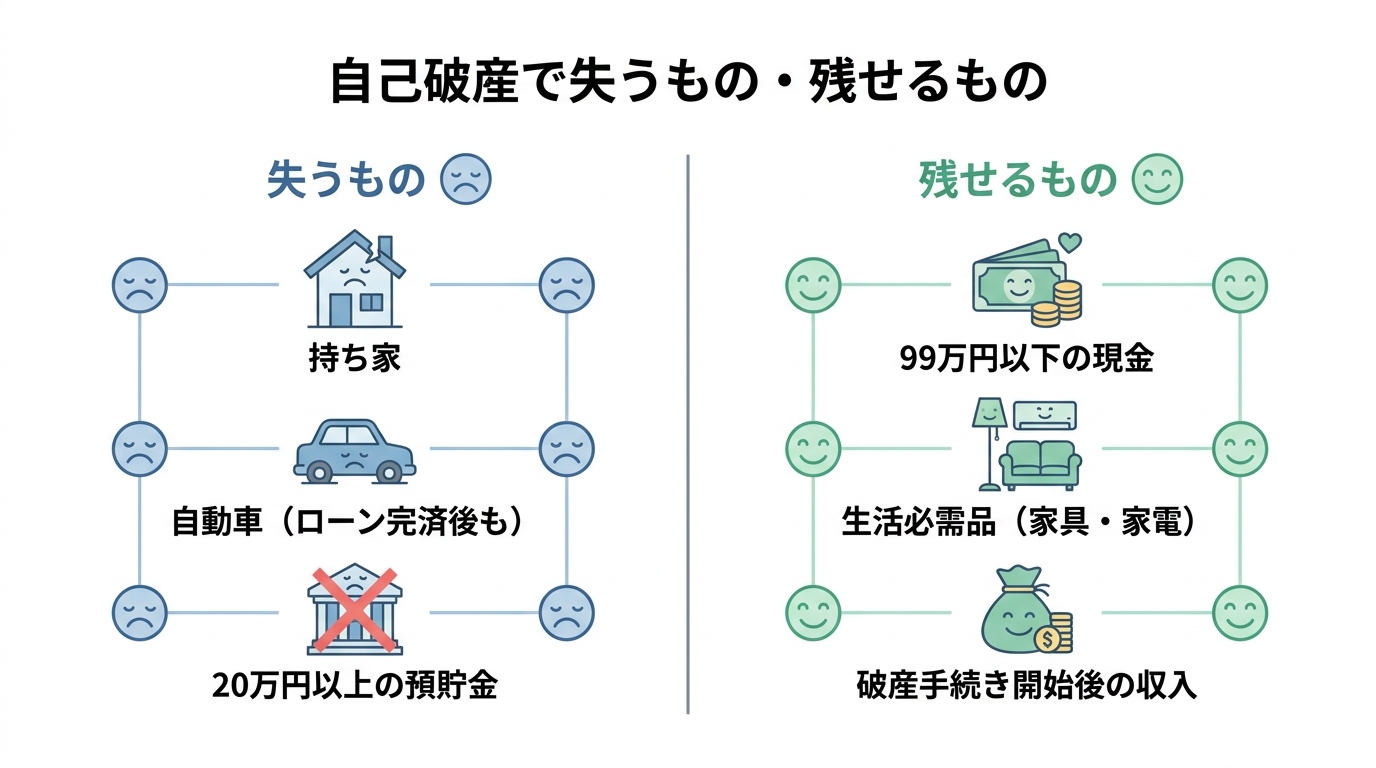

【財産】高価なものは手放す必要がある

自己破産の手続きでは、一定以上の価値がある財産は手放し、債権者への配当に充てられることがあります。具体的には、持ち家や車、一定額以上の預貯金、生命保険の解約返戻金などが対象となる場合があります(基準や運用は裁判所等により異なることがあります)。しかし、20代の方の場合、そもそも高価な財産をお持ちでないケースも多く、このデメリットの影響は比較的小さいかもしれません。

また、全ての財産を失うわけではありません。99万円以下の現金や、生活に不可欠な家具・家電などは「自由財産」として手元に残すことができます。あなたの自己破産で処分される財産について、詳しくは専門家にご相談ください。

【人間関係】結婚や就職への直接的な影響はほぼない

「自己破産したことが、結婚相手や会社にバレてしまうのでは?」という心配は、非常によくお聞きします。結論から言うと、法的に直接的な影響はほとんどありません。

自己破産の事実が戸籍や住民票に記載されることはありません。また、採用選考等で一般の企業が個人信用情報機関へ照会できる場面は通常多くありません。官報に掲載される点は事実ですが、日常生活の中で直ちに広く知られるとは限りません。なお、自己破産したことのみを理由にした解雇が常に有効になるとは限らず、個別の事情により判断されます。ただし、親族などが借金の保証人になっている場合は、その方に請求がいくため、内緒にしておくことは難しくなります。自己破産が家族に与える影響については、事前にしっかり理解しておく必要があります。

【職業】手続き中、一部の資格や職業に制限がかかる

自己破産の手続きを開始してから、免責許可が下りるまでの数ヶ月間、一部の資格や職業に就けなくなる「資格制限」があります。例えば、弁護士や税理士といった士業、警備員、保険募集人、宅地建物取引士などがこれに該当します。もし、あなたがこれらの職業に就いている、あるいは目指している場合は注意が必要です。ただし、この制限は手続き中の数ヶ月間のみ。免責が許可されれば「復権」し、再び元通りに仕事ができるようになります。

それでも自己破産が「人生の再スタート」になる理由【メリット解説】

デメリットを理解すると、やはり不安に感じてしまうかもしれません。しかし、それを上回る大きなメリットがあるからこそ、自己破産は「救済制度」と呼ばれているのです。特に、人生がこれから始まる20代にとって、自己破産は未来を切り拓くための前向きな選択肢となり得ます。

全ての借金の支払い義務が免除される

自己破産の最大のメリットは、裁判所から「免責」が許可されると、税金などの一部を除き、借金の支払い義務が免除されることです。返済に追われるプレッシャー、鳴り止まない督促の電話、お金のことばかり考えて眠れない夜…そうした苦しみから解放される可能性があります。弁護士が受任通知を送付すると、貸金業者や債権回収会社等からの直接の取立ては法律上制限され、その他の債権者についても連絡が止まることが多いです。まずは精神的な平穏を取り戻すことが、再スタートの第一歩です。ただし、浪費などが原因の場合は免責不許可事由に該当する可能性もあるため、手続きの見通しは個別事情により異なります。

20代だからこそ、早期に人生を立て直せる

若いうちに自己破産をすることには、戦略的なメリットがあります。30代、40代になってから手続きをする場合と比べて、失う財産が少ないケースがほとんどです。また、住宅ローンや子どもの教育ローンといった、将来の大きなライフイベントへの影響も最小限に抑えられます。信用情報が回復する5〜7年後でも、まだ30歳前後。その後の人生設計をゼロから、しかもクリーンな状態で始められることは、計り知れないアドバンテージです。

手続き後は収入を自由に使える

免責許可が下りれば、あなたが稼いだお金は、もう借金の返済に充てる必要はありません。全て自分の生活費や、将来のための貯金、スキルアップのための自己投資に自由に使えるようになります。給料日を心待ちにし、返済額を差し引いた残りでどうやって生活するかを悩む日々は終わります。経済的な自由は、精神的な余裕を生み、新たな挑戦への意欲を掻き立ててくれるはずです。

【学生・奨学金】特有の悩みと手続きの注意点

学生の方や、社会人になったばかりで奨学金の返済を抱えている方には、特有の悩みや注意点があります。デリケートな問題も含まれますので、一つひとつ確認していきましょう。

学生でも自己破産はできる?手続きの流れは?

18歳以上であれば、学生でも自己破産の手続きは可能です。手続きの流れ自体は、社会人の場合と大きくは変わりません。ただ、収入が少ない、もしくはないため、弁護士費用や裁判所への費用を心配される方が多いです。そうした場合には、国が設立した公的な法人である法テラスの民事法律扶助制度を利用し、費用の立て替え払いをお願いできる可能性があります。経済的な理由で諦める必要はありません。

親に内緒で手続きは可能か?バレるケースとは

「親にだけは絶対に知られたくない」というお気持ちは、痛いほど分かります。成人していれば親の同意は不要で、弁護士や裁判所からご両親に連絡がいくことは原則ありません。しかし、自己破産が家族にバレてしまう可能性が高いケースも存在します。

- 親が借金の保証人になっている場合

- 親から直接お金を借りている場合

- 実家暮らしで、裁判所からの郵便物を見られてしまう場合

上記のようなケースでは、内緒で手続きを進めるのは困難です。後々のトラブルを避けるためにも、正直にお話しすることも検討すべきかもしれません。

奨学金の保証人(親など)には一括請求がいく

これは奨学金の問題で最も重要なポイントです。自己破産によってあなた自身の奨学金の返済義務はなくなりますが、連帯保証人や保証人(多くの場合、ご両親や親族)の返済義務はなくなりません。それどころか、保証人に対して、残額の一括返済を求められることになります。これは保証人にとって、非常に大きな負担となります。自己破産を決断する前に、必ず保証人の方と話し合い、今後の対応を一緒に考える必要があります。場合によっては、保証人への影響を避けるために、後述する任意整理などの他の手続きを検討すべきケースもあります。

自己破産は最終手段。その前に検討できること

借金問題を解決する方法は、自己破産だけではありません。あなたの状況によっては、もっと負担の少ない方法で解決できる可能性もあります。自己破産を最終手段と考え、その前に検討できる選択肢も知っておきましょう。このテーマの全体像については、自己破産とは?借金をゼロにして生活を再建する方法で体系的に解説しています。

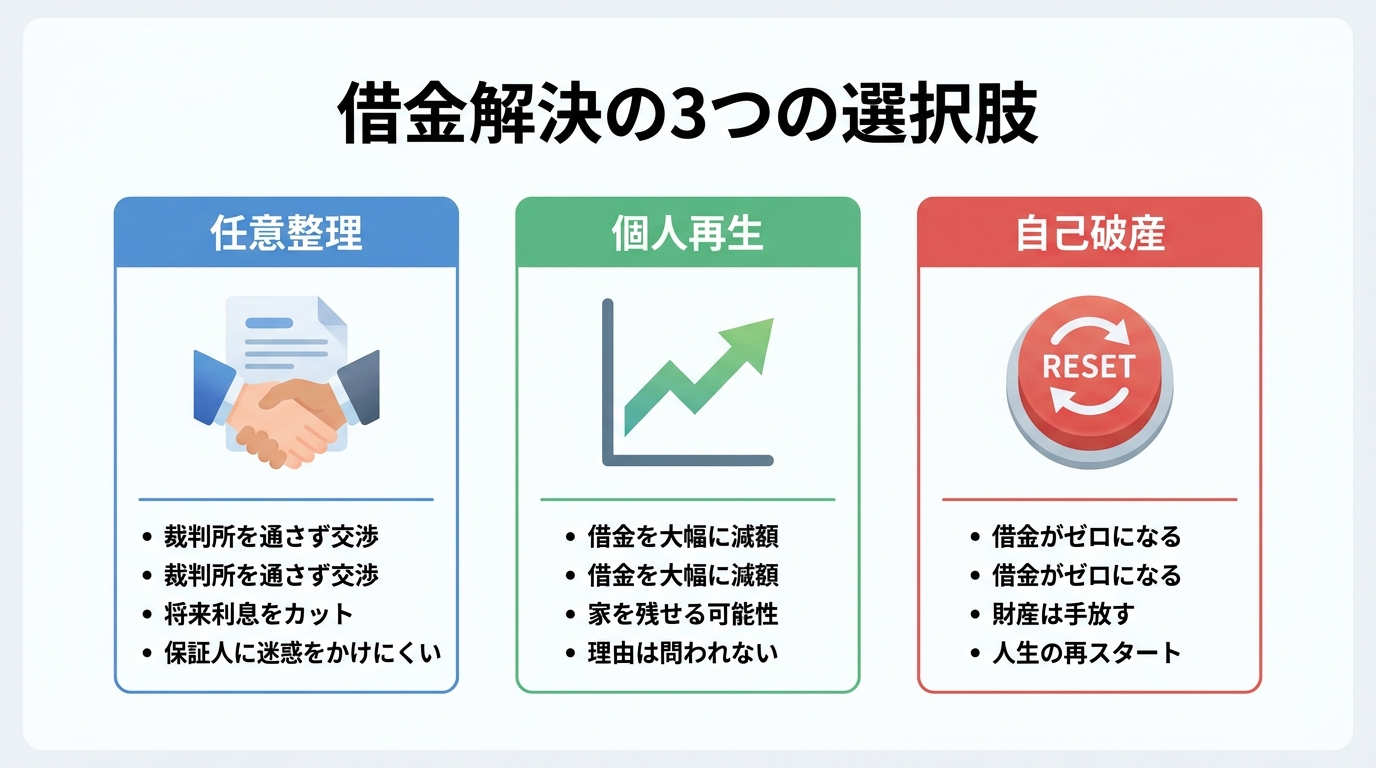

任意整理:利息をカットして3〜5年で返済する

任意整理とは、裁判所を通さずに、債権者と直接交渉して将来発生する利息をカットしてもらい、残った元金を3年〜5年で分割返済していく手続きです。保証人がついている奨学金などを除外して、他の借金だけを整理するといった柔軟な対応が可能です。安定した収入があり、「元金さえ返せれば…」という方に向いています。

個人再生:借金を大幅に減額して返済を続ける

個人再生は、裁判所に申し立て、借金を5分の1から10分の1程度に大幅に圧縮してもらい、その減額された借金を原則3年で返済していく手続きです。自己破産のように財産を失うことはなく、借金の理由(ギャンブルや浪費など)も問われません。ただし、手続きが複雑で、継続的な収入が見込めることが条件となります。

公的制度の利用:奨学金の返還猶予・減額制度

もしあなたの借金の大部分が奨学金であるなら、債務整理の前に公的な救済制度が使えないか確認しましょう。日本学生支援機構(JASSO)には、災害や病気、経済的な理由で返済が困難になった場合に利用できる返還期限猶予制度や、毎月の返済額を減額する制度があります。これらの制度を利用することで、自己破産を回避できるかもしれません。

一人で悩まず、まずは専門家である弁護士にご相談ください

ここまで様々な情報をお伝えしてきましたが、どの方法があなたにとって最適なのかを一人で判断するのは、とても難しいことです。借金問題は、法律が関わる専門的な分野であり、一人で抱え込んでも良い解決策は見つかりにくいものです。

私たち弁護士は、あなたの味方です。弁護士に相談していただければ、まず何よりも債権者からの督促をすぐに止めることができます。それだけで、精神的に大きく楽になるはずです。

そして、あなたの収入や財産、借金の状況を丁寧にお伺いした上で、自己破産、任意整理、個人再生、あるいはその他の方法も含めて、法的な観点から最善の解決策を一緒に考え、ご提案します。

「弁護士に相談するのは敷居が高い…」と感じるかもしれません。しかし、その一歩が、あなたの人生を再スタートさせるための最も確実で、最も早い道筋です。当事務所では、債務整理に関するご相談は何度でも無料です。どうか一人で苦しまず、お気軽にご連絡ください。