債務整理で今の家を追い出される?まずはご安心ください

「借金の返済が苦しくて債務整理を考えているけれど、もし今住んでいるアパートを追い出されたら…」

「自己破産したら、もう二度と家を借りられなくなるんじゃないか…」

借金問題で心身ともに追い詰められている中で、生活の基盤である「住まい」まで失うかもしれないという不安は、本当に計り知れないものだと思います。

ですが、まず一番にお伝えしたいのは、「債務整理をしたからといって、すぐに今の家を追い出されるわけではない」ということです。法律上、債務整理自体を理由に、大家さん(賃貸人)が一方的に賃貸契約を解除することは原則として認められていません。

もちろん、状況によっては注意すべき点や、事前に対策を講じておくべきポイントも存在します。特に、すでに家賃を滞納してしまっている場合は、慎重な対応が必要です。

この記事では、債務整理が賃貸契約に与える影響について、さまざまなケースを想定しながら、一つひとつ丁寧に解説していきます。どんな場合にリスクがあり、どうすればそのリスクを回避できるのか。そして、債務整理後に新しいお部屋を借りるための具体的な方法まで、専門家の視点から具体的にお伝えします。

借金の問題は、一人で抱え込んでいると、どうしても最悪の事態ばかりを考えてしまいがちです。しかし、正しい知識を得ることで、漠然とした不安は「やるべきこと」に変わります。私たち再生の歩み法律事務所は、「借金問題に苦しむ方と共に再生の道を歩みたい」という思いで、あなたに寄り添います。まずはこの記事で正確な知識を身につけ、安心して次の一歩を踏み出しましょう。

債務整理の全体像については、債務整理の基本と手続きの流れで体系的に解説していますので、併せてご覧ください。

【状況別】債務整理が賃貸契約に与える影響のすべて

債務整理が賃貸契約にどう影響するかは、「家賃を滞納しているかどうか」そして「今住んでいる家か、これから借りる家か」によって大きく変わります。ご自身の状況と照らし合わせながら、一つずつ確認していきましょう。

ケース1:家賃滞納がなく、今の家に住み続けたい場合

現在、家賃をきちんと支払えていて、今の家に住み続けたいと考えている場合、過度に心配する必要はありません。任意整理、個人再生、自己破産のいずれの手続きを選んだとしても、それが直接の原因で強制退去になることは、まずないと考えてよいでしょう。

大家さん側から契約を解除できるのは、家賃滞納のような「信頼関係を破壊するほどの契約違反(債務不履行)」があった場合に限られます。債務整理をしたという事実だけでは、この信頼関係を破壊したとまでは言えないためです。

ただし、以下の2つの点には注意が必要です。

- 家賃をクレジットカードで支払っている場合

債務整理を行うと、手続きの対象にしたクレジットカードは利用停止となるのが一般的です。また、任意整理で対象外にしたカードでも、途上与信や更新のタイミングなどで利用停止・解約となる可能性があります。そのため、家賃の支払いが滞ってしまう可能性があります。事前に大家さんや管理会社に連絡し、銀行引き落としや振込など、支払い方法の変更を必ず行っておきましょう。 - 信販系の保証会社を利用している場合

保証会社が信販系(クレジットカード会社やその関連会社)の場合、契約更新時の再審査で、あなたの信用情報を確認する可能性があります。債務整理を行うと信用情報に事故情報が登録されるため、更新を断られてしまうリスクがゼロではありません。この点については、後ほど詳しく解説します。

ケース2:家賃を滞納しており、今の家に住み続けたい場合

家賃をすでに滞納してしまっている場合は、状況が少し深刻になります。この場合、問題となるのは「債務整理をすること」ではなく、「家賃を滞納していること(債務不履行)」そのものです。

一般的に、3ヶ月以上の家賃滞納があると、大家さんとの信頼関係が破壊されたと判断され、賃貸契約を解除され、強制退去を求められる可能性が高まります。

このような状況で今の家に住み続けるためには、何よりもまず滞納している家賃を解消することが最優先です。

- 任意整理の場合

家賃以外の借金(消費者金融やカードローンなど)を任意整理の対象とし、毎月の返済額を減らすことで、滞納家賃の支払いに充てるという方法が考えられます。大家さんと交渉し、分割での支払いを認めてもらうことも重要です - 自己破産・個人再生の場合

自己破産や個人再生では、すべての債権者を平等に扱わなければならないという原則があります。そのため、「大家さんにだけ優先的に滞納家賃を支払う」という行為は、偏頗弁済(へんぱべんさい)という免責が認められなくなる重大な問題行為とみなされる可能性があります。ご自身の判断で支払うのは絶対に避けてください。

この場合の有効な解決策として、ご両親や親族など、第三者に代わりに支払ってもらう方法があります。ご両親や親族など、第三者が自己の資金で立て替える形で支払うことで、結果として滞納を解消できる場合があります。ただし、支払の方法や後日の精算の有無などによって扱いが変わり得るため、実行前に必ず弁護士に確認しましょう。

いずれにせよ、家賃滞納がある場合は個別の判断が非常に難しくなります。手遅れになる前に、すぐに弁護士へ相談することをおすすめします。

ケース3:債務整理後に新しい物件を借りたい場合

心機一転、債務整理を機に新しい場所で生活をスタートさせたいと考える方もいらっしゃるでしょう。この場合に最大のハードルとなるのが、賃貸契約時の「入居審査」、特に「保証会社の審査」です。

現在、ほとんどの賃貸物件で保証会社の利用が必須となっていますが、保証会社の中には、審査の際に個人の信用情報を照会するところがあります。

債務整理をすると、信用情報機関に事故情報が登録されます。いわゆるブラックリストに載っている状態です。この情報を保証会社が確認すると、「家賃の支払い能力に懸念あり」と判断され、審査に通らなくなってしまうのです。

しかし、諦める必要はありません。すべての保証会社が信用情報を照会するわけではないのです。次の章で、この保証会社の審査を乗り越えるための具体的な対策を見ていきましょう。

保証会社の審査を乗り越えるための3つの実践的対策

債務整理後に新しいお部屋を借りるための鍵は、「保証会社」をどう攻略するかにかかっています。ここでは、専門家の視点から、実践的で具体的な3つの対策をご紹介します。

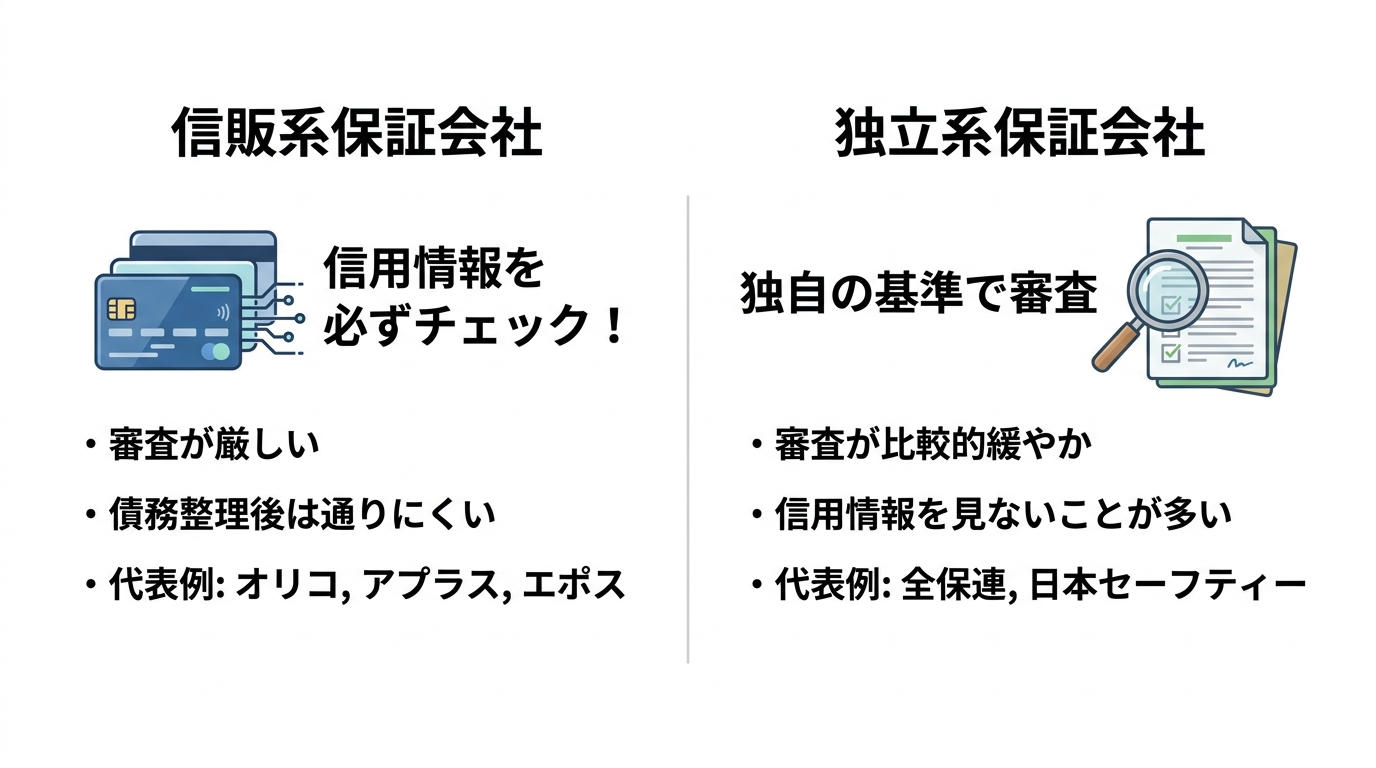

対策1:保証会社の種類を見極める(信販系vs独立系)

賃貸保証会社は、大きく分けて「信販系」と「独立系」の2種類に分類でき、それぞれ審査の基準が異なります。

- 信販系保証会社

オリコ、アプラス、エポスカードなど、クレジットカード会社やその関連会社が運営しています。これらの会社は、審査の際にほぼ必ず信用情報機関(CIC、JICCなど)に情報を照会します。そのため、債務整理後で信用情報に事故情報が載っている期間は、審査に通るのが非常に困難です。 - 独立系保証会社

信販系のグループに属さず、独自の基準で審査を行う会社です。全保連、日本セーフティー、カーサなどが代表的です。これらの会社は信用情報機関に加盟していないことが多く、主に過去の家賃滞納歴や申込書の内容、申込者の勤務先や年収などから支払い能力を判断します。そのため、信販系に比べて審査に通りやすい傾向があります。

物件を探す際には、不動産会社の担当者に「こちらの物件で利用する保証会社は、信販系ですか?」とストレートに質問してみましょう。この一言で、審査に通る可能性が低い物件を事前に避け、効率的に物件探しを進めることができます。

対策2:保証会社が不要な物件を選ぶ

数は少なくなりますが、保証会社の利用が必須ではない物件も存在します。審査に不安がある場合は、こうした物件を中心に探すのも有効な手段です。

- 連帯保証人で契約できる物件

親族などに連帯保証人になってもらうことで契約できる物件です。昔ながらの物件や、個人が経営する不動産会社が扱う物件に比較的多く見られます。ただし、連帯保証人には借主本人と同等の支払い義務が生じるため、依頼する際は慎重に相談する必要があります。 - 公営住宅(UR賃貸など)

UR都市機構が運営するUR賃貸住宅は、保証人が不要です。審査では信用情報ではなく、申込者本人の収入が基準(原則として月収が基準家賃額の4倍以上など)を満たしているかが重視されます。収入の基準さえクリアできれば、債務整理後でも入居できる可能性が高い有力な選択肢です。 - 保証会社不要をうたう不動産会社

「保証人不要」「審査が緩い」ことを売りにしている不動産会社もあります。ただし、中には物件の質が悪かったり、他の名目で高額な初期費用を請求されたりするケースもあるため、契約内容は慎重に確認しましょう。

UR賃貸住宅の申し込み資格については、公式サイトで最新の情報をご確認ください。

【専門家の視点】2026年以降の審査動向とLICCの役割

ここで、少し専門的な話をします。これまで、多くの独立系保証会社は「LICC(全国賃貸保証業協会)」という独自のデータベースを共有し、加入者(保証会社)間で家賃の滞納情報などを交換していました。これにより、A社で滞納した人がB社の審査に落ちる、ということが起きていました。

しかし、このLICCのデータベース運用は、2026年3月末日をもって終了しました。

これは、私たち専門家の間では大きなニュースです。なぜなら、LICCという情報共有の仕組みがなくなることで、今後は各保証会社が独自に審査の精度を高める必要に迫られるからです。その流れの一つとして、これまで信用情報を照会してこなかった独立系保証会社も、今後はCICやJICCといった信用情報機関に加盟し、審査に利用する動きが加速する可能性が考えられます。

つまり、長期的には「独立系だから審査が通りやすい」という状況が変わり、全体的に入居審査が厳しくなっていくかもしれないのです。

もしあなたが債務整理やその後の住み替えを検討しているのであれば、この動向は無視できません。状況が変化する前に、早めに行動を起こし、専門家へ相談することが、より良い結果に繋がる可能性があります。

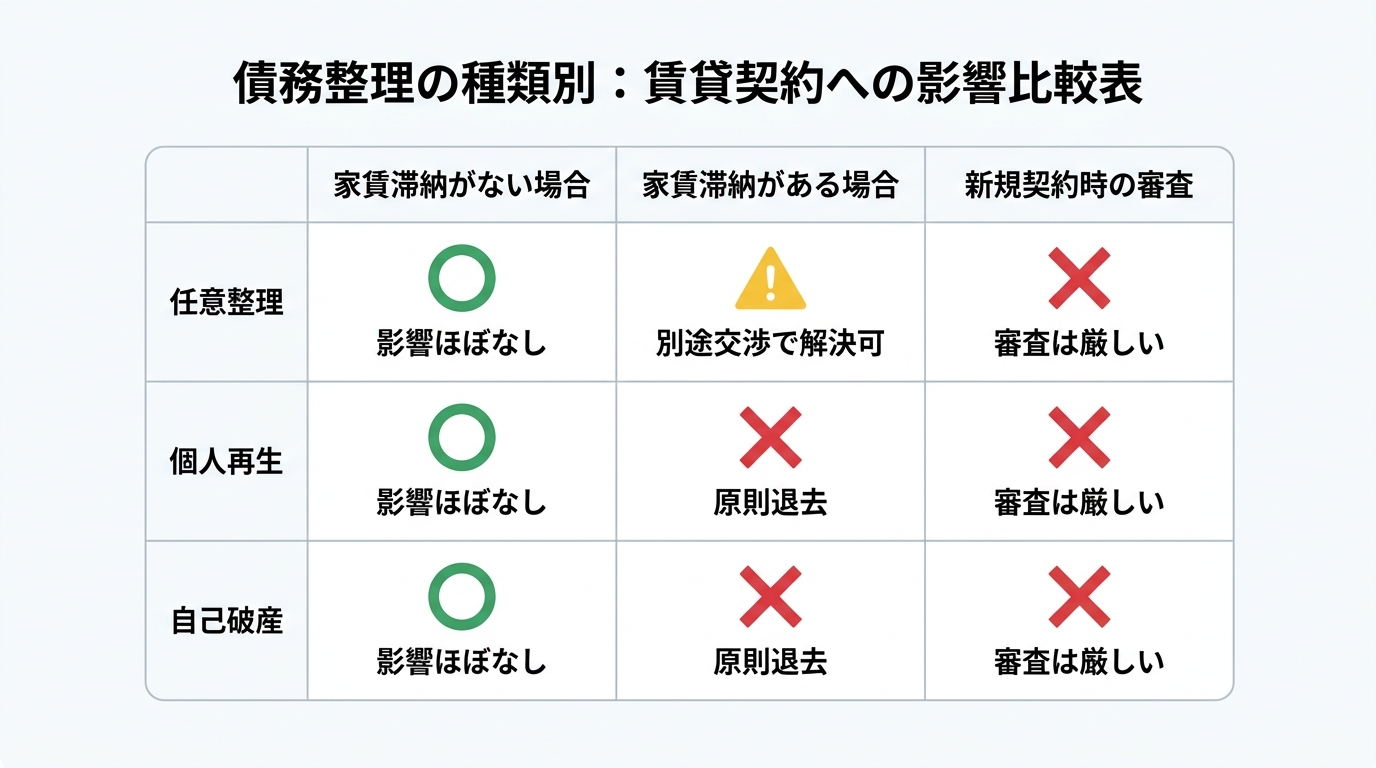

債務整理の種類別|賃貸契約への影響まとめ

最後に、債務整理の主な3つの手続き(任意整理・個人再生・自己破産)が、賃貸契約にそれぞれどう影響するのかを一覧表で確認しておきましょう。

| 債務整理の種類 | 家賃滞納がない場合 | 家賃滞納がある場合 | 新規契約時の審査 |

|---|---|---|---|

| 任意整理 | 影響はほぼない。(カード払いは要変更) | 整理対象から家賃を外し、別途大家と交渉して支払うことで、住み続けられる可能性が高い。 | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

| 個人再生 | 影響はほぼない。(カード払いは要変更) | 滞納家賃も整理対象となるため、契約解除・退去となるリスクが高まる。(第三者の援助等で滞納を解消できる場合は、状況が変わることも) | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

| 自己破産 | 影響はほぼない。(カード払いは要変更) | 滞納家賃も整理対象となるため、契約解除・退去となるリスクが高まる。(第三者の援助等で滞納を解消できる場合は、状況が変わることも) | 信用情報に影響するため、信販系保証会社の審査は通りにくい。 |

このように、家賃滞納がない限り、どの手続きを選んでも今の家に住み続けられる可能性は高いです。一方で、家賃滞納がある場合は、手続きの選択が住まいに直結するため、弁護士との綿密な打ち合わせが不可欠となります。

住まいの不安を抱えたままにしないでください

この記事でお伝えしてきたように、債務整理をしたからといって、必ずしも住まいを失うわけではありません。正しい知識を持ち、適切な手順を踏めば、今の家を守りながら、あるいは新しい家を見つけて、生活を再建することは十分に可能です。

しかし、特に家賃を滞納してしまっている場合や、保証会社の審査を乗り越えて新しい契約を結ぶ場面では、ご自身の判断だけで最適な道を見つけるのは簡単ではないかもしれません。どの保証会社を選ぶべきか、大家さんとはどう交渉すべきか、専門的な知識が必要な場面が数多くあります。

私たち再生の歩み法律事務所は、単に借金を整理するだけではありません。あなたの生活再建そのものに寄り添い、住まいの問題も含めて、一人ひとりの状況に合わせた最善の解決策を一緒に考えます。

代表弁護士の深井は、「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いを持っています。あなたが今抱えている住まいの不安も、ぜひ私たちにお聞かせください。

無料相談への一歩は、安心して眠れる毎日を取り戻すために、そして新たな人生を再スタートさせるために、有力な第一歩になり得ます。