自己破産を諦めないで!免責不許可事由があっても免責が認められるケースは少なくありません

「ギャンブルで借金を作ってしまった」「収入を偽ってローンを組んだ過去がある」「親にだけは迷惑をかけたくなくて、優先的に返済してしまった」…。

もし、このような心当たりがあるなら、あなたは今、「自己破産をしても、借金はゼロにならないのではないか」という、とても大きな不安の中にいることでしょう。

自己破産には、たしかに「免責不許可事由(めんせきふきょかじゆう)」というルールが存在します。これは、借金の原因や手続き中の行動に一定の問題がある場合、原則として借金の支払い義務を免除(免責)しない、というものです。

しかし、ここで諦めてしまうのは、あまりにも早すぎます。司法統計などからも、免責が許可されないケースは多くないとされています。

なぜ、免責不許可事由があるにもかかわらず、ほとんどの人が免責を勝ち取っているのでしょうか。その鍵を握るのが「裁量免責(さいりょうめんせき)」という制度です。

この記事では、あなたが抱える免責不許可事由という大きな壁を乗り越え、裁量免責を得て人生を再スタートさせるための具体的な方法を、専門家の視点から分かりやすく解説していきます。自己破産の全体像については、自己破産の概要で体系的に解説していますので、そちらも併せてご覧ください。

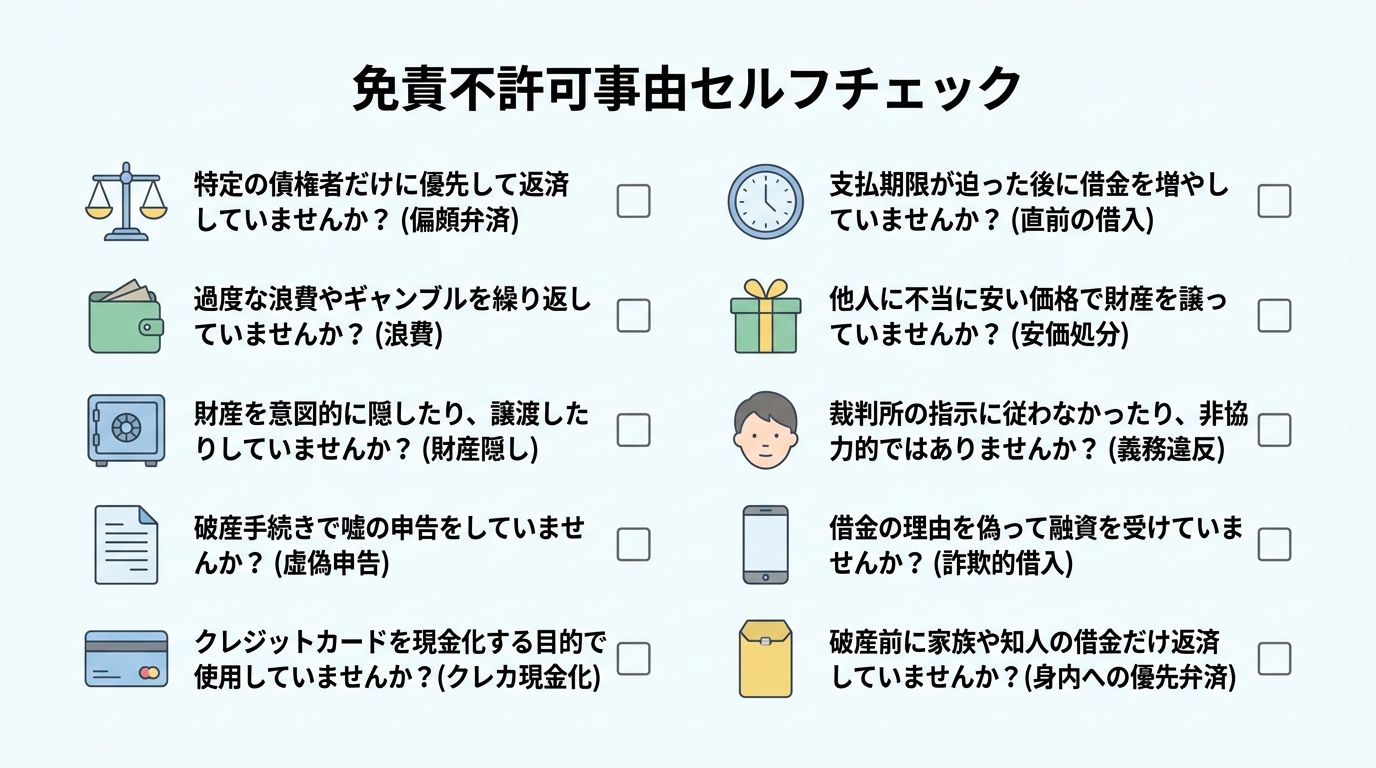

あなたの状況は?まずは免責不許可事由セルフチェック

ご自身の状況を客観的に把握するために、まずは簡単なセルフチェックをしてみましょう。以下の項目に一つでも心当たりがある場合は、免責不許可事由に該当する可能性があります。

クレジットカードで買った商品を、すぐに換金して現金を手に入れたことがある。(換金行為)

特定の友人や親族、金融機関にだけ優先して返済してしまった。(偏頗弁済)

パチンコや競馬、高価な買い物など、収入に見合わないお金の使い方をしてしまった。(浪費・ギャンブル)

本当の年収よりも多い金額を申告して、お金を借りたことがある。(詐術による信用取引)

財産を隠したり、誰かに譲渡したりした。(財産隠匿)

裁判所に提出する書類に、意図的に嘘の記載をした。(虚偽の債権者名簿提出など)

過去7年以内に、自己破産で免責を受けたことがある。(再度の免責申立て)

裁判所や破産管財人の調査に協力しなかったり、嘘の説明をしたりした。(説明義務違反)

自己破産の手続きが始まっているのに、一部の債権者にだけ返済を続けている。(非義務的偏頗行為)

事業を営んでいて、不当に安い価格で在庫を処分したり、帳簿を隠したりした。(業務帳簿の不提示・隠滅など)

いかがでしたでしょうか。もし一つでも当てはまる項目があったとしても、すぐに悲観する必要はありません。むしろ、問題を正確に把握できたことが、解決への大きな一歩です。大切なのは、これらの問題を正直に専門家へ伝え、適切な対策を立てること。それが、裁量免責を得るための最短ルートとなるのです。

【ケース別】特に深刻な免責不許可事由と具体的な対策

ここからは、特にご相談が多く、読者の皆様が強い不安を感じる3つのケースに絞って、裁量免責を得るための具体的な対策を詳しく解説します。

「詐術による借入」を疑われた場合の対処法

「本当は返せる見込みがなかったのに、年収を多めに申告してお金を借りてしまった…」このような行為は「詐術(さじゅつ)による信用取引」という免責不許可事由にあたる可能性があります。

何が問題とされるのか

「詐術」とは、単に黙っていたということではなく、相手を積極的に騙す意図をもって、嘘の事実を告げる行為を指します。例えば、他の会社からの借入額を実際より少なく申告したり、年収を偽ったりするケースが典型です。貸金業者は、あなたの返済能力を信用してお金を貸しているため、その前提を覆す嘘は重大な問題と判断されるのです。

破産管財人はどう判断するのか

破産管財人は、借入時期(自己破産の申立て直前ではないか)、借入時の経済状況、借りたお金の使い道などを客観的な資料から調査します。もし、返済能力がほとんどない状態で、虚偽の申告によって多額の借入れを行っていた場合、厳しい目が向けられることになります。

裁量免責を得るために何をすべきか

最も重要なのは、正直に事実を話すことです。嘘を隠そうとすると、かえって心証を悪化させます。弁護士に依頼し、借入れの経緯や当時の苦しい状況、そして深く反省していることを、破産管財人や裁判所に誠実に説明することが不可欠です。場合によっては、弁護士を通じて債権者に対し、免責についての意見を求めることもあります。誠実な対応を尽くすことで、裁判所もあなたの更生の意欲を認め、裁量免責の道が開かれる可能性が高まります。

「偏頗弁済」で否認権行使を警告されたら

「お世話になった親友にだけは迷惑をかけられない」という思いから、特定の相手にだけ返済をしてしまう。この行為は「偏頗弁済(へんぱべんさい)」と呼ばれ、債権者平等の原則に反するため、免責不許可事由となります。

何が問題とされるのか

自己破産は、全ての債権者を平等に扱わなければなりません。特定の誰かだけを優遇することは、他の債権者にとって不公平です。そのため、支払不能になった後(返済が厳しいと自覚した後)の特定の債権者への返済は、厳しくチェックされるのです。

破産管財人はどう判断するのか

破産管財人は、あなたの通帳の履歴などを調査し、不自然なお金の動きがないかを確認します。そして、偏頗弁済の事実が発覚した場合、管財人はその返済をなかったことにし、返済されたお金を破産財団(債権者への配当の原資)に取り戻す「否認権(ひにんけん)」という強力な権利を持っています。否認権が行使されると、返済を受けたあなたの親族や友人は、そのお金を管財人に返さなければならず、かえって大きな迷惑をかけてしまうことになります。

裁量免責を得るために何をすべきか

もし管財人から否認権行使の可能性を指摘された場合、返済相手に迷惑を掛けない最も現実的で有効な対策は、「破産財団への任意での積み立て(財団組入れ)」です。これは、偏頗弁済してしまった金額と同額を、あなた自身が分割払いで破産財団に支払っていくという方法です。

これにより、否認権を行使するまでもなく、他の債権者との公平性が保たれます。結果として、管財人や裁判所はあなたの反省と協力的な態度を高く評価し、裁量免責が認められやすくなるのです。迷惑をかけたくないという思いが裏目に出てしまった状況を解決する、最善の策といえるでしょう。

「浪費・ギャンブル」が原因の場合の反省の示し方

パチンコや競馬、ブランド品の購入、風俗通いなどが原因で借金が膨らんでしまったケースも、免責不許可事由の典型例です。

何が問題とされるのか

浪費やギャンブルは、本人の責任が重いと見なされがちです。そのため、裁判所は「この人を免責させて、本当に経済的に立ち直れるのだろうか」という点を非常に重視します。

破産管財人はどう判断するのか

管財人は、あなたが本当に問題行動を断ち切り、生活を改める意思があるのかを厳しく見ています。単に「反省しています」と口で言うだけでは、信用してもらえません。更生への意欲を、客観的な「行動」で示すことが求められます。

裁量免責を得るために何をすべきか

反省の意を行動で示すためには、以下のような具体的な取り組みが有効です。

- 家計簿の作成・提出:毎日の収支を記録し、お金の流れを管理する姿勢を見せます。

- 専門機関への相談:ギャンブル依存症が疑われる場合は、専門のクリニックや自助グループに通い、治療に励んでいることを報告します。

- 家族の協力体制:家族に家計を管理してもらうなど、再発防止のための具体的な環境を整えます。

- 誠意のこもった反省文の提出:なぜ浪費に至ったのかの自己分析、具体的な再発防止策、そして経済的更生への強い決意を自分の言葉で綴ります。

これらの行動を通じて、「もう二度と同じ過ちは繰り返さない」という固い決意を伝えることが、裁判所の理解を得て裁量免責を勝ち取るための鍵となります。過去に2回目の自己破産の免責要件を検討するような状況でも、この姿勢は極めて重要です。

破産管財人はあなたの敵ではない。信頼を得るための3つの鉄則

免責不許可事由がある場合、あなたの自己破産の手続きを調査するために「破産管財人」が裁判所から選任されます。

多くの方が、この破産管財人を「自分の財産を取り上げ、過去の過ちを厳しく追及する怖い存在」と誤解していますが、それは大きな間違いです。

破産管財人の役割は、債権者への公平な配当を実現するために、破産者の財産状況や経緯を調査し、財産の管理・換価等の手続きを適正に進めることにあります。管財人は、中立な立場で手続きを進める存在です。

その管財人に事情を正確に理解してもらい、手続きを円滑に進めるためには、以下の3点を徹底することが重要です。

- 嘘をつかず全て正直に話す

不利な事実ほど、隠したくなるのが人情です。しかし、管財人は調査のプロ。嘘は必ず見抜かれます。発覚した場合、「他にも隠し事があるのではないか」と疑われ、信頼関係は完全に崩壊します。自ら正直に打ち明けることが、信頼への第一歩です。 - 指示には迅速かつ誠実に対応する

管財人からの資料提出の依頼や質問には、できる限り早く、誠実に対応しましょう。後回しにしたり、面倒くさがったりする態度は、「反省していない」と受け取られかねません。迅速な対応は、更生への意欲の表れです。 - 隠し事をせず、自ら不利な情報も開示する

「これは言わない方がいいだろうか…」と迷うような情報こそ、自ら進んで開示してください。例えば、自分では偏頗弁済にあたらないと思っていても、管財人に報告し、その判断を仰ぐ姿勢が重要です。「ここまで正直に話してくれるなら、信頼できる」と管財人に感じてもらうことが、裁量免責への一番の近道なのです。

万が一免責不許可に。その後の人生を再建する2つの道

誠実に対応しても、極めて稀なケースとして、免責が許可されない決定が下される可能性もゼロではありません。しかし、そこで人生が終わるわけではありません。道はまだ残されています。

1. 即時抗告(そくじこうこく)

免責不許可の決定に不服がある場合、1週間以内に「即時抗告」という申し立てを高等裁判所に行うことができます。ただし、一度地方裁判所が下した判断を覆すのは、簡単ではありません。

2. 他の債務整理手続きを検討する

より現実的な選択肢は、自己破産以外の方法で借金問題を解決することです。

- 個人再生:裁判所の認可を得て、借金を大幅に(通常は5分の1程度に)減額し、原則3年〜5年で分割返済していく手続きです。持ち家を残せる可能性があるなどのメリットがあります。

- 任意整理:裁判所を通さず、弁護士が債権者と直接交渉し、将来の利息カットや返済期間の延長を目指す手続きです。他の手続きに比べ、手続きが簡易で、特定の借金だけを整理することも可能です。任意整理と自己破産の違いを理解し、自分に合った方法を選ぶことが重要です。

万が一の事態になっても、人生を再建する道は閉ざされていません。諦めずに次の選択肢を専門家と相談することが大切です。

免責不許可事由で悩むときこそ、弁護士があなたの「再生の歩み」を支えます

免責不許可事由という問題は、法律の知識だけでなく、精神的にも大きな負担を伴います。たった一人でこの複雑な問題に立ち向かうのは、あまりにも過酷な道のりです。

免責不許可事由に該当するかもしれないと悩んでいるときこそ、私たち弁護士があなたの力になります。弁護士に依頼することには、以下のような大きなメリットがあります。

- 破産管財人との交渉を任せられる

専門家である弁護士が窓口となり、あなたの代理人として破産管財人と的確なコミュニケーションを取ります。あなたの反省の意や更生の意欲を、法的な観点から説得力をもって伝えます。 - 裁量免責を得るための最適な戦略を立ててくれる

あなたの状況を詳細にヒアリングし、どの免責不許可事由に該当するのか、そして裁量免責を得るために何をすべきか、具体的なロードマップを示します。 - 精神的な支えとなり、手続きを最後までやり遂げられる

不安や疑問が生じたとき、いつでも相談できる専門家がいるという安心感は、何物にも代えがたいものです。私たちは、手続きが終わるその日まで、あなたの隣で伴走します。

私たちの事務所名にある「再生の歩み」には、「借金問題に苦しむ方と共に再生の道を歩みたい」という強い思いが込められています。過去の過ちを一人で抱え込まず、どうか私たちに打ち明けてください。あなたの再スタートを、全力でサポートします。

まずは、勇気を出して一歩を踏み出すことから始めましょう。

無料相談(お問い合わせ)