2回目の自己破産、追い詰められていませんか? 再起への道はあります

「また借金を繰り返してしまった…」「もう誰にも相談できない」「人生、終わりかもしれない」

この記事を読んでくださっているあなたは今、1回目の自己破産を経験した時とは比べものにならないほどの、深い孤独と絶望感の中にいるのではないでしょうか。一度はやり直せると信じていたのに、なぜまた同じ過ちを…。ご自身を責め、眠れない夜を過ごしているかもしれません。

そのお気持ち、痛いほどよくわかります。しかし、どうか一人で抱え込まないでください。あなたは決して一人ではありません。そして、人生をあきらめるにはまだ早いのです。

病気、失業、ご家族の問題、予期せぬトラブル…。どんなに誠実に生きていても、人生には時として、自分の力だけではどうにもならない困難が訪れます。再び借金問題に直面してしまったのには、きっとやむにやまれない事情があったはずです。

大切なのは、過去を責め続けることではなく、今この瞬間から、未来のために何ができるかを考えることです。この記事は、そんなあなたの「もう一度やり直したい」という気持ちに寄り添い、再生への道を照らすためにあります。法的な知識だけでなく、あなたがこれから何をすべきか、具体的な一歩を一緒に見つけていきましょう。道は、必ず開けます。

【結論】2回目の自己破産は可能。ただし鍵は「裁量免責」

まず、一番の不安にお答えします。2回目の自己破産(申立て)自体は、法律上、可能です。ただし、免責(支払義務の免除)が認められるかは別問題で、過去7年以内の免責など一定の場合には免責不許可事由に該当し得ます。

ここで重要になるのが、「裁量免責(さいりょうめんせき)」というキーワードです。これは、法律上の免責不許可事由(免責が許可されない理由)に当てはまる場合でも、裁判所の判断(裁量)によって、免責を許可してもらえる場合がある制度のことです。2回目の自己破産では、この裁量免責を得られるかどうかが、再スタートを切るための最大の鍵となります。

決して楽な道のりではありませんが、正しい知識と誠実な対応をもって臨めば、道は拓けます。この記事の全体像については、自己破産のデメリットと免責不許可事由で体系的に解説しています。

「前回の免責から7年」が絶対的な壁ではない理由

「自己破産は7年経たないと2回目はできない」という話を聞いたことがあるかもしれません。これは、破産法に定められたルールに基づいています。

具体的には、前回の免責許可決定が確定してから7年以内に再度、免責の申立てをすると、原則として免責が許可されない「免責不許可事由」に該当します。

しかし、これが絶対的な壁というわけではありません。

先ほど触れた「裁量免責」の制度があるからです。たとえ7年以内に申立てをしたとしても、裁判所が「今回はやむを得ない事情があった」「本人は真摯に反省し、生活再建への強い意欲がある」と判断すれば、免責を許可してくれる可能性があるのです。

例えば、

- 突然の病気やリストラで収入が途絶えてしまった

- 家族の介護費用が想定以上にかさんでしまった

- 事業の失敗が、本人の責任とは言えない外的要因(社会情勢の変化など)によるものだった

このような、本人に大きな落ち度がない「やむを得ない事情」を丁寧に説明できれば、7年以内であっても免責が認められるケースは少なくありません。法律は、債権者の利益を守ると同時に、債務者が経済的に立ち直るチャンスを与えることも目的としているのです。

1回目との最大の違いは「管財事件」になる可能性が高いこと

手続き面での1回目との最も大きな違いは、「管財事件」として扱われる可能性が非常に高いことです。

自己破産の手続きには、大きく分けて「同時廃止」と「管財事件」の2種類があります。

- 同時廃止:めぼしい財産がなく、借金の理由にも特に問題がない場合に行われる、比較的簡易な手続き。

- 管財事件:一定以上の財産がある場合や、借金の経緯に調査が必要な場合に行われる、より慎重な手続き。裁判所が選任した「破産管財人」が、財産の調査・管理・換価や、免責を認めてよいかの調査を行います。

2回目の自己破産では、裁判所が「なぜ再び破産することになったのか」その経緯を詳しく調査する必要があると判断することが多く、管財事件となりやすい傾向があります。

管財事件になると、1回目(多くは同時廃止)と比べて以下のような違いが出てきます。

- 費用が高くなる:破産管財人が選任される場合、裁判所に予納金が必要になります(例:少額管財では最低20万円とされる運用がある一方、事案によってはより高額となることもあります)。

- 期間が長くなる:破産管財人による調査が行われるため、手続き全体の期間が長引く傾向があります。

- 調査が厳しくなる:破産管財人との面談があり、生活状況や借金の経緯について詳細な聞き取りが行われます。

このように、2回目は手続き的にも経済的にも負担が大きくなるのが実情です。自己破産の手続き全体の流れを事前に把握し、心づもりをしておくことが大切です。

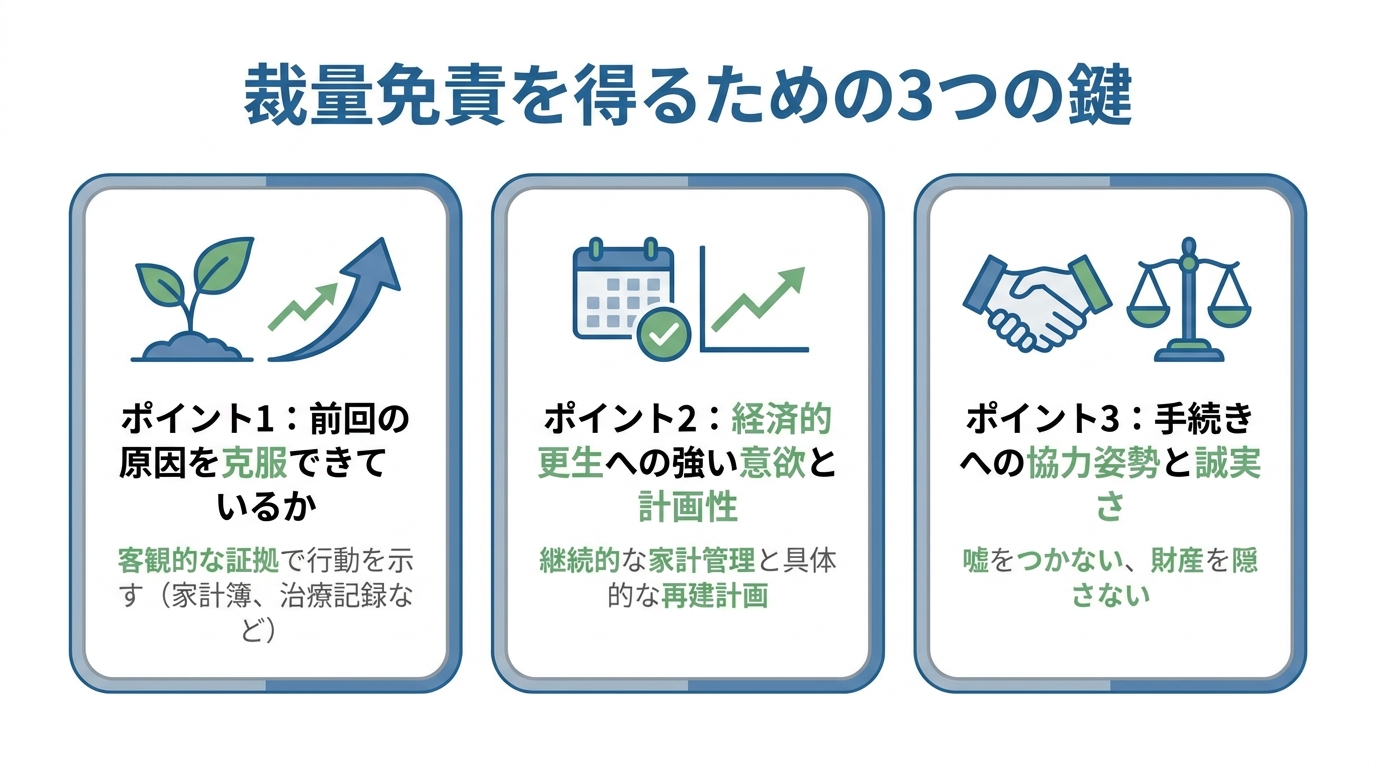

【管財人の視点】裁判所が裁量免責で重視する3つのポイント

では、厳しい審査を乗り越え、裁量免責を得るためには、具体的に何をすればよいのでしょうか。ここでは、裁判所が特に重視する3つのポイントを解説します。裁判所(裁判官)がどこを見ているかを知ることで、あなたのとるべき行動が明確になるはずです。

ポイント1:前回の破産の原因を克服できているか

裁判所が最も知りたいのは、「あなたは前回の失敗から学び、変わることができたのか?」という点です。単に「反省しています」と口で言うだけでは、残念ながら説得力がありません。求められるのは、客観的な証拠を伴う具体的な行動です。

例えば、前回の原因が浪費やギャンブルだった場合、

- ギャンブル依存症の治療のため、専門のクリニックに通院した記録

- 自助グループ(GAなど)に継続的に参加している証明

- 浪費癖を改善するため、数ヶ月以上にわたって家計簿をつけ、収支を管理している事実

- クレジットカードをすべて解約し、デビットカードや現金で生活している実績

こうした具体的なアクションこそが、更生への真剣な意志を示す何よりの証拠となります。もし1回目と2回目で借金の原因が異なる場合でも、「なぜ生活を立て直せなかったのか」「なぜ再び借金に頼らざるを得なかったのか」その経緯を、嘘偽りなく、合理的に説明することが不可欠です。過去のギャンブルによる借金についても、正直に話すことが重要です。

ポイント2:経済的更生への強い意欲と計画性を示せているか

「免責さえ許可されれば、今度こそ大丈夫です」という言葉だけでは、裁判所を納得させることはできません。「二度と繰り返さない」という決意を、具体的な計画として示す必要があります。

そのための最も強力なツールが「家計簿(家計収支表)」です。

破産管財人は、申立て直前に慌てて作ったものではなく、数ヶ月にわたって丁寧に記録された家計簿を見て、あなたの生活再建への本気度を判断します。特にチェックされるのは、

- 継続性:毎日、あるいは毎週、きちんと記録が続けられているか。

- 正確性:収入と支出のバランスが取れており、不明な点がないか。

- 妥当性:収入に見合った支出となっており、無駄な出費がないか。

です。家計簿をつけることで、自分自身の支出の問題点を客観的に把握し、改善していく姿勢を示すことができます。さらに、免責後の生活について、安定した収入をどう確保するのか、家族からの協力は得られるのかといった具体的な再建計画を示すことも、更生意欲を伝える上で非常に有効です。債務整理後の生活再建には、こうした地道な家計管理が不可欠なのです。

ポイント3:手続きへの協力姿勢と誠実さ

最後にして、最も基本的なことですが、手続きにおける「誠実な態度」は絶対不可欠です。破産管財人や裁判所からの調査や質問には、どんな些細なことであっても、嘘偽りなく正直に回答してください。

自分に不利になることを恐れて、

- 財産の一部を隠す(財産隠し)

- 友人からの借金だけを優先的に返済する(偏頗弁済)

- 借金の理由について嘘をつく(虚偽の説明)

といった行為は、絶対にしてはいけません。これらはそれ自体が重大な免責不許可事由となり、裁量免責の道を完全に閉ざしてしまう、いわば「一発アウト」の行為です。

たとえ浪費などの不利益な事実があったとしても、それを正直に認め、心から反省している態度を示すこと。それこそが、最終的に裁判所の信頼を得て、裁量免責へとつながる唯一の道なのです。もし他の手続きから自己破産へ変更する場合も、経緯を正直に話すことが大切です。

勇気が出る、裁量免責を獲得した3つの実例

理屈は分かっても、「本当に自分のようなケースでも大丈夫だろうか」と不安に思うかもしれません。ここでは、実際に2回目の自己破産で裁量免責を勝ち取り、再起を果たした方々の実例を3つご紹介します。きっと、あなた自身の状況と重なる部分が見つかるはずです。

事例1:前回の免責から5年、病による失業で…(やむを得ない事情)

Aさんは、1回目の自己破産から5年後、真面目に返済を続けていましたが、突然の病で倒れ、仕事を続けることができなくなりました。収入が途絶え、治療費もかさみ、やむなく再び消費者金融から借金をしてしまいました。

【成功のポイント】

Aさんは弁護士と共に、病気が本人の意思とは無関係の不可抗力であったこと、失業後も懸命に再就職活動を続けていたことなどを、診断書や就職活動の記録といった客観的な資料を添えて裁判所に説明しました。その結果、裁判所は「今回の借金はAさんの責任とは言えず、生活再建への意欲も高い」と判断し、7年以内という条件にもかかわらず、裁量免責を認めました。

【この事例から学べること】

7年という期間は絶対ではありません。本人の責任に帰することのできない「やむを得ない事情」を誠実に説明できれば、免責の可能性は十分にあります。

事例2:原因は再び浪費…しかし専門家の支援で依存症を克服

Bさんの借金の原因は、1回目と同じくブランド品の購入などの浪費でした。当初は非常に厳しい状況が予想されましたが、Bさんは弁護士の助言を受け、自身の「買い物依存症」という問題と正面から向き合う決意をしました。

【成功のポイント】

Bさんは専門の心療内科に通院を開始し、カウンセリングを受けると共に、自助グループにも参加しました。弁護士は、その治療記録やグループへの参加状況を詳細な報告書にまとめ、Bさんが依存症克服のために具体的な行動を起こしていることを裁判所に示しました。Bさん自身も、管財人との面談で涙ながらに反省の弁を述べ、家計簿を見せながら今後の生活計画を必死に説明しました。その真摯な態度が認められ、異例ともいえる裁量免責が許可されたのです。

【この事例から学べること】

たとえ原因が浪費やギャンブルであっても、諦める必要はありません。「反省」を具体的な行動で示し、専門家の助けを借りて問題を克服しようとする姿勢が、裁判所の心を動かす鍵となります。

事例3:コロナ禍での事業不振、一人親方として再出発

一人親方として建設業を営んでいたCさんは、コロナ禍で仕事が激減。事業を維持するために運転資金を借りましたが、状況は好転せず、2回目の自己破産を申し立てるに至りました。

【成功のポイント】

Cさんは、借金の原因が浪費などではなく、社会情勢の変化という外的要因による事業上の必要性から生じたものであることを、帳簿や取引先とのメールなどを通じて丁寧に説明しました。また、破産管財人の調査にも非常に協力的で、事業用資産の状況などを包み隠さず報告しました。その誠実な対応と、再起への強い意欲が評価され、無事に裁量免責が認められました。Cさんは今、規模を縮小しながらも、再び一人親方として懸命に働いています。

【この事例から学べること】

事業上の借金であっても、その必要性と経緯を合理的に説明し、手続きに誠実に協力することで、再出発の道は開けます。

2回目の自己破産を弁護士に相談する前に準備すべきこと

「自分も専門家に相談してみよう」そう決意された方のために、弁護士への相談をよりスムーズで有意義なものにするための「事前準備」を3つのステップでご紹介します。完璧に揃える必要はありません。できる範囲で準備しておくだけで、話が格段に進めやすくなります。

1. 債権者の一覧をまとめる

まず、誰から(どの会社から)、いつ頃、いくら借りて、今いくら残っているのかを、わかる範囲で書き出してみましょう。メモ帳やノートに簡単な表を作るだけで構いません。

- 貸主(会社名・個人名)

- 最初の借入時期

- 借入額

- 現在の残高(おおよそでOK)

このリストがあるだけで、弁護士は借金の全体像を素早く把握できます。

2. 1回目と2回目の経緯を時系列で書き出す

難しく考えず、自分用のメモとして、これまでの出来事を時系列で整理してみましょう。

- 1回目の自己破産はいつ頃、どんな理由で申し立てたか。

- 免責後、どのように生活していたか。

- 今回、なぜ、いつ頃から再び借金をするようになったのか。

特に「なぜ再び借金が必要になったのか」を正直に振り返っておくことが、裁量免責の可能性を探る上でとても重要になります。

3. 財産と収入に関する資料を集める

現在のあなたの経済状況がわかる資料を、手元にあるものだけで良いので集めておきましょう。

- 収入がわかるもの:給与明細(直近2〜3ヶ月分)、源泉徴収票など

- 財産がわかるもの:預金通帳(記帳済みのもの)、保険証券、車検証、不動産の権利証など

これらの資料があれば、弁護士はより具体的な見通しを立て、あなたに最適なアドバイスをすることができます。自己破産で処分される財産について不安な点も、これらの資料をもとに具体的に相談できます。

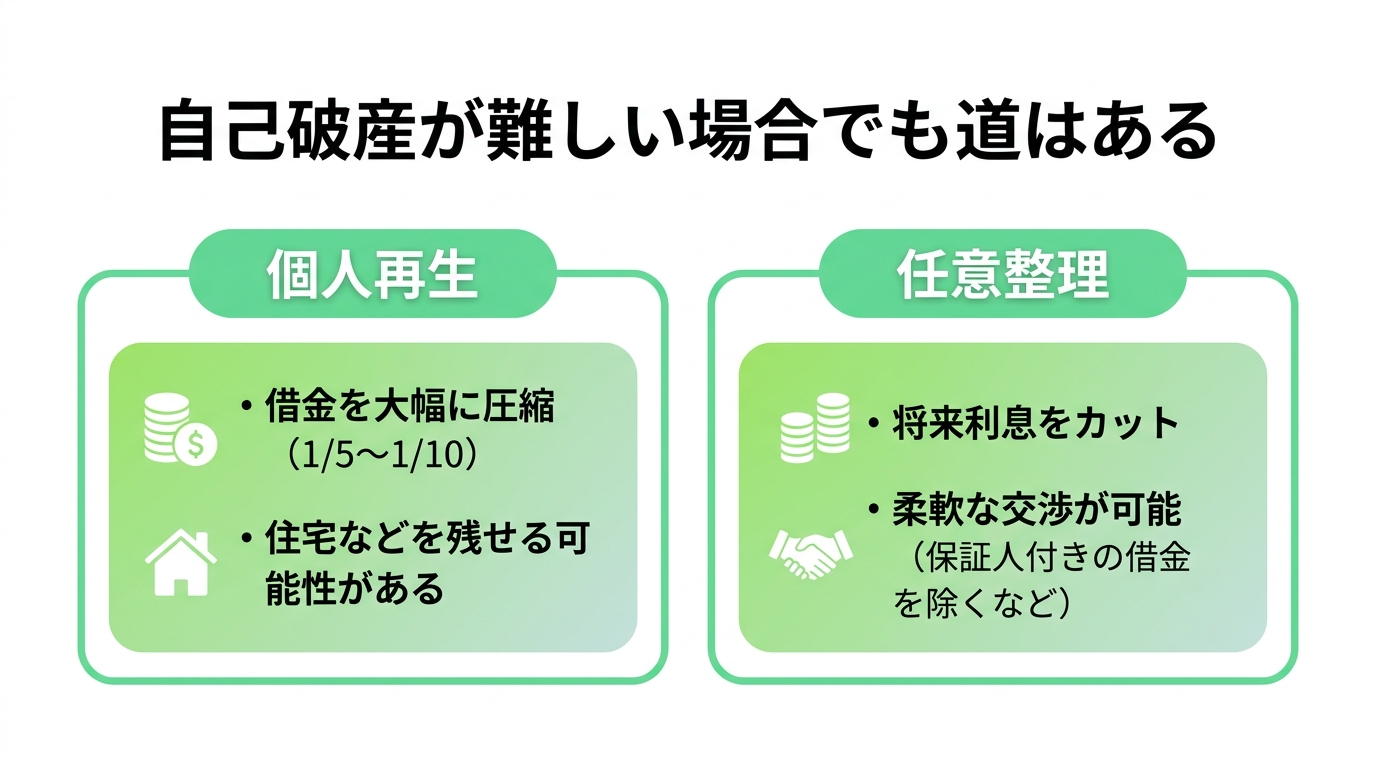

もし自己破産が認められない場合でも、道は残されている

万が一、様々な事情から2回目の自己破産による免責が極めて難しいと判断されたとしても、決して人生が終わるわけではありません。自己破産以外にも、あなたの状況に合わせた解決策が残されています。

選択肢1:個人再生で借金を大幅に圧縮する

個人再生は、裁判所の認可を得て、債務総額や財産状況等に応じて定まる金額を、原則3年(最長5年)で分割して返済していく手続きです。結果として借金が大幅に減額される場合もあります。自己破産と違い、住宅ローン返済中のマイホームなどを手元に残せる「住宅ローン特則」という制度があるのが大きな特徴です。安定した収入がある方にとっては、非常に有効な再建手段となります。

選択肢2:任意整理で将来利息をカットして返済する

任意整理は、裁判所を通さず、弁護士がカード会社などの債権者と直接交渉し、将来発生する利息をカットしてもらい、残った元本を3年〜5年で分割返済していく手続きです。元本は減りませんが、保証人がついている借金を除外するなど、柔軟な対応が可能です。比較的借金の総額が少なく、安定収入があり、元本さえ分割すれば返済していけるという方に向いています。

このように、自己破産以外の債務整理方法もあります。どの手続きが最適かは、あなたの状況によって異なります。一人で判断せず、専門家と一緒に最善の道を探ることが大切です。

まとめ:一人で抱え込まず、まずは専門家にご相談ください

この記事では、2回目の自己破産の可能性と、その鍵となる「裁量免責」を得るためのポイントについて解説してきました。

要点をまとめます。

- 2回目の自己破産は法律上可能だが、審査は厳しくなる。

- 前回の免責から7年以内でも、やむを得ない事情があれば裁量免責の可能性がある。

- 手続きは「管財事件」となり、費用や期間の負担が増える。

- 裁量免責を得るには、「前回の原因克服」「更生計画」「誠実な態度」が重要。

- 万が一自己破産が難しくても、個人再生などの他の道も残されている。

2回目の自己破産は、1回目とは比較にならないほどの精神的な負担と、手続き上の困難が伴います。自力で乗り越えようとすることは、荒れ狂う海に一人で小舟を漕ぎ出すようなものです。

どうか、その重荷を一人で背負い続けないでください。私たち再生の歩み法律事務所は、あなたの苦しみに寄り添い、共に再生への道を歩むパートナーでありたいと願っています。弁護士に依頼し、受任通知が債権者に届くと、債権者からの督促は原則として止まります。まずはそれだけでも、あなたの心は少し軽くなるはずです。

ご相談は無料です。あなたの「もう一度やり直したい」という勇気ある一歩を、心からお待ちしています。