自己破産と不動産|持ち家を失う前に知るべき3つのケース

「このまま借金の返済を続けられない。自己破産しかないかもしれない…でも、長年住み慣れたこの家はどうなってしまうのだろう?」

「家族と共有名義になっているこの土地だけは、なんとか守れないだろうか…」

多額の債務を抱え、自己破産という選択肢が頭をよぎるとき、多くの方が真っ先に直面するのが、ご自宅や不動産に関する深刻な悩みです。それは単なる財産の問題ではなく、ご家族との思い出や生活の基盤そのものを揺るがす、とても辛い問題だと思います。

この記事は、そんな出口の見えない不安を抱えるあなたのために、状況に応じた具体的な解決策を一緒に探していくための「カウンセリング」のようなものです。まずは、ご自身の状況が次の3つのケースのうち、どれに近いかを確認してみてください。この記事全体像については、自己破産すると財産や家・車はどうなる?|手放すもの・残せるものを徹底解説で体系的に解説しています。

ケース1:住宅ローンが残る持ち家。任意売却か競売か?

住宅ローンの返済がまだ残っている持ち家をお持ちの場合、このまま返済が滞れば、いずれ金融機関によって家が差し押さえられ、「競売」にかけられてしまう可能性があります。競売は、あなたの意思とは関係なく、強制的に、そして多くの場合、市場価格よりもかなり安い価格で家が売却されてしまう手続きです。

しかし、諦めるのはまだ早いかもしれません。「任意売却」という、もう一つの選択肢があることをご存知でしょうか。これは、債権者である金融機関の合意を得て、あなた自身の意思で、一般の市場で家を売却する方法です。競売に比べて、より有利な条件で売却できる可能性があり、精神的な負担も大きく軽減できるかもしれません。この大切な分かれ道については、後ほど詳しく解説します。

ケース2:家族と共有名義の不動産。家族に迷惑はかかる?

「自分が自己破産することで、親や配偶者と共有している不動産まで失ってしまうのではないか…」これは、ご家族を想う方にとって、最も大きな心配事でしょう。

まず、基本的なルールとしてご安心ください。自己破産で処分されるのは、原則として破産するご本人の「持分(所有権の割合)」だけです。ご家族の持分が、あなたの自己破産によって直接奪われることはありません。

ただし、それで全ての問題が解決するわけではないのが、共有名義の難しいところです。例えば、あなたが住宅ローンの連帯保証人になっている場合など、自己破産が家族に与える影響は避けられないケースもあります。ご家族を守るためには、安易な自己判断は禁物です。正しい知識を身につけることが何よりも重要になります。

ケース3:すでに競売開始決定通知が…もう手遅れなのか?

もし、あなたの手元に裁判所から「競売開始決定通知」が届いているなら、事態は非常に切迫しています。一日一日、時間が過ぎていくことに、言いようのない焦りと絶望を感じていらっしゃるかもしれません。

ですが、どうか心を強く持ってください。まだ、打てる手は残されています。

競売の手続きが開始されても、実際に買い手が決まってしまう(開札される)までには、まだ時間があります。この限られた時間の中で、債権者と交渉し「任意売却」に切り替えることで、強制的な立ち退きや、安値での売却という最悪の事態を回避できる可能性があるのです。まさに時間との勝負です。一刻も早く、正しい行動を起こす必要があります。

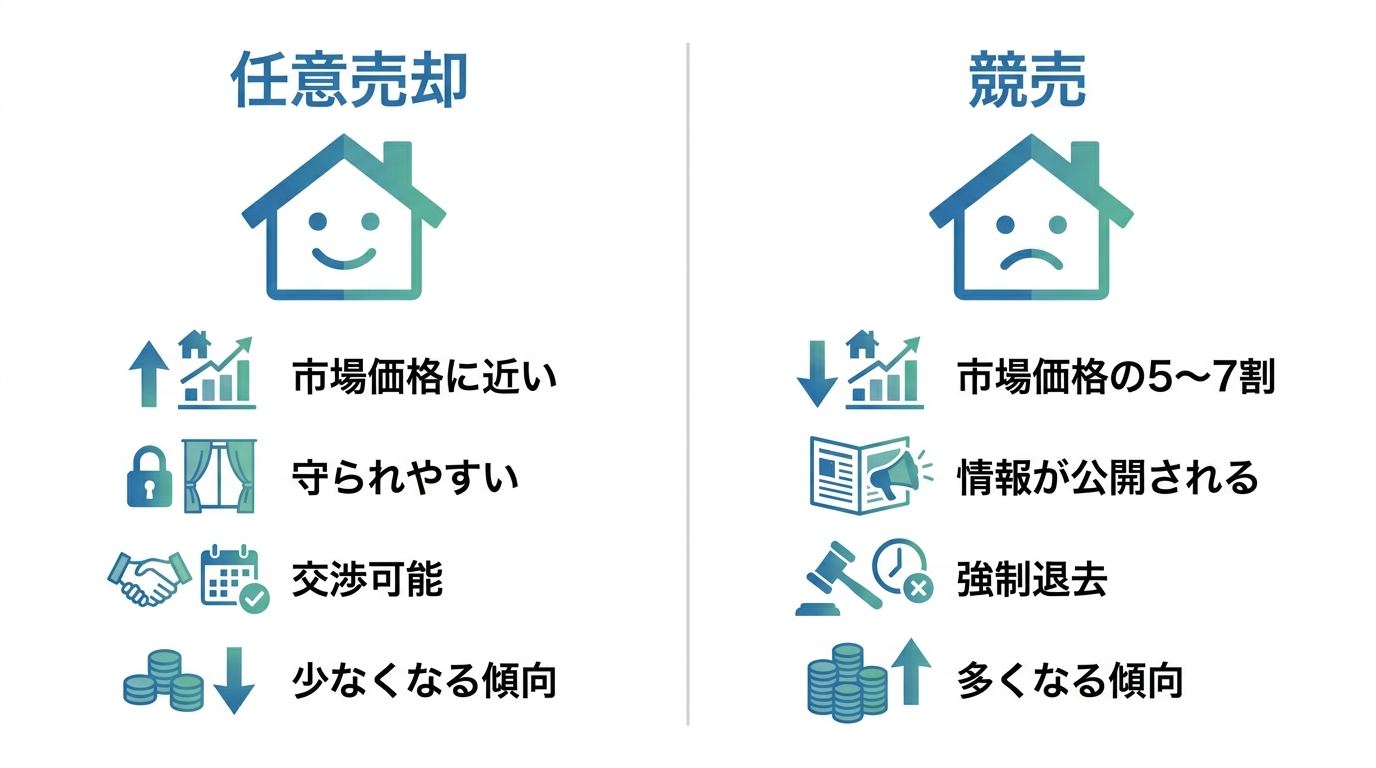

任意売却か競売か?自己破産における持ち家処分の分かれ道

自己破産の手続きにおいて、住宅ローンが残っている持ち家を処分する方法は、大きく分けて「任意売却」と「競売」の2つです。このどちらを選ぶかによって、あなたの手元に残るお金、プライバシー、そして再出発のしやすさが大きく変わってきます。なぜ多くの専門家が任意売却を推奨するのか、その理由を具体的に見ていきましょう。

市場価格に近い値段で売れる「任意売却」のメリット

任意売却の最大のメリットは、一般の不動産市場で売却するため、市場価格に近い価格で売れる可能性が高いことです。通常の不動産売却と同じように、不動産会社を通じて買主を探し、内覧なども行い、双方が納得する価格で売買契約を結びます。

売却価格が高ければ高いほど、住宅ローンの残債をより多く返済できます。これにより、自己破産の手続き後に残る借金が少なくなり、生活再建の負担を軽くすることができます。

さらに、金銭面以外にも以下のようなメリットがあります。

- プライバシーが守られる:近所の方に「自己破産で家を売却した」と知られにくい形で進められます。

- 引越し時期の調整:買主との交渉次第で、引渡しの時期をある程度柔軟に調整できる場合があります。

- 手元にお金を残せる可能性:債権者との交渉により、売却代金の中から引越し費用などを捻出できるケースもあります。

強制的に安値で売却される「競売」のデメリット

一方、競売は裁判所が主導する強制的な手続きであり、多くのデメリットを伴います。

最も大きなデメリットは、売却価格が市場価格より低くなりやすい点です。これは、入札希望者が物件の内部を詳しく確認できない、引き渡しに手間がかかる可能性があるなど、買主にとってリスクがあるためです。

安値でしか売却できないため、当然ながら住宅ローンの残債が多く残ってしまい、経済的な負担が大きくなります。その他にも、以下のような厳しい現実が待っています。

- 情報が公開される:裁判所のウェブサイトや新聞などで物件情報が公告され、プライバシーが侵害されます。

- 強制的な立ち退き:落札者が決まると、あなたの意思に関わらず、定められた期日までに家を明け渡さなければなりません。

- 精神的な負担が大きい:いつ、誰に、いくらで売られるか分からない状況は、非常に大きなストレスとなります。

これらの点を比較すれば、「競売は絶対に避けたい」と感じるのは当然のことでしょう。

【重要】任意売却の最適なタイミングは「破産申立前」

では、任意売却はいつ行うのがベストなのでしょうか。これは非常に専門的な論点ですが、結論から言うと「裁判所に自己破産の申立てをする前」が最も望ましいタイミングです。

その理由は主に2つあります。

- 手続きがシンプルかつ費用を抑えられる可能性がある:不動産のような高額な財産があると、自己破産の手続きは「管財事件」となり、裁判所が選任する「破産管財人」が財産を調査・処分します。この場合、手続きが複雑になり、管財人の費用として数十万円の予納金が別途必要になります。しかし、破産申立て前に任意売却を終え、その売却代金をローン返済に充ててしまえば、他にめぼしい財産がない場合、「同時廃止」という簡易な手続きで済む可能性があり、費用と時間を大幅に節約できます。

- 主導権を握って交渉を進めやすい:破産申立て後は、不動産の処分に関する全ての権限が破産管財人に移ります。売却活動の方針や価格設定など、あなたの意向が反映されにくくなる可能性があります。申立て前であれば、あなたが主体となって弁護士と連携し、債権者や不動産会社と交渉を進めることができます。

もちろん、自己破産の申立て後でも管財人の許可を得て任意売却を進めることは可能ですが、より有利な条件で、スムーズに手続きを進めるためには、自己破産の手続きを熟知した専門家へ早期に相談することが極めて重要です。

共有名義の不動産と自己破産|家族を守るための知識

ご家族と不動産を共有している場合、自己破産はあなた一人の問題では済まなくなります。ご家族の生活をどう守るか、という視点が不可欠です。ここでは、共有名義不動産にまつわる複雑な問題を、一つずつ丁寧に解きほぐしていきます。

原則:処分されるのは「自己破産する人」の持分のみ

まず、最も大切な原則をもう一度確認しましょう。自己破産によって処分(換価)の対象となるのは、あくまで破産するご本人の「共有持分」だけです。共有持分とは、その不動産全体に対する所有権の割合のことで、法的には個別の財産として扱われます。

そのため、あなたが自己破産したからといって、他の共有者であるご家族の持分が勝手に売却されたり、取り上げられたりすることはありません。この基本ルールを理解するだけでも、少し気持ちが落ち着くのではないでしょうか。しかし、安心するのはまだ早計です。話はそう単純ではありません。

注意点1:見知らぬ第三者と不動産を共有するリスク

あなたの持分は、最終的に破産管財人によって任意売却されるか、競売にかけられます。その結果、あなたの持分を全く見知らぬ第三者が取得することになります。

すると、どうなるでしょうか。これまで家族だけで平穏に暮らしてきた家に、新しい共有者(第三者)が登場するのです。この新しい共有者は、法律上、以下のような権利を主張できます。

- 家賃相当額の請求:不動産全体を占有している他の共有者(ご家族)に対し、自身の持分割合に応じた家賃(賃料相当損害金)の支払いを請求する。

- 共有物分割請求訴訟:裁判所に対して、「この共有状態を解消したいので、不動産全体を競売にかけて、その代金を持分に応じて分配してほしい」と訴訟を起こす。

つまり、平和だった我が家が、ある日突然、法的な紛争の舞台になってしまうリスクがあるのです。安易に放置してしまうと、最終的には家全体を手放さざるを得ない状況に追い込まれる可能性も否定できません。

注意点2:連帯債務・ペアローンは家族に直接影響が及ぶ

共有名義の不動産で、特に注意が必要なのが、住宅ローンを「連帯債務」や「ペアローン」で組んでいるケースです。これは夫婦で家を購入する際などによく見られます。

この場合、契約が「連帯債務」や「連帯保証」などであれば、金融機関は残っている住宅ローン残高について、もう一方(連帯債務者・保証人)へ請求することがあります。免責は、保証人その他共同で債務を負担する方の支払義務には影響しません。

数千万円にもなる残債を一括で返済するのは、現実的にほぼ不可能です。その結果、請求を受けたご家族も返済に行き詰まり、連鎖的に債務整理や自己破産をせざるを得なくなるという、非常に深刻な事態に陥る危険性が高いのです。このケースでは、債務整理が家族や保証人に与える影響が直接的かつ甚大になるため、特に迅速な専門家への相談が不可欠です。

対策:家族が破産管財人から持分を買い取る

では、どうすれば家族の生活を守れるのでしょうか。最も有効な対策の一つが、他の共有者(ご家族)が、破産管財人からあなたの持分を適正な価格で買い取るという方法です。

これにより、不動産全体の所有権が家族のものとなり、見知らぬ第三者が介入してくるリスクを完全に排除できます。平和な暮らしを取り戻すための、最も確実な手段と言えるでしょう。

ただし、そのためには買い取り資金を準備する必要があります。価格は破産管財人が依頼した不動産鑑定士の評価などを基に決定されるため、不当に安い価格で買い取ることはできません。親族からの援助を受けたり、場合によってはその不動産を担保に金融機関から融資(不動産担保ローン)を受けたりといった方法で、資金を準備する必要があります。

住宅ローン残債と自己破産|競売後の返済義務はどうなる?

任意売却や競売によって家を手放した後、もし住宅ローンの残債が残ってしまったら、その返済義務はどうなるのでしょうか。この「家はないのに、借金だけが残る」という問題こそ、自己破産が持つ本当の意味を理解する上で非常に重要です。

家を失ってもローンは残る「オーバーローン」の現実

不動産の売却価格が住宅ローンの残高を下回る状態を「オーバーローン」と呼びます。特に、市場価格より安値で売却されがちな競売では、ほとんどのケースがオーバーローンになります。

例えば、ローンが2,000万円残っている家が、競売で1,500万円でしか売れなかったとします。この場合、家を失った上に、500万円の借金がそのまま残ってしまうのです。この厳しい現実は、多くの方が直面する問題です。

残債を放置すると給与差押えなどの強制執行に

家を失った後に残ったこの住宅ローン(残債務)を支払わずに放置していると、どうなるでしょうか。当然、債権者である金融機関や保証会社から厳しい督促が始まります。それでも支払いができないと、彼らは裁判所に訴えを起こし、最終的にはあなたの財産に対する「強制執行」の手続きに移ります。

最も代表的なのが「給与差押え」です。これは、あなたの勤務先に裁判所から通知が行き、毎月の給料の一部が差し押さえられ、債権者への返済に充てられてしまうというものです。生活はさらに苦しくなり、精神的にも追い詰められてしまいます。

自己破産の免責許可で、残った住宅ローンの返済は不要に

このような絶望的な状況を解決するためにあるのが、自己破産の「免責」という制度です。

自己破産の手続きを進め、裁判所から「免責許可決定」が確定すると、売却後に残った住宅ローンの残債(不足分)などの破産債権については、支払義務が免除されます(非免責債権等を除く)。つまり、原則として返済する必要がなくなるのです。

「持ち家を処分して、その売却代金で返せる分だけを債権者に公平に分配し、それでも残ってしまった借金については、裁判所の許可を得て支払いを免除してもらう」——これが、不動産が関わる自己破産の全体像です。家を失うという辛い現実はありますが、その先の借金苦から完全に解放され、新しい人生を再スタートさせるための、法的に認められた前向きな手続きなのです。

自己破産前にすべきこと・してはいけないこと

自己破産を考え始めると、不安や焦りから「少しでも有利になるように」「家族に迷惑をかけないように」と、ご自身で何とかしようと行動したくなるお気持ちはよく分かります。しかし、その行動が、あなたの再出発を妨げる致命的な過ちになる可能性があります。弁護士として、特に避けていただきたい点と、早めにやるべきことをお伝えします。

【厳禁】財産隠しと見なされる名義変更や財産処分

「家を失いたくない」という一心で、自己破産の直前に不動産の名義をご主人から奥様へ、親から子へ変更するような行為は、絶対にやめてください。

これは、債権者への返済に充てるべき財産を意図的に隠したと見なされる「財産隠し(詐欺破産罪)」という、非常に重い行為にあたります。また、適正な価格よりも著しく安い値段で知人などに売却する行為も同様です。これらの行為が発覚すれば、借金の支払いが免除されなくなる免責不許可事由に該当するだけでなく、最悪の場合、刑事罰の対象にさえなりかねません。良かれと思った行動が、取り返しのつかない事態を招くのです。

【厳禁】特定の債権者だけに返済する「偏頗弁済」

「お世話になった親戚や、迷惑をかけたくない友人から借りたお金だけは、自己破産の前に返しておきたい」——そのお気持ちは、人情として痛いほど理解できます。しかし、これも法的には許されない行為です。

自己破産制度は、全ての債権者を平等に扱わなければならないという「債権者平等の原則」に基づいています。特定の債権者にだけ優先的に返済することは、この原則に反する「偏頗弁済(へんぱべんさい)」と判断され、免責が認められない重大な理由となります。自己破産を決意した後は、ご自身の判断で一部の借金だけを返済することは絶対に避けてください。こうした自己破産のデメリットを避けるためにも、専門家の指示に従うことが重要です。

【推奨】現状を正確に把握するための資料収集

不安な気持ちでただ思い悩むのではなく、まずはご自身の状況を客観的に把握することが、解決への第一歩です。具体的には、以下のような資料をお手元に集めてみてください。

- 不動産に関する資料:登記簿謄本(全部事項証明書)、固定資産評価証明書

- 住宅ローンに関する資料:金銭消費貸借契約書、残高証明書、返済予定表

- その他の借入に関する資料:契約書、利用明細書など

これらの資料を整理することで、ご自身の財産と負債の全体像が明確になります。そして、この資料を持って専門家に相談すれば、より具体的で的確なアドバイスを受けることができ、話がスムーズに進みます。

不動産が関わる自己破産は、まず弁護士にご相談ください

ここまでお読みいただき、自己破産と不動産の問題がいかに複雑で、専門的な知識を要するかお分かりいただけたかと思います。

任意売却を有利に進めるための債権者との交渉、共有名義の複雑な権利関係の調整、そして何より、刻一刻と迫る競売のタイムリミット。これらをご自身一人で判断し、適切に対処していくことは、残念ながら極めて困難です。一つの判断ミスが、手元に残るはずだったお金を失ったり、ご家族を巻き込む新たなトラブルを生んだりする大きなリスクをはらんでいます。

あなたの、そしてご家族の未来を守り、最善の形で生活を再建するためには、債務整理に精通した弁護士に相談することが、有力な選択肢の一つです。

私たち再生の歩み法律事務所は、これまで数多くの不動産が関わる自己破産案件を手がけ、ご相談者様一人ひとりの状況に寄り添いながら、解決へと導いてまいりました。あなたの不安や疑問に丁寧にお答えし、最善の解決策を一緒に見つけ出します。

ご相談は無料です。どうか一人で抱え込まず、まずは勇気を出して、私たちにお話をお聞かせください。

無料相談(お問い合わせフォーム)

参照: