自己破産と相続…突然の出来事に混乱していませんか?

借金の返済に追われる毎日。先の見えない不安の中で、なんとか自己破産という再スタートの道筋を考え始めた矢先に、突然の身内の不幸と「相続」の知らせ…。

「故人が遺してくれた財産で、借金を返せるかもしれない」という一筋の光と、「せっかくの遺産も、結局はすべて失ってしまうのだろうか」という深い絶望感。喜びと悲しみ、期待と不安が入り混じり、どうしたら良いのか分からず、立ち尽くしてしまうのは当然のことです。

この記事は、単に法律のルールを解説するためだけのものではありません。今、あなたが抱えている混乱した気持ちに寄り添い、少しでも心を落ち着けて、次の一歩を考えるための「道しるべ」になりたいと願っています。

まずは深呼吸をしてください。焦って判断する必要はありません。これから一緒に、あなたの状況を整理し、どんな選択肢があるのか、そしてどの道を選ぶのが最善なのかを考えていきましょう。この記事を読み終える頃には、きっと「次に何をすべきか」が見えてくるはずです。

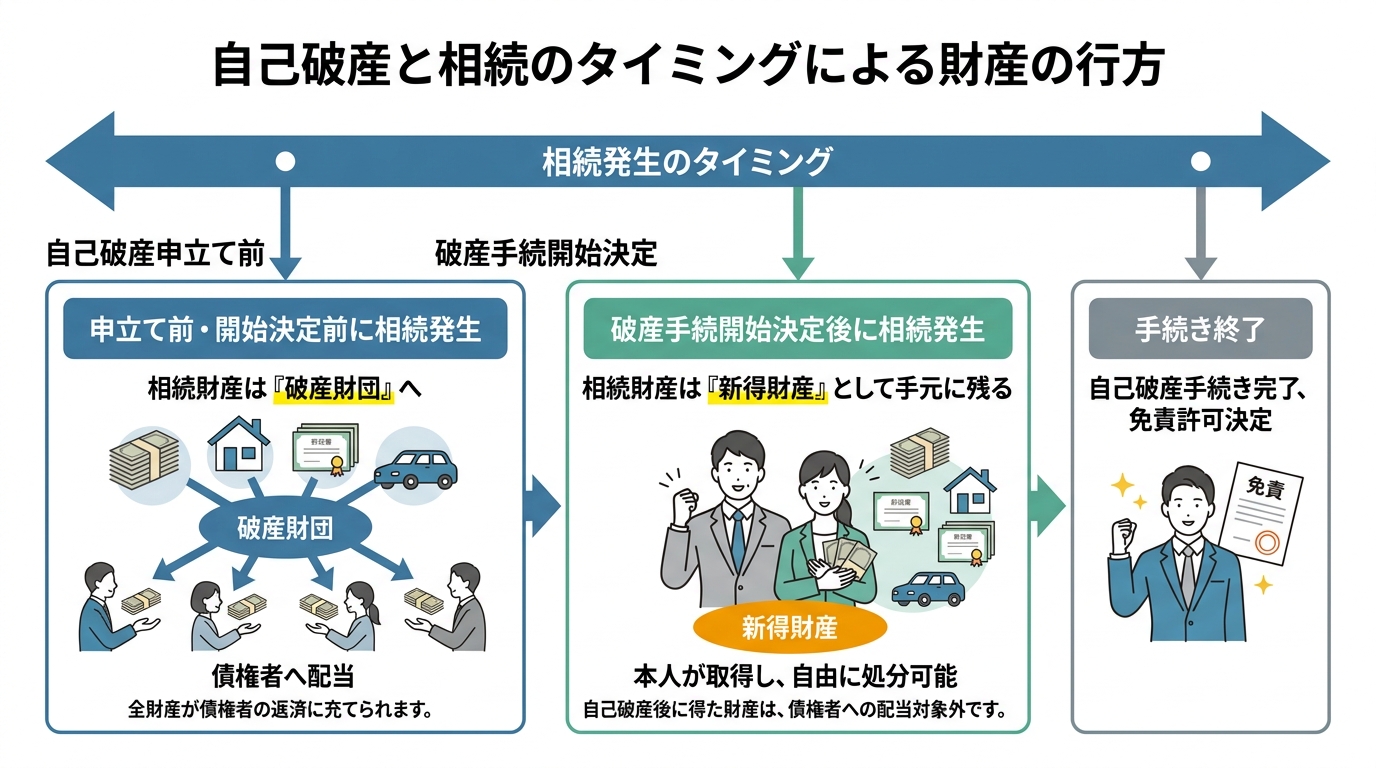

相続財産の行方は「相続のタイミング」で決まります

自己破産の手続き中に発生した相続。その財産がどう扱われるかは、実は「いつ相続が発生したか」というタイミングによって大きく変わります。この違いを理解することが、あなたの状況を正しく把握するための第一歩です。大きく分けて3つのケースを見ていきましょう。

自己破産の全体像については、自己破産の概要で体系的に解説しています。

ケース1:自己破産の申立て前に相続が発生した場合

まだ弁護士に依頼する前や、自己破産を考え始めた段階で相続が発生した場合、相続した財産(預貯金、不動産、有価証券など)は、他に相続人がいなければ原則としてすべてあなたの財産となります。

もし、この状態で自己破産の手続きに進むと、その相続財産も他の財産と同様に「破産財団」に組み込まれ、債権者への配当に充てられることになります。

ただし、ここで一つ重要な視点があります。それは、「相続財産によって借金を全額返済できる可能性」です。遺産の額によっては、自己破産をせずとも借金問題を解決できるかもしれません。自己破産という選択肢を急ぐ前に、まずは相続財産と現在の借金の総額を正確に把握し、本当に自己破産が必要なのかを冷静に検討することが非常に重要です。この段階は、あなたにとって最も多くの選択肢が残されているタイミングと言えるでしょう。

ケース2:申立て準備中~破産手続開始決定前に相続が発生した場合

弁護士に依頼し、裁判所への自己破産申立ての準備手順を進めている最中や、申立てを済ませた直後に相続が発生するケースです。このタイミングで相続した財産も、ケース1と同様に「破産財団」の一部となり、債権者への配当対象となります。

この時期の相続で特に注意が必要なのは、「遺産分割協議」にあなたの意思だけでは参加できなくなるという点です。通常、相続人が複数いる場合は、誰がどの財産をどれだけ相続するかを話し合って決めますが(遺産分割協議)、破産手続が始まると、あなたに代わって「破産管財人」がその協議に参加することになります。

つまり、「他の兄弟に多く渡したい」といった希望を自由に反映させることができなくなるのです。このタイミングで相続が発生した場合は、隠すことなく、直ちに依頼している弁護士へ報告・相談することが何よりも大切です。

ケース3:破産手続開始決定後に相続が発生した場合

裁判所が「破産手続を開始します」という決定(破産手続開始決定)を出した後に、相続が発生した場合。このケースでは、相続した財産は「新得財産(しんとくざいさん)」と呼ばれ、破産手続の対象外となります。

つまり、このタイミングで得た遺産は、原則としてすべてあなたの手元に残すことができます。債権者に配当されることはありません。

これは、自己破産後の新しい生活を立て直すための、非常に貴重な資金となります。だからこそ、無駄にすることなく、計画的に活用することが大切です。このケース3と前の2つのケースとの違いを知るだけでも、手続きにおける「タイミング」の重要性をご理解いただけるのではないでしょうか。

【選択肢の検討】相続放棄は有効な手段か?

「相続財産が結局なくなってしまうなら、いっそ相続自体を放棄できないだろうか?」…そう考える方も少なくないでしょう。「相続放棄」は、確かに有効な選択肢の一つです。しかし、その効果や注意点を正しく理解しないまま手続きを進めると、思わぬ結果を招くこともあります。冷静に検討していきましょう。

相続放棄のメリット:故人の借金と財産をすべて手放す

相続放棄とは、家庭裁判所に申述することで、初めから相続人ではなかったことになる法的な手続きです。最大のメリットは、預貯金や不動産といったプラスの財産だけでなく、故人が残した借金や保証債務といったマイナスの財産も一切引き継がなくて済む点にあります。

もし故人に多額の借金がある場合や、資産状況が不明で負債を抱えるリスクを避けたい場合には、非常に有効な手段となります。自己破産を考えているあなたにとって、これ以上ご自身の負債を増やさないための、防衛策の一つになり得ます。また、「遺産は他の相続人に渡してあげたい」という思いを実現するためにも、相続放棄は一つの方法となり得ます。

注意:「遺産分割協議」で相続分ゼロと「相続放棄」は違う

ここで、非常に多くの方が誤解しがちな、しかし極めて重要な違いについてお話ししなければなりません。それは、法的な「相続放棄」と、「遺産分割協議で自分の取り分をゼロにする」という合意は、全くの別物だということです。

他の相続人との話し合いで「私は何もいらないよ」と合意するだけでは、あなたは相続人としての地位を失ったことにはなりません。そのため、後から故人の借金が発覚した場合、債権者からあなたにも返済を求められてしまうリスクが残ります。

さらに、自己破産を目前に控えた状況でこの行為を行うと、もっと深刻な事態を招きかねません。財産を受け取れる権利があったにもかかわらず、それを意図的に手放す行為は、債権者の利益を害する「詐害行為(さがいこうい)」と見なされる可能性があるのです。そうなると、破産管財人がその遺産分割協議を「なかったこと」にして財産を取り戻したり、最悪の場合、借金の免除が認められない免責不許可事由に該当する恐れもあります。これは専門家でなければ気づきにくい、非常に危険な落とし穴なのです。

絶対に避けるべき道:相続財産を隠すリスク

精神的に追い詰められると、「この財産だけでも、なんとか隠せないだろうか…」という考えが、一瞬、頭をよぎるかもしれません。その気持ちは、人間として理解できなくはありません。しかし、法律上のリスクが非常に大きいため、相続財産を隠す行為は選ばないでください。

財産を隠すという行為は、単なる「ルール違反」では済みません。あなたの未来を破壊しかねない、あまりにも高くつく代償を伴うのです。

なぜバレる?破産管財人の厳しい財産調査

「どうせバレないだろう」という淡い期待は、残念ながら通用しません。裁判所から選任される破産管財人は、財産調査のプロフェッショナルです。彼らは、あなたが想像する以上に徹底的な調査を行います。

- 銀行口座の履歴調査:提出資料や裁判所の運用に応じて、一定期間の口座の入出金履歴を確認し、不自然な資金の動きがないかチェックします。

- 家族名義口座の確認:家族の口座への不審な送金なども調査の対象です。

- 公的記録の照会:市区町村役場や法務局に照会し、不動産や自動車などの所有状況を調べます。

- 被相続人情報の照合:役所に死亡届が出されれば、戸籍情報からあなたとの関係はすぐに分かります。相続の事実そのものを隠し通すことは不可能です。

破産管財人は、いわば「中立な立場の調査官」です。感情に流されることなく、淡々と、しかし厳格に事実を調査します。隠し事は、必ず見抜かれると考えてください。

発覚した時の末路①:借金がゼロにならない「免責不許可」

もし財産隠しが発覚すれば、まず直面するのが「免責不許可」という最悪の結末です。自己破産の最大の目的は、裁判所の免責許可決定を得て、借金の支払い義務を免除してもらうことにあります。しかし、財産を隠すという不誠実な行為は、この免責を許可しない重大な理由(免責不許可事由)の典型例です。

結果として、どうなるか。相続財産を含むあなたの高価な財産は、手続きの中で結局すべて失います。その上で、肝心の借金だけが、1円も減ることなく丸ごと残ってしまうのです。これは、自己破産をしようとした意味が全くなくなるだけでなく、状況をさらに悪化させるだけの結末に他なりません。

発覚した時の末路②:犯罪者になる「詐欺破産罪」

さらに、財産隠しが悪質だと判断された場合、事態は民事上の問題だけでは収まりません。「詐欺破産罪(さぎはさんざい)」という、れっきとした犯罪として刑事罰の対象となるのです。

破産法では、債権者を害する目的で財産を隠したり、価値を減らしたりする行為に対して、「10年以下の拘禁刑もしくは1000万円以下の罰金、またはその両方」という重い罰則を定めています。

借金問題を解決し、人生をやり直すために始めた手続きで、結果的に前科がついてしまう。そんな取り返しのつかない事態だけは、絶対に避けなければなりません。正直にすべてを申告すること。それが、あなたの未来を守る唯一の道なのです。

免責不許可事由や、詐欺破産罪のリスクについては、こちらの記事でも詳しく解説しています。

一人で悩まないで。弁護士があなたと共に再生の道を歩みます

ここまで、自己破産と相続が重なった場合の様々なケースや選択肢、そしてリスクについてお話ししてきました。情報が多すぎて、かえって混乱してしまったかもしれません。しかし、一つだけ確かなことがあります。それは、この複雑で困難な問題を、あなた一人で抱え込む必要はないということです。

自己破産と相続という二つの専門分野が絡み合う状況では、法律の知識はもちろん、個々の事情に合わせた最適な戦略を立てることが不可欠です。インターネットの情報だけで判断するのは、あまりにも危険です。

私たち「再生の歩み法律事務所」は、その名の通り、ご相談者様が再びご自身の足で力強く歩み出す、その一歩を全力でサポートするパートナーでありたいと願っています。法的な手続きの代理人としてだけでなく、あなたの人生の再スタートに寄り添います。

弁護士に相談する具体的なメリット

「弁護士に相談」と聞くと、敷居が高いと感じるかもしれません。しかし、あなたが専門家に相談することで、今抱えている重荷の多くをすぐに下ろすことができます。具体的には、以下のようなメリットがあります。

- 督促がすぐに止まる:弁護士が介入通知(受任通知)を債権者に送付すると、債権者の種類によっては、あなたへの直接の取り立てや督促が法律上制限されます。精神的な平穏をすぐに取り戻せます。

- 最適な解決策がわかる:あなたの財産、負債、家族構成などをすべて伺った上で、相続放棄すべきか、自己破産を進めるべきか、あるいは別の方法があるのか、あなたにとって最善の道を一緒に考え、提案します。

- 複雑な手続きをすべて任せられる:裁判所に提出する膨大な書類の作成や、煩雑な手続きはすべて弁護士が代行します。あなたは本来の生活に集中できます。

- 破産管財人との対応も安心:破産管財人との面談ややり取りも、弁護士が窓口となり、あなたの代理人として適切に対応します。

より詳しくは、債務整理を弁護士に相談・依頼するメリットのページもご覧ください。

ご相談の前に準備しておくとスムーズなこと

ご相談いただく際に、もし可能であれば以下の情報をご準備いただけると、より具体的で的確なアドバイスができます。

- 借入先(会社名)と、おおよその借入額がわかるメモ

- 相続財産の内容がわかるもの(預金通帳、不動産の権利証や固定資産税の通知書など)

- 故人の借金に関する資料(請求書や契約書など)

もちろん、すべてが完璧に揃っていなくても全く問題ありません。「何から手をつけていいか分からない」という状態でも大丈夫です。まずはあなたの言葉で、今の状況をお聞かせください。そこから、解決への道は始まります。

一人で悩み続ける時間は、もう終わりにしましょう。再生への第一歩を、私たちと一緒に踏み出しませんか。