はじめに:夫婦共有名義の家、個人再生でも諦めないでください

「夫婦で力を合わせて手に入れたマイホーム。でも、借金の返済が苦しくて、この家を手放さなければならないかもしれない…」

「共有名義だから、自分が個人再生をしたら、夫(妻)にまで迷惑がかかってしまう…」

今、この記事を読んでいるあなたは、このような出口の見えない不安と、大切なご家族への申し訳なさで、胸が張り裂けそうな思いをされているのではないでしょうか。

どうか、一人で抱え込まないでください。そして、諦めるのはまだ早いです。

結論からお伝えします。夫婦共有名義の不動産があっても、個人再生という手続き、特に「住宅ローン特例」をうまく活用することで、大切なご自宅を守れる可能性は十分にあります。

もちろん、手続きは簡単ではありません。ローンの契約形態やご夫婦の状況によって、取るべき方法は変わってきます。しかし、正しい知識を持って、一つひとつ問題を整理していけば、必ず道は開けます。

この記事では、債務整理に注力する弁護士が、夫婦共有名義の不動産がある場合の個人再生について、分かりやすく、そして具体的に解説します。この記事を読み終える頃には、

- ご自身の状況がどのケースに当てはまるのかが分かる

- 家を守るために、どんな選択肢があるのかを理解できる

- 一人で悩まず、専門家と次の一歩を踏み出す勇気が湧いてくる

はずです。私たち再生の歩み法律事務所は、その名の通り、あなたが再び力強く人生を歩み出すためのお手伝いをしたいと心から願っています。まずはこの記事で、あなたの状況を整理することから始めていきましょう。

まず確認!あなたの家のローン契約はどのタイプ?

個人再生で家を守れるかどうかを考える上で、最初の、そして最も重要なステップは、「ご自宅の住宅ローンがどのような契約になっているか」を正確に把握することです。お手元に住宅ローンの契約書をご用意いただくと、よりスムーズに理解できます。

夫婦共有名義の場合、主に以下の4つのケースが考えられます。ご自身の状況がどれに当てはまるか、確認してみましょう。

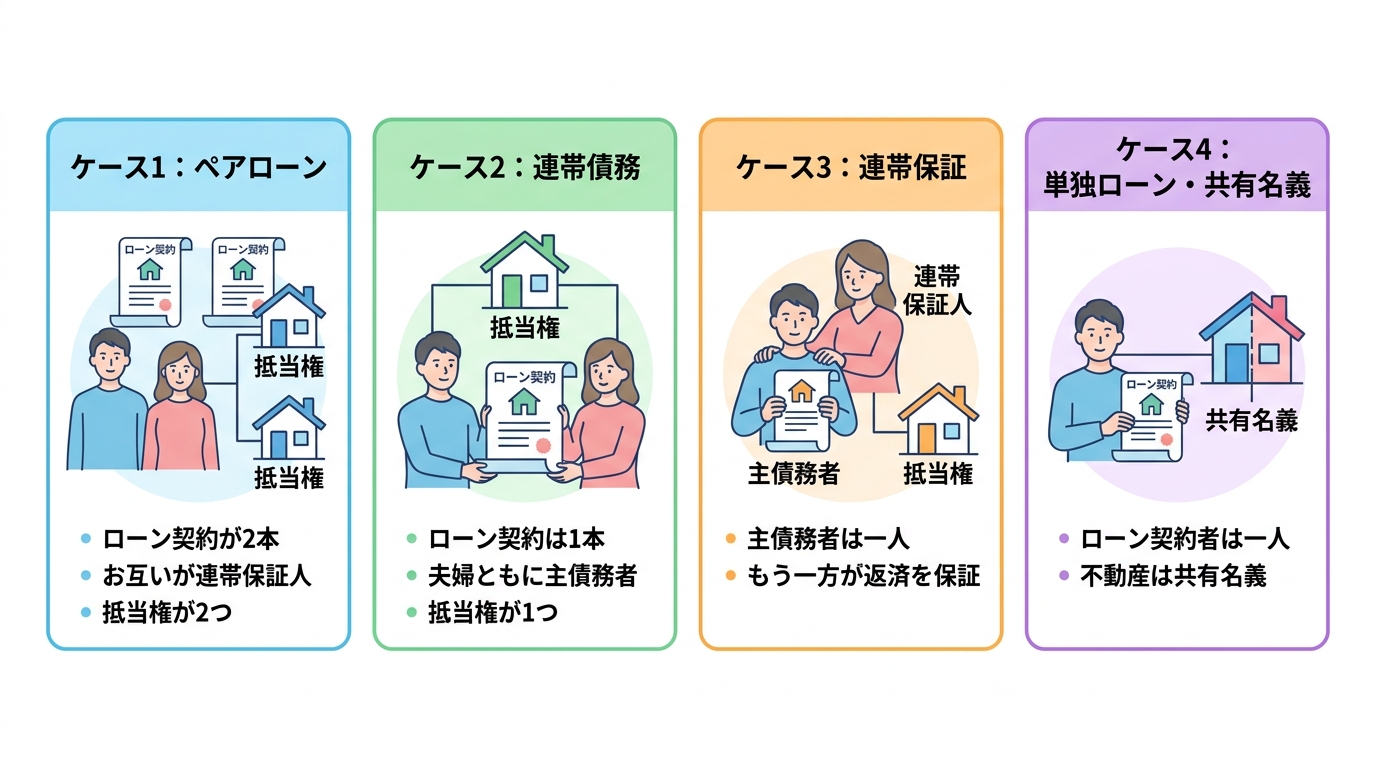

ケース1:夫婦それぞれがローン契約を結ぶ「ペアローン」

ペアローンは、夫と妻がそれぞれ主債務者として住宅ローンを契約する方法です。特徴は以下の3つです。

- ローン契約が2本存在する:夫の契約と妻の契約、2本のローンが独立して存在します。

- お互いが連帯保証人になる:通常、夫は妻のローンの、妻は夫のローンの連帯保証人になります。

- 不動産全体に2つの抵当権が設定される:それぞれのローンを担保するために、金融機関は2つの抵当権を不動産に設定します。

この「抵当権が2つ付いている」という点が、個人再生の手続きを複雑にする大きな要因です。個人再生の住宅ローン特例は、住宅に住宅ローン以外の担保権(手続外で実行され得る担保権)が残ると、住宅が競売等で失われてしまい制度の目的を達しにくくなるため、利用が難しくなることがあります。そのためペアローンでは、夫婦の一方だけが申立てをすると、もう一方のローン(担保権)が手続外に残り得て、結果として特例の利用が難しくなる典型例となります。

ケース2:夫婦で一つのローンを契約する「連帯債務」

連帯債務は、夫婦が一緒に1本の住宅ローンを契約する方法です。ペアローンとの大きな違いは「ローン契約は1本」という点です。

- ローン契約は1本:夫婦が共同で債務者(連帯債務者)となります。

- 夫婦ともに主債務者:どちらも同等の返済義務を負います。金融機関は、夫と妻のどちらに対しても、ローン全額の返済を請求できます。

- 抵当権も1つ:ローンが1本なので、不動産に設定される抵当権も1つです。

抵当権が1つであるため、住宅ローン特例を利用する上でのハードルはペアローンよりは低いと言えます。しかし、安心はできません。もし夫婦の一方だけが個人再生を申し立てると、金融機関はもう一方の配偶者に対して「契約に基づき、残りのローンを一括で返済してください」と請求してくるリスクがあるのです。この点を考慮せず安易に進めるのは非常に危険です。

ケース3:一方が主債務者、もう一方が「連帯保証人」

これは、例えば夫が主債務者としてローンを契約し、妻がその返済を保証する「連帯保証人」になるケースです。

- 主債務者は一人:ローン契約者は夫(または妻)のみです。

- もう一方は返済を保証する立場:連帯保証人は、主債務者が返済できなくなった場合に、代わりに全額を返済する義務を負います。

このケースでは、誰が個人再生をするのかによって影響が全く異なります。

- 主債務者(夫)が個人再生をする場合:金融機関(または保証会社)は、主債務者の返済が滞ったり期限の利益を喪失した場合、連帯保証人である妻に対して住宅ローン残額の一括返済を請求する可能性があります。これは非常に大きなリスクであり、多くの場合、連帯保証人である妻も何らかの債務整理を検討せざるを得なくなります。

- 連帯保証人(妻)が個人再生をする場合:主債務者である夫がこれまで通り返済を続けていれば、基本的には住宅ローンへの直接的な影響はありません。ただし、妻の他の借金状況によっては、家計全体での判断が必要になります。

このように、連帯保証人がいる場合の債務整理は、家族や保証人への影響を慎重に考える必要があります。

ケース4:ローンは夫(妻)単独、不動産は夫婦共有名義

住宅ローンの契約者は夫(または妻)一人だけれども、不動産の所有名義は夫婦の共有になっている、というケースです。

- 住宅ローン契約者は一人:返済義務を負うのは契約者本人のみです。

- 不動産の所有権は夫婦で共有:例えば、持分が「夫2分の1、妻2分の1」のように登記されています。

この場合、ローン契約者本人が個人再生を申し立てるのであれば、住宅ローン特例の利用は原則として可能です。比較的シンプルなケースと言えるでしょう。

ただし、一つ注意点があります。それは「清算価値保障の原則」です。個人再生では、保有している財産の合計額(清算価値)以上の金額を返済しなければならない、というルールがあります。このケースでは、申立人の不動産持分(例えば、家の評価額3000万円で持分2分の1なら1500万円)が清算価値に加算されます。もしこの持分評価額が非常に高額になる場合、法律で定められた最低弁済額を上回り、結果として個人再生での返済総額が増える可能性があるのです。この計算を正確に行うことが、個人再生を成功させるための重要なポイントとなります。

【ケース別】共有名義不動産で個人再生を進める具体的な方法

ご自身の状況がどのケースに当てはまるか、おおよそ掴めたでしょうか。ここからは、特に手続きが複雑になりやすい「ペアローン」や「連帯債務」の場合に、家を守りながら個人再生の手続きを進めるための具体的な戦略を解説します。

裁判所の運用にもよりますが、大きく分けて「夫婦2人で申し立てる」方法と、「夫婦の片方だけが申し立てる」方法の2つの選択肢が考えられます。

原則:夫婦2人で個人再生を申し立てる

ペアローンや連帯債務のケースで、住宅ローン特例を利用して家を守るための最も確実で原則的な方法は、夫婦が同時に個人再生を申し立てることです。

なぜなら、例えばペアローンの場合、夫婦双方が手続きをすることで、不動産に設定された2つの抵当権のどちらもが個人再生手続きの対象となります。これにより、金融機関が手続き外で競売を申し立ててくるリスクがなくなり、住宅ローン特例の条件を満たすことができるのです。連帯債務の場合も、双方が手続きをすることで、片方への一括請求という事態を避けることができます。

【メリット】

- 住宅ローン特例を利用して家を守れる可能性が最も高い。

- 夫婦それぞれの他の借金も整理でき、家計全体を根本的に立て直せる。

【デメリット】

- 特に借金がない、あるいは収入が安定している配偶者も、債務整理手続きを行う必要がある。

- 弁護士費用や裁判所に納める費用が2人分かかる。

- 夫婦ともに信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)。

- 配偶者への精神的な負担が大きい。

たとえ配偶者自身に住宅ローン以外の借金がなくても、家を守るという共通の目的のために、あえて一緒に手続きをしてもらう。この方法を選択するには、夫婦間の深い理解と協力が不可欠です。

例外:夫(妻)だけが個人再生を申し立てる

「妻には借金がないのに、手続きに巻き込むのはどうしても避けたい…」そう考える方もいらっしゃるでしょう。実は、ペアローンなどのケースでも、夫婦の片方だけが個人再生を申し立て、住宅ローン特例の利用が認められるケースも存在します。

ただし、これはあくまで裁判所の裁量による例外的な運用であり、必ず認められるわけではないことを強く認識しておく必要があります。法律(民事再生法)に明確な規定があるわけではなく、過去の事例や裁判所の判断の積み重ねによって、特定の条件下で認められることがある、という位置づけです。

認められるための主な条件としては、以下のような点が考慮されることが多いようです。

- 個人再生をしない方の配偶者に、自身のローン部分を今後も安定して返済し続けられるだけの十分な収入や資力があること。

- 債権者である金融機関が、この方法に事実上同意している、あるいは強く反対していないこと。

- 再生計画全体として、他の債権者の利益を不当に害するものではないこと。

【メリット】

- 手続きの手間や費用が一人分で済む。

- 配偶者の信用情報に影響を与えずに済む。

【デメリット】

- 裁判所に認められず、住宅ローン特例が使えないリスクがある。

- 地域や担当する裁判官によって判断が分かれる可能性があり、結果の予測が難しい。

- 金融機関との事前交渉など、手続きがより複雑になる場合がある。

どちらを選ぶべき?判断のポイントと裁判所の傾向

「同時申立て」と「単独申立て」、どちらがご自身の状況にとって最適なのか。その判断は非常に難しく、専門的な知見が不可欠です。判断の際には、主に以下のポイントを総合的に考慮する必要があります。

- 配偶者に住宅ローン以外の借金があるか?

もし配偶者にもカードローンなどの借金があるなら、家計を再建するために同時申立てを積極的に検討すべきです。 - 配偶者の収入は安定しているか?

単独申立てを目指す場合、配偶者が返済を継続できる資力があることを客観的な資料で裁判所に示す必要があります。 - 住宅ローンの残債額や契約内容は?

残債額や契約の複雑さによっては、金融機関が単独申立てに難色を示すこともあります。 - お住まいの地域を管轄する裁判所の運用傾向は?

実は、この問題に対する裁判所の運用は全国で統一されていません。都市部の大規模な裁判所では比較的柔軟な判断がされる傾向がある一方、地方の裁判所では原則的な運用(同時申立て)を求められることが多いなど、地域差が存在します。

最終的にどちらの方法を選ぶべきか、また、そもそも単独申立てに可能性があるのかどうかは、個別の事情を詳しくお伺いした上でなければ判断できません。これこそが、自己判断が最も危険な領域であり、弁護士にご相談いただく最大の意義がある部分です。

参照:民事再生法

不動産以外も注意!夫婦の共有財産への影響と対策

個人再生を考えるとき、どうしても意識は「家」という大きな財産に向かいがちです。しかし、手続き上、注意すべきは不動産だけではありません。夫婦で築いてきた他の財産についても、正しく理解しておく必要があります。

個人再生では、申立人名義の財産はもちろん、実質的に申立人の財産とみなされるものも「清算価値」として裁判所に報告しなくてはなりません。例えば、以下のようなケースは注意が必要です。

- 配偶者名義の預金口座

名義は妻でも、その原資が夫の給料であり、夫が自由に出し入れできるような「名義預金」と判断されれば、夫の財産として計上される可能性があります。いわゆる「へそくり」なども同様です。 - 生命保険

申立人が契約者となっている生命保険は、解約した場合に戻ってくるお金(解約返戻金)が財産とみなされます。受取人が配偶者であっても、この点は変わりません。 - 自動車

たとえ自動車のローンが残っておらず、名義が配偶者になっていても、購入資金を申立人が負担していた場合などは、財産分与の対象として申立人の財産とみなされることがあります。

これらの財産を意図的に隠したり、手続き直前に名義変更したりすると、「財産隠し」という最も重い禁止行為とみなされ、個人再生が認められなくなるばかりか、詐欺再生罪という犯罪に問われる可能性すらあります。正確な財産状況を把握し、誠実に報告することが、再生計画の認可を得るための大前提となるのです。

手続きを円滑に進めるために最も大切なこと

ここまで法的な手続きについて解説してきましたが、夫婦共有名義の不動産がある場合の個人再生を乗り越えるために、法律論以上に大切なことがあります。それは、ご夫婦間のコミュニケーションです。

配偶者に借金のことを打ち明けるのは、非常につらく、勇気がいることだと思います。「軽蔑されるのではないか」「離婚を切り出されたらどうしよう」と、不安で夜も眠れないかもしれません。

しかし、共有名義の家を守りながら個人再生を進める以上、配偶者の協力は絶対に不可欠です。なぜなら、裁判所には夫婦双方の収入資料(源泉徴収票や給与明細)や、家計全体の収支がわかる資料(家計簿など)を提出する必要があるからです。隠し通すことは、現実的に不可能です。

では、いつ、どのように話せばよいのでしょうか。

私の経験上、最も良いタイミングは「弁護士に相談し、家を守れる具体的な見通しが立った後」です。ただ闇雲に「借金がある、ごめんなさい」と謝るだけでは、相手を不安にさせてしまいます。そうではなく、

「実は、これだけの借金がある。本当に申し訳ない。しかし、弁護士に相談したところ、この家を守りながら、このようにして生活を立て直せるという道筋が見えた。そのために、あなたの協力が必要なんだ」

という形で、誠実な謝罪と、家計再建への真剣な意志、そして専門家が示した具体的な計画をセットで伝えることが大切です。そうすることで、配偶者の方も感情的にならずに状況を理解し、「この家を守るために一緒に頑張ろう」と考えてくれる可能性が高まります。

中には家族に内緒で債務整理を進めたいと考える方もいらっしゃいますが、共有名義の場合はそれが極めて困難であることをご理解ください。

共有名義不動産の個人再生は、自己判断せず専門家にご相談ください

この記事では、夫婦共有名義の不動産がある場合の個人再生について、様々なケースと対策を解説してきました。お読みいただいて、「自分のケースは複雑だ」「どの選択がベストなのか、やはり自分だけでは判断できない」と感じられたのではないでしょうか。

その感覚は、全くもって正しいものです。共有名義不動産の個人再生は、法律知識はもちろんのこと、各裁判所の運用傾向や金融機関との交渉ノウハウまで求められる、まさに「オーダーメイドの解決策」が必要な分野です。

私たち弁護士にご相談いただければ、

- あなたの状況を正確に分析し、家を守るための最も現実的な方法をご提案します。

- 複雑で膨大な申立て書類の作成を、すべて代行します。

- 裁判所や債権者との難しいやり取りは、すべて弁護士が窓口となって行います。

- 何より、「この先どうなるんだろう」という精神的なご負担を、大きく軽減できます。

借金の問題は、一人で、あるいはご夫婦だけで悩んでいても、時間だけが過ぎて状況が悪化してしまうケースがほとんどです。弁護士に相談・依頼するメリットは、法的な手続きを任せられることだけではありません。あなたの人生を再スタートさせるための、最も頼れるパートナーを見つけることでもあるのです。

再生の歩み法律事務所では、債務整理に関するご相談は何度でも無料で承っております。最初の一歩を踏み出す勇気を、私たちが全力でサポートします。どうぞ、お気軽にご連絡ください。