個人再生で家を守る「住宅ローン特例」とは?

「借金の返済はもう限界…でも、家族と暮らすこの家だけは、どうしても手放したくない」

住宅ローンと他の借金の返済に追われ、夜も眠れないほどの不安を抱えている方もいらっしゃるのではないでしょうか。そんな八方塞がりの状況で、あなたの家を守るための「切り札」となるのが、個人再生の「住宅ローン特例(正式名称:住宅資金特別条項)」です。

個人再生は、裁判所を通じて借金を大幅に減額してもらい、財産の清算は行わずに返済計画で生活再建を目指す手続きです。しかし、この住宅ローン特例を使えば、住宅ローンはそのまま返済を続けることを条件に、マイホームを手元に残したまま、他の借金だけを大幅に減らすことが可能になるのです。

つまり、「家を守りながら、生活を再建する」という、まさに再起のための道筋を描くことができる制度です。この記事では、その住宅ローン特例を利用するための条件や、知っておくべきデメリット、そして、残念ながら失敗してしまった方の事例から学ぶべき教訓まで、専門家の視点から詳しく解説していきます。この記事の全体像については、個人再生とは?住宅を守りながら借金を大幅減額する方法で体系的に解説しています。

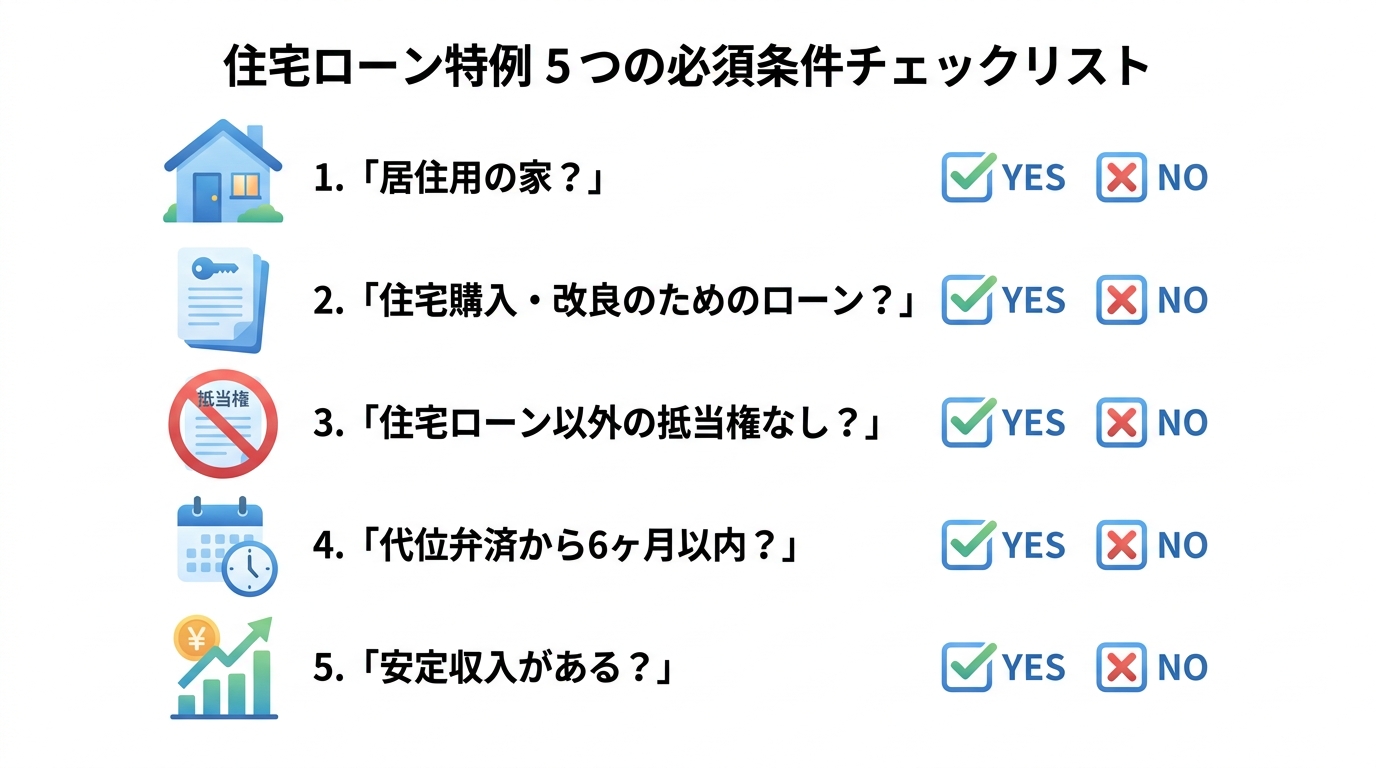

住宅ローン特例は使える?5つの必須条件チェックリスト

「自分も住宅ローン特例を使えるのだろうか?」そう思われた方のために、ご自身の状況をセルフチェックできる5つの必須条件をご用意しました。一つずつ確認していきましょう。

- ご自身が住むための家ですか?

この特例が対象とするのは、あくまでご自身が居住するための住宅です。投資用マンションや、別荘、人に貸している家などは対象外となります。 - そのローンは、住宅の購入やリフォームのためのものですか?

住宅の建築・購入・リフォーム(増改築)のために組んだローン(住宅資金貸付債権)であることが必要です。住宅を担保にした事業資金の借入れやカードローンなどは対象になりません。 - 家に、住宅ローン以外の抵当権はついていませんか?

ご自宅の土地や建物に、住宅ローンを借りた金融機関以外の抵当権(例えば、事業資金の借入のために設定した抵当権など)がついていないことが条件です。 - 保証会社による代位弁済から6ヶ月以内ですか?

住宅ローンの滞納が続くと、保証会社があなたに代わって金融機関に残りのローンを一括で支払う「代位弁済」が行われます。この特例を利用するには、代位弁済から6ヶ月以内に個人再生の申立てをする必要があります。 - 今後も住宅ローンと減額後の借金を返済できる安定収入がありますか?

個人再生の手続きでは、将来にわたって返済を継続できるかどうかが厳しく審査されます。住宅ローンの返済を続けながら、減額された借金を原則3年(最長5年)で返済していけるだけの、安定的で継続的な収入が見込まれることが必須です。

これらの条件は、法律で厳格に定められています。もし一つでも不安な点があれば、ご自身で判断せず、お早めに専門家へご相談ください。

参照:民事再生法

住宅ローン特例のメリット・デメリット徹底比較

住宅ローン特例は非常に強力な制度ですが、利用する前には良い面(メリット)と注意すべき点(デメリット)の両方を正しく理解しておくことが不可欠です。冷静な判断のために、両者を比較してみましょう。

メリット:家を守りながら生活再建を目指せる

住宅ローン特例を利用する最大のメリットは、何といっても「大切な家を手放さずに済む」という点に尽きます。家族、特にお子様の生活環境を変えることなく、住み慣れた家で生活を再建できることは、計り知れない精神的な安心感につながります。

さらに、経済的なメリットも非常に大きいです。

- 住宅ローン以外の借金を大幅に減額できる:他のカードローンやキャッシングなどの借金は、負債総額や財産状況(清算価値)などに応じて、一定の範囲で減額される可能性があります。これにより、月々の返済負担が劇的に軽くなります。

- 滞納による一括請求を止められる:すでに住宅ローンを滞納し、金融機関から一括返済を求められていても、この特例を利用すれば再び分割払いに戻すことが可能です(期限の利益の回復)。

デメリット:ローン返済は継続、信用情報への影響も

一方で、必ず知っておかなければならないデメリットも存在します。

- 住宅ローンは1円も減額されない:最も重要な点です。特例はあくまで「住宅ローンは今まで通り支払う」ことを前提としています。減額された他の借金の返済と、住宅ローンの返済という「二重の返済」が続くことを覚悟しなくてはなりません。

- 信用情報に事故情報が登録される:個人再生を行うと、信用情報機関に事故情報が登録されます。これは、いわゆる「ブラックリスト」と呼ばれる状態で、手続き後は信用情報機関に情報が登録され、新たなローンを組んだりクレジットカードを作成したりすることが難しくなることがあります(登録期間は信用情報機関や情報の種類により異なります)。

- 官報に掲載される:個人再生をすると、国の広報誌である「官報」に氏名と住所が掲載されます。ただし、官報を日常的に確認している人はごく少数であり、ここから会社やご近所に知られる可能性は極めて低いと言えるでしょう。

これらのデメリットを理解した上で、それでも家を守るメリットの方が大きいと判断できる場合に、住宅ローン特例はあなたの力強い味方となってくれるはずです。

【失敗事例から学ぶ】住宅ローン特例が認められない7つの原因と回避策

「自分は大丈夫」と思っていても、思わぬ落とし穴にはまってしまうことがあります。ここでは、私たちが実際に見てきた住宅ローン特例の失敗事例から、あなたが避けるべき7つの原因とその回避策を学びましょう。

原因1:住宅ローン以外の抵当権が設定されていた

【事例】

自営業を営むAさんは、事業資金を借りる際に、自宅を担保に入れていました。その後、経営が悪化し個人再生を申し立てましたが、この事業資金の借入(後順位抵当権)が原因で、住宅ローン特例は認められませんでした。

【回避策】

個人再生を検討し始めたら、まずご自宅の登記簿謄本(登記事項証明書)を取得し、抵当権の設定状況を確認してください。もし住宅ローン以外の抵当権がある場合は、特例の利用は原則として困難です。しかし、他の抵当権を持つ債権者と交渉するなどの道が残されている場合もありますので、すぐに諦めずに専門家にご相談ください。

原因2:保証会社の代位弁済から6ヶ月が経過していた

【事例】

Bさんは住宅ローンを半年ほど滞納。保証会社から「代位弁済をしました」という通知が届きましたが、「そのうち何とかなるだろう」と放置。8ヶ月後に慌てて相談に来られましたが、時すでに遅く、6ヶ月の期限を過ぎていたため特例は使えませんでした。

【回避策】

住宅ローン特例には「代位弁済から6ヶ月以内」という厳しいタイムリミットが存在します。この期限は交渉で延ばせるものではありません。住宅ローンの滞納が始まってしまったら、あるいは保証会社から通知が届いたら、一日も早く弁護士に相談することが、家を守るために重要になります。

原因3:税金やマンション管理費の滞納で家が差し押さえられていた

【事例】

Cさんは借金返済を優先するあまり、固定資産税やマンションの管理費を滞納していました。その結果、個人再生の申立て前に役所から自宅を差し押さえられてしまい、状況によっては手続きや住宅ローン特例の利用に影響が出るおそれがあるため、早急な対応が必要になりました。

【回避策】

税金や管理費は、個人再生をしても減額されません。これらの支払いは再生計画とは別に、全額を支払う必要があります。もし滞納してしまっている場合は、申立ての前に役所や管理組合と分割納付の相談をしましょう。弁護士にご相談いただければ、税金などの支払いも含めた全体的な資金計画を立てるお手伝いができます。

原因4:ペアローンや共有名義の不動産だった

【事例】

Dさん夫婦は、共働きでペアローンを組んでマイホームを購入しました。その後、夫の収入が減少し、夫だけが個人再生を申し立てましたが、妻のローンはそのまま残るため、手続きが非常に複雑化し、住宅ローン特例の利用可否も含めて専門的な検討が必要となりました。

【回避策】

ペアローンや共有名義の不動産は、権利関係が複雑なため、非常に専門的な判断が必要です。夫婦同時に個人再生を申し立てる、あるいは共有者と協力して手続きを進めるなどの方法が考えられますが、安易な自己判断は禁物です。必ず弁護士に相談し、最適な解決策を一緒に探るようにしてください。

原因5:家の価値が高く、返済額が想定より大きくなった(清算価値保障原則)

【事例】

Eさんのご自宅は購入時より価値が上がっており、住宅ローンの残高よりも家の評価額の方が高い「アンダーローン」の状態でした。個人再生には「自分が持っている財産の総額以上は返済しなければならない」というルール(清算価値保障の原則)があるため、Eさんの返済総額は想定よりも大幅に増額。返済計画に無理が生じ、裁判所に認めてもらえませんでした。

【回避策】

個人再生を検討する際は、事前にご自宅の不動産査定を行い、おおよその価値(清算価値)を把握しておくことが重要です。家の価値が高い場合は、自己破産など他の手続きの方がメリットが大きいケースもあります。現実的な返済計画を立てるためにも、財産状況の正確な把握が不可欠です。

原因6:再生計画案が認可されなかった

【事例】

Fさんは弁護士に依頼せず、自分で個人再生の申立てを行いました。しかし、提出書類に不備が多く、裁判所が求める家計の改善状況も十分に説明できなかったため、返済能力に疑問を持たれ、最終的に再生計画案は不認可となってしまいました。

【回避策】

個人再生は、裁判所を納得させるだけの、実現可能性の高い再生計画案を作成することが成功の鍵です。収入の安定性を証明する資料や、家計簿などをきちんと準備し、計画通りに返済していけることを示す必要があります。弁護士のサポートを受ければ、書類作成から裁判所とのやり取りまでスムーズに進めることができ、認可の可能性を大きく高めることができます。

原因7:認可後に返済を続けられなくなった

【事例】

Gさんは無事に個人再生の認可を受け、返済を開始しました。しかし、1年後に病気で働けなくなり、収入が激減。返済が滞ってしまい、せっかく認可された再生計画が取り消され、結局家を手放すことになってしまいました。

【回避策】

再生計画を立てる際は、ボーナス払いをあてにするなど、ギリギリの計画を立てないことが大切です。ある程度の余裕を持たせた計画を立てましょう。また、万が一、再生計画後の返済が困難になった場合でも、すぐに諦めないでください。返済期間を延長するなどの再生計画の変更(リスケジュール)を申し立てられる可能性があります。すぐに担当の弁護士に相談することが重要です。

もし住宅ローン特例が使えなかったら?家を守るための次の一手

ここまで読んで、「自分は住宅ローン特例を使えないかもしれない…」と肩を落とされた方もいるかもしれません。しかし、まだ道が完全に閉ざされたわけではありません。

例えば、以下のような専門的な方法で家を守れる可能性があります。

- 別除権協定:住宅ローンを貸している金融機関と個別に交渉し、返済を続けることを認めてもらう方法です。ただし、交渉は簡単ではありません。

- 任意売却とリースバック:一度ご自宅を任意で売却し、買主と賃貸契約を結ぶことで、家賃を払いながら同じ家に住み続ける方法です。将来的に買い戻せる特約をつけられる場合もあります。

これらの方法は、いずれも高度な専門知識と交渉力が必要となります。自己破産を検討する場合の不動産の扱いも含め、あなたの状況にとって何が最善の策なのかを、私たち専門家が一緒に考えます。

手続きの不安を解消するために、まずは専門家へご相談ください

住宅ローン特例を利用した個人再生は、家を守りながら生活を立て直すための非常に有効な手段です。しかし、ここまでお読みいただいた通り、その条件は厳格で、手続きは複雑を極めます。

ご自身の判断で手続きを進めてしまい、取り返しのつかない失敗につながるケースも少なくありません。「あの時、相談しておけば…」と後悔する前に、ぜひ一度、私たち専門家にご相談ください。

弁護士に相談・依頼することで、以下のようなメリットがあります。

- あなたの状況で住宅ローン特例が使えるか、正確に判断できます。

- 複雑で時間のかかる裁判所への手続きをすべて代行します。

- 金融機関などの債権者との交渉窓口となり、精神的な負担を軽減します。

- 万が一特例が使えない場合でも、あなたにとって最適な別の解決策を提案します。

再生の歩み法律事務所は、その名の通り、借金問題に苦しむ方々と共に「再生の道」を歩むパートナーでありたいと願っています。ご相談は無料です。一人で抱え込まず、まずはお気軽にお気持ちをお聞かせください。そこから、新しい一歩が始まります。