「高収入だから自己破産は無理」は誤解です

「年収も高いし、社会的地位もある。そんな自分が自己破産なんてできるはずがない…」

多額の借金を抱え、誰にも相談できずに一人で苦しんでいらっしゃるのではないでしょうか。

事業の失敗、予期せぬ投資の損失、あるいは離婚による財産分与や養育費の負担。高収入の方ならではの事情で、収入をはるかに超える負債を抱えてしまうケースは決して珍しくありません。プライドが邪魔をして、あるいは周囲の目を気にして、専門家への相談をためらっている方も多いのが実情です。

しかし、どうか安心してください。「高収入だから自己破産できない」というのは、大きな誤解です。

自己破産の手続きで重要なのは、収入の金額そのものではなく、破産法上の「支払不能」(弁済期にある債務を一般的かつ継続的に弁済できない客観的状態)に当たるかどうかです。つまり、ご自身の収入や資産では、抱えている借金を継続的に返済していくことが客観的に不可能な状態であれば、収入の多寡にかかわらず自己破産を申し立てることは可能なのです。

実際に、これまで私たちがサポートさせていただいた方の中にも、医師や経営者、大手企業の管理職といった高収入の方が、自己破産を通じて借金の苦しみから解放され、新たな人生の再スタートを切られた事例は数多くあります。

この記事では、高収入の方が自己破産を検討する際に直面する特有の課題や、財産がどう扱われるのか、そして自己破産以外のより良い選択肢について、専門家の視点から分かりやすく解説していきます。借金問題の全体像については、自己破産の基礎知識(免責される債務・されない債務)で体系的に解説していますので、併せてご覧ください。

高収入の方の自己破産|2つの大きな壁とは?

高収入の方が自己破産を考えるとき、特に乗り越えるべき「2つの大きな壁」が存在します。それは、ご自身の状況が法的に「支払不能」と認められるかという点と、ご自身が築き上げてきた「財産」がどこまで処分されてしまうのか、という点です。

なぜこれらが「壁」となるのか。それは、収入が高いがゆえに、裁判所による審査がより慎重に行われる傾向にあるからです。ここでは、まずその2つの壁の概要を理解していきましょう。

壁①:「支払不能」はどう判断されるのか?

自己破産が認められるための大前提は、先ほども触れた「支払不能」の状態にあることです。これは、単に「収入よりも支出が多い」といった一時的な資金繰りの問題ではありません。

裁判所は、申立人の収入額だけでなく、

- 負債の総額

- 保有している資産(預貯金、不動産、有価証券など)

- 借金の原因

- 家族構成や扶養家族の有無

- 毎月の生活に最低限必要な支出

といった様々な事情を総合的に考慮し、「将来的にも継続して返済していくことが客観的に不可能か」を判断します。

たとえば、年収が1,000万円あったとしても、事業の失敗で5,000万円の負債を抱えてしまえば、利息を支払うだけでも困難であり、「支払不能」と認められる可能性は十分にあります。高収入の方の場合、この判断のために家計全体の収支状況がより詳細に調査されることになるのです。

(参考: 破産法 | e-Gov法令検索)

壁②:どこまでの財産が処分(換価)されるのか?

高収入の方が最も心配されるのが、財産の行方ではないでしょうか。「自己破産をしたら、家も車も全て失って無一文になってしまうのでは…」という不安は当然のことです。

自己破産の手続きでは、債権者への配当に充てるため、申立人が所有する一定以上の価値がある財産は処分(換価)されます。この処分対象となる財産の集まりを「破産財団」と呼びます。

一方で、破産後の生活再建に必要な最低限の財産は「自由財産」として手元に残すことが認められています。具体例としては、裁判所の運用や事案によって扱いが異なるものの、目安として99万円以下の現金や、生活に欠かせない家具・家電などが自由財産として手元に残せる場合があります。

高収入の方が保有しがちな以下のような財産は、裁判所の運用や事案によっては処分(換価)の対象となることがあるため、事前に個別に確認が必要です。

- 不動産(土地・建物)

- 一定以上の価値がある自動車(処分対象となるかどうかは裁判所の運用や事案により異なります)

- 有価証券(株式、投資信託など)

- 解約返戻金が20万円を超える生命保険

- 預貯金(処分対象となるかどうかは裁判所の運用や事案により異なります)

- 将来受け取る見込みの退職金の一部

高収入で保有財産が多い場合は、財産調査や換価手続きを行う「管財事件」として進むことがあります(ただし、同時廃止/管財の判断は裁判所の運用や財産状況等により異なります)。この場合、裁判所から選任された破産管財人が財産を管理・処分することになります。

高収入者に多い免責不許可事由と「裁量免責」の可能性

自己破産手続きの最終ゴールは、裁判所から「免責許可決定」を得て、借金の支払い義務を免除してもらうことです。しかし、法律では免責が許可されないケース(免責不許可事由)が定められています。

高収入の方が特に注意すべきなのは、以下のようなケースです。

- 浪費:収入に見合わない高価な買い物や飲食、旅行など

- 射幸行為:FX、株式投資、先物取引、あるいはギャンブルなどで著しく財産を減少させた場合

「投資の失敗が原因だから、もう自己破産は無理かもしれない…」と諦めてしまう方もいらっしゃいますが、それは早計です。

たとえ免責不許可事由に該当する行為があったとしても、裁判所が諸般の事情を考慮して、その裁量によって免責を許可する「裁量免責」という制度があります。免責不許可事由に該当する事情があっても、裁判所が諸般の事情を考慮し、裁量により免責を許可する「裁量免責」が認められることがあります。

裁判所は、借金に至った経緯や本人の反省の態度、手続きへの協力姿勢などを総合的に見て判断します。正直に事実を話し、誠実に対応することが、裁量免責を得るための何よりの近道となるのです。より詳しい情報については、自己破産の免責不許可事由とは?裁量免責の事例と対策を解説をご覧ください。

(参考: 破産法 | e-Gov法令検索)

自己破産以外の選択肢|高収入だからこそ検討すべき債務整理

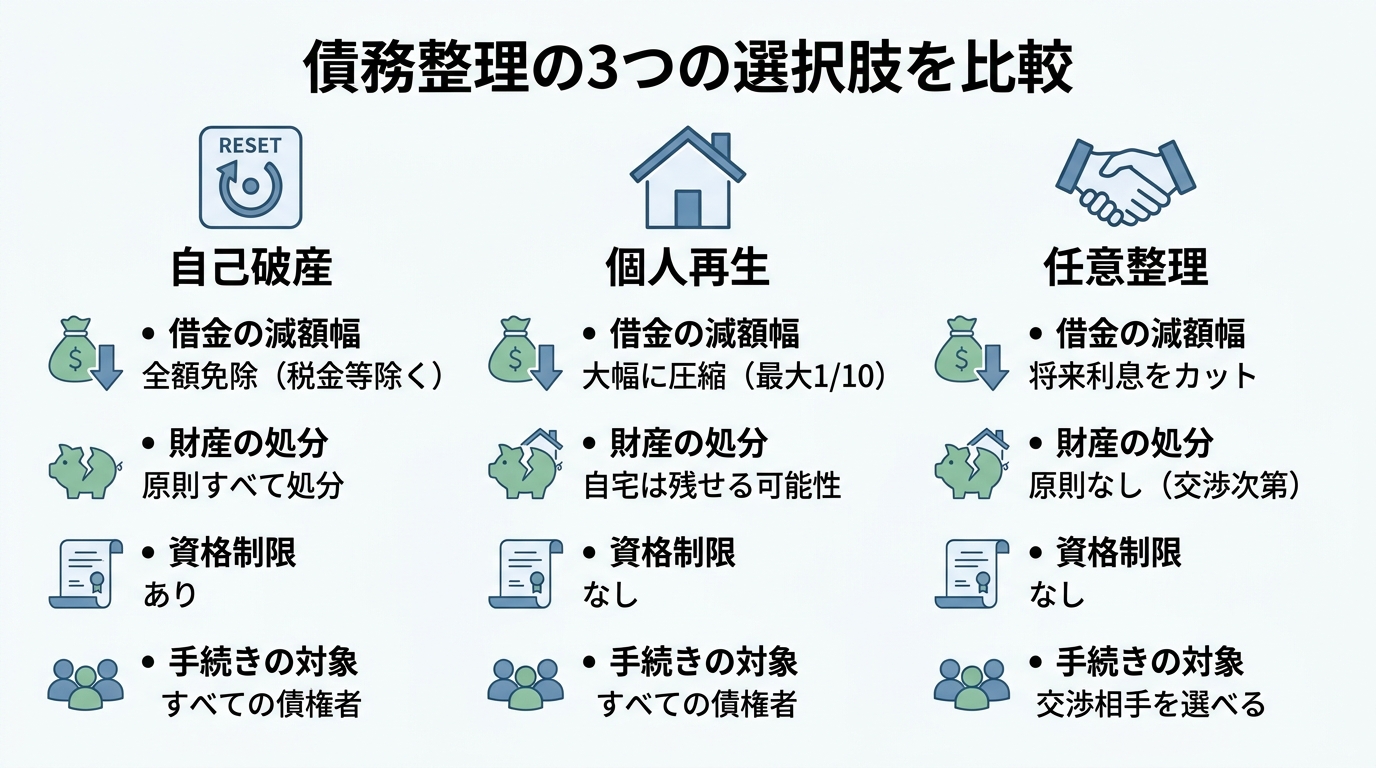

借金問題を解決する方法は、自己破産だけではありません。特に、高収入で安定した返済能力が見込める方の場合、ご自身の強みを活かせる他の債務整理手続きが有効な選択肢となることがあります。財産や資格を守りながら、生活再建を目指せる方法があるのです。

【個人再生】自宅を残し、借金を大幅に圧縮する

「持ち家だけはどうしても手放したくない」という方に最適なのが個人再生です。

この手続きの最大の特長は、「住宅ローン特則」を利用することで、住宅ローン以外の借金を大幅に圧縮しつつ、マイホームを守れる点にあります。

裁判所の認可を得て、借金の元本そのものを5分の1から10分の1程度まで減額し、その金額を原則3年(最長5年)で分割して返済していく計画を立てます。自己破産のように、弁護士や税理士といった特定の資格が制限されることもありません。

ただし、手続き後も返済は続いていくため、継続的かつ安定した収入が見込めることが条件となります。また、手続きが複雑であるという側面もありますが、高収入の方にとっては検討する価値が非常に高い方法と言えるでしょう。

【任意整理】整理する借金を選び、将来利息をカットする

裁判所を介さず、弁護士が債権者(貸金業者など)と直接交渉し、返済の負担を軽くする方法が任意整理です。

主な交渉内容は、今後の利息(将来利息)をカットしてもらい、残った元本を3年~5年程度の分割で返済していくという和解を結ぶことです。この手続きのメリットは、その柔軟性にあります。

- 保証人がついている借金は対象から外す

- 自動車ローンはそのまま返済を続け、車を残す

このように、整理したい借金をご自身で選ぶことができます。また、裁判所を通さないため、手続きが比較的簡易で、周囲に知られにくいというメリットもあります。

ただし、あくまで利息のカットが中心で元金は減らないため、借金の総額が非常に大きい場合にはあまり向いていません。月々の返済額を少しでも抑え、完済の目処を立てたいという場合に有効な手段です。

高収入の方の自己破産手続きの流れと注意点

もし自己破産を選択した場合、どのような流れで進むのでしょうか。高収入で財産が多い方は、ほとんどのケースで「管財事件」という手続きになります。これは、裁判所が選任した「破産管財人」が財産を調査・管理・処分する、より丁寧な手続きです。

大まかな自己破産の手続きの流れは以下のようになります。

- 弁護士への相談・依頼:まず専門家である弁護士に相談し、最適な解決策を検討します。

- 受任通知の送付:弁護士が債権者に通知を送ると、督促や返済が一時的にストップします。

- 裁判所への申立て:必要書類を準備し、自己破産と免責の申立てを行います。

- 破産管財人との面談:裁判所で破産管財人と面談し、財産や借金の状況について説明します。

- 財産の換価・配当:破産管財人が財産を現金化し、債権者に公平に配当します。

- 免責許可決定:裁判所が免責を許可すれば、多くの借金の支払い義務が免除されます(ただし、税金や養育費など免責されない債務もあります)。

このプロセスにおいて、私たち弁護士は代理人として、複雑な書類作成のサポート、裁判所や破産管財人とのやり取りを円滑に進める役割を担います。依頼者の方の精神的な負担を大きく軽減することができます。

特に注意していただきたい点があります。それは、財産を隠したり、特定の債権者にだけ返済したり、虚偽の説明をしたりしないことです。これらの行為は免責不許可事由に該当し、最悪の場合、免責が許可されないだけでなく、詐欺破産罪という犯罪に問われる可能性すらあります。誠実な対応こそが、再スタートへの一番の近道です。

まとめ|一人で悩まず、まずは専門家にご相談ください

この記事では、高収入の方が自己破産を検討する際のポイントを解説してきました。

- 「高収入だから自己破産できない」は誤解であること

- 収入だけでなく、負債総額や資産状況から総合的に「支払不能」か判断されること

- 一定の財産は処分されるが、生活に必要なものは手元に残せること

- 浪費や投資の失敗があっても「裁量免責」で救済される可能性があること

- 高収入だからこそ「個人再生」や「任意整理」が有効な選択肢になり得ること

借金の問題は、ご自身の状況にどの法的手続きが最も合っているのか、専門的な知識がなければ判断が非常に難しいものです。一人で悩み続けている間にも、利息や遅延損害金は膨らみ続け、状況は刻一刻と悪化してしまいます。

弁護士にご相談いただければ、まず何をすべきか、そしてどのような未来を描けるのか、具体的な道筋を示すことができます。私たちが介入し、債権者へ受任通知を送付することで(貸金業者等の場合)、債務者本人への取立てが制限され、督促が止まることが期待できます。

あなたのその苦しみは、決して一人で抱え込む必要はありません。再生への第一歩を踏み出すために、まずは勇気を出して、私たちの無料相談をご利用ください。あなたと共に、最適な解決策を見つけ出し、人生の再スタートを全力でサポートいたします。