自己破産で車はどうなる?まずは状況をセルフチェック

「自己破産をすると、愛車も手放さなければならないのでは…」

借金の問題で自己破産を考え始めたとき、多くの方がこの不安に直面します。通勤やご家族の送迎、介護など、日々の生活に車が欠かせない方にとって、車を失うことは死活問題ですよね。

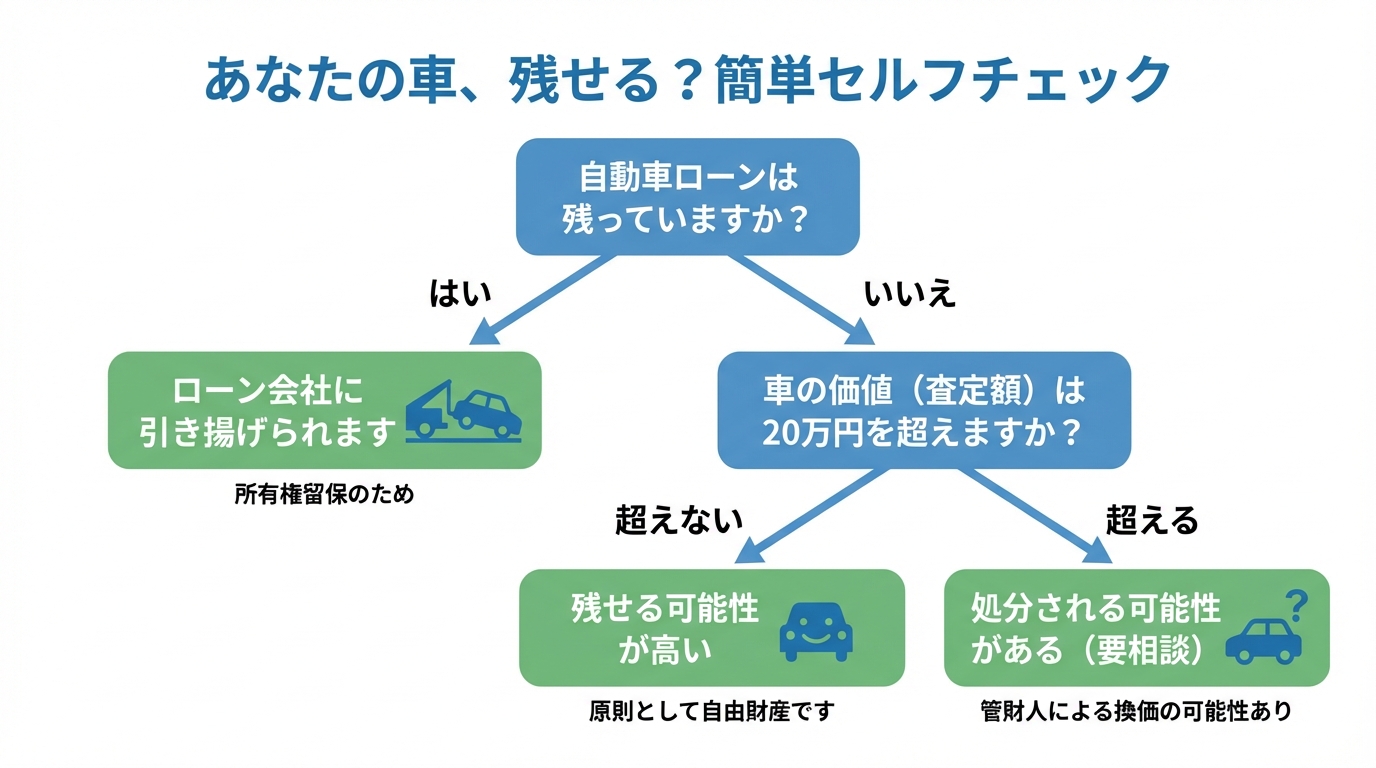

自己破産をしても、実は車を残せるケースは少なくありません。しかし、その判断は「自動車ローンの残り」と「車の価値」という2つのポイントによって大きく左右されます。

まずは、ご自身の状況がどれに当てはまるか、簡単なセルフチェックで確認してみましょう。

いかがでしたでしょうか。この診断で、ご自身の車がどのような扱いになるか、大まかな方向性が見えたかと思います。ここからは、それぞれのケースについて、より詳しく、そして具体的に残すための方法を解説していきます。自己破産手続きの全体像については、自己破産で処分される財産・残せる財産で体系的に解説していますので、併せてご覧ください。

【ローン完済済み】車の価値が処分されるかの分かれ道

自動車ローンをすでに完済している場合、車を残せるかどうかは非常にシンプルです。「その車の価値(査定額)が20万円を超えるかどうか」、基本的にはこの一点で判断されます。

この「20万円」という基準は、法律で明確に定められているわけではありませんが、東京地方裁判所をはじめ、多くの裁判所で運用されている実務上の目安です。なぜなら、20万円以下の価値の車をわざわざ差し押さえて換金しても、手続きにかかる費用を差し引くと、債権者への配当がほとんど見込めないためです。つまり、費用対効果の観点から設けられた、合理的な基準と言えるでしょう。

価値20万円以下なら「自由財産」として残せる可能性大

お持ちの車の査定額が20万円以下の場合、その車は原則として「自由財産」とみなされ、処分されることなく手元に残せる可能性が非常に高いです。

特に年式が古い車は査定額が下がりやすく、20万円を下回るケースも少なくありません。ただし、車種や走行距離、状態、地域の相場によって査定額は大きく変わります。場合によっては、査定書がなくても価値がないものとして扱われることもあります(特に、普通自動車なら初年度登録から6年/軽自動車なら初年度登録から4年を経過していると実際の査定額にかかわらず無価値という扱いをする裁判所が多いです。)。

もし価値があるかどうか微妙なラインであれば、中古車買取業者に査定を依頼し、「査定書」を取得しておくと、裁判所への説明がスムーズになります。査定は複数の業者に依頼すると、より客観的な価値を把握しやすくなるでしょう。

価値20万円超でも「自由財産の拡張」で残せるケースとは

「査定したら、価値が20万円を超えてしまった…」

そうした場合でも、すぐに諦める必要はありません。「自由財産の拡張」という手続きを裁判所に申し立て、認められれば車を残せる可能性があります。

ただし、これは誰でも認められるわけではなく、「その車が生活の維持に必要不可欠である」という特別な事情が必要です。具体的には、以下のようなケースが考えられます。

- 公共交通機関が乏しい地域に住んでおり、通勤に車がなければ仕事が続けられない。

- ご家族の介護や、定期的な通院のために車の使用が絶対的に必要である。

- ご自身やご家族に障害があり、移動手段として車が不可欠である。

裁判所は、これらの事情を総合的に考慮し、車を処分することが破産者の経済的な再生をかえって妨げてしまうと判断した場合に、拡張を認めることがあります。この手続きは、専門的な主張と資料の提出が求められるため、ご自身で判断せず、まずは弁護士に相談することが重要です。自由財産の拡張について専門家に相談することで、あなたの状況で認められる可能性があるか、具体的な見通しを立てることができます。

なお、この自由財産の拡張は、車だけでなく退職金など他の財産を守るためにも利用されることがあります。

【ローン返済中】原則として車はローン会社に引き上げられる

セルフチェックで「ローンあり」と診断された方には、少し厳しい現実をお伝えしなければなりません。自動車ローンが残っている場合、その車は原則としてローン会社によって引き上げられてしまいます。

これは、自己破産の手続きとは関係なく、ローン契約そのものに基づく措置です。弁護士に自己破産を依頼し、弁護士から各債権者へ「受任通知」が発送されると、ローン会社が車の返却(引き上げ)に向けた連絡や手続きを進めてくることがあります。通常、その後ローン会社や信販会社から連絡があり、引き渡しの日程などを調整することになります。

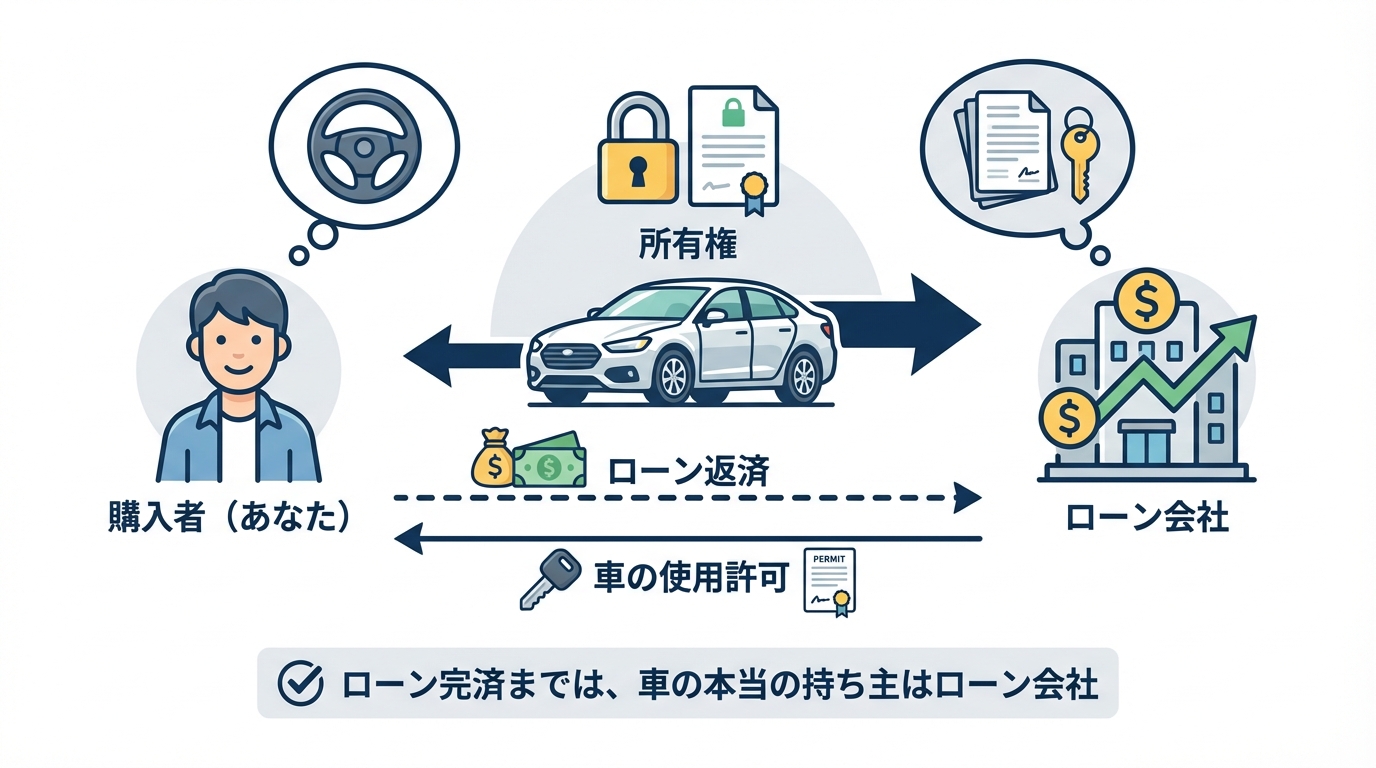

なぜ引き上げられる?「所有権留保」の仕組みを理解する

なぜローンが残っているだけで、車が引き上げられてしまうのでしょうか。その理由は、多くの自動車ローン契約に付いている「所有権留保」という仕組みにあります。

所有権留保とは、「ローンを完済するまでの間、車の所有権はローン会社(またはディーラー)にあり、購入者はあくまで使用者である」という契約です。つまり、ローンを支払っている間は、車はローン会社からの「借り物」に近い状態なのです。

自己破産の手続きを開始すると、ローンの支払いはストップします。ローン会社からすれば、支払いが滞ったわけですから、契約に基づき「所有者」として車を回収する権利があるのです。

ご自身の車に所有権留保が付いているかどうかは、車検証の「所有者の氏名又は名称」の欄を見れば確認できます。ここにローン会社やディーラーの名前が記載されていれば、所有権留保が付いています。一方で、銀行系のマイカーローンの場合など、所有権留保が付いておらず、所有者名義がご自身になっているケースも稀にあります。その場合は、ローン完済済みのケースと同様の扱いになります。

例外的に残す方法:第三者による一括返済(第三者弁済)

ローン返済中の車を残す、数少ない例外的な方法が「第三者弁済」です。

これは、ご両親やご兄弟など、親族の方にローンの残債を一括で肩代わりしてもらう方法です。第三者が一括で返済し、車の所有権を完全にあなたのものにした上で、自己破産手続きに臨むという流れになります。

ただし、この方法は多くの注意点があり、安易に行うと深刻なトラブルに発展する可能性があります。

- 破産者ご自身のお金で返済することは避けるべきです。特定の債権者だけを優先して返済する「偏頗弁済(へんぱべんさい)」という禁止行為にあたり、自己破産が認められなくなる可能性があります。

- 肩代わりしてもらうお金は、必ずその第三者の方がもともと持っているお金(固有の財産)から支払ってもらう必要があります。あなたから渡したお金で支払ってもらうことは許されません。

- ローンを完済しても、車の価値が20万円を超えていれば、結局は処分の対象となる可能性があります。

このように、第三者弁済は非常に複雑な法的問題を伴います。もし検討される場合は、必ず実行する前に弁護士へご相談ください。状況を詳しくお伺いした上で、リスクがないか、本当に最善の方法かを慎重に判断する必要があります。第三者弁済のリスクについて無料相談することで、安全な進め方を確認できます。

避けるべき!車を残すためのNG行為

「なんとかして車だけは守りたい」その一心で、誤った行動に出てしまう方がいらっしゃいます。しかし、以下のような行為は、最悪の場合、自己破産そのものが認められなくなる(免責不許可)という深刻な事態を招きかねません。絶対にやめましょう。

× 破産直前に車の名義を家族などに変更する

これは「財産隠し」とみなされます。自己破産手続きでは、破産管財人が財産を調査する権限を持っており、不自然な名義変更はすぐに発覚します。財産を不当に減少させる行為として、免責不許可事由に該当する典型例です。

× 自動車ローンだけを優先して返済する

先ほども触れましたが、これは「偏頗弁済」という重大な禁止行為です。すべての債権者は平等に扱われなければならない、という破産法の大原則に反します。友人からの借金など、他の債務でも同様です。

× 車の存在を裁判所に隠して申告しない

これも悪質な「財産隠し」です。車の所有情報は、市区町村への登録情報などから調査すれば判明します。虚偽の申告は、免責が認められないだけでなく、悪質なケースでは「詐欺破産罪」という犯罪に問われる可能性すらあります。

これらの行為は、(非免責債権を除き)借金の支払い義務の免除(免責)を得て再出発するという自己破産の目的を台無しにしてしまう、非常にリスクの高い行為です。車を守りたいというお気持ちは痛いほど分かりますが、決してご自身の判断で行動せず、まずは正直に専門家へご相談ください。より詳しい免責不許可事由(自己破産で免責が認められない事情)で解説しています。

参照:破産法

自己破産以外の選択肢も検討しよう

ここまで読んで、「自己破産では、やはり車を残すのは難しいかもしれない…」と感じた方もいらっしゃるかもしれません。しかし、借金問題を解決する方法は自己破産だけではありません。あなたの状況によっては、他の方法を選ぶことで、よりスムーズに車を残せる可能性があります。

ここでは、代表的な2つの方法をご紹介します。自己破産しかないと思い込まず、広い視野で最適な解決策を探してみましょう。自己破産以外の方法の全体像については、自己破産以外の債務整理方法の記事も参考になります。

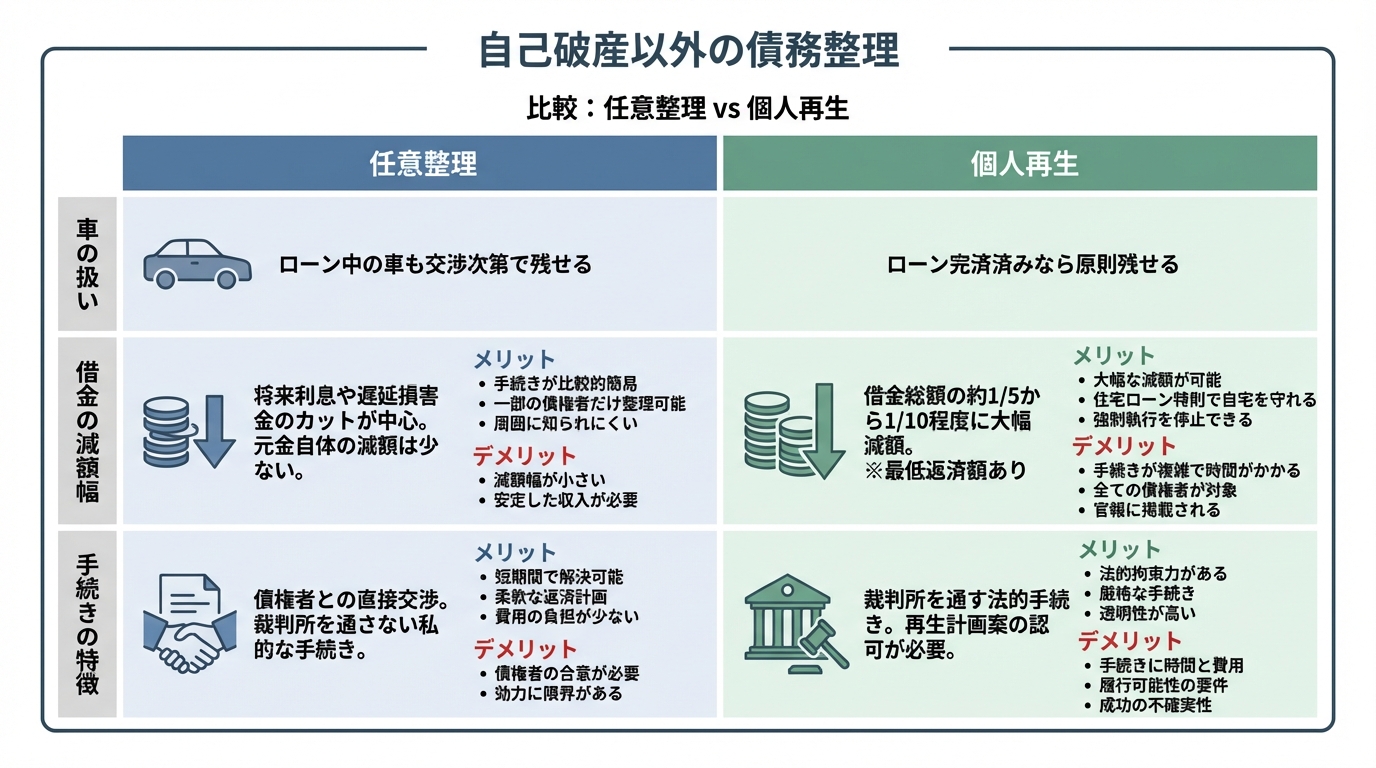

任意整理:自動車ローンを対象から外して返済を続ける

任意整理は、裁判所を通さず、弁護士が債権者と直接交渉して、将来利息のカットや返済期間の延長(通常3〜5年)を目指す手続きです。任意整理の最大のメリットは、整理する借金を選べる点にあります。

そのため、自動車ローンは手続きの対象から外し、これまで通り返済を続ける一方で、カードローンやキャッシングなど他の借金だけを整理することが可能です。これにより、ローン会社に知られることなく、車を手元に残しながら借金問題を解決できるのです。

ただし、任意整理は借金の元金そのものが減るわけではないため、減額後の借金を安定して返済し続けられる収入があることが前提となります。

個人再生:借金を大幅に減額しつつ財産を残す

個人再生は、裁判所に申し立て、借金を5分の1から10分の1程度に大幅に圧縮してもらい、その減額された借金を原則3年(最長5年)で分割返済していく手続きです。

自己破産のように財産を処分されることが原則ないため、ローンを完済している車であれば、価値が高くても手元に残すことができます。(ただし、所有権留保が付いているローン返済中の車は、原則として引き上げの対象となります。)

一方で、手続きが複雑であることや、保有している財産の価値が高い場合、その分だけ返済額が増える(清算価値保障原則)というルールがあるなど、専門的な知識が必要です。住宅ローン特則を利用すれば、マイホームを守れる可能性があるなど、大きなメリットもある手続きですので、弁護士と相談しながら慎重に検討すべき選択肢と言えるでしょう。

万が一車を手放した場合、再度手に入れるには?

様々な手を尽くしても、残念ながら車を手放さざるを得ないケースもあります。しかし、それで人生が終わるわけでは決してありません。自己破産後に生活を立て直し、再び車を持つための道もきちんと残されています。

自己破産をすると、信用情報機関、いわゆるブラックリストに情報が登録されます。この期間(約5~7年)は、新しくローンを組んだり、クレジットカードを作ったりすることが難しくなります。

そのため、自己破産後に車を持つ主な方法は以下の通りです。

- 現金一括で購入する: 貯金をして、中古車などを現金で購入する方法です。ローンを組む必要がないため、信用情報の影響を受けません。

- 家族名義で購入・ローンを組む: ご家族の名義で車を購入してもらったり、ローンを組んでもらったりする方法です。ただし、支払いはご自身が責任を持って行う必要があります。

- 信用情報が回復した後にローンを組む: 5~7年が経過し、信用情報から事故情報が消えれば、再びローンを組んで車を購入できる可能性が出てきます。

すぐに元通りの生活とはいかないかもしれませんが、経済的な再生を果たした先には、再びカーライフを取り戻す未来が待っています。

まとめ:車の問題は自己判断せず、まず弁護士にご相談ください

自己破産における自動車の扱いは、ローンの有無、車の価値、そしてあなたの生活状況など、様々な要因が複雑に絡み合って決まります。ここまで解説してきたように、残せる可能性もあれば、厳しい現実と向き合わなければならないケースもあります。

一つだけ確かなことは、「自己判断で行動するのが最も危険」だということです。車を残したい一心での行動が、かえって自己破産手続きの妨げとなり、借金問題の解決を遠ざけてしまうことさえあります。

私たち再生の歩み法律事務所は、あなたの状況を丁寧にお伺いし、法律の専門家として、車を残すための最善の方法を一緒に考えます。代表弁護士の「借金問題に苦しむ方と共に再生の道を歩みたい」という想いのもと、一人ひとりの再出発を全力でサポートいたします。

ご相談は無料です。督促に追われ、不安な日々を過ごしているのなら、どうか一人で抱え込まず、まずは私たちにお話しください。あなたのその一歩が、再生への大きな一歩となるはずです。