自己破産しても退職金は守れる?知っておきたい基本ルール

「長年勤めてきた会社を辞めるときのために、コツコツと積み立てられてきた退職金。これが自己破産で全部なくなってしまったら…」

借金の返済に追われ、自己破産を考え始めるとき、多くの方がこのような不安に苛まれます。退職金は、これからの人生を立て直すための、いわば「最後の砦」。それを失うかもしれないという恐怖は、計り知れないものがあるでしょう。

この記事では、そんなあなたの不安を和らげるために、自己破産と退職金の関係について、法律の専門家として分かりやすく解説していきます。自己破産の全体像については、自己破産の基本(仕組み・メリット・注意点)で体系的に解説しています。

まずは結論:退職金が全額没収されることはありません

最初に、最も大切なことをお伝えします。自己破産をしたからといって、退職金が全額没収されることは、まずありません。

なぜなら、法律は退職金を「生活を再建するための重要な資金」と位置づけ、一定の範囲で手元に残せるように保護しているからです。「自己破産=全財産を失う」というイメージは、必ずしも正しくありません。正しい知識を持つことで、あなたの未来を守る道筋が見えてきますので、どうかご安心ください。

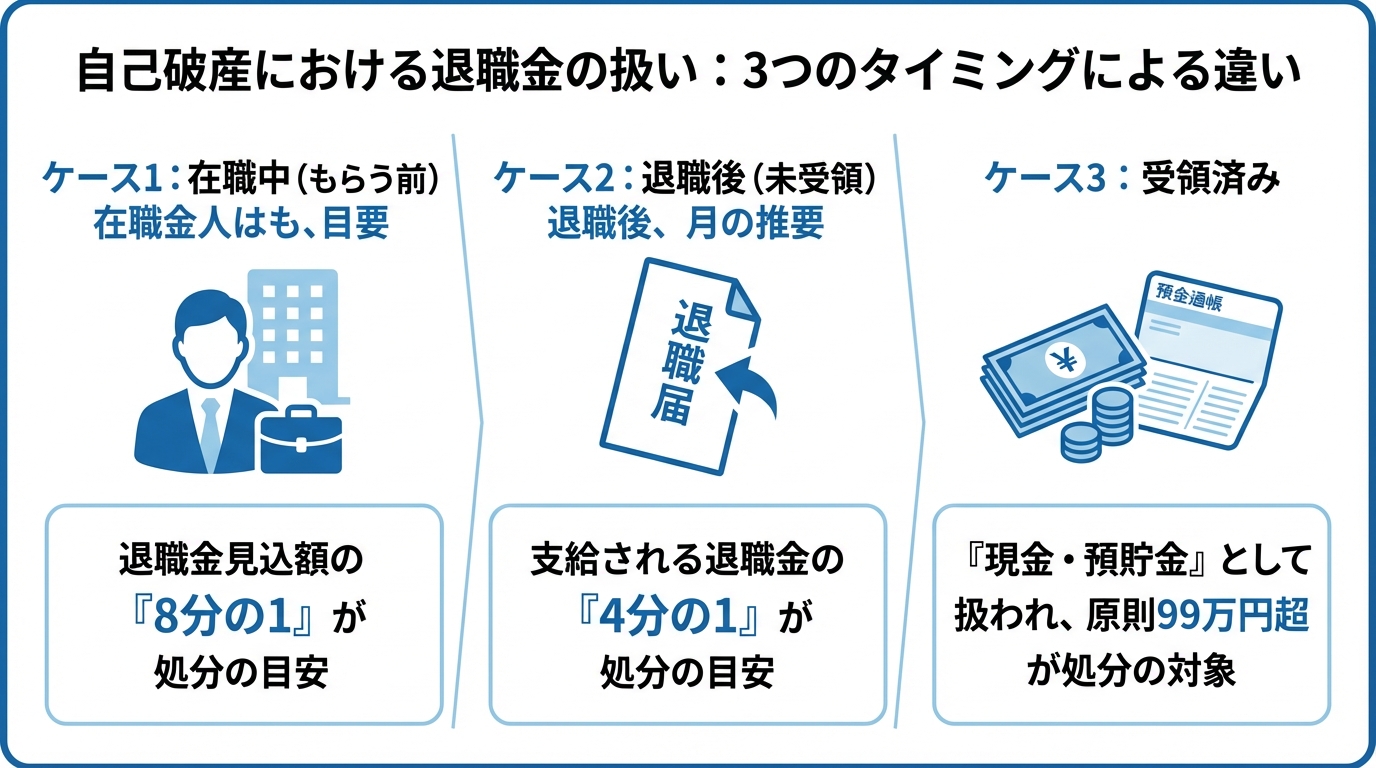

あなたの状況はどれ?退職金の扱いを決める3つのタイミング

退職金がどのように扱われるかは、あなたが置かれている状況によって変わってきます。具体的には、以下の3つのタイミングによって、守れる金額のルールが異なります。

- ケース1:在職中の方(退職金をもらう前)

- ケース2:退職済み・退職予定の方(退職金が未受領)

- ケース3:すでに退職金を受け取った後の方

ご自身がどのケースに当てはまるかを確認しながら、この先の解説を読み進めてみてください。それぞれの状況に応じた、具体的なルールと対処法を詳しく見ていきましょう。

【状況別】自己破産で処分される退職金の金額と計算方法

ここからは、あなたの状況別に、自己破産の手続きで処分(債権者への配当に回されること)の対象となる退職金の金額がいくらになるのか、具体的な計算方法を見ていきましょう。ご自身の状況と照らし合わせることで、「自分の場合は、これくらい手元に残せる可能性があるんだな」と、具体的なイメージが掴めるはずです。

ケース1:在職中の方(退職金をもらう前)

現在会社にお勤めで、まだ退職金を受け取っていないという方が、最も多く当てはまるケースです。

この場合、処分(配当に回すために評価・回収の対象として扱われること)の対象となる金額は、多くの裁判所の実務運用では「退職金見込額の8分の1」を目安として評価されることがあります。なぜ「8分の1」なのかというと、在職中の場合、将来本当に退職するのか、退職金が満額支払われるのかといった不確実な要素があるため、その分が考慮されているのです。

具体例を見てみましょう。

- 退職金見込額が400万円の場合 → 処分対象は50万円(400万円 × 1/8)

- 退職金見込額が800万円の場合 → 処分対象は100万円(800万円 × 1/8)

そして、非常に重要なポイントがあります。多くの裁判所の運用では、「8分の1」の評価額が20万円以下(未満)であれば、退職金を理由に回収・手続きが大きく問題化しにくいとされています。つまり、退職金見込額が160万円以下(160万円 × 1/8 = 20万円)の方は、退職金を理由に自己破産の手続きが複雑になる可能性は低いと言えるでしょう。

ケース2:退職済み・退職予定の方(退職金が未受領)

すでに退職している、あるいは自己破産の申し立て後すぐに退職する予定があるものの、まだ会社から退職金は支払われていない、というケースです。

この場合、実務上は「支給される(又は支給がほぼ確実な)退職金の4分の1」を目安に評価されることがあります。在職中のケースよりも割合が大きくなるのは、退職金の支払いがほぼ確実視されるためです。

こちらも具体例で確認します。

- 支給される退職金が200万円の場合 → 処分対象は50万円(200万円 × 1/4)

- 支給される退職金が600万円の場合 → 処分対象は150万円(600万円 × 1/4)

このケースでも、裁判所の運用上の目安として「4分の1」の評価額が20万円以下(未満)であれば、退職金を理由に回収・手続きが大きく問題化しにくいとされることがあります。つまり、支給される退職金が80万円以下であれば、手元に残せる可能性が高いということになります。

ケース3:すでに退職金を受け取った後の方

このケースは、最も注意が必要です。「先に退職金をもらってから自己破産しよう」と考えている方もいらっしゃるかもしれませんが、それはかえって状況を不利にしてしまう可能性があります。

なぜなら、一度受け取ってしまった退職金は、法律上「退職金」ではなく、あなたの「現金」や「預貯金」として扱われるからです。自己破産の手続きでは、一般に手元現金は99万円まで自由財産として扱われる一方、預貯金などは裁判所の運用基準(目安)に応じて換価・配当の対象となり得ます。

例えば、500万円の退職金を銀行口座に振り込まれた場合、その預金は20万円を超える部分、つまり480万円が処分の対象になってしまうのです。在職中であれば「8分の1」ルールが適用されたはずが、受け取るタイミングを誤っただけで、手元に残せる金額が大幅に減ってしまう危険性があることを、ぜひ知っておいてください。

「退職金を隠す」は絶対NG!発覚した場合の重い処分とは

追い詰められた状況で、「少しでも多くのお金を残したい」「退職金の存在を隠してしまえば…」と考えてしまうお気持ちは、痛いほどわかります。しかし、その考えは絶対に実行に移してはいけません。

自己破産の手続きが始まると、裁判所から選任された「破産管財人」があなたの財産を徹底的に調査します。破産管財人には、銀行口座の取引履歴を数年分遡って確認したり、勤務先に問い合わせたりする強い権限が与えられています。そのため、財産隠しは発覚する可能性が非常に高いと考えてください。

もし財産隠しが発覚した場合、以下のような非常に重いペナルティが科されることになります。

- 免責不許可事由に該当する:自己破産の最大の目的である「借金の支払い義務の免除(免責)」が認められなくなります。つまり、手続きにかけた時間も費用も無駄になり、借金はそのまま残ってしまうという最悪の事態を招きます。この免責不許可事由は、破産法で厳しく定められています。

- 詐欺破産罪で刑事罰の対象になる:悪質な財産隠しと判断された場合、「詐欺破産罪」という犯罪に問われる可能性があります。これには「10年以下の懲役もしくは1,000万円以下の罰金、またはその両方」という重い刑罰が定められています。

あなたを絶望から救うための自己破産が、かえって未来を閉ざすことになっては本末転倒です。どうか、正直に専門家へご相談ください。それが、あなたの人生を守るための最も確実な道なのです。

会社に知られずに自己破産手続きを進めるための実践的な方法

「自己破産をしたいけれど、会社にだけは絶対に知られたくない…」これもまた、多くの方が抱える切実な悩みです。特に、退職金の金額を証明するために、会社に書類をお願いしなければならない場面で、不安を感じる方は少なくありません。しかし、ご安心ください。会社に知られることなく手続きを進めるための、実践的な方法があります。

「退職金見込額証明書」をスムーズに入手する伝え方

自己破産の手続きでは、退職金がいくらあるのかを裁判所に示すために「退職金見込額証明書」という書類が必要になります。これを会社の総務部や経理部に発行してもらう際、理由を聞かれて困ってしまうのではないかと心配になりますよね。

そんなときは、以下のような理由を伝えることで、自己破産を疑われることなく、スムーズに発行してもらえる可能性が高まります。

- 「住宅ローンの借り換え審査で、金融機関から提出を求められました」

- 「子どもの奨学金を申し込むにあたり、保証人として資産状況を示す必要があります」

- 「FP(ファイナンシャルプランナー)にライフプランの相談をしており、その資料として必要です」

このように、自己破産とは全く関係のない、正当な理由を伝えるのがポイントです。

証明書が無理なら「就業規則」で代替する

どうしても会社に証明書の発行を依頼するのが難しい、あるいは頼みづらいという状況もあるでしょう。その場合は、会社の「就業規則(退職金規程)」のコピーで代替するという方法があります。

就業規則には、退職金の計算方法が記載されているはずです。そのページをコピーし、ご自身の勤続年数や役職などを当てはめて計算した結果を、裁判所に資料として提出するのです。この方法であれば、会社と直接やり取りをする必要がないため、手続きのことが知られるリスクを下げられる可能性があります。

ただし、計算方法が複雑で分かりにくい場合もあるかもしれません。そのようなときも、弁護士が計算のサポートをいたしますので、ご安心ください。

退職金を守るための切り札「自由財産の拡張」と注意点

「計算してみたら、退職金の8分の1が20万円を超えてしまった…」と、がっかりされた方もいるかもしれません。しかし、まだ諦めるのは早いです。そんなときに使える、退職金を守るための「切り札」とも言える制度があります。それが「自由財産の拡張」です。

自己破産では、本来、生活に必要な最低限の財産(これを「自由財産」と言います)しか手元に残せません。しかし、裁判所に申し立てて認められれば、この自由財産の範囲を広げてもらえる可能性があるのです。

具体的には、退職金の評価額(8分の1や4分の1の金額)と、他の財産(現金や預貯金など)をすべて合計した金額が99万円以下であれば、退職金を処分せずに手元に残せる可能性があります。

例えば、退職金見込額が320万円(8分の1で40万円)の場合、「自由財産の拡張」を申し立てることで、40万円を支払うことなく、退職金を手元に残せる可能性があるのです。

ただし、これは自動的に適用されるものではなく、裁判所への申立てが必要です。また、最終的に拡張を認めるかどうかは裁判官の判断によります。この申立ては専門的な知識を要するため、弁護士に相談しながら進めることが非常に重要になります。あなたの状況でこの制度が使えるかどうか、ぜひ一度ご相談ください。

そもそも処分対象にならない退職金制度もあります

実は、あなたが加入している退職金制度の種類によっては、そもそも自己破産で処分の対象にならないケースもあります。法律で差し押さえが禁止されている「差押禁止財産」に該当する退職金制度があるのです。

具体的には、以下のような制度が挙げられます。

- 中小企業退職金共済(中退共)

- 確定拠出年金(iDeCo、企業型DC)

- 確定給付企業年金

これらの制度は、法律上、給付を受ける権利の譲渡・担保提供・差押えが制限されるなど保護されている制度です。ただし、個別事情や例外の有無は制度・状況によって異なるため、具体的な取扱いは専門家に確認してください。

参照:Q&A(よくあるご質問) – 中退共 – 勤労者退職金共済機構

もし処分対象額が払えない…その場合の具体的な対処法

「退職金の8分の1にあたる金額を、現金で用意することがどうしても難しい…」という方もいらっしゃるでしょう。その場合でも、解決策はありますので、決して一人で抱え込まないでください。

最も一般的な対処法は、破産管財人との交渉による分割・積立払いです。裁判所や破産管財人と相談し、無理のない範囲で、数ヶ月から1年程度の期間をかけて分割で支払っていくことを認めてもらえるケースが多くあります。

また、ご家族やご親族に事情を話し、一時的に援助をお願いするという選択肢もあります。いずれにせよ、支払いが困難な場合でも、正直に弁護士に相談し、破産管財人と交渉することで、現実的な解決策を見出すことができます。 支払い方法について弁護士に相談することで、あなたに合った最適な方法を一緒に考えます。

自己破産以外の選択肢は?個人再生なら退職金への影響は?

ここまで自己破産を前提にお話ししてきましたが、借金問題を解決する方法は一つではありません。特に、ある程度の退職金が見込める方の場合、「個人再生」という手続きが、より適しているケースもあります。

個人再生は、裁判所の認可を得て借金を大幅に減額(おおむね5分の1程度)し、それを原則3年で分割返済していく手続きです。自己破産との大きな違いは、財産を処分する必要がないという点です。

個人再生の手続きでも、退職金見込額の8分の1(または4分の1)は「清算価値」として財産に計上されます。しかし、これはあくまで計算上の話であり、実際に退職金を支払ったり、処分されたりすることはありません。そのため、高額な退職金が見込める方や、住宅などの財産を手放したくない方にとっては、非常に有効な選択肢となり得ます。

自己破産と個人再生、どちらがあなたの状況にとって最善の道なのか。これは、退職金の額だけでなく、他の財産の状況や借金の総額などを総合的に見て判断する必要があります。専門家として、あなたの未来にとって最も良い選択肢を一緒に見つけさせてください。

まとめ:退職金の不安は弁護士への相談で解決できます

今回は、自己破産と退職金の関係について詳しく解説してきました。最後に、大切なポイントをもう一度確認しましょう。

- 退職金は全額没収されません。法律で守られる範囲があります。

- 状況によってルールが異なります。特に「受け取る前」か「受け取った後」かで扱いは大きく変わります。

- 退職金を隠すことは絶対にやめてください。発覚すれば、すべてを失うリスクがあります。

ここまで読んでいただき、自己破産における退職金の扱いについて、基本的な知識はご理解いただけたかと思います。しかし、実際の手続きでは、退職金見込額の正確な計算や、裁判所への適切な申立てなど、専門的な判断が必要な場面が数多くあります。

ご自身だけで判断し、行動してしまうと、本来守れたはずの大切な財産を失ってしまうことにもなりかねません。あなたの退職金という「最後の砦」を守り、穏やかな未来への一歩を踏み出すために、どうか私たち専門家を頼ってください。

当事務所の代表弁護士、深井は「借金問題に苦しむ方と共に再生の道を歩みたい」という強い想いを持って、日々ご相談をお受けしています。債務整理の弁護士相談ことは、あなたの人生を再建するための、有力な第一歩になり得ます。初回のご相談は無料ですので、まずはお気軽にお気持ちをお聞かせください。