「家族にだけは知られたくない…」そのお気持ち、痛いほどわかります

借金の返済に追われ、夜も眠れないほどの不安を抱えながら、自己破産という言葉が頭をよぎる…。しかし、それと同時に「家族にだけは、絶対に知られたくない」という強い気持ちが、あなたを縛り付けているのではないでしょうか。

「迷惑をかけたくない」「軽蔑されてしまうかもしれない」「もし離婚を切り出されたら…」

その罪悪感や恐怖心から誰にも相談できず、たった一人で抱え込んでしまうお気持ちは、痛いほどよくわかります。弁護士として日々多くの方のお悩みをお伺いする中で、このようなご相談は決して特別なことではありません。

特に借金の問題は、誰にも言えず孤立しがちです。この記事では、法的な解説だけでなく、あなたのその不安な気持ちに寄り添いながら、自己破産を家族に内緒にできるのか、そして、どうすれば後悔のない選択ができるのかを、一緒に考えていきたいと思います。

結論:自己破産を家族に内緒にできるかは状況次第

まず、一番気になる結論からお伝えします。自己破産を家族に内緒にできるかどうかは、あなたの状況によって大きく変わります。

「できる」「できない」と一概に言えるものではなく、特に「同居している家族」か「別居している家族」かによって、その難易度は天と地ほども変わってくるのが現実です。まずはこの大きな違いを理解することが、ご自身の状況を客観的に見つめる第一歩となります。

同居家族に内緒にするのは、極めて難しいのが現実

ご夫婦や親子など、同じ家で生活し、生計を共にしているご家族に内緒で自己破産の手続きを進めることは、残念ながら極めて難しいと言わざるを得ません。

最大の理由は、裁判所に世帯全体の家計状況を報告する必要があるからです。自己破産の手続きでは、申立人本人だけでなく、配偶者や同居の親族の収入を証明する書類(給与明細や源泉徴収票など)の提出を求められることがほとんどです。これは、裁判所が「本当に支払い不能な状態なのか」「破産によって本当に経済的更正ができるのか」を正確に判断するために不可欠な情報だからです。

家族に協力を頼まないと入手できない書類も多く、これが自己破産の手続きを進める上で大きな壁となります。

別居の家族(親・兄弟など)には内緒にできる可能性が高い

一方で、実家のご両親やご兄弟など、別居していて生計も完全に独立しているご家族については、内緒のまま手続きを終えられる可能性は十分にあります。

生計が別であれば、裁判所から家族の収入証明などを求められることは基本的にありません。そのため、手続き上の協力を得る必要がないのです。

ただし、これには重要な条件があります。それは、家族があなたの借金の保証人になっていないこと、そして、家族との間でお金の貸し借りがないことです。もしこれらの条件に当てはまる場合は、別居していても知られてしまう可能性が非常に高くなりますので注意が必要です。

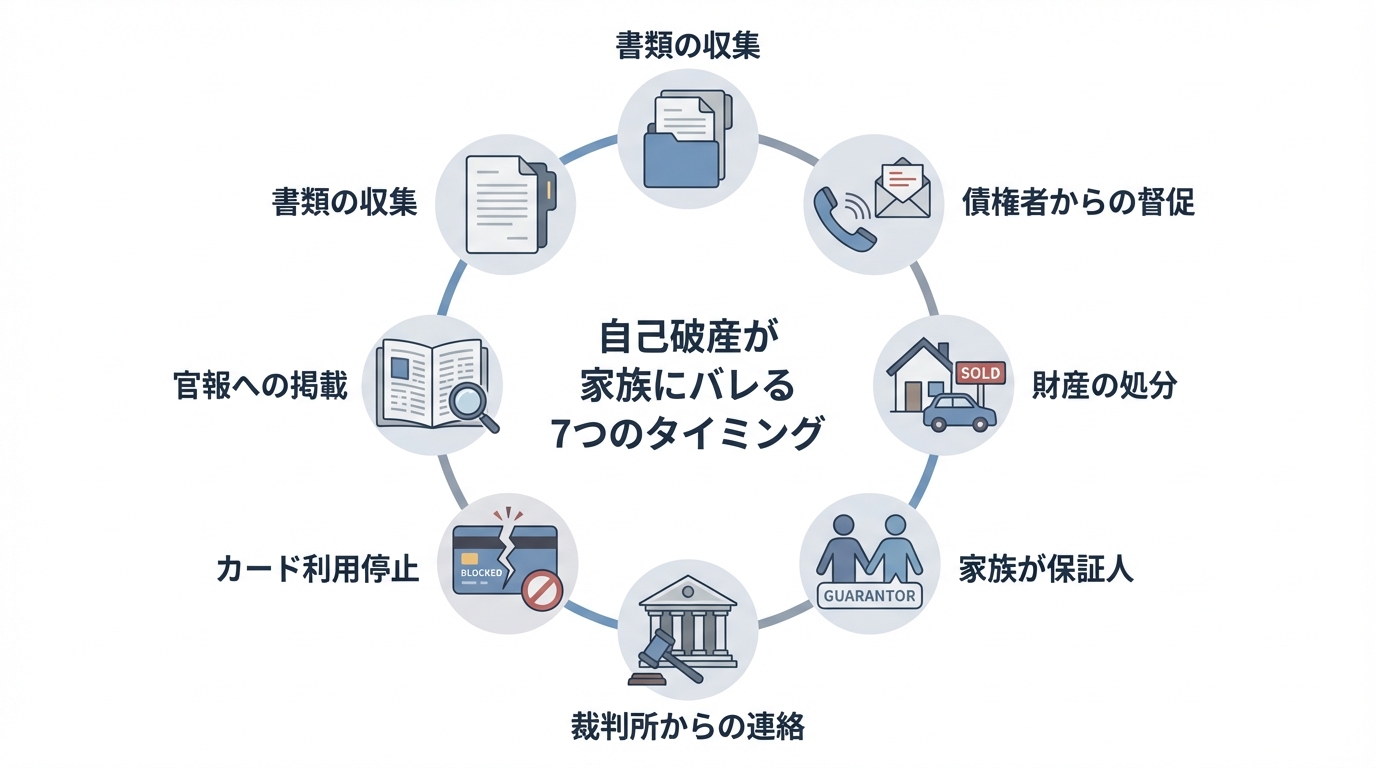

自己破産が家族にバレてしまう7つの典型的なタイミング

「内緒で進められるかもしれない」と思っても、手続きの中には家族に知られてしまう可能性のある「地雷」がいくつも潜んでいます。ここでは、特に典型的な7つのタイミングについて、その理由と対策を詳しく見ていきましょう。

タイミング1:手続き準備中(必要書類の収集)

先ほども触れましたが、これが最大の難関です。裁判所に提出する書類の中には、同居家族の協力なしには入手が難しいものが数多く含まれます。

- 同居家族全員分の給与明細や源泉徴収票

- 家族名義の預金通帳のコピー

- 家族が契約している生命保険の保険証券

- 家計全体の収支がわかる書類(家計簿など)

これらの書類を「何に使うか」を説明せずに集めるのは、非常に困難でしょう。「なぜ必要なの?」と聞かれたときに、明確な理由を答えられなければ、不審に思われてしまうのは避けられません。

タイミング2:債権者からの督促(弁護士依頼前)

弁護士に依頼する前は、債権者からの督促が続いている状態です。自宅の固定電話に連絡が来たり、裁判所からの「支払督促」や消費者金融名の入った封筒が郵便受けに入っていたりするのを家族に見られて、借金の事実が発覚するケースは後を絶ちません。

特に法的な手続きを知らせる郵便物は、家族であっても「何かの間違いだろう」と放置できず、開封されてしまう可能性が高いものです。これが、一刻も早く専門家に相談すべき大きな理由の一つです。

タイミング3:財産の処分(持ち家・車など)

自己破産をすると、一定以上の価値がある財産は処分の対象となります。家族と住んでいる持ち家が競売にかけられれば、当然引っ越しが必要になります。また、家族で共有していた車が引き上げられるといった事態も起こり得ます。

このように、家族の生活に直接影響が及ぶ物理的な変化は、隠し通すことが不可能です。大きな財産をお持ちの場合は、ご家族への説明が不可欠になると考えておくべきでしょう。

タイミング4:家族が保証人になっている場合

もし、ご家族の誰かがあなたの借金の「連帯保証人」になっている場合、残念ながら高い確率で知られることになります。これは交渉の余地がない、絶対的なルールです。

あなたが自己破産の手続きを進めると、連帯保証人であるご家族に対して、借入先から残債務の一括請求が行われるのが一般的です。突然、身に覚えのない高額な請求書が届けば、ご家族が驚き、混乱するのは当然のことです。このケースでは、保証人への影響は避けられません。

タイミング5:裁判所や管財人からの連絡

弁護士に依頼すれば、裁判所や債権者とのやり取りは、基本的にすべて弁護士が窓口となります。しかし、「管財事件」という種類の手続きになった場合、裁判所から選任された「破産管財人」という弁護士から、ご自宅に郵便物が届く可能性がゼロではありません。

もちろん、弁護士は差出人名を個人名にしたり、事務所名だけのシンプルな封筒を使ったりと最大限の配慮をしますが、万が一、家族がその郵便物を見て不審に思うリスクは残ります。

タイミング6:クレジットカード・家族カードの利用停止

自己破産の手続きを開始すると、あなたの名義のクレジットカードはすべて利用停止となります。これ自体はご自身の問題ですが、見落としがちなのが「家族カード」です。

もし、あなたのクレジットカードに紐づく家族カードを配偶者などが利用している場合、そのカードも突然使えなくなります。お店のレジでカードが使えず、初めて事態に気づくというケースは非常に多く、これがきっかけで問い詰められてしまうことも少なくありません。

タイミング7:官報への掲載(可能性は低い)

「自己破産すると官報に名前が載って、周りの人に知られてしまう」と心配される方は多いですが、ご安心ください。官報への掲載が原因で家族や職場にバレる可能性は、極めて低いです。

官報は国が発行する新聞のようなものですが、日常的に読んでいる一般の方はまずいません。また、インターネット版もありますが、膨大な情報の中から個人の名前を探し出すのは非常に困難です。官報掲載は自己破産のデメリットの一つではありますが、これによってバレる心配はほとんどないと考えてよいでしょう。

【自己診断】あなたは家族に内緒で手続きできる?

ここまでの情報を元に、ご自身の状況が「内緒にできる可能性」が高いのか、それとも困難なのかを客観的にチェックしてみましょう。

家族バレ度チェックリスト

- □ 同居している家族がいる(配偶者、親、子など)

- □ 家族と生計を共にしている(財布が同じ)

- □ 家族が借金の連帯保証人になっている

- □ 持ち家や車など、処分対象となりうる財産がある

- □ 家族があなたの家族カードを利用している

- □ 家族に借金をしている

内緒にできる可能性が高いケース

上記のチェックリストで、一つもチェックが付かなかった方は、ご家族に知られずに手続きを進められる可能性が比較的高いと言えます。

具体的には、「一人暮らしで生計も独立している」「誰にも保証人になってもらっていない」「高価な財産も持っていない」といった状況です。このようなケースであれば、弁護士に依頼することで、外部との連絡をすべてコントロールし、秘密裏に手続きを完了できる見込みがあります。

実際に、当事務所の経験でも、東京地方裁判所(本庁)の管轄事件では、申立人ご本人以外の資料提出が不要なケースが多く、同居のご家族に内緒のまま自己破産手続きを終えられた実績もございます。

内緒にするのが極めて困難なケース

一方で、チェックリストに一つでもチェックが付いた方は、ご家族に内緒で手続きを進めるのは極めて困難、あるいは不可能と言わざるを得ません。

特に「同居家族と生計が一緒」「家族が保証人」「持ち家がある」のいずれかに当てはまる場合は、手続き上、どうしても家族の協力や影響が避けられません。このような状況で無理に隠し通そうとすると、かえって話がこじれ、手続きが滞ってしまうだけでなく、後で事実が発覚したときに家族からの信頼を完全に失ってしまうという、もっとも避けたい事態になりかねません。

弁護士に依頼すればバレるリスクを最小限にできる理由

「内緒にしたい」という気持ちが少しでもあるのなら、まず弁護士に相談することが、家族に知られるリスクを下げるための有力な選択肢の一つです。弁護士に依頼することで、なぜ家族バレのリスクを劇的に下げられるのか、その具体的な理由を3つご説明します。

理由1:債権者からの督促が即座にストップする

弁護士にご依頼いただくと、私たちは直ちに各債権者へ「受任通知」という書類を送付します。この通知が貸金業者(消費者金融など)に届いた時点で、貸金業法により、正当な理由なくあなたに直接連絡や取り立てを行うことが禁止されます。

これにより、家族が督促電話を取ってしまったり、督促状を目にしたりする最大のリスクを、即座に、かつ法的にシャットアウトすることができるのです。この安心感は、何物にも代えがたいものです。

理由2:すべての連絡窓口を弁護士に一本化できる

手続きが始まると、裁判所や債権者から様々な連絡や書類のやり取りが発生します。もしご自身で対応しようとすると、日中に電話がかかってきたり、自宅に専門的な書類が届いたりして、家族に怪しまれるリスクが常に付きまといます。

弁護士が代理人となることで、これらの連絡窓口はすべて法律事務所に一本化されます。あなたへのご連絡も、ご指定の携帯電話やメールアドレスに限定し、郵便物は事務所宛に送ってもらうなど、プライバシーに最大限配慮した対応が可能です。

理由3:家族に配慮した手続きの進め方を熟知している

債務整理を専門とする弁護士は、「家族に内緒にしたい」というご相談を数えきれないほど受けてきました。私たち再生の歩み法律事務所は、そのお気持ちを深く理解した上で、どうすればバレるリスクを回避できるか、そのための具体的なノウハウを豊富に持っています。

例えば、書類の集め方について「こういう理由で説明してみてはどうか」とアドバイスしたり、裁判所に対して家族の状況をうまく説明する方法を考えたりと、あなた一人では思いつかないような、プロならではの視点でサポートすることができます。

それでも、家族に打ち明けるべきか?後悔しないための判断基準

ここまで、いかにして秘密を守るかという視点でお話ししてきました。しかし、弁護士として、もう一つの大切な視点もお伝えしたいと思います。それは、「本当に隠し通すことが、あなたの人生にとって最善の選択なのか?」ということです。

法的な可否だけでなく、ご自身の心の健康と、ご家族との未来のために、一度立ち止まって考えてみませんか。自己破産の全体像については、自己破産とは?借金をゼロにして生活を再建する方法で体系的に解説しています。

打ち明けるメリット:精神的負担の軽減と再出発への協力

借金の秘密を一人で抱え続けることは、想像を絶する精神的な苦痛を伴います。勇気を出して家族に打ち明けることで、まずあなた自身がその重圧から解放されます。

そして、あなたが思うほど、家族はあなたを責めないかもしれません。むしろ、正直に話してくれたことに安堵し、「一緒に頑張ろう」と再出発への一番の協力者になってくれる可能性も十分にあります。経済的な問題は、家族というチームで乗り越えるべき課題でもあるのです。

打ち明けるデメリット:関係悪化のリスクと伝え方の重要性

もちろん、打ち明けた結果、家族関係が一時的に悪化してしまうリスクはゼロではありません。しかし、その結果は「何を伝えたか」よりも「どう伝えたか」に大きく左右されることを知っておいてください。

ただ「破産する」と事実だけを告げるのではなく、なぜ借金をしてしまったのか、どれだけ反省しているか、そして何より、これからの人生を立て直すために真剣に努力する覚悟があることを、誠心誠意伝えることが重要です。もし、ご自身で説明する自信がなければ、弁護士が同席し、法的な状況や今後の見通しを冷静にご家族へ説明するお手伝いをすることも可能です。

一人で抱え込まないでください。まずは専門家にご相談を

自己破産を家族に内緒にできるかどうか、その答えはあなたの状況によって異なります。しかし、どんな状況であっても、たった一人で悩み、判断してしまうことだけは避けてください。

「弁護士に相談したら、無理やり手続きさせられるのでは…」と心配される必要は一切ありません。私たち再生の歩み法律事務所は、まずあなたの置かれた状況とお気持ちをじっくりお伺いすることから始めます。その上で、法的な選択肢と、それぞれのメリット・デメリットを丁寧にご説明し、あなたが心から納得できる道筋を一緒に探します。

ご相談いただいた内容が、あなたの許可なく外部に漏れることのないよう、秘密は厳守します。

借金の問題は、状況に応じた手続きを選ぶことで解決を目指せます。そして、その先には新しい生活の再スタートが待っています。どうか一人で抱え込まず、その第一歩として、私たち専門家の力を頼ってください。