債務整理

自己破産しても車を残す方法|処分基準とローン中の対処法を解説

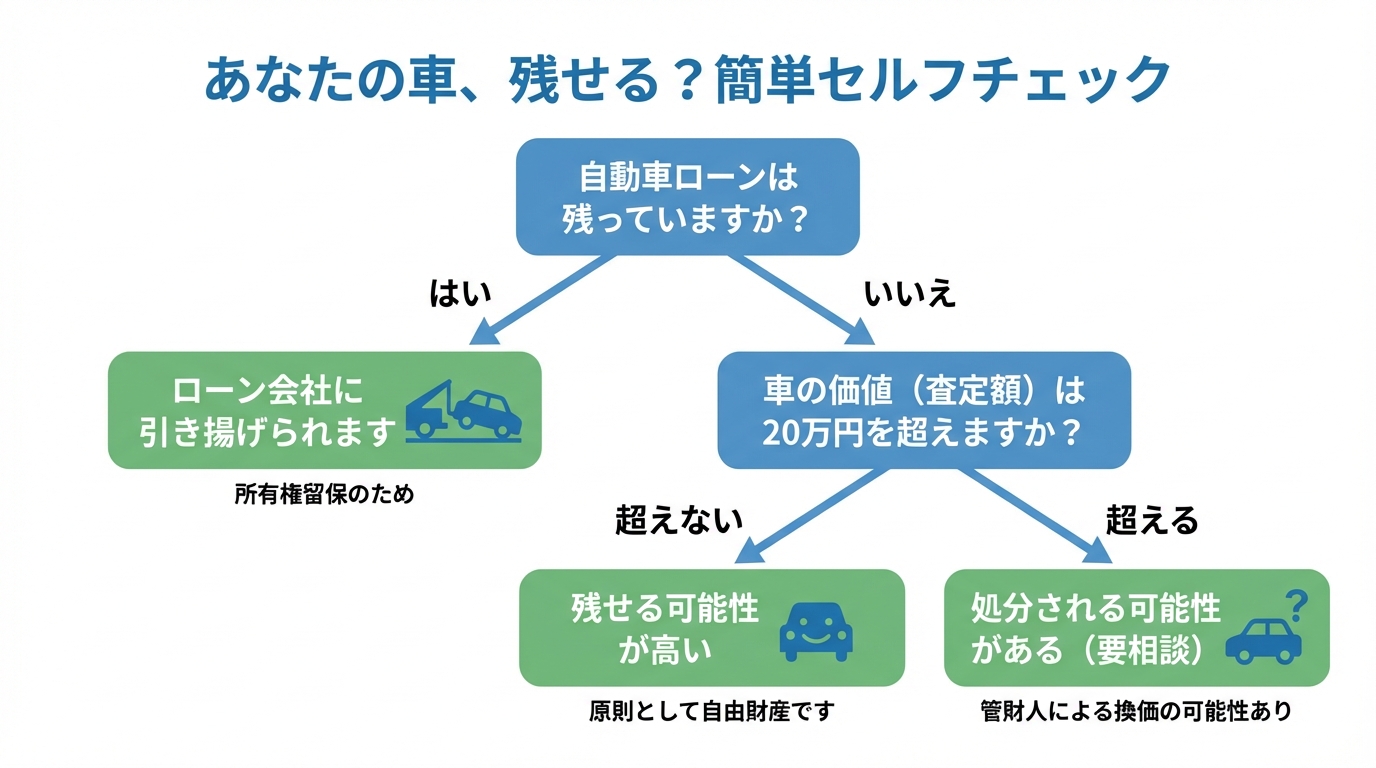

自己破産で車はどうなる?まずは状況をセルフチェック

「自己破産をすると、愛車も手放さなければならないのでは…」

借金の問題で自己破産を考え始めたとき、多くの方がこの不安に直面します。通勤やご家族の送迎、介護など、日々の生活に車が欠かせない方にとって、車を失うことは死活問題ですよね。

自己破産をしても、実は車を残せるケースは少なくありません。しかし、その判断は「自動車ローンの残り」と「車の価値」という2つのポイントによって大きく左右されます。

まずは、ご自身の状況がどれに当てはまるか、簡単なセルフチェックで確認してみましょう。

いかがでしたでしょうか。この診断で、ご自身の車がどのような扱いになるか、大まかな方向性が見えたかと思います。ここからは、それぞれのケースについて、より詳しく、そして具体的に残すための方法を解説していきます。自己破産手続きの全体像については、自己破産で処分される財産・残せる財産で体系的に解説していますので、併せてご覧ください。

【ローン完済済み】車の価値が処分されるかの分かれ道

自動車ローンをすでに完済している場合、車を残せるかどうかは非常にシンプルです。「その車の価値(査定額)が20万円を超えるかどうか」、基本的にはこの一点で判断されます。

この「20万円」という基準は、法律で明確に定められているわけではありませんが、東京地方裁判所をはじめ、多くの裁判所で運用されている実務上の目安です。なぜなら、20万円以下の価値の車をわざわざ差し押さえて換金しても、手続きにかかる費用を差し引くと、債権者への配当がほとんど見込めないためです。つまり、費用対効果の観点から設けられた、合理的な基準と言えるでしょう。

価値20万円以下なら「自由財産」として残せる可能性大

お持ちの車の査定額が20万円以下の場合、その車は原則として「自由財産」とみなされ、処分されることなく手元に残せる可能性が非常に高いです。

特に年式が古い車は査定額が下がりやすく、20万円を下回るケースも少なくありません。ただし、車種や走行距離、状態、地域の相場によって査定額は大きく変わります。場合によっては、査定書がなくても価値がないものとして扱われることもあります(特に、普通自動車なら初年度登録から6年/軽自動車なら初年度登録から4年を経過していると実際の査定額にかかわらず無価値という扱いをする裁判所が多いです。)。

もし価値があるかどうか微妙なラインであれば、中古車買取業者に査定を依頼し、「査定書」を取得しておくと、裁判所への説明がスムーズになります。査定は複数の業者に依頼すると、より客観的な価値を把握しやすくなるでしょう。

価値20万円超でも「自由財産の拡張」で残せるケースとは

「査定したら、価値が20万円を超えてしまった…」

そうした場合でも、すぐに諦める必要はありません。「自由財産の拡張」という手続きを裁判所に申し立て、認められれば車を残せる可能性があります。

ただし、これは誰でも認められるわけではなく、「その車が生活の維持に必要不可欠である」という特別な事情が必要です。具体的には、以下のようなケースが考えられます。

- 公共交通機関が乏しい地域に住んでおり、通勤に車がなければ仕事が続けられない。

- ご家族の介護や、定期的な通院のために車の使用が絶対的に必要である。

- ご自身やご家族に障害があり、移動手段として車が不可欠である。

裁判所は、これらの事情を総合的に考慮し、車を処分することが破産者の経済的な再生をかえって妨げてしまうと判断した場合に、拡張を認めることがあります。この手続きは、専門的な主張と資料の提出が求められるため、ご自身で判断せず、まずは弁護士に相談することが重要です。自由財産の拡張について専門家に相談することで、あなたの状況で認められる可能性があるか、具体的な見通しを立てることができます。

なお、この自由財産の拡張は、車だけでなく退職金など他の財産を守るためにも利用されることがあります。

【ローン返済中】原則として車はローン会社に引き上げられる

セルフチェックで「ローンあり」と診断された方には、少し厳しい現実をお伝えしなければなりません。自動車ローンが残っている場合、その車は原則としてローン会社によって引き上げられてしまいます。

これは、自己破産の手続きとは関係なく、ローン契約そのものに基づく措置です。弁護士に自己破産を依頼し、弁護士から各債権者へ「受任通知」が発送されると、ローン会社が車の返却(引き上げ)に向けた連絡や手続きを進めてくることがあります。通常、その後ローン会社や信販会社から連絡があり、引き渡しの日程などを調整することになります。

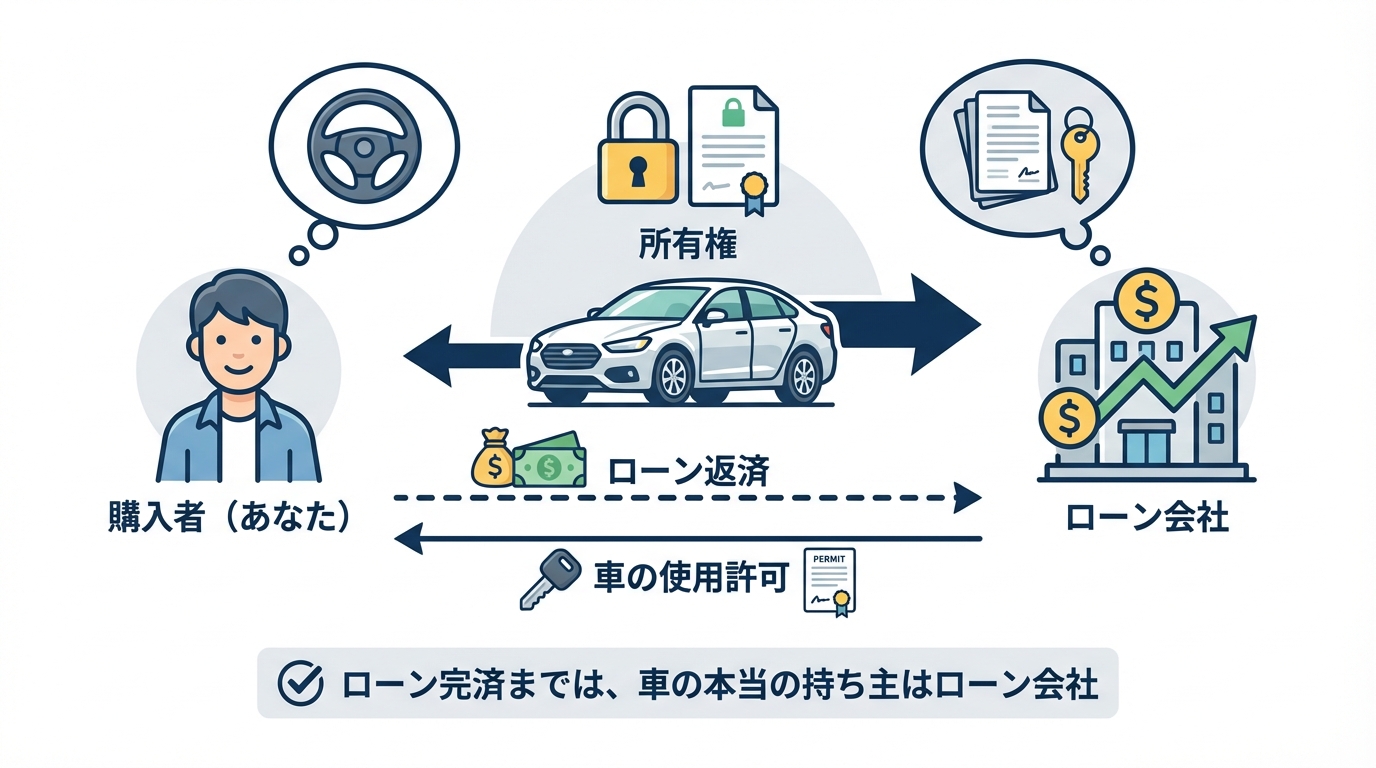

なぜ引き上げられる?「所有権留保」の仕組みを理解する

なぜローンが残っているだけで、車が引き上げられてしまうのでしょうか。その理由は、多くの自動車ローン契約に付いている「所有権留保」という仕組みにあります。

所有権留保とは、「ローンを完済するまでの間、車の所有権はローン会社(またはディーラー)にあり、購入者はあくまで使用者である」という契約です。つまり、ローンを支払っている間は、車はローン会社からの「借り物」に近い状態なのです。

自己破産の手続きを開始すると、ローンの支払いはストップします。ローン会社からすれば、支払いが滞ったわけですから、契約に基づき「所有者」として車を回収する権利があるのです。

ご自身の車に所有権留保が付いているかどうかは、車検証の「所有者の氏名又は名称」の欄を見れば確認できます。ここにローン会社やディーラーの名前が記載されていれば、所有権留保が付いています。一方で、銀行系のマイカーローンの場合など、所有権留保が付いておらず、所有者名義がご自身になっているケースも稀にあります。その場合は、ローン完済済みのケースと同様の扱いになります。

例外的に残す方法:第三者による一括返済(第三者弁済)

ローン返済中の車を残す、数少ない例外的な方法が「第三者弁済」です。

これは、ご両親やご兄弟など、親族の方にローンの残債を一括で肩代わりしてもらう方法です。第三者が一括で返済し、車の所有権を完全にあなたのものにした上で、自己破産手続きに臨むという流れになります。

ただし、この方法は多くの注意点があり、安易に行うと深刻なトラブルに発展する可能性があります。

- 破産者ご自身のお金で返済することは避けるべきです。特定の債権者だけを優先して返済する「偏頗弁済(へんぱべんさい)」という禁止行為にあたり、自己破産が認められなくなる可能性があります。

- 肩代わりしてもらうお金は、必ずその第三者の方がもともと持っているお金(固有の財産)から支払ってもらう必要があります。あなたから渡したお金で支払ってもらうことは許されません。

- ローンを完済しても、車の価値が20万円を超えていれば、結局は処分の対象となる可能性があります。

このように、第三者弁済は非常に複雑な法的問題を伴います。もし検討される場合は、必ず実行する前に弁護士へご相談ください。状況を詳しくお伺いした上で、リスクがないか、本当に最善の方法かを慎重に判断する必要があります。第三者弁済のリスクについて無料相談することで、安全な進め方を確認できます。

避けるべき!車を残すためのNG行為

「なんとかして車だけは守りたい」その一心で、誤った行動に出てしまう方がいらっしゃいます。しかし、以下のような行為は、最悪の場合、自己破産そのものが認められなくなる(免責不許可)という深刻な事態を招きかねません。絶対にやめましょう。

× 破産直前に車の名義を家族などに変更する

これは「財産隠し」とみなされます。自己破産手続きでは、破産管財人が財産を調査する権限を持っており、不自然な名義変更はすぐに発覚します。財産を不当に減少させる行為として、免責不許可事由に該当する典型例です。

× 自動車ローンだけを優先して返済する

先ほども触れましたが、これは「偏頗弁済」という重大な禁止行為です。すべての債権者は平等に扱われなければならない、という破産法の大原則に反します。友人からの借金など、他の債務でも同様です。

× 車の存在を裁判所に隠して申告しない

これも悪質な「財産隠し」です。車の所有情報は、市区町村への登録情報などから調査すれば判明します。虚偽の申告は、免責が認められないだけでなく、悪質なケースでは「詐欺破産罪」という犯罪に問われる可能性すらあります。

これらの行為は、(非免責債権を除き)借金の支払い義務の免除(免責)を得て再出発するという自己破産の目的を台無しにしてしまう、非常にリスクの高い行為です。車を守りたいというお気持ちは痛いほど分かりますが、決してご自身の判断で行動せず、まずは正直に専門家へご相談ください。より詳しい免責不許可事由(自己破産で免責が認められない事情)で解説しています。

参照:破産法

自己破産以外の選択肢も検討しよう

ここまで読んで、「自己破産では、やはり車を残すのは難しいかもしれない…」と感じた方もいらっしゃるかもしれません。しかし、借金問題を解決する方法は自己破産だけではありません。あなたの状況によっては、他の方法を選ぶことで、よりスムーズに車を残せる可能性があります。

ここでは、代表的な2つの方法をご紹介します。自己破産しかないと思い込まず、広い視野で最適な解決策を探してみましょう。自己破産以外の方法の全体像については、自己破産以外の債務整理方法の記事も参考になります。

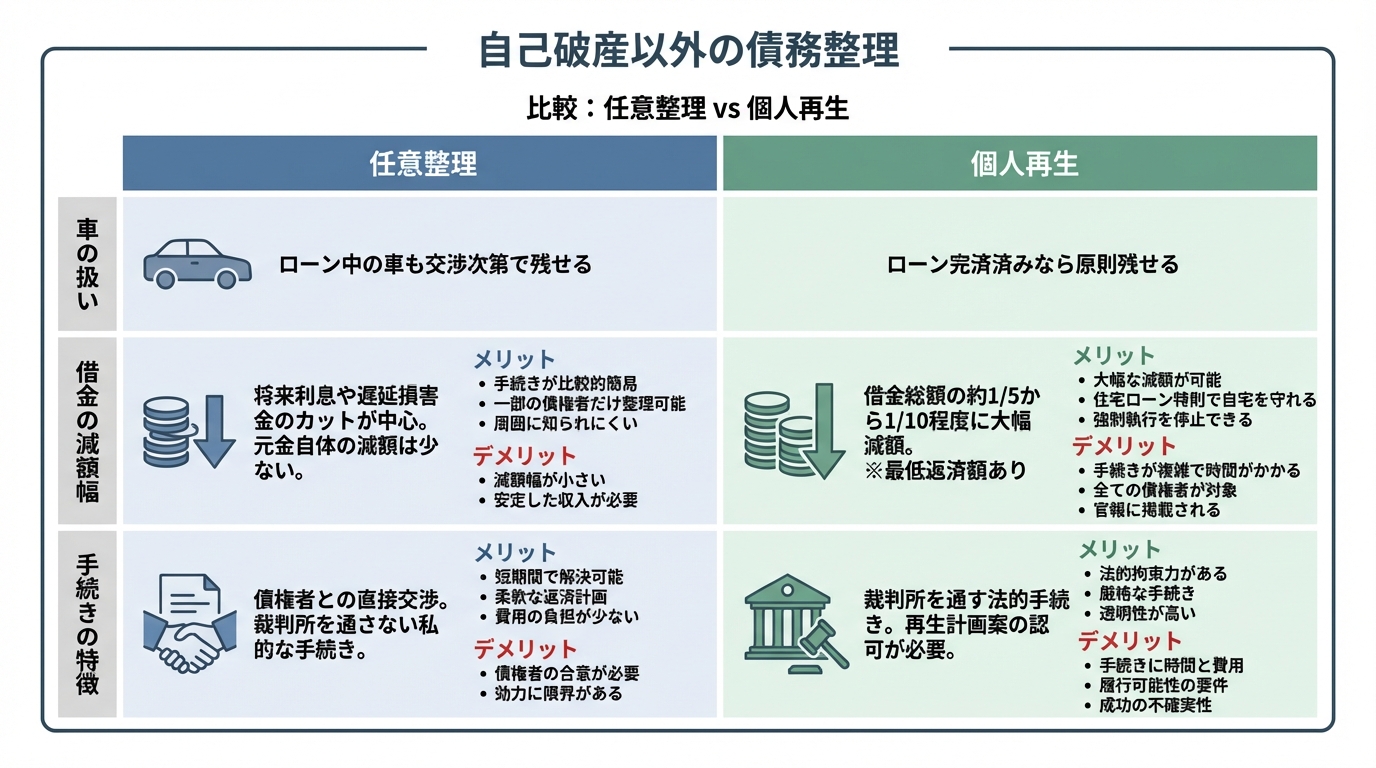

任意整理:自動車ローンを対象から外して返済を続ける

任意整理は、裁判所を通さず、弁護士が債権者と直接交渉して、将来利息のカットや返済期間の延長(通常3〜5年)を目指す手続きです。任意整理の最大のメリットは、整理する借金を選べる点にあります。

そのため、自動車ローンは手続きの対象から外し、これまで通り返済を続ける一方で、カードローンやキャッシングなど他の借金だけを整理することが可能です。これにより、ローン会社に知られることなく、車を手元に残しながら借金問題を解決できるのです。

ただし、任意整理は借金の元金そのものが減るわけではないため、減額後の借金を安定して返済し続けられる収入があることが前提となります。

個人再生:借金を大幅に減額しつつ財産を残す

個人再生は、裁判所に申し立て、借金を5分の1から10分の1程度に大幅に圧縮してもらい、その減額された借金を原則3年(最長5年)で分割返済していく手続きです。

自己破産のように財産を処分されることが原則ないため、ローンを完済している車であれば、価値が高くても手元に残すことができます。(ただし、所有権留保が付いているローン返済中の車は、原則として引き上げの対象となります。)

一方で、手続きが複雑であることや、保有している財産の価値が高い場合、その分だけ返済額が増える(清算価値保障原則)というルールがあるなど、専門的な知識が必要です。住宅ローン特則を利用すれば、マイホームを守れる可能性があるなど、大きなメリットもある手続きですので、弁護士と相談しながら慎重に検討すべき選択肢と言えるでしょう。

万が一車を手放した場合、再度手に入れるには?

様々な手を尽くしても、残念ながら車を手放さざるを得ないケースもあります。しかし、それで人生が終わるわけでは決してありません。自己破産後に生活を立て直し、再び車を持つための道もきちんと残されています。

自己破産をすると、信用情報機関、いわゆるブラックリストに情報が登録されます。この期間(約5~7年)は、新しくローンを組んだり、クレジットカードを作ったりすることが難しくなります。

そのため、自己破産後に車を持つ主な方法は以下の通りです。

- 現金一括で購入する: 貯金をして、中古車などを現金で購入する方法です。ローンを組む必要がないため、信用情報の影響を受けません。

- 家族名義で購入・ローンを組む: ご家族の名義で車を購入してもらったり、ローンを組んでもらったりする方法です。ただし、支払いはご自身が責任を持って行う必要があります。

- 信用情報が回復した後にローンを組む: 5~7年が経過し、信用情報から事故情報が消えれば、再びローンを組んで車を購入できる可能性が出てきます。

すぐに元通りの生活とはいかないかもしれませんが、経済的な再生を果たした先には、再びカーライフを取り戻す未来が待っています。

まとめ:車の問題は自己判断せず、まず弁護士にご相談ください

自己破産における自動車の扱いは、ローンの有無、車の価値、そしてあなたの生活状況など、様々な要因が複雑に絡み合って決まります。ここまで解説してきたように、残せる可能性もあれば、厳しい現実と向き合わなければならないケースもあります。

一つだけ確かなことは、「自己判断で行動するのが最も危険」だということです。車を残したい一心での行動が、かえって自己破産手続きの妨げとなり、借金問題の解決を遠ざけてしまうことさえあります。

私たち再生の歩み法律事務所は、あなたの状況を丁寧にお伺いし、法律の専門家として、車を残すための最善の方法を一緒に考えます。代表弁護士の「借金問題に苦しむ方と共に再生の道を歩みたい」という想いのもと、一人ひとりの再出発を全力でサポートいたします。

ご相談は無料です。督促に追われ、不安な日々を過ごしているのなら、どうか一人で抱え込まず、まずは私たちにお話しください。あなたのその一歩が、再生への大きな一歩となるはずです。

自己破産で退職金はどうなる?処分される条件と守る方法

自己破産しても退職金は守れる?知っておきたい基本ルール

「長年勤めてきた会社を辞めるときのために、コツコツと積み立てられてきた退職金。これが自己破産で全部なくなってしまったら…」

借金の返済に追われ、自己破産を考え始めるとき、多くの方がこのような不安に苛まれます。退職金は、これからの人生を立て直すための、いわば「最後の砦」。それを失うかもしれないという恐怖は、計り知れないものがあるでしょう。

この記事では、そんなあなたの不安を和らげるために、自己破産と退職金の関係について、法律の専門家として分かりやすく解説していきます。自己破産の全体像については、自己破産の基本(仕組み・メリット・注意点)で体系的に解説しています。

まずは結論:退職金が全額没収されることはありません

最初に、最も大切なことをお伝えします。自己破産をしたからといって、退職金が全額没収されることは、まずありません。

なぜなら、法律は退職金を「生活を再建するための重要な資金」と位置づけ、一定の範囲で手元に残せるように保護しているからです。「自己破産=全財産を失う」というイメージは、必ずしも正しくありません。正しい知識を持つことで、あなたの未来を守る道筋が見えてきますので、どうかご安心ください。

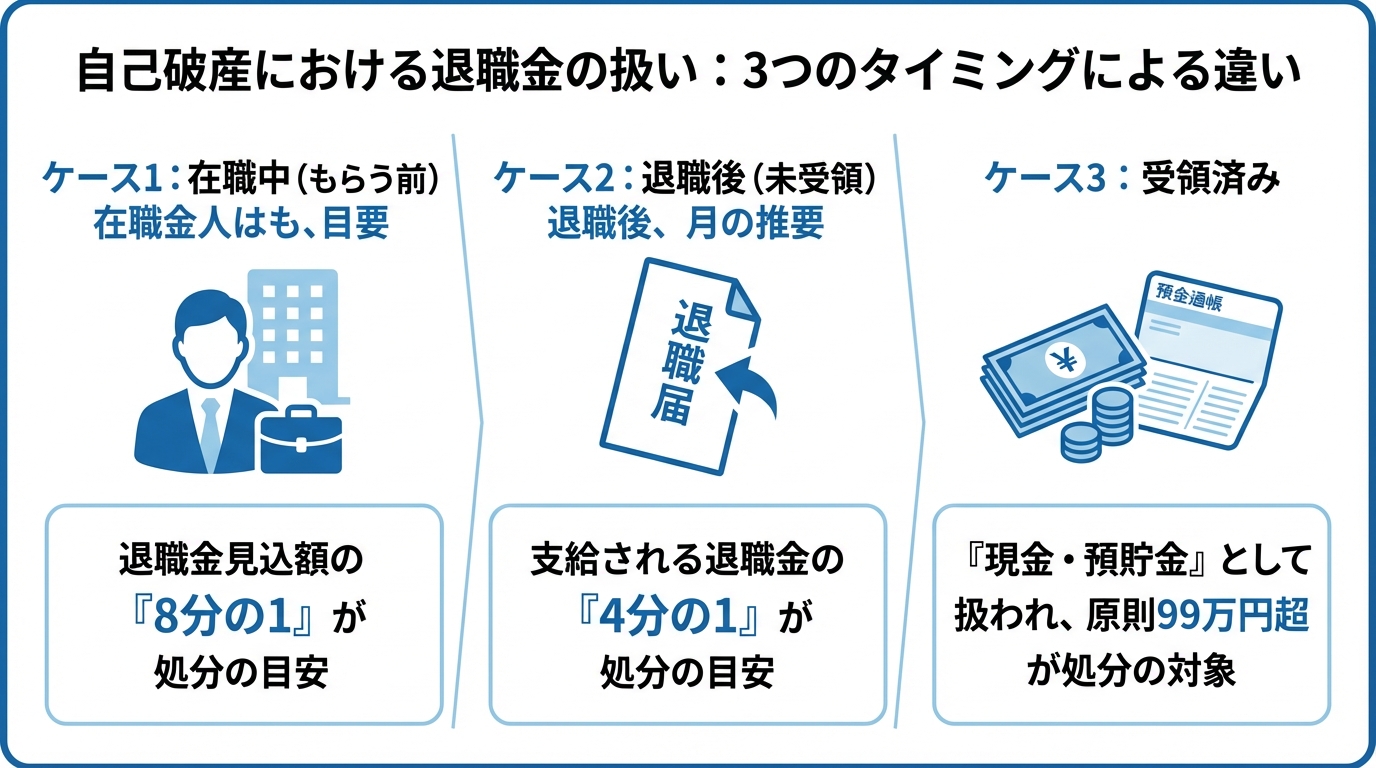

あなたの状況はどれ?退職金の扱いを決める3つのタイミング

退職金がどのように扱われるかは、あなたが置かれている状況によって変わってきます。具体的には、以下の3つのタイミングによって、守れる金額のルールが異なります。

- ケース1:在職中の方(退職金をもらう前)

- ケース2:退職済み・退職予定の方(退職金が未受領)

- ケース3:すでに退職金を受け取った後の方

ご自身がどのケースに当てはまるかを確認しながら、この先の解説を読み進めてみてください。それぞれの状況に応じた、具体的なルールと対処法を詳しく見ていきましょう。

【状況別】自己破産で処分される退職金の金額と計算方法

ここからは、あなたの状況別に、自己破産の手続きで処分(債権者への配当に回されること)の対象となる退職金の金額がいくらになるのか、具体的な計算方法を見ていきましょう。ご自身の状況と照らし合わせることで、「自分の場合は、これくらい手元に残せる可能性があるんだな」と、具体的なイメージが掴めるはずです。

ケース1:在職中の方(退職金をもらう前)

現在会社にお勤めで、まだ退職金を受け取っていないという方が、最も多く当てはまるケースです。

この場合、処分(配当に回すために評価・回収の対象として扱われること)の対象となる金額は、多くの裁判所の実務運用では「退職金見込額の8分の1」を目安として評価されることがあります。なぜ「8分の1」なのかというと、在職中の場合、将来本当に退職するのか、退職金が満額支払われるのかといった不確実な要素があるため、その分が考慮されているのです。

具体例を見てみましょう。

- 退職金見込額が400万円の場合 → 処分対象は50万円(400万円 × 1/8)

- 退職金見込額が800万円の場合 → 処分対象は100万円(800万円 × 1/8)

そして、非常に重要なポイントがあります。多くの裁判所の運用では、「8分の1」の評価額が20万円以下(未満)であれば、退職金を理由に回収・手続きが大きく問題化しにくいとされています。つまり、退職金見込額が160万円以下(160万円 × 1/8 = 20万円)の方は、退職金を理由に自己破産の手続きが複雑になる可能性は低いと言えるでしょう。

ケース2:退職済み・退職予定の方(退職金が未受領)

すでに退職している、あるいは自己破産の申し立て後すぐに退職する予定があるものの、まだ会社から退職金は支払われていない、というケースです。

この場合、実務上は「支給される(又は支給がほぼ確実な)退職金の4分の1」を目安に評価されることがあります。在職中のケースよりも割合が大きくなるのは、退職金の支払いがほぼ確実視されるためです。

こちらも具体例で確認します。

- 支給される退職金が200万円の場合 → 処分対象は50万円(200万円 × 1/4)

- 支給される退職金が600万円の場合 → 処分対象は150万円(600万円 × 1/4)

このケースでも、裁判所の運用上の目安として「4分の1」の評価額が20万円以下(未満)であれば、退職金を理由に回収・手続きが大きく問題化しにくいとされることがあります。つまり、支給される退職金が80万円以下であれば、手元に残せる可能性が高いということになります。

ケース3:すでに退職金を受け取った後の方

このケースは、最も注意が必要です。「先に退職金をもらってから自己破産しよう」と考えている方もいらっしゃるかもしれませんが、それはかえって状況を不利にしてしまう可能性があります。

なぜなら、一度受け取ってしまった退職金は、法律上「退職金」ではなく、あなたの「現金」や「預貯金」として扱われるからです。自己破産の手続きでは、一般に手元現金は99万円まで自由財産として扱われる一方、預貯金などは裁判所の運用基準(目安)に応じて換価・配当の対象となり得ます。

例えば、500万円の退職金を銀行口座に振り込まれた場合、その預金は20万円を超える部分、つまり480万円が処分の対象になってしまうのです。在職中であれば「8分の1」ルールが適用されたはずが、受け取るタイミングを誤っただけで、手元に残せる金額が大幅に減ってしまう危険性があることを、ぜひ知っておいてください。

「退職金を隠す」は絶対NG!発覚した場合の重い処分とは

追い詰められた状況で、「少しでも多くのお金を残したい」「退職金の存在を隠してしまえば…」と考えてしまうお気持ちは、痛いほどわかります。しかし、その考えは絶対に実行に移してはいけません。

自己破産の手続きが始まると、裁判所から選任された「破産管財人」があなたの財産を徹底的に調査します。破産管財人には、銀行口座の取引履歴を数年分遡って確認したり、勤務先に問い合わせたりする強い権限が与えられています。そのため、財産隠しは発覚する可能性が非常に高いと考えてください。

もし財産隠しが発覚した場合、以下のような非常に重いペナルティが科されることになります。

- 免責不許可事由に該当する:自己破産の最大の目的である「借金の支払い義務の免除(免責)」が認められなくなります。つまり、手続きにかけた時間も費用も無駄になり、借金はそのまま残ってしまうという最悪の事態を招きます。この免責不許可事由は、破産法で厳しく定められています。

- 詐欺破産罪で刑事罰の対象になる:悪質な財産隠しと判断された場合、「詐欺破産罪」という犯罪に問われる可能性があります。これには「10年以下の懲役もしくは1,000万円以下の罰金、またはその両方」という重い刑罰が定められています。

あなたを絶望から救うための自己破産が、かえって未来を閉ざすことになっては本末転倒です。どうか、正直に専門家へご相談ください。それが、あなたの人生を守るための最も確実な道なのです。

会社に知られずに自己破産手続きを進めるための実践的な方法

「自己破産をしたいけれど、会社にだけは絶対に知られたくない…」これもまた、多くの方が抱える切実な悩みです。特に、退職金の金額を証明するために、会社に書類をお願いしなければならない場面で、不安を感じる方は少なくありません。しかし、ご安心ください。会社に知られることなく手続きを進めるための、実践的な方法があります。

「退職金見込額証明書」をスムーズに入手する伝え方

自己破産の手続きでは、退職金がいくらあるのかを裁判所に示すために「退職金見込額証明書」という書類が必要になります。これを会社の総務部や経理部に発行してもらう際、理由を聞かれて困ってしまうのではないかと心配になりますよね。

そんなときは、以下のような理由を伝えることで、自己破産を疑われることなく、スムーズに発行してもらえる可能性が高まります。

- 「住宅ローンの借り換え審査で、金融機関から提出を求められました」

- 「子どもの奨学金を申し込むにあたり、保証人として資産状況を示す必要があります」

- 「FP(ファイナンシャルプランナー)にライフプランの相談をしており、その資料として必要です」

このように、自己破産とは全く関係のない、正当な理由を伝えるのがポイントです。

証明書が無理なら「就業規則」で代替する

どうしても会社に証明書の発行を依頼するのが難しい、あるいは頼みづらいという状況もあるでしょう。その場合は、会社の「就業規則(退職金規程)」のコピーで代替するという方法があります。

就業規則には、退職金の計算方法が記載されているはずです。そのページをコピーし、ご自身の勤続年数や役職などを当てはめて計算した結果を、裁判所に資料として提出するのです。この方法であれば、会社と直接やり取りをする必要がないため、手続きのことが知られるリスクを下げられる可能性があります。

ただし、計算方法が複雑で分かりにくい場合もあるかもしれません。そのようなときも、弁護士が計算のサポートをいたしますので、ご安心ください。

退職金を守るための切り札「自由財産の拡張」と注意点

「計算してみたら、退職金の8分の1が20万円を超えてしまった…」と、がっかりされた方もいるかもしれません。しかし、まだ諦めるのは早いです。そんなときに使える、退職金を守るための「切り札」とも言える制度があります。それが「自由財産の拡張」です。

自己破産では、本来、生活に必要な最低限の財産(これを「自由財産」と言います)しか手元に残せません。しかし、裁判所に申し立てて認められれば、この自由財産の範囲を広げてもらえる可能性があるのです。

具体的には、退職金の評価額(8分の1や4分の1の金額)と、他の財産(現金や預貯金など)をすべて合計した金額が99万円以下であれば、退職金を処分せずに手元に残せる可能性があります。

例えば、退職金見込額が320万円(8分の1で40万円)の場合、「自由財産の拡張」を申し立てることで、40万円を支払うことなく、退職金を手元に残せる可能性があるのです。

ただし、これは自動的に適用されるものではなく、裁判所への申立てが必要です。また、最終的に拡張を認めるかどうかは裁判官の判断によります。この申立ては専門的な知識を要するため、弁護士に相談しながら進めることが非常に重要になります。あなたの状況でこの制度が使えるかどうか、ぜひ一度ご相談ください。

そもそも処分対象にならない退職金制度もあります

実は、あなたが加入している退職金制度の種類によっては、そもそも自己破産で処分の対象にならないケースもあります。法律で差し押さえが禁止されている「差押禁止財産」に該当する退職金制度があるのです。

具体的には、以下のような制度が挙げられます。

- 中小企業退職金共済(中退共)

- 確定拠出年金(iDeCo、企業型DC)

- 確定給付企業年金

これらの制度は、法律上、給付を受ける権利の譲渡・担保提供・差押えが制限されるなど保護されている制度です。ただし、個別事情や例外の有無は制度・状況によって異なるため、具体的な取扱いは専門家に確認してください。

参照:Q&A(よくあるご質問) – 中退共 – 勤労者退職金共済機構

もし処分対象額が払えない…その場合の具体的な対処法

「退職金の8分の1にあたる金額を、現金で用意することがどうしても難しい…」という方もいらっしゃるでしょう。その場合でも、解決策はありますので、決して一人で抱え込まないでください。

最も一般的な対処法は、破産管財人との交渉による分割・積立払いです。裁判所や破産管財人と相談し、無理のない範囲で、数ヶ月から1年程度の期間をかけて分割で支払っていくことを認めてもらえるケースが多くあります。

また、ご家族やご親族に事情を話し、一時的に援助をお願いするという選択肢もあります。いずれにせよ、支払いが困難な場合でも、正直に弁護士に相談し、破産管財人と交渉することで、現実的な解決策を見出すことができます。 支払い方法について弁護士に相談することで、あなたに合った最適な方法を一緒に考えます。

自己破産以外の選択肢は?個人再生なら退職金への影響は?

ここまで自己破産を前提にお話ししてきましたが、借金問題を解決する方法は一つではありません。特に、ある程度の退職金が見込める方の場合、「個人再生」という手続きが、より適しているケースもあります。

個人再生は、裁判所の認可を得て借金を大幅に減額(おおむね5分の1程度)し、それを原則3年で分割返済していく手続きです。自己破産との大きな違いは、財産を処分する必要がないという点です。

個人再生の手続きでも、退職金見込額の8分の1(または4分の1)は「清算価値」として財産に計上されます。しかし、これはあくまで計算上の話であり、実際に退職金を支払ったり、処分されたりすることはありません。そのため、高額な退職金が見込める方や、住宅などの財産を手放したくない方にとっては、非常に有効な選択肢となり得ます。

自己破産と個人再生、どちらがあなたの状況にとって最善の道なのか。これは、退職金の額だけでなく、他の財産の状況や借金の総額などを総合的に見て判断する必要があります。専門家として、あなたの未来にとって最も良い選択肢を一緒に見つけさせてください。

まとめ:退職金の不安は弁護士への相談で解決できます

今回は、自己破産と退職金の関係について詳しく解説してきました。最後に、大切なポイントをもう一度確認しましょう。

- 退職金は全額没収されません。法律で守られる範囲があります。

- 状況によってルールが異なります。特に「受け取る前」か「受け取った後」かで扱いは大きく変わります。

- 退職金を隠すことは絶対にやめてください。発覚すれば、すべてを失うリスクがあります。

ここまで読んでいただき、自己破産における退職金の扱いについて、基本的な知識はご理解いただけたかと思います。しかし、実際の手続きでは、退職金見込額の正確な計算や、裁判所への適切な申立てなど、専門的な判断が必要な場面が数多くあります。

ご自身だけで判断し、行動してしまうと、本来守れたはずの大切な財産を失ってしまうことにもなりかねません。あなたの退職金という「最後の砦」を守り、穏やかな未来への一歩を踏み出すために、どうか私たち専門家を頼ってください。

当事務所の代表弁護士、深井は「借金問題に苦しむ方と共に再生の道を歩みたい」という強い想いを持って、日々ご相談をお受けしています。債務整理の弁護士相談ことは、あなたの人生を再建するための、有力な第一歩になり得ます。初回のご相談は無料ですので、まずはお気軽にお気持ちをお聞かせください。

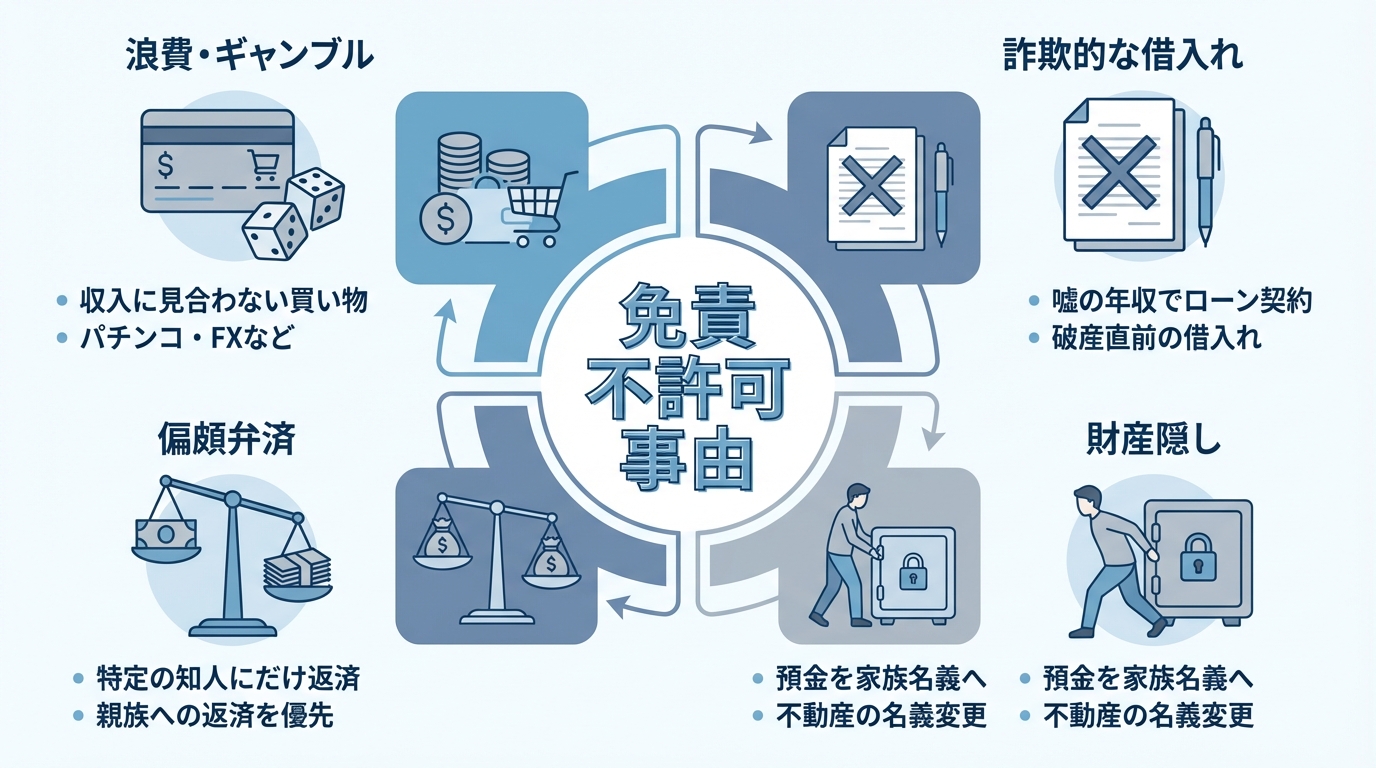

自己破産の免責不許可事由とは?裁量免責の事例と対策を解説

「もう自己破産は無理かも…」免責不許可事由で悩むあなたへ

「パチンコや買い物で使いすぎてしまった…」

「収入を少し多めに申告してお金を借りてしまった…」

このページにたどり着いた方は、過去の自分の行いを深く悔やみ、「自己破産をしても、自分の場合は借金がゼロにならないのではないか」という、出口のないトンネルにいるような強い不安と罪悪感に苛まれているのかもしれません。

でも、安心してください。解決の道は、決して閉ざされてはいません。

自己破産の手続きには、たしかに「免責不許可事由」という、借金の免除が認められにくくなる特定のケースが定められています。しかし、法律はあなたを罰するためではなく、経済的に立ち直るチャンスを与えるために存在します。

この記事では、免責不許可事由に当てはまるかもしれないと悩む方のために、

- なぜ多くの人が「裁量免責」という制度で救われているのか

- あなたと似たような状況から、実際に自己破産を乗り越えた方の事例

- 今、この瞬間から、あなたが再生のためにできる具体的なこと

を、一つひとつ丁寧にお伝えしていきます。この記事を読み終える頃には、あなたの心に差している暗雲が晴れ、未来への一歩を踏み出す勇気が湧いてくるはずです。

自己破産における「免責不許可事由」と救済策「裁量免責」

自己破産は、裁判所に申し立てて、支払いが困難な借金について、免責許可が確定すれば(非免責債権を除き)支払い義務の免除を受けられる手続きです。このテーマの全体像については、自己破産の基本(仕組み・メリット・注意点)で体系的に解説しています。

しかし、どんな場合でも無条件に借金がゼロになるわけではありません。お金を貸した債権者の利益も守る必要があるため、法律は一定のルールを設けています。それが「免責不許可事由」です。

これは、著しく不誠実な行いをした人まで無条件に救済してしまうと、制度の公平性が保てなくなるために定められています。しかし、重要なのはここからです。たとえ免責不許可事由に当てはまってしまったとしても、裁判所が事情を総合考慮して免責を認める「裁量免責」により、免責が許可される場合があります。

ご相談の多い免責不許可事由の具体例

「自分の場合はどうだろう…」と不安に思われる方のために、私たちがご相談を受ける中で特に多いケースをいくつかご紹介します。

- 浪費やギャンブル

収入に見合わない高価な買い物を繰り返したり、パチンコ・競馬・FXなどのギャンブルや投資に多額のお金をつぎ込んだりするケースです。どこからが「浪費」かは一概には言えませんが、家計を著しく悪化させたかどうかが一つの判断基準になります。 - 詐欺的な借入れ

返済する意思も能力もないのに、それを隠してお金を借りる行為です。例えば、自己破産を申し立てる直前に、その事実を隠してクレジットカードで高額な商品を購入したり、年収や他の借入状況について嘘の申告をしてローンを組んだりするケースがこれにあたります。 - 財産隠し

自己破産では、一定以上の価値がある財産は換価され、債権者への配当に充てられます。それを免れるために、預金を家族名義の口座に移したり、不動産の名義を書き換えたり、財産目録に意図的に記載しなかったりする行為は、極めて悪質と判断されます。 - 偏頗弁済(へんぱべんさい)

特定の債権者だけに優先して返済する行為です。例えば、「親族や友人から借りた分だけは迷惑をかけたくない」という気持ちから返済してしまうケースが典型例です。自己破産では、すべての債権者を平等に扱わなければならないという原則(債権者平等の原則)があるため、これは免責不許可事由に該当する可能性があるのです。

ほとんどのケースが救われる「裁量免責」とは?

「やっぱり自分は当てはまる…もうダメだ」と思われたかもしれません。しかし、ここからが最も大切なポイントです。

免責不許可事由があったとしても、裁判所が「破産手続きに至った経緯その他一切の事情を考慮して免責を許可することが相当である」と判断した場合には、その裁量によって免責が許可されます。これを「裁量免責」といいます。

破産法の目的は、あなたを罰することではなく、借金に苦しむ人に経済的な立ち直りの機会を与えることにあります。そのため、裁判所は過去の過ちそのものよりも、

- 本人が深く反省しているか

- 裁判所の手続きに誠実に協力しているか

- 二度と同じ過ちを繰り返さないという更生の意欲があるか

といった点を重視します。つまり、過去は変えられなくても、これからのあなたの真摯な態度が、裁判所の判断に良い影響を与える可能性があります。実際に、免責不許可事由があるケースの多くが、この裁量免責によって救われています。

参照:破産法

【解決事例】免責不許可事由を乗り越え、裁量免責を得たケース

「理屈はわかったけど、本当に自分のようなケースでも大丈夫だろうか…」そうした不安を解消するために、私たちが実際にサポートさせていただき、裁量免責が認められた事例をいくつかご紹介します。

ケース1:パチンコとFXで多額の借金(浪費)

Aさんは、仕事のストレスからパチンコにのめり込み、負けを取り返そうとFXにも手を出してしまいました。気づけば借金は500万円を超え、毎月の返済に追われる日々に。「ギャンブルが原因では自己破産できない」と思い込み、絶望的な気持ちで当事務所にご相談に来られました。

私たちはまず、Aさんがこれ以上ギャンブルに手を出さないよう、家計簿を毎日つけてお金の流れを「見える化」することから始めました。そして、ギャンブル依存からの脱却に向けた専門機関への相談も促しました。

破産手続きでは、裁判所から選任された破産管財人に対し、私たちが代理人としてAさんの状況を丁寧に説明。借金に至った経緯を正直に話し、家計簿や専門機関への通院記録といった「更生の努力を示す証拠」を提出しました。その結果、Aさんの真摯な反省と再出発への強い意欲が認められ、無事に裁量免責を得ることができたのです。

ケース2:収入を偽ってカードローン契約(詐欺的借入)

Bさんは、子どもの学費や生活費が足りず、追い詰められた末に、実際の年収よりも高い金額を申告してカードローンを契約してしまいました。そのお金もすぐに底をつき、「嘘をついて借りたことがバレたら、自己破産は認められないだろう」と、強い罪悪感に苛まれていました。

初回の面談で、Bさんは涙ながらにすべてを打ち明けてくださいました。その「正直さ」こそが、解決への第一歩でした。

私たちは、なぜBさんが嘘をつかざるを得なかったのか、その背景にある切迫した家計状況や精神的に追い詰められていた点を法的に整理。破産管財人との面談にも同席し、「悪意を持って騙そうとしたのではなく、生活のためにやむを得ず行ったことであり、深く反省している」という点を、Bさんの言葉と共に伝えました。

Bさんが正直に事実を話し、心から反省している姿勢が評価され、このケースでも裁判所は裁量免責を認めてくれました。

ケース3:複数の不許可事由が重なっていた複雑な事案

Cさんのケースはさらに複雑でした。飲食や買い物などの「浪費」に加え、返済に窮した際に「お世話になった親戚にだけは迷惑をかけられない」と、親戚からの借金だけを優先して返済する「偏頗弁済」も行っていたのです。

「浪費だけでもダメなのに、偏頗弁済まで…。自分はもう絶対に無理だ」とCさんは完全に諦めていました。

このような複雑な事案こそ、弁護士の腕の見せ所です。私たちは、Cさんの借金の経緯を一つひとつ丁寧にヒアリングし、問題点を整理。破産管財人に対しては、浪費についてはすでに生活を改めて倹約に努めていること、偏頗弁済については法律を知らなかったがゆえの行動であり、深く反省していることを粘り強く説明しました。

複数の不許可事由が重なる事案は、たしかに手続きが慎重に進められます。しかし、一つひとつの問題に誠実に向き合い、更生の意欲を具体的に示すことで、道は開けます。Cさんも最終的には裁量免責を得て、今は新たな人生を歩み始めています。

当事務所だからできる、免責不許可事由のある破産サポート

免責不許可事由がある事案は、たしかに自己破産の中でも難易度が高いケースと言えます。だからこそ、経験豊富な弁護士のサポートが不可欠です。

再生の歩み法律事務所では、これまで数多くの「免責不許可事由」が疑われる困難な事案を、裁量免責による解決へと導いてまいりました。

- 借金の大半が交際相手へのプレゼントや高額な飲食代だったケース(浪費)

- 他の事務所で任意整理を進めている最中にFXでさらに借金を増やしてしまったケース(浪費)

- 確定申告書の内容を偽って、金融機関から多額の融資を受けていたケース(詐欺的借入)

- 友人から勧められたマルチ商法で、大量の商品をローンで購入してしまったケース(浪費)

- 複数の後払い・先払い現金化業者(実質的には闇金に近い業者)を利用していたケース

これらの事例は、ほんの一部にすぎません。私たちは、ご相談者様の過去を責めるのではなく、その背景にある苦しみや事情に耳を傾け、どうすれば裁判所や破産管財人に更生の意欲を伝えられるかを一緒に考え抜きます。

「どんなに困難に見える状況でも、再生の道が見つかる可能性はあります」。それが、数々の難しい案件を解決してきた私たちの信念です。

裁量免責を勝ち取るために、あなたが今からできること

「自分も頑張れば道が開けるかもしれない」と感じていただけたでしょうか。ここでは、裁量免責の可能性を高めるために、あなたが今日からできる具体的な行動をお伝えします。

特に避けたい!免責を遠ざける3つの行動

まず、状況を悪化させないために「絶対にやってはいけないこと」から押さえましょう。

- 新たな借入れや一部だけの返済

「弁護士に相談する前になんとかしよう」と、ヤミ金に手を出したり、特定の知人にだけ返済(偏頗弁済)したりするのは絶対にやめてください。事態を複雑にし、免責から遠ざかるだけです。 - 財産を隠す、名義を変える

車や預貯金などを家族の名義に変えるといった行為は「財産隠し」とみなされ、免責が極めて難しくなります。最悪の場合、詐欺破産罪という犯罪に問われる可能性すらあります。 - 嘘をつく

弁護士や裁判所、破産管財人に対して嘘をつくことは、信頼関係を根底から覆す行為です。不誠実な態度と判断されれば、裁量免責を得ることは困難になります。どんなに話しにくいことでも、正直に伝えることが不可欠です。

最重要ポイント:破産管財人へ誠実に向き合う

免責不許可事由がある場合、裁判所は「破産管財人」を選任し、あなたの財産状況や免責を認めてよいかを調査させます。この自己破産の手続きにおいて、破産管財人との面談は、裁量免責を得るための最大の山場と言えるでしょう。

多くの方が「管財人は自分を厳しく追及する怖い人」というイメージを持っていますが、それは誤解です。破産管財人は、あなたの経済的更生をサポートする中立的な専門家です。敵対するのではなく、誠実に向き合う姿勢が何よりも大切です。

面談では、主に以下のようなことを聞かれます。

- 借金が増えてしまった具体的な経緯

- なぜ返済できなくなったのか

- 現在の生活状況と家計の収支

- 過去の過ちについて、どう反省しているか

- 今後、どのように生活を立て直していくつもりか

これらの質問に対し、「正直に、具体的に、前向きに」答えることがポイントです。私たちは、面談の前にしっかりと打ち合わせを行い、あなたの誠意が伝わるよう、受け答えの準備を全力でサポートしますのでご安心ください。

反省と更生の意欲を「証拠」として示す

「反省しています」「もう二度としません」と口で言うだけでは、なかなか説得力がありません。大切なのは、反省の気持ちを具体的な「行動」で示すことです。

- 家計簿を毎日つける:お金の管理をしっかり行う意思を示す、最も基本的な証拠となります。

- 反省文を作成する:なぜ借金をしてしまったのか、これからどう立て直すのかを自分の言葉で正直に綴ります。

- 専門機関に相談する:ギャンブルや買い物への依存が原因であれば、自助グループや専門の医療機関に通い始めることも、更生の意欲を示す強い証拠になります。

こうした目に見える「証拠」を積み重ねることが、裁判所の判断に良い影響を与え、裁量免責への道を切り拓くのです。

自己破産が難しい場合の他の選択肢

万が一、免責不許可事由の内容が悪質であると判断され、自己破産による免責が極めて困難な場合でも、人生が終わるわけではありません。

「個人再生」という手続きを選択する方法があります。個人再生は、裁判所の認可を得て、法律上の基準(最低弁済額や清算価値など)に基づく返済額まで借金を減額し、原則として3年(事情により最長5年)で分割返済していく手続きです。

自己破産のように借金が全額免除されるわけではありませんが、「持ち家を手放さずに済む可能性がある」「借金の理由が問われない」といったメリットがあります。

自己破産がダメでも、道は他にも残されています。どの手続きがあなたにとって最善の選択なのかは、状況によって異なります。まずは自己破産以外の債務整理方法も含め、専門家と一緒に最適な解決策を見つけることが重要です。

まとめ:一人で悩まず、まずは専門家にご相談ください

ここまでお読みいただき、ありがとうございます。免責不許可事由という言葉の響きに、これまで大きな不安を抱えてこられたことと思います。

しかし、記事を通してお伝えしてきたように、

- 免責不許可事由があっても、「裁量免責」によって救済されるケースがほとんどであること。

- 裁量免責を得るためには、過去の過ちを正直に認め、誠実な態度で手続きに臨むことが何よりも大切であること。

をご理解いただけたのではないでしょうか。

あなたの抱える罪悪感や不安を、どうか一人で背負い込まないでください。私たち弁護士は、あなたの過去を裁くためにいるのではありません。「借金問題に苦しむ方と共に再生の道を歩みたい」——その想いを胸に、あなたの再出発を法的な側面から全力でサポートするパートナーです。

勇気を出してご相談いただくその一歩が、あなたの未来を大きく変えるきっかけとなります。まずは、あなたの今の状況を、私たちに話してみませんか。

自己破産は家族に内緒で可能?バレる理由と秘密にする方法

「家族にだけは知られたくない…」そのお気持ち、痛いほどわかります

借金の返済に追われ、夜も眠れないほどの不安を抱えながら、自己破産という言葉が頭をよぎる…。しかし、それと同時に「家族にだけは、絶対に知られたくない」という強い気持ちが、あなたを縛り付けているのではないでしょうか。

「迷惑をかけたくない」「軽蔑されてしまうかもしれない」「もし離婚を切り出されたら…」

その罪悪感や恐怖心から誰にも相談できず、たった一人で抱え込んでしまうお気持ちは、痛いほどよくわかります。弁護士として日々多くの方のお悩みをお伺いする中で、このようなご相談は決して特別なことではありません。

特に借金の問題は、誰にも言えず孤立しがちです。この記事では、法的な解説だけでなく、あなたのその不安な気持ちに寄り添いながら、自己破産を家族に内緒にできるのか、そして、どうすれば後悔のない選択ができるのかを、一緒に考えていきたいと思います。

結論:自己破産を家族に内緒にできるかは状況次第

まず、一番気になる結論からお伝えします。自己破産を家族に内緒にできるかどうかは、あなたの状況によって大きく変わります。

「できる」「できない」と一概に言えるものではなく、特に「同居している家族」か「別居している家族」かによって、その難易度は天と地ほども変わってくるのが現実です。まずはこの大きな違いを理解することが、ご自身の状況を客観的に見つめる第一歩となります。

同居家族に内緒にするのは、極めて難しいのが現実

ご夫婦や親子など、同じ家で生活し、生計を共にしているご家族に内緒で自己破産の手続きを進めることは、残念ながら極めて難しいと言わざるを得ません。

最大の理由は、裁判所に世帯全体の家計状況を報告する必要があるからです。自己破産の手続きでは、申立人本人だけでなく、配偶者や同居の親族の収入を証明する書類(給与明細や源泉徴収票など)の提出を求められることがほとんどです。これは、裁判所が「本当に支払い不能な状態なのか」「破産によって本当に経済的更正ができるのか」を正確に判断するために不可欠な情報だからです。

家族に協力を頼まないと入手できない書類も多く、これが自己破産の手続きを進める上で大きな壁となります。

別居の家族(親・兄弟など)には内緒にできる可能性が高い

一方で、実家のご両親やご兄弟など、別居していて生計も完全に独立しているご家族については、内緒のまま手続きを終えられる可能性は十分にあります。

生計が別であれば、裁判所から家族の収入証明などを求められることは基本的にありません。そのため、手続き上の協力を得る必要がないのです。

ただし、これには重要な条件があります。それは、家族があなたの借金の保証人になっていないこと、そして、家族との間でお金の貸し借りがないことです。もしこれらの条件に当てはまる場合は、別居していても知られてしまう可能性が非常に高くなりますので注意が必要です。

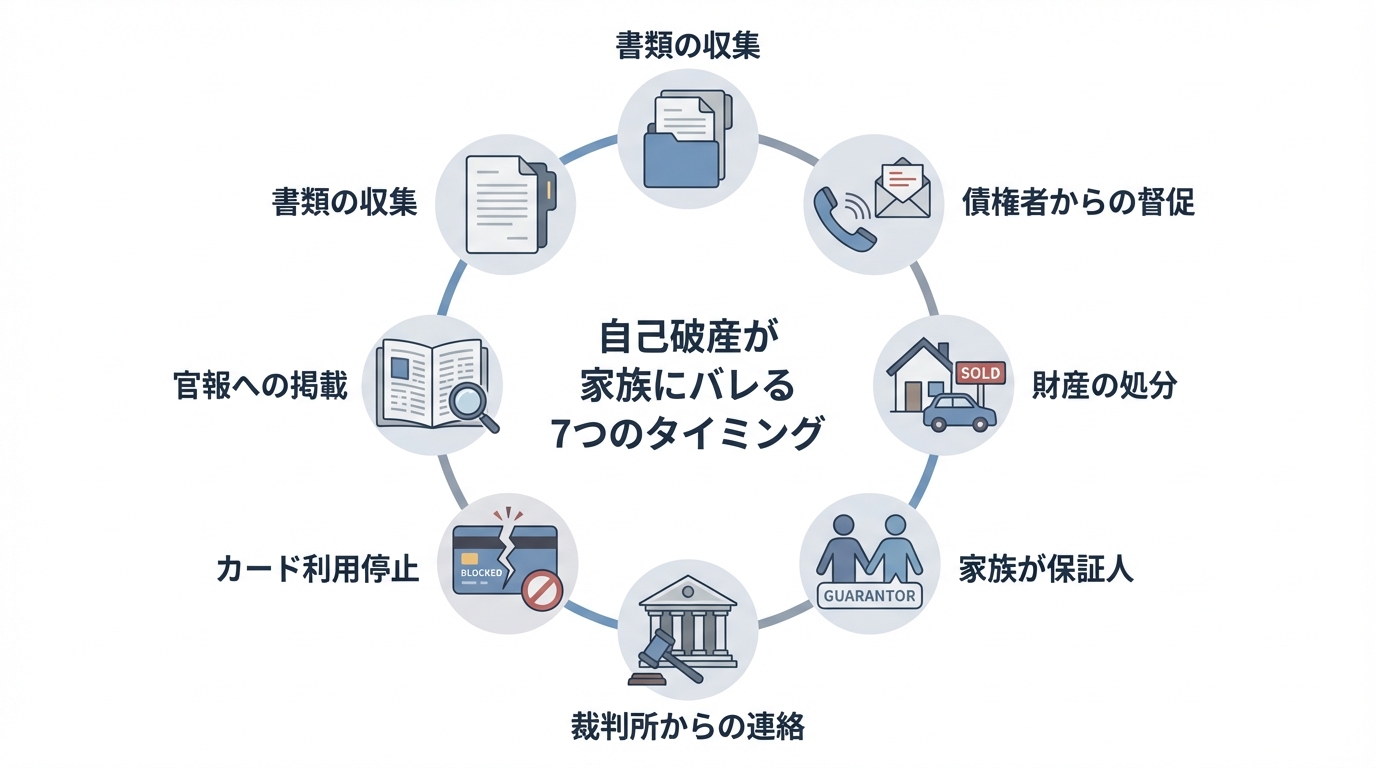

自己破産が家族にバレてしまう7つの典型的なタイミング

「内緒で進められるかもしれない」と思っても、手続きの中には家族に知られてしまう可能性のある「地雷」がいくつも潜んでいます。ここでは、特に典型的な7つのタイミングについて、その理由と対策を詳しく見ていきましょう。

タイミング1:手続き準備中(必要書類の収集)

先ほども触れましたが、これが最大の難関です。裁判所に提出する書類の中には、同居家族の協力なしには入手が難しいものが数多く含まれます。

- 同居家族全員分の給与明細や源泉徴収票

- 家族名義の預金通帳のコピー

- 家族が契約している生命保険の保険証券

- 家計全体の収支がわかる書類(家計簿など)

これらの書類を「何に使うか」を説明せずに集めるのは、非常に困難でしょう。「なぜ必要なの?」と聞かれたときに、明確な理由を答えられなければ、不審に思われてしまうのは避けられません。

タイミング2:債権者からの督促(弁護士依頼前)

弁護士に依頼する前は、債権者からの督促が続いている状態です。自宅の固定電話に連絡が来たり、裁判所からの「支払督促」や消費者金融名の入った封筒が郵便受けに入っていたりするのを家族に見られて、借金の事実が発覚するケースは後を絶ちません。

特に法的な手続きを知らせる郵便物は、家族であっても「何かの間違いだろう」と放置できず、開封されてしまう可能性が高いものです。これが、一刻も早く専門家に相談すべき大きな理由の一つです。

タイミング3:財産の処分(持ち家・車など)

自己破産をすると、一定以上の価値がある財産は処分の対象となります。家族と住んでいる持ち家が競売にかけられれば、当然引っ越しが必要になります。また、家族で共有していた車が引き上げられるといった事態も起こり得ます。

このように、家族の生活に直接影響が及ぶ物理的な変化は、隠し通すことが不可能です。大きな財産をお持ちの場合は、ご家族への説明が不可欠になると考えておくべきでしょう。

タイミング4:家族が保証人になっている場合

もし、ご家族の誰かがあなたの借金の「連帯保証人」になっている場合、残念ながら高い確率で知られることになります。これは交渉の余地がない、絶対的なルールです。

あなたが自己破産の手続きを進めると、連帯保証人であるご家族に対して、借入先から残債務の一括請求が行われるのが一般的です。突然、身に覚えのない高額な請求書が届けば、ご家族が驚き、混乱するのは当然のことです。このケースでは、保証人への影響は避けられません。

タイミング5:裁判所や管財人からの連絡

弁護士に依頼すれば、裁判所や債権者とのやり取りは、基本的にすべて弁護士が窓口となります。しかし、「管財事件」という種類の手続きになった場合、裁判所から選任された「破産管財人」という弁護士から、ご自宅に郵便物が届く可能性がゼロではありません。

もちろん、弁護士は差出人名を個人名にしたり、事務所名だけのシンプルな封筒を使ったりと最大限の配慮をしますが、万が一、家族がその郵便物を見て不審に思うリスクは残ります。

タイミング6:クレジットカード・家族カードの利用停止

自己破産の手続きを開始すると、あなたの名義のクレジットカードはすべて利用停止となります。これ自体はご自身の問題ですが、見落としがちなのが「家族カード」です。

もし、あなたのクレジットカードに紐づく家族カードを配偶者などが利用している場合、そのカードも突然使えなくなります。お店のレジでカードが使えず、初めて事態に気づくというケースは非常に多く、これがきっかけで問い詰められてしまうことも少なくありません。

タイミング7:官報への掲載(可能性は低い)

「自己破産すると官報に名前が載って、周りの人に知られてしまう」と心配される方は多いですが、ご安心ください。官報への掲載が原因で家族や職場にバレる可能性は、極めて低いです。

官報は国が発行する新聞のようなものですが、日常的に読んでいる一般の方はまずいません。また、インターネット版もありますが、膨大な情報の中から個人の名前を探し出すのは非常に困難です。官報掲載は自己破産のデメリットの一つではありますが、これによってバレる心配はほとんどないと考えてよいでしょう。

【自己診断】あなたは家族に内緒で手続きできる?

ここまでの情報を元に、ご自身の状況が「内緒にできる可能性」が高いのか、それとも困難なのかを客観的にチェックしてみましょう。

家族バレ度チェックリスト

- □ 同居している家族がいる(配偶者、親、子など)

- □ 家族と生計を共にしている(財布が同じ)

- □ 家族が借金の連帯保証人になっている

- □ 持ち家や車など、処分対象となりうる財産がある

- □ 家族があなたの家族カードを利用している

- □ 家族に借金をしている

内緒にできる可能性が高いケース

上記のチェックリストで、一つもチェックが付かなかった方は、ご家族に知られずに手続きを進められる可能性が比較的高いと言えます。

具体的には、「一人暮らしで生計も独立している」「誰にも保証人になってもらっていない」「高価な財産も持っていない」といった状況です。このようなケースであれば、弁護士に依頼することで、外部との連絡をすべてコントロールし、秘密裏に手続きを完了できる見込みがあります。

実際に、当事務所の経験でも、東京地方裁判所(本庁)の管轄事件では、申立人ご本人以外の資料提出が不要なケースが多く、同居のご家族に内緒のまま自己破産手続きを終えられた実績もございます。

内緒にするのが極めて困難なケース

一方で、チェックリストに一つでもチェックが付いた方は、ご家族に内緒で手続きを進めるのは極めて困難、あるいは不可能と言わざるを得ません。

特に「同居家族と生計が一緒」「家族が保証人」「持ち家がある」のいずれかに当てはまる場合は、手続き上、どうしても家族の協力や影響が避けられません。このような状況で無理に隠し通そうとすると、かえって話がこじれ、手続きが滞ってしまうだけでなく、後で事実が発覚したときに家族からの信頼を完全に失ってしまうという、もっとも避けたい事態になりかねません。

弁護士に依頼すればバレるリスクを最小限にできる理由

「内緒にしたい」という気持ちが少しでもあるのなら、まず弁護士に相談することが、家族に知られるリスクを下げるための有力な選択肢の一つです。弁護士に依頼することで、なぜ家族バレのリスクを劇的に下げられるのか、その具体的な理由を3つご説明します。

理由1:債権者からの督促が即座にストップする

弁護士にご依頼いただくと、私たちは直ちに各債権者へ「受任通知」という書類を送付します。この通知が貸金業者(消費者金融など)に届いた時点で、貸金業法により、正当な理由なくあなたに直接連絡や取り立てを行うことが禁止されます。

これにより、家族が督促電話を取ってしまったり、督促状を目にしたりする最大のリスクを、即座に、かつ法的にシャットアウトすることができるのです。この安心感は、何物にも代えがたいものです。

理由2:すべての連絡窓口を弁護士に一本化できる

手続きが始まると、裁判所や債権者から様々な連絡や書類のやり取りが発生します。もしご自身で対応しようとすると、日中に電話がかかってきたり、自宅に専門的な書類が届いたりして、家族に怪しまれるリスクが常に付きまといます。

弁護士が代理人となることで、これらの連絡窓口はすべて法律事務所に一本化されます。あなたへのご連絡も、ご指定の携帯電話やメールアドレスに限定し、郵便物は事務所宛に送ってもらうなど、プライバシーに最大限配慮した対応が可能です。

理由3:家族に配慮した手続きの進め方を熟知している

債務整理を専門とする弁護士は、「家族に内緒にしたい」というご相談を数えきれないほど受けてきました。私たち再生の歩み法律事務所は、そのお気持ちを深く理解した上で、どうすればバレるリスクを回避できるか、そのための具体的なノウハウを豊富に持っています。

例えば、書類の集め方について「こういう理由で説明してみてはどうか」とアドバイスしたり、裁判所に対して家族の状況をうまく説明する方法を考えたりと、あなた一人では思いつかないような、プロならではの視点でサポートすることができます。

それでも、家族に打ち明けるべきか?後悔しないための判断基準

ここまで、いかにして秘密を守るかという視点でお話ししてきました。しかし、弁護士として、もう一つの大切な視点もお伝えしたいと思います。それは、「本当に隠し通すことが、あなたの人生にとって最善の選択なのか?」ということです。

法的な可否だけでなく、ご自身の心の健康と、ご家族との未来のために、一度立ち止まって考えてみませんか。自己破産の全体像については、自己破産とは?借金をゼロにして生活を再建する方法で体系的に解説しています。

打ち明けるメリット:精神的負担の軽減と再出発への協力

借金の秘密を一人で抱え続けることは、想像を絶する精神的な苦痛を伴います。勇気を出して家族に打ち明けることで、まずあなた自身がその重圧から解放されます。

そして、あなたが思うほど、家族はあなたを責めないかもしれません。むしろ、正直に話してくれたことに安堵し、「一緒に頑張ろう」と再出発への一番の協力者になってくれる可能性も十分にあります。経済的な問題は、家族というチームで乗り越えるべき課題でもあるのです。

打ち明けるデメリット:関係悪化のリスクと伝え方の重要性

もちろん、打ち明けた結果、家族関係が一時的に悪化してしまうリスクはゼロではありません。しかし、その結果は「何を伝えたか」よりも「どう伝えたか」に大きく左右されることを知っておいてください。

ただ「破産する」と事実だけを告げるのではなく、なぜ借金をしてしまったのか、どれだけ反省しているか、そして何より、これからの人生を立て直すために真剣に努力する覚悟があることを、誠心誠意伝えることが重要です。もし、ご自身で説明する自信がなければ、弁護士が同席し、法的な状況や今後の見通しを冷静にご家族へ説明するお手伝いをすることも可能です。

一人で抱え込まないでください。まずは専門家にご相談を

自己破産を家族に内緒にできるかどうか、その答えはあなたの状況によって異なります。しかし、どんな状況であっても、たった一人で悩み、判断してしまうことだけは避けてください。

「弁護士に相談したら、無理やり手続きさせられるのでは…」と心配される必要は一切ありません。私たち再生の歩み法律事務所は、まずあなたの置かれた状況とお気持ちをじっくりお伺いすることから始めます。その上で、法的な選択肢と、それぞれのメリット・デメリットを丁寧にご説明し、あなたが心から納得できる道筋を一緒に探します。

ご相談いただいた内容が、あなたの許可なく外部に漏れることのないよう、秘密は厳守します。

借金の問題は、状況に応じた手続きを選ぶことで解決を目指せます。そして、その先には新しい生活の再スタートが待っています。どうか一人で抱え込まず、その第一歩として、私たち専門家の力を頼ってください。

任意整理から自己破産へ変更できる?事務所の変更・費用・注意点を解説

任意整理中の「もう払えない…」あなただけではありません

「このままでは、約束した返済ができない…」

任意整理の手続きを始めたにもかかわらず、再び返済のことで悩みを抱えていませんか。ご自身の状況を立て直そうと勇気を出して一歩を踏み出したのに、また苦しい状況に陥ってしまい、ご自身を責めてしまっているかもしれません。

ですが、安心してください。任意整理の返済計画が途中で難しくなることは、決して珍しいことではないのです。会社の業績悪化による突然のリストラ、ご自身やご家族の病気による予期せぬ出費、育児や介護による働き方の変化…。私たちの生活は、予測できない出来事で簡単に変わってしまうことがあります。

返済が困難になったからといって、すべてが終わってしまったわけではありません。状況に合わせて方針を変更することは、あなたの生活を守り、未来を立て直すための、前向きな一歩です。この記事では、あなたが今抱えている不安を一つひとつ解きほぐし、次に何をすべきかを一緒に考えていきたいと思います。

自己破産への変更は可能?まずは現状を整理しましょう

漠然とした不安を抱えていると、冷静な判断が難しくなってしまいます。まずはご自身の状況を客観的に見つめ直すことから始めましょう。以下のチェックリストで、現在の状況を整理してみてください。

チェックリストで確認!あなたの現在の状況は?

- □ 債権者との和解は成立していますか?

- □ 依頼している事務所への費用支払いを滞納したことはありますか?

- □ 債権者への返済を2ヶ月以上滞納したことがありますか?

- □ 今の事務所に不満や、相談しづらさを感じていますか?

いかがでしたでしょうか。このチェックリストを通じて、ご自身が今どの段階にいて、何に悩んでいるのかが少し明確になったかと思います。この自己分析が、あなたにとって最適な解決策を見つけるための第一歩となります。

任意整理から自己破産への手続き変更は可能です

任意整理の手続き中に返済が困難になった場合、自己破産へと方針を変更することは法的に認められています。

これは、債権者との和解交渉中であっても、すでに和解が成立して返済が始まっている段階であっても同様です。支払い不能な状況に陥ってしまった方を救済するために、道は決して閉ざされてはいません。大切なのは、あなたの生活を再建することです。そのための選択肢として、自己破産があることを知っておいてください。債務整理の全体像については、債務整理の種類と特徴(任意整理・個人再生・自己破産)で体系的に解説しています。

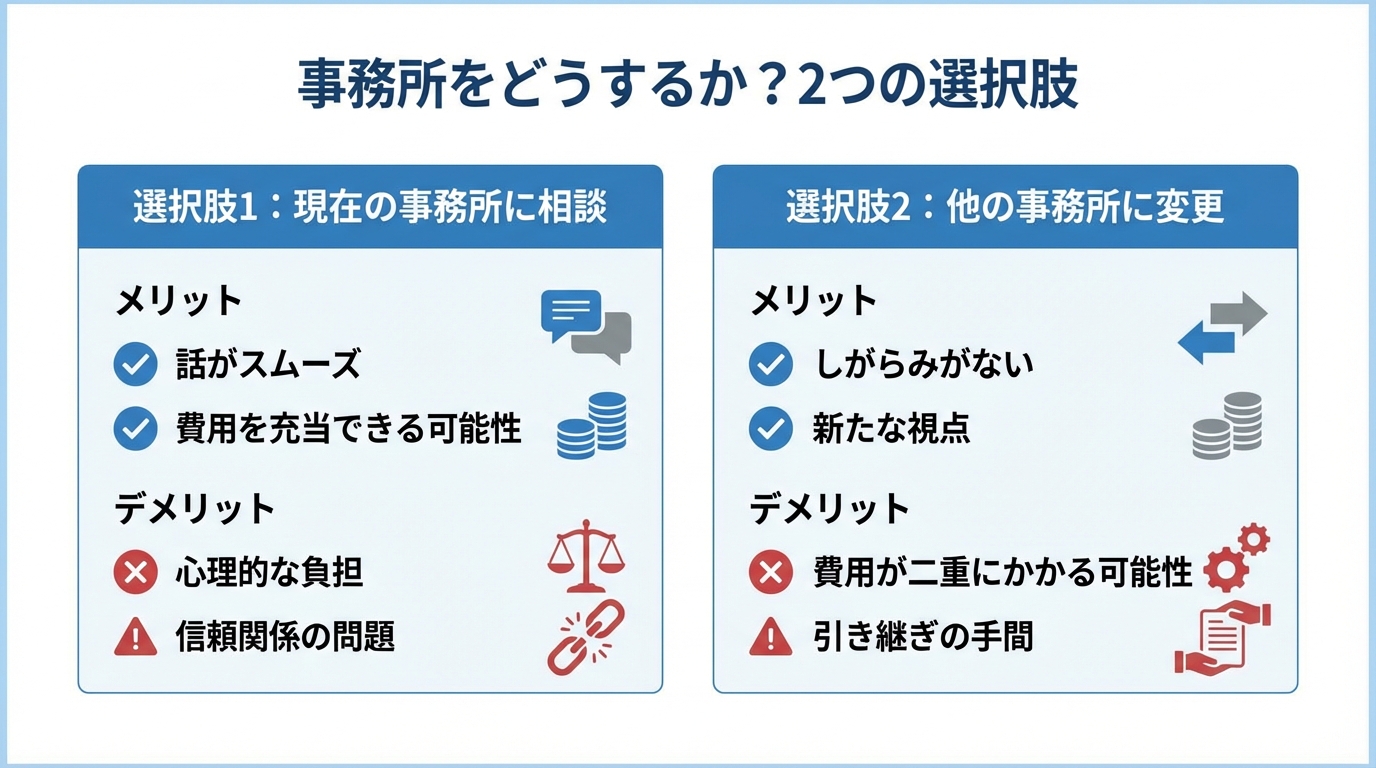

事務所をどうするか?2つの選択肢とメリット・デメリット

手続きを変更するにあたり、多くの方が悩むのが「今依頼している事務所とどうするか」という問題です。選択肢は大きく分けて2つあります。それぞれのメリット・デメリットを理解し、ご自身の状況に合った方を選びましょう。

選択肢1:現在の事務所に方針変更を相談する

まずは、現在依頼している弁護士や司法書士に相談する方法です。

メリット

- これまでの経緯を理解してくれているため、話がスムーズに進みやすい。

- すでに支払った任意整理の着手金を、自己破産の費用に充当(スライド)できる場合があります(契約内容や事務所の運用によります)。

デメリット

- 「返済できなくなった」と伝えづらい心理的な負担がある。

- すでに事務所との信頼関係が崩れている場合は、相談しにくい。

「一度お願いしたのに、方針を変えるなんて申し訳ない…」と感じるかもしれませんが、専門家はこのような状況の変化に慣れています。むしろ、返済できないまま放置してしまう方が問題は大きくなります。正直に、そして早めに相談することが最善の策です。

相談する際は、「予期せぬ収入の減少があり、このままではご迷惑をおかけしてしまうため、自己破産への変更についてご相談させて欲しい」といった形で、状況を伝えることが大切です。

選択肢2:他の事務所にセカンドオピニオンを求める

現在の事務所に相談しづらい、あるいは不満があるといった場合には、他の事務所に相談(乗り換え)することも選択肢の一つです。

メリット

- しがらみがなく、現状を正直に話せる。

- 新しい視点から、より良い解決策を提案してもらえる可能性がある。

- より信頼できる、相性の良い専門家に出会えるかもしれない。

デメリット

- 前の事務所に支払った着手金が返金されるかどうかは、契約内容や業務の進捗、解約(解除)理由等によって異なります。

- これまでの経緯をゼロから説明し、資料を準備し直す手間がかかる。

事務所の変更は決して珍しいことではありませんし、より良い解決を目指すためのあなたの正当な権利です。もし少しでも迷いがあるなら、セカンドオピニオンとして別の専門家の意見を聞いてみることをお勧めします。新たな事務所を探す際は、債務整理の実績が豊富か、費用体系が明確か、そして何より親身に話を聞いてくれるか、といった点を重視すると良いでしょう。弁護士に相談・依頼するメリットを理解し、賢く専門家を選ぶことが、再スタートを成功させる鍵となります。

【費用】切り替え・事務所変更で損しないための重要知識

手続きの変更で最も気になるのが、やはり費用の問題ではないでしょうか。「また高額な費用がかかるのでは…」という不安を解消するために、知っておくべき重要なポイントを解説します。

支払い済みの着手金は充当・スライドできる?

支払い済みの着手金がどうなるかは、「同じ事務所で手続きするか」「事務所を変更するか」で大きく異なります。

- 同じ事務所で方針変更する場合

事務所によっては、任意整理のために支払った着手金を、これから行う自己破産の費用の一部として充当(スライド)してくれる場合もあります。ただし、契約内容は事務所によって異なるため、必ず事前に確認しましょう。 - 他の事務所に変更する場合

残念ながら、前の事務所に支払った着手金が返金されることはあまり期待できません。任意整理の契約自体は有効に成立しているためです。そのため、新しい事務所で自己破産を依頼すると、新たに着手金が必要となり、費用が二重にかかってしまうリスクがあります。

費用面だけを考えれば、同じ事務所で手続きを進める方が負担は少ない傾向にあります。しかし、信頼関係が築けないなど、費用以上の問題がある場合は、思い切って事務所を変更することも大切な選択です。

自己破産で新たにかかる費用の内訳と相場

自己破産の手続きでは、専門家への報酬のほかに、裁判所に納める実費(予納金)が必要です。自己破産は、財産状況などによって「同時廃止事件」と「管財事件」の2種類に分かれ、どちらになるかで費用が大きく変わります。

| 費用の種類 | 同時廃止事件 | 管財事件 |

|---|---|---|

| 弁護士費用 | 30万円~50万円程度 | 40万円~80万円程度 |

| 裁判所への予納金 | 約1.2万円程度(例:東京地裁の同時廃止事件は11,859円/現金納付は12,000円) | 20万円以上(事案・裁判所により異なります) |

| 合計 | 31万円~53万円程度 | 60万円以上 |

任意整理からの切り替えの場合、特定の債権者への返済が「偏頗弁済(へんぱべんさい)」と見なされる可能性があり、事案によっては管財事件として手続きが進むことがあります。この点は特に注意が必要です。

裁判所に納める費用については、裁判所のウェブサイトでも情報が公開されています。

参照:破産事件の手続費用一覧

費用が払えない場合の対処法:法テラスの利用も検討

「自己破産の費用なんて、とても払えそうにない…」と諦める必要はありません。多くの法律事務所では、弁護士費用の分割払いに対応しています。また、収入や資産などの要件を満たせば、法テラス(日本司法支援センター)の民事法律扶助制度を利用し、弁護士費用や裁判所費用を立て替えてもらうことも可能です。立て替えてもらった費用は、原則として月々5,000円~10,000円程度の分割で返済していくことになります。「お金がないから相談できない」ということはありませんので、まずは相談してみることが大切です。

任意整理から自己破産へ変更する際の3つの注意点

手続きをスムーズに進め、確実に生活を再建するためには、いくつか法的な注意点があります。専門家の視点から、特に重要な3つのポイントを解説します。

注意点1:「偏頗弁済」を疑われるリスク

任意整理で特定の債権者にだけ返済を続けていた場合、その行為が「偏頗弁済(へんぱべんさい)」、つまり特定の債権者だけを不公平に優遇したと見なされる可能性があります。偏頗弁済は、自己破産の免責不許可事由(借金の免除が認められない原因)の一つとされています。

ただし、「偏頗弁済があったから、即、自己破産が認められない」というわけではありません。多くの場合、破産管財人が選任される「管財事件」として手続きが進められ、管財人があなたの財産状況や返済の経緯を調査します。その調査の結果や事情により、裁判所の裁量によって免責が許可される(裁量免責)場合もあります。このリスクがあるからこそ、隠し立てせず、専門家に正直にすべてを話すことが非常に重要になります。

参照:破産法

注意点2:保証人付きの借金は隠せない

任意整理では、保証人が付いている借金を対象から外し、保証人に迷惑がかからないように手続きを進めることが可能です。しかし、自己破産では「債権者平等の原則」により、すべての債権者を平等に扱わなければなりません。そのため、保証人が付いている借金だけを手続きから外すことはできず、保証人に請求が及ぶ可能性があります。

これは非常に心苦しいことだと思います。しかし、この事実は避けて通れません。事前に保証人に正直に事情を話し、誠心誠意お詫びすることが大切です。場合によっては、保証人自身も債務整理を検討する必要があるかもしれません。

注意点3:手続きの空白期間を作らない

現在の事務所に不満があり、他の事務所への変更を決めた場合、手続きのタイミングに注意が必要です。現在の事務所との契約を解除(辞任)してもらうと、その瞬間から弁護士という代理人がいない状態になります。この「空白期間」ができてしまうと、債権者はあなたに直接取り立てや督促を再開することができてしまいます。

せっかく止まっていた督促が再開すると、精神的な負担は計り知れません。事務所を変更する際は、必ず新しい依頼先を決めて契約を済ませてから、現在の事務所に解約を申し出るようにしましょう。これにより、空白期間を作ることなく、スムーズに手続きを引き継ぐことができます。

自己破産だけが選択肢ではない?再和解・個人再生の可能性

返済が苦しくなったからといって、必ずしも自己破産を選ばなければならないわけではありません。あなたの状況によっては、他の選択肢が適している場合もあります。

- 再度の任意整理(再和解)

一時的な収入減で、少し条件を変更すれば返済を続けられる見込みがある場合、債権者と再度交渉して和解を目指す「再和解」という方法があります。ただし、一度和解を破っているため、交渉は一度目より厳しくなる傾向があります。 - 個人再生

持ち家など、どうしても手放したくない財産がある場合や、自己破産では資格制限に該当してしまう職業に就いている場合には、個人再生が有効な選択肢です。裁判所を通じて借金を大幅に(約5分の1~10分の1に)減額し、3年~5年で分割返済していく手続きです。

どの手続きが最適かは、あなたの借金の総額、収入、財産の状況によって異なります。任意整理と自己破産の違いだけでなく、個人再生も含めた複数の選択肢を視野に入れ、専門家と相談しながら最も良い道を探しましょう。

まとめ:一人で抱え込まず、まずは専門家にご相談ください

任意整理の返済が苦しくなったとき、その道を自己破産へと変更することは、決して逃げではありません。それは、あなたの生活と未来を守るための、現実的で前向きな決断です。

- 任意整理から自己破産への方針変更は可能です。

- 事務所を変更することもできますが、費用や手続きの空白期間に注意が必要です。

- 費用が心配な場合でも、分割払いや法テラスの利用といった道があります。

- 偏頗弁済などの注意点はありますが、専門家に正直に話せば解決できるケースがほとんどです。

今、あなたは大きな不安と焦りの中にいることでしょう。しかし、一人で抱え込む必要はまったくありません。私たち専門家は、あなたの状況を理解し、最適な解決策を一緒に見つけるためにいます。最初の一歩を踏み出す勇気が、必ずあなたの明日を切り拓きます。あなたの再出発を、私たちが全力でサポートします。

まずはお気軽にご相談ください。