任意整理中の「もう払えない…」あなただけではありません

「このままでは、約束した返済ができない…」

任意整理の手続きを始めたにもかかわらず、再び返済のことで悩みを抱えていませんか。ご自身の状況を立て直そうと勇気を出して一歩を踏み出したのに、また苦しい状況に陥ってしまい、ご自身を責めてしまっているかもしれません。

ですが、安心してください。任意整理の返済計画が途中で難しくなることは、決して珍しいことではないのです。会社の業績悪化による突然のリストラ、ご自身やご家族の病気による予期せぬ出費、育児や介護による働き方の変化…。私たちの生活は、予測できない出来事で簡単に変わってしまうことがあります。

返済が困難になったからといって、すべてが終わってしまったわけではありません。状況に合わせて方針を変更することは、あなたの生活を守り、未来を立て直すための、前向きな一歩です。この記事では、あなたが今抱えている不安を一つひとつ解きほぐし、次に何をすべきかを一緒に考えていきたいと思います。

自己破産への変更は可能?まずは現状を整理しましょう

漠然とした不安を抱えていると、冷静な判断が難しくなってしまいます。まずはご自身の状況を客観的に見つめ直すことから始めましょう。以下のチェックリストで、現在の状況を整理してみてください。

チェックリストで確認!あなたの現在の状況は?

- □ 債権者との和解は成立していますか?

- □ 依頼している事務所への費用支払いを滞納したことはありますか?

- □ 債権者への返済を2ヶ月以上滞納したことがありますか?

- □ 今の事務所に不満や、相談しづらさを感じていますか?

いかがでしたでしょうか。このチェックリストを通じて、ご自身が今どの段階にいて、何に悩んでいるのかが少し明確になったかと思います。この自己分析が、あなたにとって最適な解決策を見つけるための第一歩となります。

任意整理から自己破産への手続き変更は可能です

任意整理の手続き中に返済が困難になった場合、自己破産へと方針を変更することは法的に認められています。

これは、債権者との和解交渉中であっても、すでに和解が成立して返済が始まっている段階であっても同様です。支払い不能な状況に陥ってしまった方を救済するために、道は決して閉ざされてはいません。大切なのは、あなたの生活を再建することです。そのための選択肢として、自己破産があることを知っておいてください。債務整理の全体像については、債務整理の種類と特徴(任意整理・個人再生・自己破産)で体系的に解説しています。

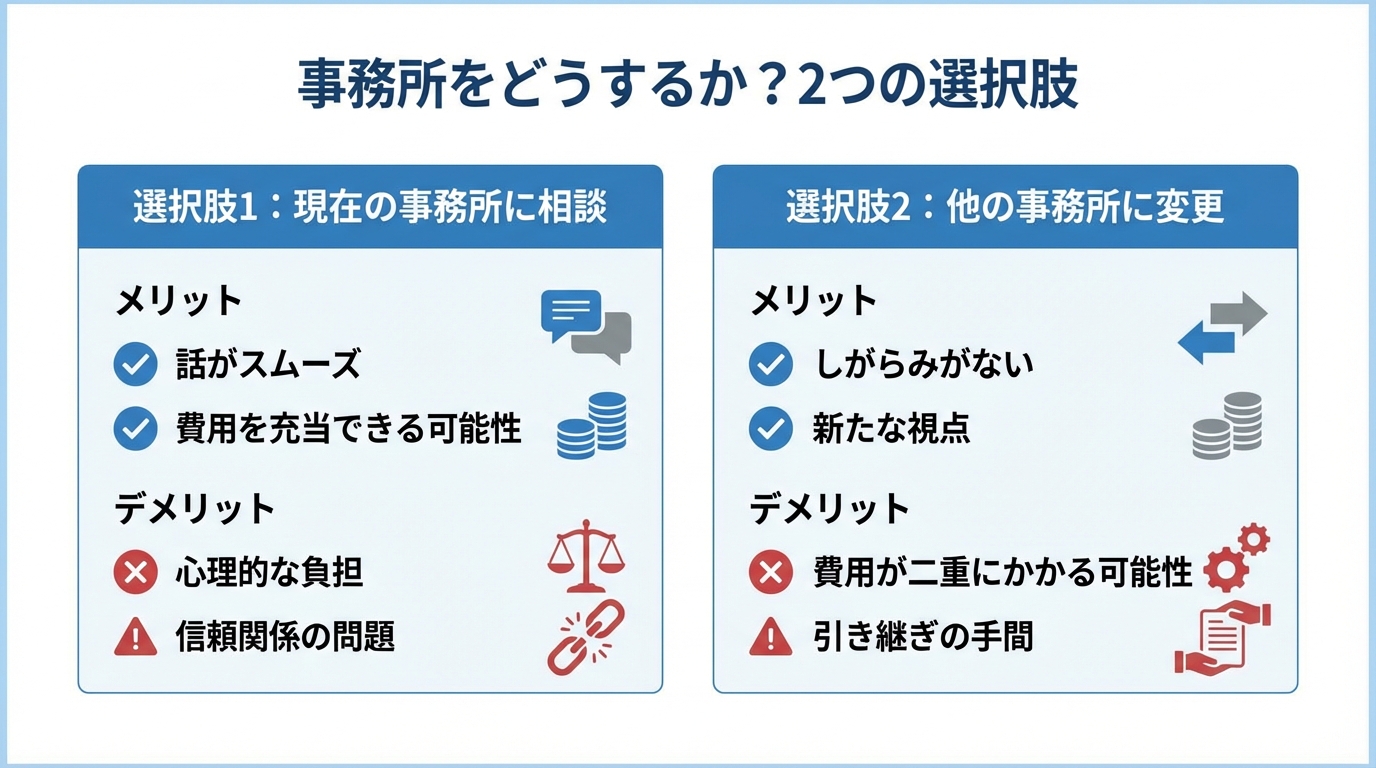

事務所をどうするか?2つの選択肢とメリット・デメリット

手続きを変更するにあたり、多くの方が悩むのが「今依頼している事務所とどうするか」という問題です。選択肢は大きく分けて2つあります。それぞれのメリット・デメリットを理解し、ご自身の状況に合った方を選びましょう。

選択肢1:現在の事務所に方針変更を相談する

まずは、現在依頼している弁護士や司法書士に相談する方法です。

メリット

- これまでの経緯を理解してくれているため、話がスムーズに進みやすい。

- すでに支払った任意整理の着手金を、自己破産の費用に充当(スライド)できる場合があります(契約内容や事務所の運用によります)。

デメリット

- 「返済できなくなった」と伝えづらい心理的な負担がある。

- すでに事務所との信頼関係が崩れている場合は、相談しにくい。

「一度お願いしたのに、方針を変えるなんて申し訳ない…」と感じるかもしれませんが、専門家はこのような状況の変化に慣れています。むしろ、返済できないまま放置してしまう方が問題は大きくなります。正直に、そして早めに相談することが最善の策です。

相談する際は、「予期せぬ収入の減少があり、このままではご迷惑をおかけしてしまうため、自己破産への変更についてご相談させて欲しい」といった形で、状況を伝えることが大切です。

選択肢2:他の事務所にセカンドオピニオンを求める

現在の事務所に相談しづらい、あるいは不満があるといった場合には、他の事務所に相談(乗り換え)することも選択肢の一つです。

メリット

- しがらみがなく、現状を正直に話せる。

- 新しい視点から、より良い解決策を提案してもらえる可能性がある。

- より信頼できる、相性の良い専門家に出会えるかもしれない。

デメリット

- 前の事務所に支払った着手金が返金されるかどうかは、契約内容や業務の進捗、解約(解除)理由等によって異なります。

- これまでの経緯をゼロから説明し、資料を準備し直す手間がかかる。

事務所の変更は決して珍しいことではありませんし、より良い解決を目指すためのあなたの正当な権利です。もし少しでも迷いがあるなら、セカンドオピニオンとして別の専門家の意見を聞いてみることをお勧めします。新たな事務所を探す際は、債務整理の実績が豊富か、費用体系が明確か、そして何より親身に話を聞いてくれるか、といった点を重視すると良いでしょう。弁護士に相談・依頼するメリットを理解し、賢く専門家を選ぶことが、再スタートを成功させる鍵となります。

【費用】切り替え・事務所変更で損しないための重要知識

手続きの変更で最も気になるのが、やはり費用の問題ではないでしょうか。「また高額な費用がかかるのでは…」という不安を解消するために、知っておくべき重要なポイントを解説します。

支払い済みの着手金は充当・スライドできる?

支払い済みの着手金がどうなるかは、「同じ事務所で手続きするか」「事務所を変更するか」で大きく異なります。

- 同じ事務所で方針変更する場合

事務所によっては、任意整理のために支払った着手金を、これから行う自己破産の費用の一部として充当(スライド)してくれる場合もあります。ただし、契約内容は事務所によって異なるため、必ず事前に確認しましょう。 - 他の事務所に変更する場合

残念ながら、前の事務所に支払った着手金が返金されることはあまり期待できません。任意整理の契約自体は有効に成立しているためです。そのため、新しい事務所で自己破産を依頼すると、新たに着手金が必要となり、費用が二重にかかってしまうリスクがあります。

費用面だけを考えれば、同じ事務所で手続きを進める方が負担は少ない傾向にあります。しかし、信頼関係が築けないなど、費用以上の問題がある場合は、思い切って事務所を変更することも大切な選択です。

自己破産で新たにかかる費用の内訳と相場

自己破産の手続きでは、専門家への報酬のほかに、裁判所に納める実費(予納金)が必要です。自己破産は、財産状況などによって「同時廃止事件」と「管財事件」の2種類に分かれ、どちらになるかで費用が大きく変わります。

| 費用の種類 | 同時廃止事件 | 管財事件 |

|---|---|---|

| 弁護士費用 | 30万円~50万円程度 | 40万円~80万円程度 |

| 裁判所への予納金 | 約1.2万円程度(例:東京地裁の同時廃止事件は11,859円/現金納付は12,000円) | 20万円以上(事案・裁判所により異なります) |

| 合計 | 31万円~53万円程度 | 60万円以上 |

任意整理からの切り替えの場合、特定の債権者への返済が「偏頗弁済(へんぱべんさい)」と見なされる可能性があり、事案によっては管財事件として手続きが進むことがあります。この点は特に注意が必要です。

裁判所に納める費用については、裁判所のウェブサイトでも情報が公開されています。

参照:破産事件の手続費用一覧

費用が払えない場合の対処法:法テラスの利用も検討

「自己破産の費用なんて、とても払えそうにない…」と諦める必要はありません。多くの法律事務所では、弁護士費用の分割払いに対応しています。また、収入や資産などの要件を満たせば、法テラス(日本司法支援センター)の民事法律扶助制度を利用し、弁護士費用や裁判所費用を立て替えてもらうことも可能です。立て替えてもらった費用は、原則として月々5,000円~10,000円程度の分割で返済していくことになります。「お金がないから相談できない」ということはありませんので、まずは相談してみることが大切です。

任意整理から自己破産へ変更する際の3つの注意点

手続きをスムーズに進め、確実に生活を再建するためには、いくつか法的な注意点があります。専門家の視点から、特に重要な3つのポイントを解説します。

注意点1:「偏頗弁済」を疑われるリスク

任意整理で特定の債権者にだけ返済を続けていた場合、その行為が「偏頗弁済(へんぱべんさい)」、つまり特定の債権者だけを不公平に優遇したと見なされる可能性があります。偏頗弁済は、自己破産の免責不許可事由(借金の免除が認められない原因)の一つとされています。

ただし、「偏頗弁済があったから、即、自己破産が認められない」というわけではありません。多くの場合、破産管財人が選任される「管財事件」として手続きが進められ、管財人があなたの財産状況や返済の経緯を調査します。その調査の結果や事情により、裁判所の裁量によって免責が許可される(裁量免責)場合もあります。このリスクがあるからこそ、隠し立てせず、専門家に正直にすべてを話すことが非常に重要になります。

参照:破産法

注意点2:保証人付きの借金は隠せない

任意整理では、保証人が付いている借金を対象から外し、保証人に迷惑がかからないように手続きを進めることが可能です。しかし、自己破産では「債権者平等の原則」により、すべての債権者を平等に扱わなければなりません。そのため、保証人が付いている借金だけを手続きから外すことはできず、保証人に請求が及ぶ可能性があります。

これは非常に心苦しいことだと思います。しかし、この事実は避けて通れません。事前に保証人に正直に事情を話し、誠心誠意お詫びすることが大切です。場合によっては、保証人自身も債務整理を検討する必要があるかもしれません。

注意点3:手続きの空白期間を作らない

現在の事務所に不満があり、他の事務所への変更を決めた場合、手続きのタイミングに注意が必要です。現在の事務所との契約を解除(辞任)してもらうと、その瞬間から弁護士という代理人がいない状態になります。この「空白期間」ができてしまうと、債権者はあなたに直接取り立てや督促を再開することができてしまいます。

せっかく止まっていた督促が再開すると、精神的な負担は計り知れません。事務所を変更する際は、必ず新しい依頼先を決めて契約を済ませてから、現在の事務所に解約を申し出るようにしましょう。これにより、空白期間を作ることなく、スムーズに手続きを引き継ぐことができます。

自己破産だけが選択肢ではない?再和解・個人再生の可能性

返済が苦しくなったからといって、必ずしも自己破産を選ばなければならないわけではありません。あなたの状況によっては、他の選択肢が適している場合もあります。

- 再度の任意整理(再和解)

一時的な収入減で、少し条件を変更すれば返済を続けられる見込みがある場合、債権者と再度交渉して和解を目指す「再和解」という方法があります。ただし、一度和解を破っているため、交渉は一度目より厳しくなる傾向があります。 - 個人再生

持ち家など、どうしても手放したくない財産がある場合や、自己破産では資格制限に該当してしまう職業に就いている場合には、個人再生が有効な選択肢です。裁判所を通じて借金を大幅に(約5分の1~10分の1に)減額し、3年~5年で分割返済していく手続きです。

どの手続きが最適かは、あなたの借金の総額、収入、財産の状況によって異なります。任意整理と自己破産の違いだけでなく、個人再生も含めた複数の選択肢を視野に入れ、専門家と相談しながら最も良い道を探しましょう。

まとめ:一人で抱え込まず、まずは専門家にご相談ください

任意整理の返済が苦しくなったとき、その道を自己破産へと変更することは、決して逃げではありません。それは、あなたの生活と未来を守るための、現実的で前向きな決断です。

- 任意整理から自己破産への方針変更は可能です。

- 事務所を変更することもできますが、費用や手続きの空白期間に注意が必要です。

- 費用が心配な場合でも、分割払いや法テラスの利用といった道があります。

- 偏頗弁済などの注意点はありますが、専門家に正直に話せば解決できるケースがほとんどです。

今、あなたは大きな不安と焦りの中にいることでしょう。しかし、一人で抱え込む必要はまったくありません。私たち専門家は、あなたの状況を理解し、最適な解決策を一緒に見つけるためにいます。最初の一歩を踏み出す勇気が、必ずあなたの明日を切り拓きます。あなたの再出発を、私たちが全力でサポートします。

まずはお気軽にご相談ください。